Основные аспекты обязательного медицинского страхования в Российской Федерации

Особенности обязательного медицинского страхования в России

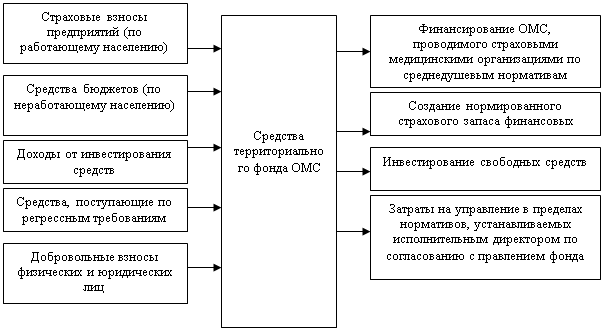

Организация работы Федерального фонда обязательного медицинского страхования

Обязательное медицинское страхование как один из источников финансирования расходов на здравоохранение

Анализ Бюджета ФОМС за 2006-2007 годы

Анализ Расходов ФФОМС за 2007 год

Анализ тенденций финансирования обязательного медицинского страхования

Навигация

Анализ тенденций финансирования обязательного медицинского страхования

Анализ деятельности фондов обязательного медицинского страхования, оценка их роль в финансировании расходов на здравоохранение в Российской Федерации

85307

знаков

4

таблицы

1

изображение

3.3 Анализ тенденций финансирования обязательного медицинского страхования

За последние годы реформирования системы ОМС обеспечено существенное укрепление финансового потенциала системы обязательного медицинского страхования, значительно возросли объемы поступлений единого социального налога и страховых взносов на неработающее население. В 2007 году по динамике роста сбора финансовых средств система ОМС вышла на первое место среди всех видов социального страхования в стране. Благодаря активной работе с руководителями субъектов Российской Федерации успешно решается задача по повышению уровня страховых взносов на ОМС неработающего населения. В настоящее время динамика роста поступлений страховых взносов из региональных бюджетов соответствует наблюдаемому сегодня росту налоговых поступлений. Уровень сбора страховых взносов на ОМС неработающего населения вырос на 25,7% и составил 143 млрд. рублей. рублей)

В ряде регионов обеспечено многократное увеличение этого показателя: например, в Чеченской Республике в 19 раз, Республике Тыве в 5 раз, Республике Карелия в 3 раза, Ямало-Ненецком автономном округе в 2,5 раза, Чукотском автономном округе в 2 раза.

При этом сумма задолженности страховых взносов на ОМС неработающего населения резко уменьшилась. В 2007 году она сократилась на 49%, до уровня в 9,3 млрд. рублей (для сравнения - на начало 2006 года она равнялась 25,5 млрд. рублей). В 32 субъектах РФ задолженность прошлых лет отсутствует. В 2008 году удалось ликвидировать текущую задолженность.

Многое было сделано в рамках межведомственной рабочей группы по взаимодействию Минздравсоцразвития России, ФНС России и Федерального фонда ОМС в планировании и мобилизации единого социального налога, зачисляемого в доход бюджетов фондов ОМС. Это способствовало усилению администрирования единого социального налога. В результате в 2007 году впервые отмечен профицит бюджета ФОМС по поступлению налоговых платежей на сумму более 3 млрд. рублей (при общем объеме поступлений в размере 71 млрд. рублей). Уровень поступлений единого социального налога в территориальные фонды ОМС вырос на 25,9% и составил сумму в размере 125,1 млрд. рублей (в 2006 году - 99,3 млрд. рублей).

Принимаемые меры привели к увеличению фактических расходов на реализацию территориальной программы ОМС, являющейся составной частью Программы государственных гарантий оказания гражданам РФ бесплатной медицинской помощи. Уровень финансового обеспечения населения субъектов Российской Федерации средствами ОМС на 19% превысил нормативные показатели и достиг 2 298,4 рублей на 1-го застрахованного гражданина.

Федеральный фонд ОМС наращивает объемы дотаций на выполнение территориальных программ ОМС. В 2009 году на эти цели с учетом дополнительных доходов ФОМС будет направлено более 80 млрд. рублей, из них 7,5 млрд. рублей - за счет экономии средств, не использованных при завершении расчетов по программе ДЛО 2008 г., достигнутой в результате укрепления финансовой дисциплины в системе льготного лекарственного обеспечения. В соответствии с принятым законом «О внесении изменений в федеральный закон «О бюджете Федерального фонда обязательного медицинского страхования на 2008 год и на плановый период 2009 и 2010 годов» внесены коррективы в бюджет ФОМС на 2008 год, в котором учтены дополнительные возможности ФОМС для финансовой поддержки субъектов Российской Федерации. В настоящее время методика распределения дотаций для субъектов Российской Федерации четко прописана и абсолютно прозрачна, для каждого региона определены базовые объемы финансирования.

Средства нормированного страхового запаса ФОМС составили около 30 млрд. рублей. Уровень направляемых средств на финансовую поддержку территориальных программ ОМС превышает показатели предыдущего года в 15 раз, поскольку система ОМС в 2008 году была освобождена от функций по финансированию государственных социальных программ (в 2007 году для обеспечения финансовой стабилизации программы ДЛО была потрачена значительная часть нормированного страхового запаса).

При этом принципиально изменена методология предоставления финансовой помощи из средств нормированного страхового запаса. Эти средства подразделяются на две части: первая часть в размере 90% предназначена для сокращения дефицита территориальных программ обязательного медицинского страхования; вторая часть в размере 10% направляется на стимулирование субъектов Российской Федерации, достигших лучших показателей в понижении общей смертности, младенческой смертности, первичного выхода на инвалидность. Таким образом, эти субъекты Российской Федерации, в случае если они достигли позитивных показателей, будут получать дополнительную финансовую помощь на развитие здравоохранения. В 2009-2010 гг. размер стимулирующей части нормированного страхового запаса предполагается существенно увеличить. При этом не израсходованные в текущем году средства нормированного страхового запаса и зарезервированные средства в объеме 8,3 млрд. рублей будут направлены в 2009 году на повышение уровня дотаций ФОМС для финансирования территориальных программы ОМС. [19, стр. 95- 98]

Заключение

В данной курсовой работе выполнена следующая цель: анализ деятельности фондов ОМС, оценка их роль в финансировании расходов на здравоохранение в Российской Федерации. Так же решены такие задачи, как:

1. Рассмотрены основные аспекты ОМС в Российской Федерации, такие как: его сущность и основные элементы- ОМС в стране является всеобщим для населения страны. Оно осуществляется за счет двух основных финансовых источников. Первый источник - это ассигнования из государственного бюджета. Вторым источником являются страховые взносы работодателей (всех форм собственности) за своих работников. ОМС осуществляется на основе договорных отношений между субъектами данного вида страхования;

2. Изучены особенности ОМС в нашей стране: рассматривая итоги развития системы обязательного медицинского страхования за последние 2 года, необходимо отметить выраженную положительную динамику по всем основным направлениям ее деятельности. Особенно возрос финансовый потенциал фондов ОМС. При этом нужно вспомнить, что система ОМС вошла в 2007 год с большим грузом проблем, связанных с деятельностью ряда должностных лиц Федерального фонда ОМС и огромным дефицитом средств, необходимых на реализацию программы дополнительного лекарственного обеспечения.

3. Изучена организация работы Федерального фонда обязательного медицинского страхования: ФФОМС является самостоятельным некоммерческим финансово-кредитным учреждением. Основными его задачами являются: финансовое обеспечение установленных законодательством РФ прав граждан на медицинскую помощь средств ОМС; обеспечение финансовой устойчивости системы ОМС; создание условий для выравнивания объема и повышения качества медицинской помощи, предоставляемой гражданам на территории страны в рамках базовой программы ОМС; аккумулирование финансовых средств ФФОМС для обеспечения финансовой стабильности ОМС. Управление ФФОМС осуществляется коллегиальным органом - управлением и постоянно действующим исполнительным органом - Директором, который назначается на должность и освобождается от должности Правительством РФ.

4. Изучена организационная структуры системы ОМС и движение денежных средств: По состоянию на 1 января 2008 года при реформировании административно-территориального состава РФ в системе ОМС функционировало 85 ТФОМС. ФОМС в бюджеты ТФОМС ежемесячно направляются средства на выполнение территориальных программ в рамках базовой программы ОМС. Так в 2007 году из бюджета ФОМС в бюджеты ТФОМС направлено 43,5 млрд. рублей, что составило 9,8 % в общей сумме доходов ТФОМС за 2007 год.

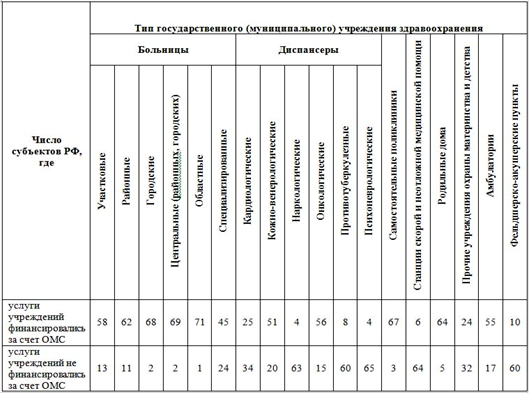

5. Выявлены особенности и проблемы лечебно- профилактических учреждений как основной организационной формы оказания медицинских услуг населению в современном российском здравоохранении: государственные и муниципальные лечебно-профилактические учреждения являются бюджетными учреждениями. Помимо факта оказания государственными (муниципальными) учреждениями здравоохранения платных медицинских услуг осуществление приносящей доход (предпринимательской) деятельности имеет ряд противоречивых моментов, связанных с неурегулированностью отношений государственных (муниципальных) учреждений и их учредителей.

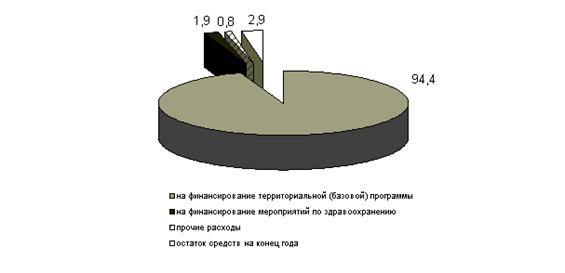

6. Проведен анализ бюджета ФОМС на 2007 год: в соответствии с Федеральным законом « О бюджете Федерального фонда обязательного медицинского страхования на 2007 год» утвержден бюджет Фонда на 2007 год по доходам в сумме 154 736 501,1 тыс. рублей, по расходам в сумме 172 423 480,5 тыс. рублей. К декабрю 2007 года ФОМС смог обеспечить расчеты с субъектами РФ за фактически отпущенные в 2006 году лекарственные средства отдельным категориям граждан в полном объеме (74,7 млрд. рублей). Общий объем средств Фонда, направленных в 2007 году в бюджеты территориальных фондов ОМС на выполнение территориальных программ ОМС в рамках базовой программы ОМС, в сумме 108 726 219,0 тыс. рублей, из них размер субсидий на выполнение территориальных программ ОМС в рамках базовой программы ОМС в сумме 41 823 300,0 тыс. рублей и объем средств из федерального бюджета на оказание государственной социальной помощи отдельным категориям граждан по обеспечению лекарственными средствами в сумме 66 902 919,0 тыс. рублей, в том числе на завершение расчетов за фактически отпущенные лекарственные средства в 2006 году отдельным категориям граждан 32 002 668,5 тыс. рублей.

7. Проведен анализ тенденций финансирования ОМС: В 2007 году по динамике роста сбора финансовых средств система ОМС вышла на первое место среди всех видов социального страхования в стране. Уровень поступлений единого социального налога в территориальные фонды ОМС вырос на 25,9% и составил сумму в размере 125,1 млрд. рублей (в 2006 году - 99,3 млрд. рублей). Федеральный фонд ОМС наращивает объемы дотаций на выполнение территориальных программ ОМС. В 2009 году на эти цели с учетом дополнительных доходов ФОМС будет направлено более 80 млрд. рублей, из них 7,5 млрд. рублей - за счет экономии средств, не использованных при завершении расчетов по программе ДЛО 2008 г., достигнутой в результате укрепления финансовой дисциплины в системе льготного лекарственного обеспечения. Средства нормированного страхового запаса ФОМС составили около 30 млрд. рублей. 10 % из них будут направлены субъектам РФ в качестве поддержки на развитие здравоохранения.

Из всего вышесказанного можно сделать вывод, что роль Обязательного Медицинского Страхования в финансировании расходов на здравоохранение трудно переоценить.

Список использованных источников

1. Федеральный закон о бюджете Федерального фонда обязательного медицинского страхования // Новые законы и нормативные акты, № 6, 2007 г. 2. Постановление Правительства РФ от 13.01.1996 № 27 «Об утверждении правил предоставления платных медицинских услуг населению».. 3.Постановление пленума ВАС РФ от 25.02.1998 № 8 «О некоторых вопросах практики разрешения споров, связанных с защитой права собственности».

4. Архипов А. П., Гомелля В. Б. Страхование. Страхование. Современный курс: учебник/ под ред. Е. В. Коломина.- М.: Финансы и статистика, 2006.- 416 с.

5. Галаганов В. П. Организация работы органов социального обеспечения.- М.: Медэксперт, 2008.- 240 с.

6. Журавлев Ю. М., И. Г. Секерж. Страхование и перестрахование. – М.: Анкил, 1995.- 184 с.

7.. Пылов К. И. Страховое дело в России.-М.: Эдма, 1994.-143 с.

8. Страхование: Учеб. Пособие/ Яковлева Т. А., Шевченко О. Ю. – М.: Экономист, 2004.- 217 с.

9. Экономика здравоохранения: Учебн. Пособие. 2-е изд./ Под ред. А. В. Решетникова. – М. : ГЭОТАР- Медиа, 2007.- 272 с.

10. Акопян А.С. Организационно-правовые формы медицинских организаций и платные медицинские услуги в государственных учреждениях здравоохранения. // Экономика здравоохранения.- № 5-6. 2004

11. Архипов А. П., Резников А. А. Трансформация рынка ОМС // Финансы № 9, 2008 г.

12. Волкова Н.С. Модернизация здравоохранения и совершенствование статуса его учреждений. // Журнал российского права. -№ 4. 2006

13. Кадыров Ф.Н. О законодательном регулировании экономических отношений в здравоохранении. // Здравоохранение. - № 10. 2005

14. Кравченко Н. А, Старченко А. А., Гришина Н. И. Реформа ОМС глазами страховщика // Экономика здравоохранения № 8, 2008 г.

15. Лескова Ю.Т. Некоторые особенности гражданско-правовой ответственности учреждений как юридических лиц. // Юрист. -№ 9. 2004

16. Логинова И. Л. Распределение финансов в системе ОМС как основа качества медобслуживания населения // Финансы № 6, 2006 г.

17. Стародубов В.К., Тихомиров А.В. Перспективы управления учреждениями здравоохранения в имущественных отношениях. // Менеджер здравоохранения. -№ 3. 2005.

18. Рейхарт. Д. В. Система обязательного медицинского страхования: актуальные вопросы и перспективы развития // Экономика здравоохранения № 10, 2008 г.

19. Финченко Е. А. Деятельность системы обязательного медицинского страхования в 1993- 1998 годах.// Российское предпринимательство №5. 2008г.

20. Шамшурина Н.Г. Автономная некоммерческая организация и развитие экономических отношений в здравоохранении. // Здравоохранение. - № 3. 2005.

21. Якимов А.А. Проблема правовой природы имущества учреждений, приобретенного за счет внесметных доходов. // Юрист.- № 6. 2005.

22. http://www.medinfo.ru

Похожие работы

... - обеспечить оплату медицинской помощи, следить за полнотой и качеством предоставляемых медицинских услуг и защищать право застрахованных лиц. [6] 6. Роль системы ОМС в государственном финансировании здравоохранения в субъектах РФ Территориальный фонд обязательного медицинского страхования осуществляет регистрацию страхователей по обязательному медицинскому страхованию. Отношения по ...

... преобразований заключается в создании медицинских услуг при соблюдении принципа общественной солидарности и удовлетворения потребности граждан в медицинской помощи. 1.2 Основные задачи, функции и организационная структура ФОМС Роль федерального фонда обязательного медицинского страхования РФ в реализации социальных функций государства раскрывается через его функции. Основными задачами ...

... перечислением страховых взносов (отчислений) в фонды обязательного медицинского страхования; 6) осуществление совместно с территориальными фондами обязательного медицинского страхования контроля за рациональным использованием финансовых средств в системе обязательного медицинского страхования, в том числе путем проведения соответствующих ревизий и целевых проверок; 7) осуществление в пределах ...

... от сельхозналога; отчислений от единого налога на вмененный доход; добровольных взносов юридических и физических лиц; а также за счет доходов от использования временно свободных финансовых средств фондов. Федеральный и территориальные фонды обязательного медицинского страхования освобождаются от уплаты налогов по доходам от основной деятельности. Фонд ежегодно разрабатывает бюджет и отчет о его ...

0 комментариев