Основные средства

Амортизация основных средств

Организационно-экономическая характеристика Барнаульской дистанции пути

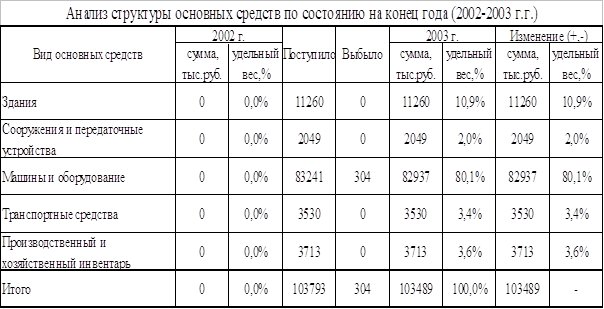

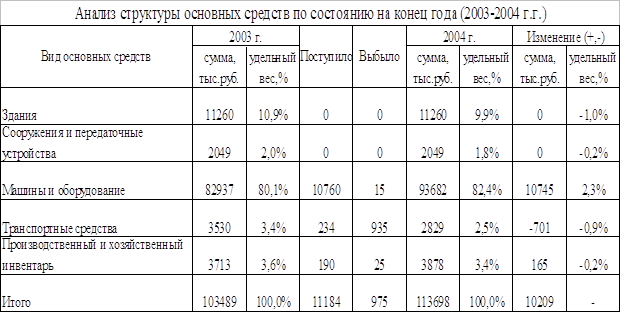

Анализ состава, структуры и динамики основных фондов Барнаульской дистанции пути

Анализ движения и технического состояния основных фондов Барнаульской дистанции пути

Анализ эффективности использования основных фондов

Навигация

Основные средства

Анализ эффективности использования основных средств предприятия

84178

знаков

16

таблиц

3

изображения

1. Основные средства

1.1 Понятие основных фондов, их классификация

Основные фонды (в стоимостной оценке – основные средства, основной капитал) – это материально-вещественные ценности, используемые в качестве средств труда, которые действуют в неизменной натуральной форме в течение длительного периода времени и утрачивают свою стоимость по частям [26, С. 168].

Основными фондами являются средства труда, которые имеют стоимость более 100 минимальных размеров оплаты труда и используются длительное время, частями перенося свою стоимость на создаваемую продукцию (работы, услуги) [5, с. 146].

Основными средствами называют ту часть физического капитала, которая переносит свою стоимость на стоимость продукции по частям, в течение нескольких производственных циклов [7,с.193].

В экономической литературе используются термины: «основные фонды» и «основные средства». Фонд – это денежные или материальные средства, предназначенные для определенных целей, имеющие определенное назначение. В ПБУ 6/01 используется термин «основные средства» [13, с.74]. Некоторые авторы отождествляют эти понятия. В данной работе будем считать понятия «основные фонды» и «основные средства» взаимозаменяемыми.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объём работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

Для организации учёта средств важное значение имеет классификация основных фондов.

По назначению и сфере применения основные средства подразделяются на производственные основные фонды и непроизводственные основные средства. Производственные основные фонды функционируют в сфере материального производства, неоднократно участвуют в процессе производства, изнашиваются постепенно, а их стоимость переносится на изготовляемый продукт по частям по мере использования. Непроизводственные основные фонды – жилые дома, детские и спортивные учреждения, другие объекты культурно-бытового назначения, которые находятся на балансе организации. В отличие от производственных основных фондов они не участвуют в процессе производства и не переносят своей стоимости на продукт, ибо он не создается, стоимость их исчезает в процессе потребления.

По степени участия в процессе производства основные производственные средства делятся на активную и пассивную части. В этом случае необходимо учитывать специфику отрасли.

По видам основные средства организации подразделяются на следующие группы: здания, сооружения, рабочие и силовые машины и оборудование, измерительные о регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и др. Для отнесения основных фондов к той или иной группе используется Общероссийский классификатор основных фондов.

К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные работы) и в арендованные объекты основных средств. В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). При определении состава и группировке основных средств по видам необходимо руководствоваться Общероссийским классификатором основных фондов, утверждённым постановлением Государственного комитета РФ по стандартизации, метрологии и сертификации [4, С. 90].

Кроме того, основные средства подразделяют по принадлежности: принадлежащие по праву собственности (находящиеся на балансе предприятия), привлеченные (находящиеся в оперативном управлении или хозяйственном ведении организации, арендованные).

Анализ основных фондов может проводиться по нескольким направлениям. В таблице 1 приведены основные направления анализа основных фондов и соответствующие задачи, решаемые в рамках каждого направления.

Таблица 1.1 - Направления и задачи для анализа основных фондов

| Направление анализа | Задачи анализа |

| 1 | 2 |

| 1. Анализ динамики и структуры основных фондов (горизонтальный и вертикальный анализ ОС) | 1. Оценка динамики и структуры основных средств. 2. Определение влияния структуры и динамики ОС на финансовые результаты деятельности организации. 3. Оценка влияния расширения (сокращения) ОС на изменение стоимости организации. |

| 2. Анализ эффективности инвестиций в основные фонды | 1. Оценка эффективности капиталовложений. 2. Обоснование выбора инвестиционного проекта. 3. Анализ источников финансирования капиталовложений. |

| 3. Анализ состояния основных фондов. | 1. Оценка движения и использования основных средств. 2. Оценка показателей движения, технического состояния и использования рабочего времени. 3. Факторный анализ показателей, характеризующих состояние ОС. |

| 4. Анализ эффективности использования основных фондов. | 1. Оценка показателей эффективности использования основных фондов. 2. Диагностика причин изменения показателей эффективности использования ОС. 3. Количественная оценка изменения эффективности использования основных фондов в результате инноваций. |

| 5. Анализ амортизационной политики. | 1. Анализ накопления и использования амортизационных отчислений. 2. Обоснование выбора порядка начисления амортизации. |

| 6. Анализ затрат на содержание и эксплуатацию оборудования. | 1. Оценка суммы и удельного веса затрат по содержанию и эксплуатации оборудования по структурным подразделениям и видам продукции. 2. Оценка взаимосвязи расходов по текущему ремонту, показателей эффективности основных фондов и конечных результатов. |

Источниками данных для анализа состояния и использования основных фондов являются: «Бухгалтерский баланс» (форма № 1); «Отчет о прибылях и убытках» (форма № 2); «Приложение к бухгалтерскому балансу» (форма № 5). Эти формы бухгалтерской отчетности составляются и представляются организациями согласно Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99.

В случае необходимости и для более качественного анализа организациями могут быть использованы формы статистической отчетности:

«Отчет предприятия по продукции» (форма № 1-П);

«Отчет о наличии и движении основных фондов и других нематериальных активов» (форма № 11);

«Бланк производственной мощности» (форма № БМ);

«Отчет о запасах неустановленного оборудования, находящегося на складах, в капитальном строительстве» (форма № 7);

«Бланк переписи неустановленного, излишнего оборудования» (форма № МО-1);

«Отчет о выполнении плана ввода в действие объектов основных фондов и использовании капитальных вложений» (форма № 2-КС).

Вышеперечисленные статистические формы представляются органам статистики в соответствии с указаниями Гомкомстата России.

Барнаульская дистанция пути из вышеназванных статистических форм предоставляет «Отчет о наличии и движении основных фондов и других нематериальных активов» (форма № 11).

В данной работе будут рассмотрены следующие направления: анализ технического состояния и движения и эффективности использования основных фондов.

Похожие работы

... направление улучшения их использования. Таким образом, существенным направлением повышения эффективности использования основных средств предприятия ОАО “Гомельдрев” ФСК может стать также совершенствование структуры основных производственных фондов. На производственную структуру основных фондов оказывает влияние развитие концентрации, специализации, кооперирования и комбинирования производства. ...

... и пассивную часть. Увеличение доли активной части основных средств способствует повышению показателей выпуска продукции и экономической эффективности деятельности предприятия. 2 Анализ эффективности использования основных средств на примере ООО "Производственная фирма "Прайд" 2.1 Задачи, источники информации и методика анализа Основные средства - один из важнейших факторов любого ...

... , состояния, движения и динамики основных средств как на конкретном предприятии (в организации, объединении), так и в целом по России. 2. АНАЛИЗ ОБЕСПЕЧЕНИЯ И ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ ОАО «КРАСНОГОРСКОЕ АТП» 2.1 Краткая экономическая характеристика ОАО «Красногорское АТП» Красногорское автотранспортное предприятие создано в соответствии с Указом Президента РФ от 14.10. ...

... сменой оборудования, нуждающегося в освоении, а также увеличением капитальных вложений, направляемых на улучшение условий труда, охраны природы и т. п. 2. ПРОЕКТНАЯ ЧАСТЬ. ОБОСНОВАНИЕ НАПРАВЛЕНИЙ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ И ИХ ЭКОНОМИЧЕСКАЯ ОЦЕНКА. Методика определения резервов увеличения выпуска продукции, фондоотдачи и фондорентабельности. В ...

0 комментариев