Задание 1.

Вопросы компетенции Национального банковского совета, Совета Директоров Банка России, Председателя Банка России.

| Название | Вопросы компетенции |

| В компетенцию Национального банковского совета входит: | 1) рассмотрение годового отчета Банка России; 2) утверждение на основе предложений Совета директоров на очередной год не позднее 15 декабря предшествующего года: общего объема расходов на содержание служащих Банка России; общего объема расходов на пенсионное обеспечение, страхование жизни и медицинское страхование служащих Банка России; общего объема капитальных вложений; общего объема прочих административно-хозяйственных расходов; 3) утверждение при необходимости на основе предложений Совета директоров дополнительных расходов на содержание служащих Банка России, дополнительных расходов на пенсионное обеспечение, страхование жизни и медицинское страхование служащих Банка России, дополнительных капитальных вложений, а также утверждение прочих дополнительных административно-хозяйственных расходов; 4) рассмотрение вопросов совершенствования банковской системы Российской Федерации; 5) рассмотрение проекта основных направлений единой государственной денежно-кредитной политики и основных направлений единой государственной денежно-кредитной политики; 6) решение вопросов, связанных с участием Банка России в капиталах кредитных организаций; 7) назначение главного аудитора Банка России и рассмотрение его докладов; 8) ежеквартальное рассмотрение информации Совета директоров по основным вопросам деятельности Банка России: реализации основных направлений единой государственной денежно-кредитной политики; банковского регулирования и банковского надзора; реализации политики валютного регулирования и валютного контроля; организации системы расчетов в Российской Федерации; исполнения сметы расходов Банка России; подготовки проектов законодательных актов и иных нормативных актов в области банковского дела; 9) определение аудиторской организации - аудитора годовой финансовой отчетности Банка России; 10) утверждение по предложению Совета директоров правил бухгалтерского учета и отчетности для Банка России; 11) внесение в Государственную Думу предложений о проведении проверки Счетной палатой Российской Федерации финансово-хозяйственной деятельности Банка России, его структурных подразделений и учреждений; 12) утверждение по предложению Совета директоров порядка формирования провизий Банка России и порядка распределения прибыли Банка России, остающейся в распоряжении Банка России; 13) утверждение по предложению Совета директоров отчета о расходах Банка России на содержание служащих Банка России, пенсионное обеспечение, страхование жизни и медицинское страхование служащих Банка России, капитальные вложения и прочие административно-хозяйственные нужды. |

Продолжение таблицы.

| К компетенции Совета директоров Банка относятся следующие вопросы: | 1) определение приоритетных направлений деятельности Банка; 2) созыв годового и внеочередного общих собраний акционеров, за исключением случаев, предусмотренных действующим законодательством; 3) утверждение повестки дня общего собрания акционеров; 4) определение даты составления списка лиц, имеющих право на участие в общем собрании акционеров, и другие вопросы, отнесенные к компетенции Совета директоров Банка в соответствии с действующим законодательствоми связанные с подготовкой и проведением общего собрания акционеров; 5) размещение Банком облигаций и иных эмиссионных ценных бумаг в случаях, предусмотренных действующим законодательством; 6) определение цены (денежной оценки) имущества, цены размещения и выкупа эмиссионных ценных бумаг в случаях, предусмотренных действующим законодательством. 7) приобретение размещенных Банком акций, облигаций и иных ценных бумаг в случаях, предусмотренных действующим законодательством; 8) образование Правления Банка по представлению Председателя Правления Банка и досрочное прекращение полномочий членов Правления по представлению Председателя Правления Банка; 9) рекомендации по размеру выплачиваемых членам ревизионной комиссии Банка вознаграждений и компенсаций и определение размера оплаты услуг аудитора; 10) рекомендации по размеру дивиденда по акциям и порядку его выплаты; 11) использование резервного фонда и иных фондов Банка; 12) утверждение внутренних документов Банка, за исключением внутренних документов, утверждение которых отнесено действующим законодательством к компетенции общего собрания акционеров, а также иных внутренних документов Банка, утверждение которых отнесено настоящим уставом к компетенции Председателя Правления и Правления Банка; 13) создание и ликвидация филиалов, открытие и закрытие представительств Банка; 14) одобрение крупных сделок в случаях, предусмотренных действующим законодательством; 15) одобрение сделок, в совершении которых имеется заинтересованность в соответствии с действующим законодательством; 16) утверждение регистратора Банка и условий договора с ним, а также расторжение договора с ним; 17) иные вопросы, предусмотренные действующим законодательством и настоящим уставом Банка. Вопросы, отнесенные к компетенции Совета директоров Банка, не могут быть переданы на решение Председателю Правления и Правлению Банка. |

Продолжение таблицы.

| Объем компетенции Председателя Банка России представляется достаточным для руководства Банком России как единой централизованной системой с вертикальной структурой управления. Председатель Банка России: | 1) действует от имени Банка России и представляет без доверенности его интересы в отношениях с органами государственной власти, кредитными организациями, организациями иностранных государств и международными организациями, другими учреждениями и организациями; 2) председательствует на заседаниях Совета директоров. В случае равенства голосов голос Председателя Банка России является решающим; 3) подписывает нормативные акты Банка России, решения Совета директоров, протоколы заседаний Совета директоров, соглашения, заключаемые Банком России, и вправе делегировать право подписания нормативных актов Банка России лицу, его замещающему и являющемуся членом Совета директоров Банка России; 4) назначает на должность и освобождает от должности заместителей Председателя Банка России, распределяет между ними обязанности; 5) вправе делегировать полномочия своим заместителям; 6) подписывает приказы и дает указания, обязательные для всех служащих Банка России, его предприятий, учреждений и организаций; 7) несет всю полноту ответственности за деятельность Банка России; 8) обеспечивает реализацию функций Банка России в соответствии с настоящим Федеральным законом. |

Задание 2.

Если в качестве вкладчика в договоре банковского вклада выступает гражданин, на такой договор распространяются правила ст.426 ГК РФ о публичном договоре, т.е. банк не вправе отказать гражданину в заключении договора банковского вклада, а также не вправе устанавливать неодинаковые условия договора для разных вкладчиков или оказывать предпочтение одному вкладчику перед другим.

В договоре банковского вклада обязательным участником договора является коммерческая организация. Публичным договором признается договор, заключенный коммерческой организацией и устанавливающий ее обязанности по продаже товаров, выполнению работ или оказанию услуг, которые такая организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратится (розничная торговля, перевозка транспортом общего пользования, услуги связи, энергоснабжение, медицинское, гостиничное обслуживание и т.п.).

В публичном договоре указанная коммерческая организация должна осуществлять деятельность по продаже товаров, выполнению работ или оказанию услуг. В договоре банковского вклада договоре указанная коммерческая организация осуществляет деятельность по оказанию услуг.

Как в публичном договоре, так и в договоре банковского вклада коммерческая организация не вправе оказывать предпочтение одному лицу перед другим в отношении заключения публичного договора, кроме случаев, предусмотренных законом и иными правовыми актами.

Задание 3.

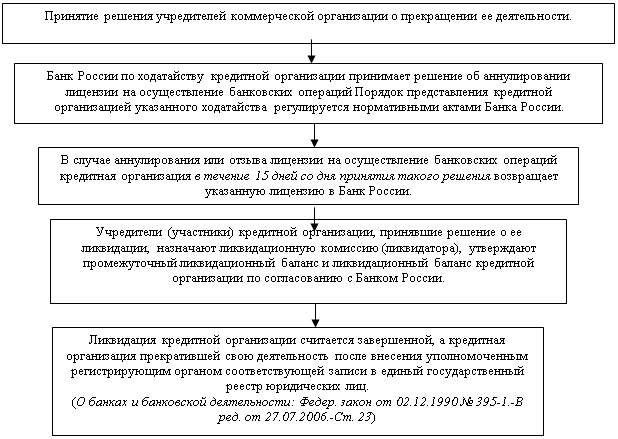

Ликвидация или реорганизация кредитной организации осуществляется в соответствии с федеральными законами. При этом государственная регистрация кредитной организации в связи с ее ликвидацией и государственная регистрация кредитной организации, создаваемой путем реорганизации, осуществляются в порядке, предусмотренном Федеральным законом "О государственной регистрации юридических лиц и индивидуальных предпринимателей", с учетом особенностей такой регистрации, установленных Федеральным законом "О банках и банковской деятельности" и принимаемыми в соответствии с ним нормативными актами Банка России.

(О банках и банковской деятельности: Федер. закон от 02.12. 1990 № 395-1. -В ред. от 27.07. 2006. -Ст.23)

Схема ликвидации кредитной организации.

Банк России в течение 15 дней со дня отзыва у кредитной организации лицензии на осуществление банковских операций обязан обратиться в арбитражный суд с требованием о ликвидации кредитной организации (далее - заявление Банка России о принудительной ликвидации кредитной организации), за исключением случая, если ко дню отзыва указанной лицензии у кредитной организации имеются признаки несостоятельности (банкротства), предусмотренные Федеральным законом "О несостоятельности (банкротстве) кредитных организаций".

Если ко дню отзыва лицензии на осуществление банковских операций у кредитной организации имеются признаки несостоятельности (банкротства) или наличие этих признаков установлено назначенной Банком России временной администрацией по управлению кредитной организацией после дня отзыва у кредитной организации указанной лицензии, Банк России обращается в арбитражный суд с заявлением о признании кредитной организации несостоятельной (банкротом).

Арбитражный суд рассматривает заявление Банка России о принудительной ликвидации кредитной организации в срок, не превышающий одного месяца со дня подачи указанного заявления. Арбитражный суд принимает решение о ликвидации кредитной организации и назначении ликвидатора кредитной организации, если не будет установлено наличие признаков несостоятельности (банкротства) кредитной организации на день отзыва у нее лицензии на осуществление банковских операций.

Арбитражный суд направляет решение о ликвидации кредитной организации в Банк России и уполномоченный регистрирующий орган, который вносит в единый государственный реестр юридических лиц запись о том, что кредитная организация находится в процессе ликвидации. (О банках и банковской деятельности: Федер. закон от 02.12. 1990 № 395-1. -В ред. от 27.07. 2006. -Ст.23.1)

Задание 4.

При рассмотрении дела арбитражный суд пришел к выводу, что не может рассматриваться в качестве заявления на аккредитив документ, оформленный плательщиком на бланке платежного поручения с указанием об открытии аккредитива и о выплатах по нему по представлении товарно-транспортных документов. Свою позицию суд мотивировал тем, что в данном заявлении отсутствуют точное наименование документов, на основании которых должны производиться выплаты, указание на вид аккредитива и способ его использования.

Позиция арбитражного суда не правильна.

В соответствии с положениями пункта 1 статьи 867 и пункта 1 статьи 870 ГК РФ при расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указаниями, обязуется произвести платежи получателю средств при представлении им документов, подтверждающих выполнение всех условий аккредитива. Из переданного банку документа однозначно следовало, что речь идет об открытии аккредитива и выплате средств не безусловно, а против отгрузочных документов. Несоблюдение требований к форме поручения давало основания банку отказаться от его принятия. Банк также не был лишен возможности уточнить характер и содержание данного ему поручения, в частности наименование документов, против которых производятся выплаты по аккредитиву.

Отсутствие в поручении указаний о виде аккредитива и способе его реализации не имеет существенного значения для определения характера данного банку поручения. На основании пункта 3 статьи 868 ГК РФ аккредитив признается отзывным, если в его тексте прямо не установлено иное. Следовательно, отсутствие в аккредитивном поручении указаний о виде аккредитива (отзывной или безотзывный) не может рассматриваться как отсутствие существенного условия обязательства. Таким образом, банк, приняв поручение, по форме не соответствующее требованиям банковских правил, и исполнив это поручение в противоречии с данными ему клиентом указаниями, допустил нарушение своих обязательств, вытекающих из поручения плательщика об открытии аккредитива.

Реквизиты аккредитивного заявления.

Во-первых, там указываются сведения, соответствующие реквизитам, а именно:

- наименование расчетного документа и код формы по ОКУД ОК 011-93 (у нас не расчетный документ, и кода формы по ОКУД у него нет, поэтому указываем только наименование);

- номер расчетного документа, число, месяц и год его выписки (надо, по крайней мере, завести порядковую нумерацию заявлений и где-то их регистрировать);

- вид платежа (здесь указывается "почтой" или "телеграфом", в остальных случаях ничего не указывается);

- наименование плательщика, номер его счета, ИНН;

- наименование и местонахождение банка плательщика, его БИК, номер корреспондентского счета или субсчета (как правило, это мы, то есть банк-эмитент. Хотя возможен и такой вариант, когда банком-эмитентом является не банк плательщика, а какой-то другой);

- наименование получателя средств, номер его счета, ИНН;

- наименование и местонахождение банка получателя, его БИК, номер корреспондентского счета или субсчета (как правило, это исполняющий банк. Но, опять же, не обязательно);

- назначение платежа. Налог, подлежащий уплате, выделяется отдельной строкой, либо указывается, что налог не уплачивается;

- сумма платежа цифрами и прописью;

- очередность платежа (видимо, в данном случае можно не указывать, так как очередность списания денежных средств установлена статьей 855 ГК РФ только для банковского счета);

- вид операции в соответствии с правилами ведения бухгалтерского учета в Банке России и кредитных организациях, расположенных на территории РФ (возможно, имеется в виду "Перечень условных обозначений (шифров) документов, проводимых по счетам в кредитных организациях" (Приложение 1 к Положению № 205-П). Если так, то нужно указывать шифр 08 "Открытие аккредитива, зачисление сумм неиспользованного, аннулированного аккредитива". А может, хотели указать просто способ расчетов – аккредитив);

- подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях).

Кроме общеустановленных сведений, в заявлении на открытие аккредитива указываются:

- наименование банка-эмитента (может быть банком плательщика);

- наименование банка - получателя средств (имеется в виду банк, в котором открыт расчетный счет получателя – его мы уже указали в составе обязательных реквизитов);

- наименование исполняющего банка (может быть банком получателя);

- вид аккредитива (отзывный или безотзывный);

- условие оплаты аккредитива;

- перечень и характеристика документов, представляемых получателем средств, и требования к оформлению указанных документов;

- дата закрытия аккредитива, период представления документов;

- наименование товаров (работ, услуг), для оплаты которых открывается аккредитив, срок отгрузки товаров (выполнения работ, оказания услуг), грузоотправитель, грузополучатель, место назначения груза.

С учетом этих требований и для упрощения процедуры составления банком-эмитентом аккредитива форма заявления на открытие аккредитива может быть такой же, как и сам аккредитив – за исключением названия.

Какими нормативными актами регулируются расчеты по аккредитиву?

Порядок расчетов аккредитивами на территории РФ установлен Положением Банка России от 01.04. 2003 г. № 222-П.

Задание 5.

Покажите на примерах в чем заключается императивность и диспозитивность метода банковского права.

Банковское право использует такие методы как императивный и диспозитивный.

Императивным или административно-правовым методом регулируются отношения власти и подчинения. Этот метод предполагает наличие у одной из сторон правоотношения права давать в отношении другой стороны обязательные для исполнения властные предписания.

Второй метод, диспозитивный или гражданско-правовой, предполагает для участников правоотношений равенство и возможность выбирать вариант поведения по собственному усмотрению в зависимости от конкретных обстоятельств. Таким методом регулируются, в основном, отношения между коммерческими банками и их клиентами.

Пример 1. Императивный метод используется, например, в отношениях между Центральным банком и иными элементами банковской системы. Банк России по закону наделен властными полномочиями, и его приказы и индивидуальные веления подлежат безусловному исполнению всеми кредитными организациями. Ведь юридические лица, конституируясь как банки, добровольно включились в систему денежной власти, которая представлена банковской системой, возглавляемой Банком России. Банк России является регулятором и надзорным учреждением этой системы, и его власть распространяется только на тех субъектов, которые по закону становятся субъектами банковской системы, в отличие от государственной власти, которая распространяется на всех субъектов в обществе.

Пример 2. Императивный метод. Выполняя поручение клиента по договору банковского счета, банк должен в интересах клиента списать и зачислить деньги на соответствующие счета в определенные сроки, что охватывается конструкцией правоотношения. Но, выполняя эти операции, банк осуществляет определенные проводки (проводит зачисление денег после списания, а не наоборот), совершает ряд других действий, охватываемых и регулируемых не относительным правоотношением, а публично-правовыми обязанностями, зафиксированными в правилах осуществления банковской деятельности.

Пример 3. Диспозитивный метод. Банковское право представляет собой в первую очередь структуру отношений между банками и их клиентами. Под банковским правом понимается тот сегмент системы права, который непосредственно направлен на регулирование сферы банковских услуг. С этой точки зрения банковское право является институтом гражданского права, поскольку предметом банковских сделок являются имущественные отношения. Эти отношения регулируются на основе равенства сторон - клиента и банка, что служит основным элементом диспозитивного метода.

Пример 4. Общественные отношения, возникающие между банками и их клиентами по поводу предоставления банковских услуг клиентам банков регулируется при помощи диспозитивного метода воздействия права на общественные отношения. Клиент банка вправе выбирать банк, который будет ему предоставлять банковские услуги исходя из тех условий, которые предлагаются банком. И отношения между клиентом банка и банком сроятся на договорной основе, в договоре стороны экономически самостоятельны, независимы друг от друга и строят свое поведение на основе договора.

Пример 5. Диспозитивный метод. Контролирование безналичных платежей. Своевременный анализ нормативных актов ЦБ РФ, выявление и устранение в них недостатков позволит преодолеть большинство правовых проблем в регулировании расчетных правоотношений на уровне гражданско–правового регулирования безналичных платежей. Поэтому гражданское законодательство в этой области должно придерживаться принципа приоритетного использования диспозитивного метода в правовом регулировании. Однако, в целях защиты законных интересов потребителей банковских услуг в области расчетов, должны быть выработаны и некоторые императивные правила (например, обязательный перечень условий договора), не позволяющие нарушать баланс интересов участников расчетов.

Пример 6. Основы правового режима кредитной деятельности Банка России преимущественно установлены в законодательном акте, специально принятом для определения особого правового статуса Банка России и регламентирования его деятельности, - в Законе о Банке России. Нормы Закона о Банке России, а также иных законодательных актов указывают на сложный характер правовой природы кредитной деятельности Банка России. Банк России представляет собой элемент банковской системы, осуществляющий банковские операции и сделки. Следствием данного признака правового положения Банка России послужила предопределенность использования им диспозитивного метода правового регулирования. Вследствие этого со стороны Банка России необходимая финансовая поддержка кредитных организаций осуществляется посредством правового института кредитования.

Пример 7. Отставание правового регулирования от реальных условий деятельности банков стало причиной многочисленных нарушений со стороны банков, обмана вкладчиков, оттока капитала из России, а также во многом обусловило банковский кризис 1998 г. Представляется, что банковская деятельность может быть цивилизованной только при наличии концептуальных основ ее правового регулирования. Подчеркнем, что банковская деятельность регламентируется нормами нескольких отраслей права, и важнейшую роль при этом играют нормы административного права. Являясь отраслью публичного права, административное право применительно к рассматриваемой сфере выступает средством регулирования не только кредитно-банковских отношений, но и управленческой деятельности всей банковской системы.

Пример 8. Банковское право в процессе регулирования соответствующих общественных отношений затрагивает как их публичную сферу, регламентируя деятельность Центрального банка Российской Федерации, определяя его компетенцию, функции и полномочия, порядок осуществления им своей деятельности в области денежно-кредитного регулирования, так и частноправовую, регулируя деятельность кредитных организаций, определяя их правовой статус, порядок осуществления банковских операций, взаимоотношения с клиентами. Указанное свидетельствует о том, что банковскому праву свойственен двойственный метод.

Пример 9. При банковском кредите договор банковской ссуды заключается, как и любой гражданско-правовой договор, на условиях равенства сторон. Применение принципа диспозитивности, в регулировании отношений по банковскому кредиту абсолютно несовместимо с элементом принуждения при заключении кредитной сделки.

Пример 10. Банковские счета. В Гражданском кодексе Российской Федерации (далее – ГК) и иных федеральных законах имеется немало императивных норм, определяющих обязанности банка и (в меньшей степени) владельца банковского счета, призванных урегулировать отношения всяких лиц, вступающих в договор банковского счета. Указанные императивные нормы, а также предусмотренные ими обязанности банка и владельца счета, несмотря на их принципиальный характер и важное значение, представляют собой внешние для сторон конкретного договора банковского счета правила поведения, которые по названной причине не могут составить содержание обязательств контрагентов, вытекающих из этого договора. В связи с этим наряду с правами и обязанностями сторон по договору банковского счета (содержание договора), мы должны говорить и о правомочиях и обязанностях банка и владельца счета, которые предусмотрены императивными нормами (обязанности по закону) и не входят в содержание конкретного договора банковского счета. При этом речь идет прежде всего об обязанностях банка и корреспондирующих им правомочиях владельца счета (за редкими исключениями). Названные обязанности банка, не входящие в содержание конкретного договора банковского счета, поскольку они возложены на банк императивными нормами закона, можно обеспечить как императивные обязанности банка.

Список использованной литературы

1. Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г) // Российская газета от 25 декабря 1993 г. N 237.

2. Гражданский кодекс РФ, СЗ РФ, 1994 г. N 32 ст.3301, 1996 г. N 5 ст.410, 2001 г. N 49 ст.4552.

3. Налоговый кодекс Российской Федерации. Часть 1. Часть 2. СПб.: норма, 2004.

4. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ // Собрание законодательства Российской Федерации от 3 августа 1998 г. N 31 ст.3823.

5. Агарков М.М. Основы банковского права. Учение о ценных бумагах. М, Норма, 2001.

6. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. М.: Финансы ЮНИТИ, 2000.

7. Братко А.Г. Банковское право. Теория и практика. Учебное пособие/ М., Приор, 2001.

8. Бюджетная система России. Учебник. Под ред.Г.Б. Поляка. М.: Финансы ЮНИТИ, 2003.

9. Бюджет государства и информационные технологии. М.: Перспектива, 2001.

10. Вышегородцев М.М. Управление бюджетом. Курс лекций, М.: Дело и сервис, 2002.

11. Годин А.М., Подпорина И.В. Бюджет и бюджетная система РФ. М.: Дашков и К., 2004.

12. Грачева Е.Ю., Соколова Э.Д. Финансовое право: Учебное пособие. - 2-е изд., испр. и доп. - М.: Юриспруденция, 2000.

13. Журавлев В.В., Савруков Н.Т. Государственный бюджет. Конспект лекций. СПб.: Политехника, 2000.

14. Налоги. Под ред. Черника Д.Г. М.: Финансы и статистика, 2000.

15. Современный финансово-кредитный словарь, М.: Инфра-М, 1999.

16. Финансы. Под ред. Ковалевой А.М., М.: Финансы и статистика, 2002.

17. Финансы. Денежное обращение. Кредит. Под ред. Дробозиной А.А. и др. М: Финансы, ЮНИТИ, 2003.

18. Финансы. Под ред. М.В. Романовского, О.В. Врублевской, Б.М., Сабанти М.: Перспектива Юрайт, 2001.

Похожие работы

... устойчивости рубля, в том числе его покупательной способности по отношению к иностранным валютам; б) развитие и укрепление банковской системы РФ; в) обеспечение эффективного и бесперебойного функционирования системы расчетов. В соответствии с целями, поставленными перед ЦБ РФ, его основными задачами являются: 1) активное участие в разработке денежно-кредитной и фин-бюджетной политики Правительства ...

... о правомерности вывода о том, что равенство частных и публичных начал в банковском праве должно стать концептуальной основой дальнейшего совершенствования банковского законодательства Российской Федерации, а также важнейшим принципом банковского права. Достижение на практике паритета между интересами гражданина и государства, личности и общества в принципе невозможно. В связи с этим правомерной ...

... организации. Таким образом, можно сделать следующий вывод. Банковское право – это самостоятельная отрасль права, которая имеет свой, четко очерченный предмет и свой метод правового регулирования. Банковское право – это форма проявления денежной власти. А денежная власть – это часть гражданского общества. Ведь основа гражданского общества, – собственность. 2. Правовое положение национальных ...

... законами, регулирующими деятельность кредитных организаций, и принятыми в соответствии с ними нормативными актами Банка России. Но в законе ничего подобного нет. Поэтому проблема субъектов банковского права еще полностью не решена. Неясности остаются. Например, если в банк, у которого отозвана лицензия, назначен уполномоченный представитель Банка России и появляется необходимость детализировать ...

0 комментариев