Навигация

Прямые профессиональные обязанности, вытекающие из банковского статуса (депозитно – ссудные, расчетные и эмиссионные операции);

178890

знаков

9

таблиц

3

изображения

1. прямые профессиональные обязанности, вытекающие из банковского статуса (депозитно – ссудные, расчетные и эмиссионные операции);

2. контрольные функции, с помощью которых государство осуществляет вмешательство в денежно – кредитной системы, пытаясь воздействовать на ход экономических процессов. Среди них:

- поддержка стоимости национальной валюты, главным образом с помощью операций на рынке, согласованных с правительством, другими словами, осуществление денежной политики;

- обеспечение стабильности финансовой системы через прямой контроль над банками и участников финансовых рынков Сити, а также обеспечение устойчивой и эффективной системы платежей;

- обеспечение и повышение эффективности и конкурентоспособности финансовой системы внутри страны и укрепление позиций Лондонского Сити в качестве ведущего международного финансового центра.

Как любой другой банк, Банк Англии предоставляет ряд услуг своим

клиентам. Однако клиенты Банка Англии отличаются от клиентов других банков. Можно выделить три наиболее важные группы клиентов:

Коммерческие банки. Все клиринговые банки имеют счета в Банке Англии. В операциях клиринга используются счета клиринговых банков в Банке Англии. Банки обязаны иметь определенную сумму на счете и не имеют права превышать ее. Все банки , осуществляющие деятельность в Великобритании, содержат 0,35% суммы всех своих депозитов на счете (депозите) Банка Англии. Эта норма резервов и обеспечивает главный источник дохода Банка Англии.

Центральные банки других стран имеют счета и держат золото в Банке Англии и могут вести дела в Лондоне через Банк Англии.

Правительство держит счета в Банке Англии, таким образом, платежи и налоги в бюджет, а также платежи из бюджета на социальные нужды проводятся через счета Банка Англии.

Банк Англии обладает формальной независимостью от правительства, хотя работает под руководством Министерства финансов.

Чтобы не работать с каждым банком индивидуально, Банк Англии использует учетные дома в качестве посредника. Это специализированные дилеры, которые имеют запасы торговых векселей и в которые главные банки помещают лишнюю наличность. Учетные дома пользуются заемными услугами Банка Англии, который может обеспечить наличные средства, купив ценные бумаги учетных домов либо предоставив им ссуды. Ставки, по которым производятся эти операции, влияют на процентные ставки для экономики в целом. Когда Банк Англии изменяет эту ставку, коммерческие банки, как правило, сразу же меняют свою базисную ставку, по которой определяется ставка по депозитам и ставка ссудного процента.

Кратковременные процентные ставки и валютная интервенция стали принципиальными инструментами монетарной политики в Великобритании. В прошлом использовались и другие инструменты. Одним из важнейших инструментов современной монетарной политики является резервная политика, основанная на изменении требований центрального банка к обязательным (минимальным) резервам коммерческих банков и других кредитных институтов. Все основные орудия денежно – кредитного контроля направлены в первую очередь на регулирование величины остатков на резервных счетах кредитных учреждений в центральном банке или условий пополнения этих счетов. Как было упомянуто ранее, коммерческие банки Великобритании содержат 0,35% стерлинговых депозитов на депозитах Банка Англии.

С 6 мая 1997 г. Банк обладает оперативным правом регулирования процентных ставок. Цель данного регулирования – обеспечение ценовой стабильности (в соответствии с целевым показателем инфляции, определяемым правительством в бюджетном послании) и поддержка правительственной экономической политики, включая задачи по обеспечению экономического роста и обеспечению занятости.

В настоящее время банковский надзор и надзор за операторами денежного рынка – области ответственности Банка Англии, но планируется передача этих функций специальному органу – Financial Services Authority, который будет осуществлять надзор за всеми видами финансовых посредников, включая банки.

Законодательно ответственность Банка Англии за банковский надзор была определена в 1979 г., но и до этого Банк осуществлял неформальный надзор за рядом кредитных организаций, оперирующих на лондонском рынке. Права, предоставленные банковским актом от 1979г., были дополнительно расширены актом от 1987г., который совместно с директивами ЕС определяет банковский надзор в настоящее время.

Первоочередная цель банковского надзора – защита вкладчиков и потенциальных вкладчиков банков, оперирующих на английском рынке. Согласно вышеупомянутому банковскому акту 1987г. никто не имеет права принимать депозиты от населения без предварительного разрешения Банка Англии (хотя деятельность некоторых организаций, в частности, занимающихся финансированием строительства (Building Societies), и филиалы банков из других стран – членов ЕС подлежат регулированию со стороны других регулирующих организаций). После получения разрешения организация продолжает оставаться под постоянным надзором Банка Англии.

На основании данной главы можно сделать вывод, что в России одной из основных проблем является недостаточный контроль над деятельностью. Как уже было отмечено, что основной проблемой является – проблемы совершенствования в законодательстве банковской деятельности. Не достаточный контроль деятельности коммерческих банков, отсутствие прозрачности в отчетах банках. Как у многих зарубежных стран центральным регулирующим органом банковской системы в РФ является – банковский надзор. Банковская система России по сравнению с другими зарубежными странами сравнительно молодая.

Необходимо отметить, что в аспекте развивающихся финансовых рынков, к которым традиционно относится и рынок России, все эти последствия можно отнести к числу позитивных результатов международной интеграции финансовых рынков.

ЗАКЛЮЧЕНИЕ

Важность темы заключается, в том именно от банковской системы зависит экономика страны.

В качестве мероприятий Банка России по совершенствованию банковской системы и банковского надзора в 2007 году можно отметить:

- что в 2007 году будет расширяться взаимодействие банковского

сектора с реальной экономикой,

- более заметной

станет его роль в реализации приоритетных

национальных проектов,

- банки сохранят доминирующее положение в системе финансового

посредничества и останутся в

числе привлекательных объектов для

инвестирования.

Росту эффективности и инвестиционной привлекательности российского банковского сектора будет способствовать повышение доверия к нему со стороны кредиторов и вкладчиков в условиях развития банковской деятельности и устойчивого функционирования системы страхования вкладов.

Одновременно будет нарастать конкуренция на рынке банковских услуг, в том числе в связи с повышением активности банков с иностранным капиталом, а также в результате развития трансграничного банковского обслуживания. Завершение либерализации валютного законодательства приведет к расширению предложения услуг иностранными банками.

Финансово слабые, плохо управляемые и недобросовестные кредитные организации будут выбывать с рынка банковских услуг, в то время как лидеры российского банковского рынка наряду с устойчивыми средними и малыми банками (в том числе региональными) упрочат свое положение. Продолжится естественный процесс консолидации российского банковского сектора. Несколько возрастет в капитале и активах банковского сектора доля банков с иностранным капиталом, в том числе и за счет появления новых банков, контролируемых нерезидентами.

Исходя из Стратегии в 2007 году Банк России продолжит работу по развитию банковского сектора и банковского надзора по ряду направлений. Одним из таких направлений будет участие в совершенствовании действующего банковского законодательства.

Среди основных инструментов банковской системы можно отметить следующие: процентные ставки, операции на открытом рынке, установление нормы обязательного резерва для коммерческих банков, валютная политика, прямые количественные ограничения для кредитных организаций, установление ориентиров роста денежной массы.

На 2007 год определена цель снизить инфляцию до 6,5 - 8% из расчета декабрь к декабрю.

В 2007 году и в период до 2009 года в основном будут использоваться принципы единой государственной денежно-кредитной политики, сформировавшиеся в последние два года.

Было отмечено, что в настоящее время влияние процентных ставок по операциям Банка России на уровень процентных ставок в экономике является ограниченным.

Также было отмечено, что происходит изменение ставки рефинансирования. Ставка рефинансирования в период с 2003 года по 2006 год снизилась с 16 % до 11%.

Обязательные резервы (резервные требования) являются одним из наиболее эффективных инструментов денежно-кредитной политики прямого действия. На 09.11. 2005г. норматив отчислений составлял от 2 до 3,5%. На ноябрь 2006 года.

Начиная с 1998 г. Банк России отказался от политики фиксированного курса и перешел к режиму плавающего валютного курса. Начиная с 2002 года происходит снижение курса доллара США- снижение с 31,7844 до 26,2645 рублей за 1 доллар.

Было отмечено, что в 2006 году темп прироста денежной базы в узком определении может составлять 20-31% в зависимости от вариантов денежной

программы, тогда как на 2005 год этот показатель планировалось удерживать в пределах 19-28%, а на 2004 - 18-23%. Что касается денежной программы, то Банк России разрабатывает обычно несколько ее вариантов, учитывая различные сценарии развития экономики страны в целом и денежно-кредитной сферы в частности.

Денежно-кредитная политика позволяет ускорить процесс выравнивания платежного баланса на первоначальном этапе. Мировая практика показывает, что в условиях растущего дефицита платежного баланса страны не спешат смягчать денежно-кредитную политику, хотя экономическая теория рекомендует им делать именно это. Используя меры рестриктивной денежно-кредитной политики, денежные власти стремятся предотвратить спекулятивную игру против национальной валюты и воспрепятствовать раскручиванию инфляционно-девальвационной спирали в экономике.

Основным законом регулирующим банковскую деятельность является Федеральный закон от 10 июля 2002 года № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)".

Другим основным федеральным законом, регулирующим банковскую деятельность, является Федеральный закон "О банках и банковской деятельности", которым установлены основные понятия, используемые при правовом регулировании банковской деятельности, такие, как: "кредитная организация", "банк", "небанковская кредитная организация", "банковская группа" и т.д.

В целях укрепления доверия к банковской системе со стороны населения и роста организованных сбережений населения, а также снижения рисков банков при формировании долгосрочной ресурсной базы был принят Федеральный закон от 23 декабря 2003 года № 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации".

Данный Федеральный закон устанавливает правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках Российской Федерации, компетенцию, порядок образования и деятельности организации, осуществляющей функции по обязательному страхованию вкладов (далее - Агентство по страхованию вкладов), порядок выплаты возмещения по вкладам, регулирует отношения между банками, Агентством по страхованию вкладов, Банком России и органами исполнительной власти Российской Федерации в сфере отношений по обязательному страхованию вкладов физических лиц в банках.

В настоящее время банковское законодательство находится в фазе активного совершенствования, связанного с ростом и усилением банковского сектора экономики. Основные направления развития банковского законодательства определены принятой Правительством Российской Федерации и Центральным банком Российской Федерации Стратегией развития банковского сектора Российской Федерации на период до 2008 года, которой предусматриваются совершенствование нормативного правового обеспечения банковской деятельности, завершение перехода кредитных организаций на использование международных стандартов финансовой отчетности, создание условий для предотвращения использования кредитных организаций в противоправных целях, повышение качества предоставляемых кредитными организациями услуг.

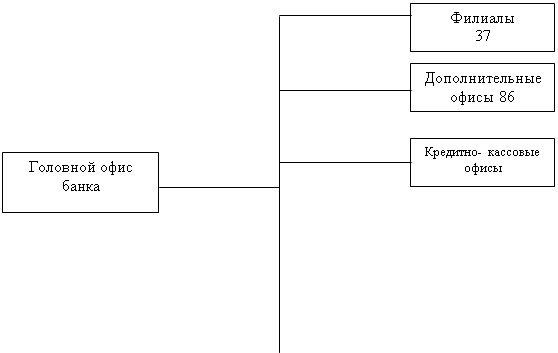

На основании второй главы сделать следующие выводы, что от Центробанка России зависит работа АК БАРС банка.

Вопросы инспектирования кредитных организаций предусмотрены ст. 55 Федерального закона «О Центральном банке Российской федерации (Банке России)», а также Инструкцией Банка России от 19 февраля 1996 г. № 34 «О порядке проведения проверок кредитных организаций и их филиалов уполномоченными представителями Центрального банка Российской Федерации (Банка России)».

Вопрос об основаниях проведения проверок достаточно формализован. Отчасти это связано с предположением о возможных злоупотреблениях (проведение проверок без достаточных оснований). Как показывает практика, такие предположения не лишены оснований. Здесь может быть два вида злоупотреблений, одинаково опасных не только для банков, но и для общества. Во-первых, некоторые банки годами не проверялись и есть все основания предполагать о заинтересованности должностных лиц. Во-вторых, некоторые банки слишком часто проверяются, что, по мнению их руководителей, не имеет законных оснований. Такая проверка резко снижает рейтинг кредитной организации со всеми вытекающими отсюда последствиями.

Проверки кредитных организаций и их филиалов проводятся на основании планов проверок, которые составляются на каждый квартал указанными в инструкции структурными подразделениями Банка России и его территориальными учреждениями и утвержденными руководителями этих подразделений и учреждений. Внеплановые проверки осуществляются по указанию председателя Банка России или его заместителей, курирующих подразделения, перечисленные в Инструкции, руководителя территориалього учреждения Банка России. Заметим, что как внеплановые, так и плановые проверки всегда могут быть инициированы многими руководителями структурных подразделений, которые в свою очередь от подчиненных им подразделений и специалистов получают соответствующую информацию о финансовом и правовом состоянии банка. Поэтому на практике круг инициаторов банковских проверок весьма широк. Это могут быть, например, жалоба клиента иди запрос контролирующего органа.

Согласно инструкции, «в планы проверок включаются в первую очередь кредитные организации, в отношении которых имеются данные об их неустойчивом финансовом положении или допущенных ими грубых нарушениях правил, регулирующих их деятельность, а также кредитные организации и их филиалы, которые не проверялись Банком России или его территориальными учреждениями более двух лет». Инструкция не объясняет, что понимается под терминами «имеются данные», и из каких источников они могут быть почерпнуты тем, кто решает вопрос о наличии оснований для назначения проверки кредитной организации.

Решение о назначении проверки кредитной организации и ее филиалов оформляется письменным распоряжением, подготавливаемым структурным подразделением, уполномоченным проводить проверки. В распоряжении указываются: полное наименование, место нахождения и регистрационный номер проверяемой кредитной организации и ее филиалов, вид проверки, состав рабочей группы, даты начала и окончания проверки; задание для рабочей группы, участки деятельности кредитной организации (ее филиалов), подлежащие обязательной проверке. При необходимости в задании указываются: номера балансовых и внебалансовых счетов; операции, которые должны быть проверены; перечень документов, подлежащих выборочной проверке, период, за который эти документы и операции будут проверяться. В подготовке задания для рабочей группы по отдельным конкретным направлениям могут участвовать другие подразделения Банка России и его территориальных учреждений. Распоряжением может быть установлено право руководителя рабочей группы в период проверки самостоятельно или по согласованию с руководителем, назначившим проверку, дополнять иди уточнять задание.

Банк активно участвует в ипотечном кредитовании в РТ. Предлагая не только свои, но и Федеральные программы ипотечного кредитования. Кроме того, банк участвует в Программе государственного регулирования ипотечного кредитования пересмотрена программа перекредитования.

Как в любой сфере деятельности, в сфере банковского регулирования и надзора существует ряд проблем и « белых пятен», среди которые, такие как отсутствие в Центральном банке РФ органа банковского надзора, закон не предусмотрен совещательный орган проверки кредитных организаций, не предусмотрен вопрос о регулировании межгосударственных банках, в законодательстве четко не сказано, о соблюдении каких законов идет речь при проведении проверок Центробанком РФ, нет четкой специализации в банковской системе и надзоре над коммерческим банками. К числу государственного регулирования за рубежом общих направлений следует отнести: разработку основных правил осуществления банковских операций, пруденциальных норм и требований к кредитным институтам, осуществления лицензирования, проведение инспекционных проверок, анализ финансового состояния кредитных институтов и применение при необходимости корректирующих мер.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Конституция Российской Федерации от 12 декабря 1993 г. (с изм.

внесенными Указами Президента РФ от 09.01.1996 N 20,от 10.02.1996 N 173, от 09.06.2001 N 679, от 25.07.2003 N 841,Федеральным конституционным законом от 25.03.2004 N 1-ФКЗ)// Справочно-правовая система «КонсультантПлюс: Высшая Школа», уч. пособие, выпуск 4.

2. О Центральном Банке Российской Федерации: Федер. Закон Рос. Федерации от 10 июля 2002 г., №86-ФЗ (с изм., внесенными Федеральными законами от 23.12.2003 №177-ФЗ, от 23.12.2003 Ш86-ФЗ, от 23.12.2004 №173- ФЗ, от 18.07.2005 №90-ФЗ)// Справочно-правовая система «КонсультантПлюс: Высшая Школа», уч. пособие, выпуск 4.

3. О валютном регулировании и валютном контроле: Федер. Закон Рос. Федерации от 10 декабря 2003 г. (в ред. Федерального закона от 29.06.2004 № 58- ФЗ) )// Справочно-правовая система «КонсультантПлюс: Высшая Школа», уч. пособие, выпуск 4.

4. Программа социально-экономического развития РФ на среднесрочную перспективу (2003-2005 годы): Распоряжение Правительства Рос. Федерации от 15 августа 2003 г. №1163-р // Справочно-правовая система «КонсультантПлюс: Высшая Школа», уч. пособие, выпуск 4.

5. Основные направления единой государственной денежно- кредитной политики на 2007 год: Одобрено Советом директоров Банка России 21 ноября 2006 года/ Деньги и кредит.- 2007-№ 11.

6. Состояние денежной сферы и реализация денежно- кредитной политики в 2006 году: подготовлено Департаментом исследований и информации при участии Сводного экономического департамента Банка России/ Деньги и кредит.- 2006.- №3.

7. Финансово- кредитный энциклопедический словарь / Под. Ре. А. Г. Грязновой.- М.: Финансы и статистика, 2003.

8. Официальный сайт Банка России:

9. Бабашкина A.M. Государственное регулирование национальной

экономики: Учебное пособие. - М: Финансы и статистика, 2003.

10.Белоглазова Г.Н. и др. Банковское дело: учебник/ Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. - М: Финансы и статистика, 2003.

11.Белоглазова Г.Н. и др. Организация деятельности Центрального Банка: Учебное пособие/ Под ред. Г.Н. Белоглазовой, Н.А. Савинской. – Санкт - Петербург, 2000.

12.Буздалин А.В. Формула оптимальной ликвидности / А.В. Буздалин //

Банковское дело.-2005.-№3.

13.Буздалин А.В. Факторы оптимальной ликвидности / А.В. Буздалин //

Банковское дело.-2005.-№4.

14.Жуков П.Е. Монетаризм и современная денежно-кредитная политика / П.Е. Жуков //Финансы.-2004.-№10.

15.Ковалев В.В. Методы предупреждения валютно-финансовых кризисов / В.В. Ковалев // Банковское дело.-2005.-№2.

16.Курьянов A.M. Особенности реализации денежно-кредитной политики в переходной экономике / A.M. Курьянов // Экономический вестник РТ.-2004.-№3- 4.

17. Крылов В., Топунова И. Целевая ориентация денежно-кредитной политики в условиях современной России / В. Крылов, И. Топунова // Маркетинг.- 2004.-№4.

18. Матросова Е. Обзор денежно-кредитной экономики / Е. Матросова // Рынок ценных бумаг.-2004.-№5.

19. Медведев Н.Н. Инструменты денежно-кредитного регулирования: новации обязательного резервирования в России / Н.Н. Медведев // Финансы и кредит.-2005.-№23.

20. Орешин В.П. Государственное регулирование национальной экономики: Учебное пособие. - М.: ИНФРА-М, 2000.

21. Плисецкий Д.Е. Стабилизационные механизмы валютно-финансовой политики в условиях дефицита платежного баланса / Д.Е. Плисецкий // Финансы и кредит.-2005.-№18.

22. Поляк Г.Б. Финансы. Денежное обращение. Кредит. Учебник. - М.:

ЮНИТИ,2001.

23. Смыслов Д.В. Тернистый путь валютной либерализации в России / Д.В. Смыслов // Банковское дело.-2005.-№3.

24. Садков В.Г. Системный анализ денежно-кредитной политики России за период с 1991 по 2003г. и пути ее реализации / В.Г. Садков // Финансы и кредит.- 2004.-№21.

25. Фетисов Г. О выборе целей и инструментов монетарной политики / Г. Фетисов // Вопросы экономики.-2004.-№2.

26. Фетисов Г. Коллизии российской монетарной политики / Г. Фетисов // Российский экономический журнал.-2004.-№5.

27. Фетисов Г. Г., Лаврушин О.И., Мамонова И.Д. Организация деятельности центрального банка. – Москва: Кнорус, 2007.

28. Чепурин М.Н. и др. Курс экономической теории/ Под ред. М.Н. Чепурина, Е.А. Киселевой. - Киров: АСА, 1999.

28. Чикарова М.Ю. К вопросу о сущности денежно-кредитной политики / М.Ю. Чикарова // Финансы и кредит.-2004.-№20.

Похожие работы

... выдачу новых кредитов, от этого, однако, он не перестает быть банком. Здесь важен общий итог: в балансе банка денежно-кредитные операции составляют основу его хозяйственного оборота [8, с. 217]. 2. Анализ деятельности коммерческого банка (на примере ОАО «АК БАРС» Банк) 2.1 Экономическая характеристика деятельности ОАО « АК БАРС» Банка Акционерный коммерческий банк «АК БАРС» (Открытое ...

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

... опытные кадры со стороны, что будет способствовать повышению качества предоставляемых услуг. 3. Совершенствование системы управления человеческими ресурсами ОАО АИКБ «Татфондбанк» 3.1 Диагностические методы в сфере управления человеческими ресурсами как средство повышения эффективности организации Преобразования в российской экономической системе, переход на новые, рыночные отношения ...

стабильности и роста производства. Проанализировав литературу, мы пришли к выводу о том, что социальная ответственность бизнеса подразумевает определенный уровень развития предприятия и добровольный отклик на социальные проблемы общества. Этот отклик означает соблюдение законодательно установленных норм и правил и осуществление деятельности сверх этих требований. Именно такой подход ...

0 комментариев