Лабораторна робота

Мета роботи: визначення фінансових результатів діяльності підприємства та оцінка рентабельності діяльності підприємства

Завдання :

- проаналізувати формування прибутку від різних видів діяльності;

- проаналізувати систему показників рентабельності та визначити дохідність підприємства від різних видів діяльності.

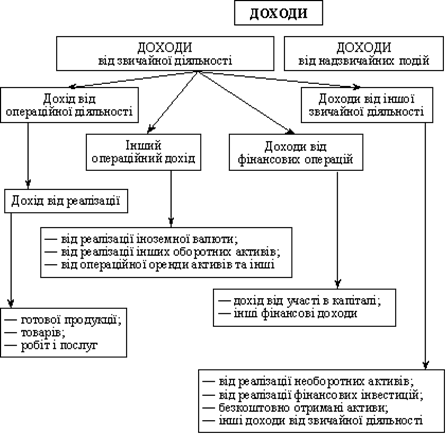

Для виконання даної роботи, основним інформаційним забезпеченням є форма №2 “Звіт про фінансові результати”. Основним результатом діяльності підприємства є прибуток. Його формування можна дослідити за допомогою звітності підприємства. Дані на кінець звітного періоду заносяться до табл. 1 та отримані дані порівнюються за абсолютним та відносним відхиленням.

За отриманими результатами, необхідно надати розгорнутий висновок щодо формування фінансових результатів (від реалізації продукції, операційної діяльності та звичайної діяльності), впливу на них витрат від різних видів діяльності та формування чистого прибутку. Проаналізувати динаміку зміни прибутку та витрат та визначити позитивні (негативні) тенденції розвитку підприємства.

Наступним етапом аналізу фінансових результатів діяльності підприємства є оцінка прибутковості (рентабельності) підприємства. За допомогою алгоритму розрахунку показників рентабельності від різних видів діяльності, отримані результати занесемо до табл. 2.

За отриманими результатами, необхідно зробити розгорнутий висновок по кожній групі коефіцієнтів та по підприємству в цілому.

| За/п | Показники | Розрахунок | Тенденція | Зміст |

| 1 | 2 | 3 | 4 | 5 |

| Витратні показники | ||||

| 1 | Рентабельність продукції | Ф.2(р.050/р.040)*100% |

| Показує скільки отримано валового прибутку припадає на 1грн витрат |

| 2 | Рентабельність операційної діяльності | Ф.2(р.100/(р.040+р.070+р.080+р.090)*100% |

| Показує скільки отримано прибутку від операційної діяльності з 1грн операційних витрат |

| 3 | Рентабельність звичайної діяльності | Ф.2(р.170/(р.040+р.070+р.080+р.090+р.140+ +р.150+р.160)*100% |

| Показує скільки отримано прибутку від звичайної діяльності з 1 грн звичайних витрат |

| 4 | Коефіцієнт покриття виробничих витрат | Ф.2(р.035/р.040)* 100% |

| Показує на яку величину 1грн чистого доходу покриває виробничі витрати |

| 5 | Коефіцієнт окупності виробничих витрат | Ф.2(р.040/р.035)* 100% |

| Показує величину виробничих витрат, щоб отримати грн. чистого доходу |

| Доходні показники | ||||

| 6 | Валова рентабельність продажу продукції | Ф.2(р.050/р.035)* 100% |

| Розмір валового прибутку з 1грн доходу від продажу продукції |

| 7 | Чиста рентабельність продажу продукції | Ф.2(р.220/р.035)* 100% |

| Розмір чистого прибутку з 1грн чистого доходу від реалізації продукції |

| 8 | Рентабельність доходу від операційної діяльності | Ф.2(р.100/(р.035+ +р.060))*100% |

| Розмір прибутку з 1грн доходу від операційної діяльності |

| Ресурсні показники | ||||

| 9 | Рентабельність підприємства | Ф.2р.220/(ф.1р.280(гр.3+гр..4)*0,5)*100% |

| Величина чистого прибутку, на 1грн активів |

| 10 | Рентабельність необоротних активів | Ф.2р.170/(ф.1р.080(гр.3+гр..4)*0,5)*100% |

| Величина прибутку, на 1грн необоротних активів |

| 11 | Рентабельність власного капіталу | Ф.2р.170/(ф.1р.380(гр.3+гр..4)*0,5)*100% |

| Величина прибутку, на 1грн власного капіталу |

| 12 | Рентабельність залученого капіталу | Ф.2р.170/((ф.1р.480(гр.3+гр..4)*0,5)+р.620(гр.3+гр..4)*0,5))*100% |

| Величина прибутку, на 1грн залученого капіталу |

Хід роботи:

Таблиця 1 Аналіз фінансових результатів діяльності підприємства, тис.грн

| Показник | Роки | Відхилення | |||||

| 1 рік | 2 рік | 3 рік | 2 року до 1 | 3 року до 2 | |||

| +/- | % | +/- | % | ||||

| Чистий доход від реалізації продукції | 4091597 | 7407417 | 10419476 | 3315820 | 81,04 | 3012059 | 40,66 |

| Собівартість реалізованої продукції | 2723917 | -4707479 | -5954315 | -1983562 | 72,82 | -1246836 | 26,49 |

| Валовий прибуток (збиток) | 1367680 | 2699938 | 4465161 | 1332258 | 97,41 | 1765223 | 65,38 |

| Інші операційні доходи | 1077710 | 389166 | 1133073 | -688544 | -63,89 | 743907 | 191,15 |

| Адміністративні витрати | -32755 | -49643 | -44669 | -16888 | 51,56 | 4974 | -37,9 |

| Витрати на збут | -134969 | -127966 | -207430 | 7003 | -5,19 | -79464 | 62,1 |

| Інші операційні витрати | -1109381 | -385156 | -799553 | 724225 | -65,28 | -414397 | 107,59 |

| Прибуток (збиток) від операційної діяльності | 1168285 | 2526339 | 4546582 | 1358054 | 116,24 | 2020243 | 79,97 |

| Доход від участі в капіталі | - | - | - | - | - | - | - |

| Інші фінансові доходи | 22838 | 31914 | 2970 | 9076 | 39,74 | -28944 | -90,69 |

| Інші доходи | 585982 | 241478 | 223641 | -344504 | -58,79 | -17837 | -7,39 |

| Фінансові витрати | -54689 | -107569 | -44569 | -52880 | 96,7 | 63000 | -58,57 |

| Витрати від участі в капіталі | - | - | - | - | - | - | - |

| Інші витрати | -639433 | -239276 | -376414 | 400157 | -62,58 | -137138 | 57,31 |

| Прибуток (збиток) від звичайної діяльності до оподаткування | 1082983 | 2452886 | 4352210 | 1369903 | 126,49 | 1899324 | 77,43 |

| Податок на прибуток від звичайної діяльності | 4091597 | 7407417 | 10419476 | 3315820 | 81,04 | 3012059 | 40,66 |

| Прибуток від звичайної діяльності | -2723917 | -4707479 | -5954315 | -1983562 | 72,82 | -1246836 | 26,49 |

| Надзвичайні доходи (витрати) | 1367680 | 2699938 | 4465161 | 1332258 | 97,41 | 1765223 | 65,38 |

| Податки з надзвичайного прибутку | 1077710 | 389166 | 1133073 | -688544 | -63,89 | 743907 | 191,15 |

| Чистий прибуток (збиток) | 788361 | 1838090 | 3504367 | 1049729 | 133,15 | 1666277 | 90,65 |

Висновок по табл.1:

Аналіз даних табл.1 свідчить, що у 2007 році порівняно з 2006 чистий дохід збільшився на 81,04 % при зростанні валового прибутку на 97,41%,тобто темп приросту витрат на виробництво реалізованої продукції менший за темп приросту доходу підприємства, зменшились витрати на збут на 5,19%.У складі фінансових результатів від інших видів діяльності також відбулися як позитивні так і негативні зміни (збільшення інших фінансових доходів,зменшення інших доходів, збільшення фінансових витрат тощо).

ЧП зростав швидше ніж валовий прибуток і прибуток від звичайної діяльності(133,15%, 97,41%, 116,24%). Це свідчить про використання підприємством механізму пільгового оподаткування.

Аналіз даних табл.3.1 свідчить, що сума фінансових результатів за всіма видами діяльності у 2008 році порівняно з 2007 збільшилася. Чистий дохід збільшився на 40,66 % при зростанні валового прибутку на 65,38%,тобто темп приросту витрат на виробництво реалізованої продукції менший за темп приросту доходу підприємства. Негативні зміни: збільшення витрат на збут на 62,1%.У складі фінансових результатів від інших видів діяльності також відбулися як позитивні так і негативні зміни (зменшення інших фінансових доходів,інших доходів, зменшення фінансових та інших витрат тощо).

ЧП зростав швидше ніж валовий прибуток і прибуток від звичайної діяльності(90,65%, 65,38%, 77,43%). Це свідчить про використання підприємством механізму пільгового оподаткування.

Таблиця 2 Аналіз показників рентабельності підприємства

| № з/п | Показники | Період | Відхилення | |||

| 2006 рік | 2007 рік | 2008 рік | 2007 до 2006 р | 2008 до 2007 р | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Витратні показники | ||||||

| 1 | Рентабельність продукції | 50,21 | 57,35 | 74,99 | +7,14 | +17,64 |

| 2 | Рентабельність операційної діяльності | 29,19 | 47,94 | 64,89 | +18,75 | +16,95 |

| 3 | Рентабельність звичайної діяльності | 23,06 | 43,66 | 58,60 | +20,60 | +14,94 |

| 4 | Коефіцієнт покриття виробничих витрат | 150,21 | 157,35 | 174,99 | +7,14 | +17,64 |

| 5 | Коефіцієнт окупності виробничих витрат | 66,57 | 63,55 | 57,14 | -3,02 | -6,41 |

| Доходні показники | ||||||

| 6 | Валова рентабельність продажу продукції | 33,42 | 36,44 | 42,85 | +3,02 | +6,41 |

| 7 | Чиста рентабельність продажу продукції | 19,26 | 24,81 | 33,63 | +5,55 | +8,82 |

| 8 | Рентабельність доходу від операційної діяльності | 22,6 | 32,40 | 39,35 | +9,80 | +6,95 |

| Ресурсні показники | ||||||

| 9 | Рентабельність підприємства | 22,32 | 39,34 | 47,63 | +17,02 | +8,29 |

| 10 | Рентабельність необоротних активів | 63,56 | 129,74 | 197,85 | +66,18 | +68,11 |

| 11 | Рентабельність власного капіталу | 55,32 | 99,34 | 92,76 | +44,02 | -6,58 |

| 12 | Рентабельність залученого капіталу | 69,49 | 112,36 | 164,52 | +42,87 | +52,16 |

Висновок по табл. 2:

Рентабельність – це відносний показник прибутку, який відображає відношення отриманого ефекту (доходу, прибутку) з наявними або використаними ресурсами.

Виходячи з даних табл. 2, можна зробити висновок, що за аналізований період (з 2006-2008рр.) рентабельність по витратним, доходним і ресурсним показникам збільшилася, що є позитивною тенденцію для існування і подальшого розвитку підприємства.

Похожие работы

... є організація захисту комерційної таємниці в організації. 2. Дослідження інноваційного процесу в ЗАТ «Інформаційні та технологічні системи» за даними дослідницького етапу впровадження інноваційного проекту «WEB – технологія подання звітності платниками податків в податкові інспекції» 2.1 Загальна характеристика ЗАТ «Інформаційні та технологічні системи» (ЗАТ «ІТС») та його продукції ...

... України з питань митної справи у контексті приєднання до Міжнародної конвенції про спрощення та гармонізацію митних процедур забезпечить проведення єдиної державної політики, спрямованої на розвиток зовнішньоекономічної діяльності, розширення зовнішньоторговельних зв'язків та інтеграції української економіки у світову, модернізацію, поліпшить митне адміністрування, а також впровадить в діяльність ...

... основної діяльності на суму одержаного прибутку 791 441 22820 11 Списано фінансовий результат від основної діяльності на суму одержаного збитку 442 791 1300 3.4 Шляхи удосконалення обліку доходів від операційної діяльності підприємства Облік є одним із найголовніших засобів отримання інформації і основою національного управління. Курс на ринкові перетворення в Україні супроводжується ...

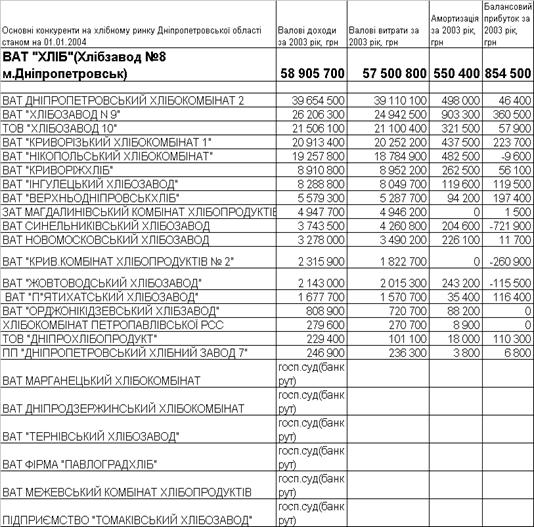

... даним балансу ВАТ “ХЛІБ” за 2003 рік , дає наступні значення : Таким чином, імовірність банкрутства підприємства за рахунок високого рівня трансформації активів в виручку по Альтману мала . 3 ПРОЕКТНА ЧАСТИНА. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ВАТ “ХЛІБ” ЗА РАХУНОК ВПРОВАДЖЕННЯ ІНВЕСТИЦІЙНОГО ПРОЕКТУ ТЕРИТОРІАЛЬНОЇ ДИВЕРСИФІКАЦІЇ “СОЦІАЛЬНЕ БЕЙКЕРІ” ПРОЕКТУ “ ...

0 комментариев