Законодавчо-нормативні та теоретичні основи обліку доходів від операційної діяльності підприємства

Теоретичні основи обліку доходів від операційної діяльності підприємства

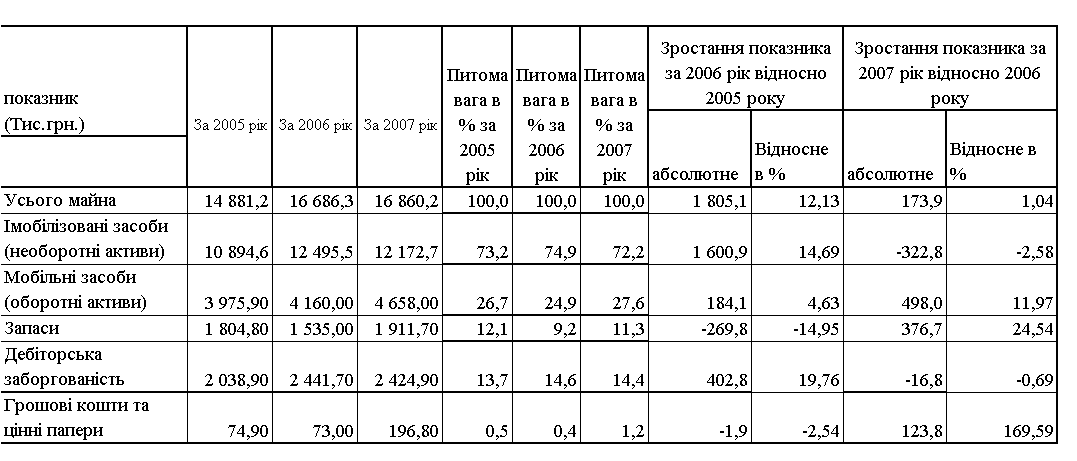

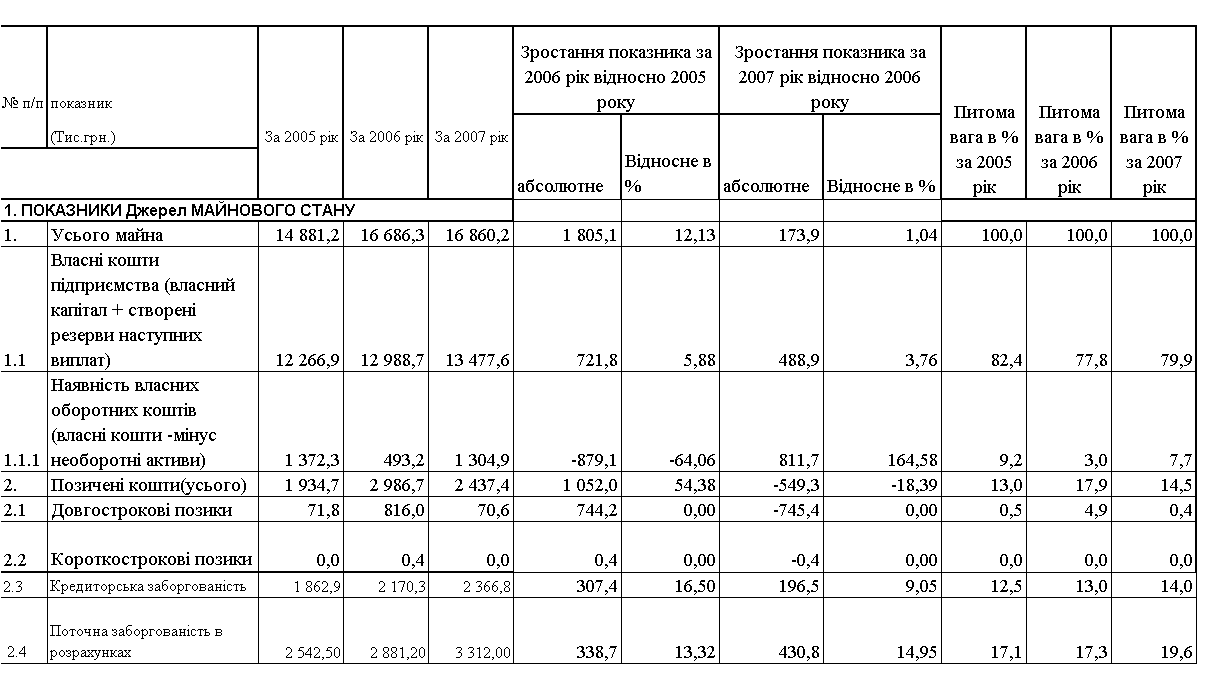

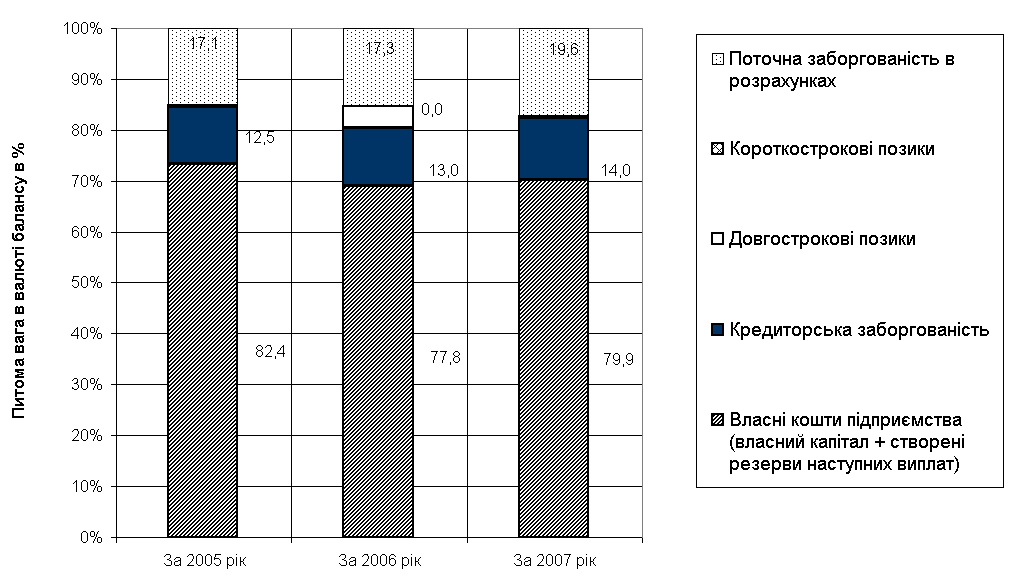

Організаційно-економічна характеристика підприємства "Золотий колос"

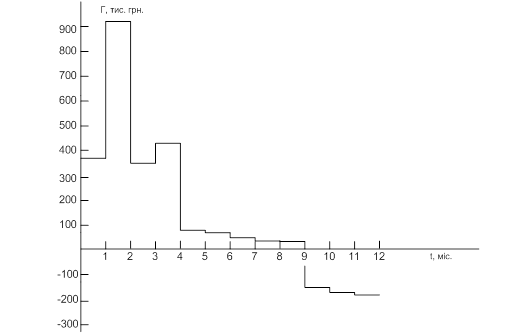

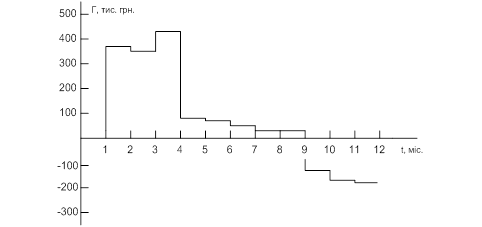

Облік доходів операційної діяльності на ТОВ «Золотий колос»

Облік інших операційних доходів

Визначення результатів операційної діяльності підприємства та відображення їх в обліку

Шляхи удосконалення обліку доходів від операційної діяльності підприємства

Навигация

Облік доходів від операційної діяльності підприємства та шляхи їх удосконалення на ТОВ "Золотий колос"

Облік доходів від операційної діяльності підприємства та шляхи їх удосконалення на ТОВ "Золотий колос"

83397

знаков

12

таблиц

3

изображения

Міністерство освіти і науки України

Миколаївський державний Університет Сухомлинського

Інститут економіки, управління і прикладної математики

Кафедра обліку та фінансів

Курсова робота на тему:

Облік доходів від операційної діяльності підприємства та шляхи їх удосконалення на ТОВ "Золотий колос"

Виконала:

Студентка гр. 419е

Удовиченко Ганна Анатоліївна

Перевірив:

Бурова Ольга Миколаївна

Миколаїв – 2009

Зміст

Вступ

1. Законодавчо-нормативні та теоретичні основи обліку доходів від операційної діяльності підприємства

1.1 Законодавчо-нормативні основи обліку доходів від операційної діяльності підприємства.

1.2 Теоретичні основи обліку доходів від операційної діяльності підприємства

2. Організаційно-економічна характеристика підприємства ТОВ "Золотий колос"

3. Облік доходів від операційної діяльності на підприємстві ТОВ "Золотий колос"

3.1 Облік доходів від реалізації готової продукції (товарів, робіт, послуг).

3.2 Облік інших операційних доходів

3.3 Визначення результатів операційної діяльності підприємства та відображення їх в обліку

3.4 Шляхи удосконалення обліку доходів від операційної діяльності ТОВ "Золотий колос".

Висновки

Список використаних джерел

Додатки

Вступ

Проведена економічна реформа і перехід до ринкових механізмів функціонування економіки України, органічне включення її в процеси світового господарювання вимагають корінного перегляду всієї сукупності економічних важелів, що використовуються системою управління підприємством. Перехід від переважно прямих адміністративних методів впливу до непрямих, заснованих на ринкових механізмах і взаємозв’язках, має потребу в заглибленому теоретичному осмисленні широкого кола мікро- і макроекономічних проблем, включаючи мотиваційний аспект господарської діяльності економічних суб’єктів, об’єктивні закономірності формування і використання доходів цих суб’єктів.

Основною метою діяльності підприємства є забезпечення отримання запланованої величини прибутку від здійснення господарської діяльності. З доходами підприємства пов’язане рішення важливих соціальних, економічних, політичних, етичних проблем суспільства як на мікро-, так і на макрорівні. Усе це додає цим господарським поняттям підвищену актуальність і значимість.

Як економічна категорія, дохід (виручка) є потоком грошових коштів та інших надходжень за певний період, отриманим від продажу продукції, товарів, робіт, послуг.

Вся продукція, отримана в результаті процесу виробництва, є валовою продукцією, її вартість визначається суспільно необхідними витратами живої й уречевленої праці та складається з двох частин: вартості витрачених засобів виробництва, тобто перенесеної вартості, і вартості, створеної живою працею. Перша частина постійно відтворюється в натурально-речовій і вартісній формах, а тому вона не є доходом. Друга частина складається з вартості, знову створеної в процесі функціонування живої праці, і утворює валовий дохід.

Важливе місце серед економічних категорій належить чистому доходу, який відображає вартість виробленого продукту для суспільства та визначається як різниця між вартістю продукту й витратами на його виробництво.

Величина доходів безпосередньо впливає на рівень прибутку. В економічній теорії у різні періоди розвитку країни категорія прибутку була об'єктом особливого вивчення. Однак до теперішнього часу в економічній літературі не існує єдності у позиції щодо сутності даної категорії, її походження і функцій.

Дохід від реалізації продукції (робіт, послуг) виступає основним джерелом прибутку, який повинен забезпечити розвиток підприємства, створює визначені гарантії для подальшого існування підприємства, допомагає переборювати наслідку економічного ризику. Однак в умовах економічної, соціальної нестабільності, політичної невизначеності отримання запланованої величини прибутку ускладнено. Це спонукає підприємства до пошуку нової моделі управління доходами, в основі якої постає удосконалення обліку доходів операційної діяльності підприємства, що є однією з найбільш дискутованих у сфері фінансового менеджменту останніми роками. Об’єктивна необхідність обґрунтування організації та методології обліку доходів багато в чому визначає можливість ефективного функціонування підприємства у майбутньому. Окремі аспекти обліку доходів є предметом дослідження багатьох українських науковців та практиків: О.Бородкіна, Ф.Бутинця, Б.Валуєва, С.Голова, В.Єфіменка, М.Кужельного, М.Лучка, О.Петрик, М.Пушкаря, В.Сопка, а також зарубіжних дослідників: Ч.Гаррісона, К.Друрі, Р.Ентоні, В.Івашкевича, Р.Каплана, Р.Манна, Е.Майера, Б.Нідлза, С.Ніколаєвої, В.Палія, Дж.Ріса, С.Сатубалдіна, С.Стукова, В.Ткача, М.Ткача, Дж.Фостера, Д.Хана, Ч.Хорнгрена, А.Шеремета, А.Яругової та інших.

Віддаючи належне науковим напрацюванням вчених, слід відзначити, що окремі питання удосконалення обліку доходів та визначення результатів операційної діяльності в умовах переходу до міжнародних стандартів обліку і контролю потребують подальшого науково-практичного дослідження та уточнення.

Все це зумовило вибір теми курсової роботи, її актуальність, цільову спрямованість і структуру.

Курсова робота складається з трьох розділів. В першому розглядаються законодавчо-нормативні та теоретичні основи обліку доходів операційної діяльності підприємства, зокрема, визначення згідно зі стандартами терміну "дохід", порядок його визначення, класифікація та критерії оцінки доходу.

У другому розділі розкривається інформація стосовно підприємства ТОВ "Золотий колос", його організаційно-економічна характеристика. Третій розділ являється найбільшим, так як в ньому відображена інформація про облік доходу від операційної діяльності на прикладі підприємства ТОВ "Золотий Колос". Зокрема, облік доходів від реалізації готової продукції (товарів, робіт, послуг), облік інших операційних доходів та визначення фінансових результатів операційної діяльності підприємства та відображення їх в обліку.

Метою курсової роботи є дослідження теоретико-методологічних основ та науково-прикладне обґрунтування шляхів удосконалення обліку доходів операційної діяльності.

Реалізація мети дослідження зумовила необхідність вирішення в роботі таких завдань:

- розкрити поняття доходів від реалізації готової продукції (товарів, робіт, послуг), інших операційних доходів згідно з національними положеннями (стандартами) бухгалтерського обліку;

- забезпечення правильного і повного документального оформлення і своєчасного відображення в регістрах обліку доходів та результатів діяльності;

- надати визначення фінансових результатів операційної діяльності підприємства та відображення їх в обліку;

- здійснити огляд нормативно-правової бази та спеціалізованої літератури з обліку доходів підприємства;

- вивчити організаційно-економічну характеристику ТОВ „Золотий колос”

- визначити шляхи вдосконалення обліку доходів від операційної діяльності підприємства;

- дослідити аналітичний та синтетичний облік доходів від реалізації продукції (товарів, робіт, послуг), інших операційних доходів ТОВ „Золотий колос”;

- дослідити бухгалтерську та внутрішню звітність щодо доходів від реалізації продукції (товарів, робіт, послуг), інших операційних доходів ТОВ „Золотий колос”;

Об’єктом дослідження є фінансово-господарська діяльність ТОВ „Золотий колос”.

Предметом дослідження є теоретичні та організаційно-методологічні питання побудови системи обліку доходів від операційної діяльності на підприємстві.

Суб’єктом дослідження обрано товариство з обмеженою відповідальністю „Золотий колос”, яке має дуже великий спектр діяльності. З метою отримання прибутку Товариство здійснює види діяльності, які наведено у другому розділі курсової роботи.

Похожие работы

... необхідно коригувати діючі маркетингові плани; ці пропозиції необхідно враховувати при складанні майбутніх планів. Результати ревізії маркетингу з розробленими рекомендаціями щодо вдосконалення подальшої маркетингової діяльності підприємства з урахуванням змін у маркетинговому середовищі подають вищому керівництву. Рішення щодо прийняття необхідних заходів затверджує рада директорів підприємства. ...

... Чарка, стакан 4 320 2 80 400 Столові прибори (комплект) 4 320 2 80 400 Далі наведемо характеристику посуду, який будуть використовувати в комплексному закладі ресторанного господарства (табл. 2.8–2.11). Таблиця 2.8. Характеристика та призначення класичного вітчизняного порцелянового та фаянсового посуду Найменування Розміри, мм Місткість, см3, порцій Призначення ...

... дає зрозуміти ідею запасу часу і його використання, є прекрасним засобом планування й контролю, передумовою календарного планування потреб у ресурсах. 1.2 Методологія оцінки економічної ефективності інвестиційного проекту Фінансове інвестування в реальний інвестиційний проект виконується задовго до реального початку його здійснення. Реалізація проекту може тривати роками й десятиріччями, тому в ...

... ії полягає в тім, що заходи такого спрямування сприяють формуванню ефективнішої системи господарювання за умови ринкових відносин. Соціально-економічна ефективність підвищення рівня якості та конкурентоспроможності продукції, що виробляється підприємствами, полягає в наступному: 1) високоякісна і конкурентноспроможна продукція завжди повніше та ліпше задовольняє суспільно-соціальні потреби в ...

0 комментариев