Решения в процессе управления

Информационное обеспечение процессов управления

Персонал торгового предприятия

Ч в неделю — для работников, являющихся инвалидами I или II группы;

Управление оптовой торговлей

Прогнозирование в торговле

Организационная структура компании

Анализ финансовой деятельности торгового предприятия

Навигация

Анализ финансовой деятельности торгового предприятия

Управление торговым предприятием

108607

знаков

15

таблиц

2

изображения

2.4 Анализ финансовой деятельности торгового предприятия

В таблице 2.1 .представлен баланс предприятия за 4 года , с 2006 по 2009,

Произведены расчёты по его изменению за 4 года. Прослеживается тенденция роста оборотного капитала, за счёт готовой продукции, так же происходит увеличение уставного капитала.

В таблице 2.2 представлен отчёт о прибылях и убытках с изменениями за 4 года. Из таблицы видно что выручка растёт. В 2006 году она составила 29 788 683 тыс. руб., а в 2009 выручка составила 163 506 000 тыс. руб., что в 5,5 раз больше по сравнению с 2006 годом.

Таблица 2.1. Баланс предприятия ОАО "Группы SEB"

| Баланс предприятия | Дата 31.12.2006 | Удельный вес | Дата 31.12.2007 | Удельный вес | Изменения | |

| тыс. руб. | % | |||||

| АКТИВ | ||||||

| 1.Внеоборотные активы разд. 1 | 1 008 562 | 13,24% | 1 623 638 | 12,53% | 614 974 | -0,70% |

| Нематериальные активы | 6 782 | 0,09% | 1 043 826 | 8,06% | 1 037 044 | 7,97% |

| Основные средства и незавершённое стр-во | 1 001780 | 13,15% | 579 710 | 4,48% | -422 070 | -8,57% |

| Долгосрочные финансовые вложения | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| Отложенные налоговые активы | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| Прочие внеоборотные активы | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| 2.Оборотные активы разд. 2 | 6 610 611 | 86,76% | 11 328 917 | 87,47% | 4 718 306 | 0.70% |

| Производ. Запасы и затраты | 2 419 737 | 31,76% | 3 173 703 | 24,50% | 753 966 | -7.26% |

| -в т.ч. готовая продукция | 2 390 841 | 31,38% | 2 483 970 | 19,18% | 93 129 | -12,20% |

| НДС | 349 556 | 4,59% | 341 786 | 2,64% | -7 770 | -1,95% |

| Долгосрочная дебиторская задолженность ,из неё: | 0 | 0,00% | 0 | 0,00% | 0 | 0.00% |

| - прочие дебиторы | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| Краткосрочная дебиторская задолженность, из неё: | 3 038 871 | 39,88% | 6 261 412 | 48,34% | 3 222 541 | 8,46% |

| -задолженность участников по взносам в УК | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| -прочие дебиторы | 524 915 | 6,89% | 1 108 836 | 8,56% | 583 921 | 1,67% |

| Краткосрочные финансовые вложения, из них: | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| Денежные средства | 802 447 | 10,53% | 1 552 016 | 11,98% | 749 569 | 1,45% |

| Прочие оборотные активы | 0 | 0,00% | 0 | 0,00% | 0 | 0.00% |

| БАЛАНС | 7 619 173 | 100,00% | 12 952 463 | 100,00% | 5 333 280 | - |

| ПАССИВ | ||||||

| 1.Капитал и резервы разд. 3 в т.ч. | 4 466 114 | 58,62% | 273 602 | 2,11% | -41992 512 | -56,50% |

| Уставной и добавочный капитал | 8 402 424 | 110,28% | 8 402 424 | 64,87% | 0 | -45,41% |

| Собственные акции, выкупленные у акционеров | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| Резерв. Фонд и фонды спец. назначения | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| Целевое финансирование и поступления | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| Нераспр. Прибыль прошлых лет и отч периода | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| Непокрытые убытки прошлых лет и отч. периода | 3 936 310 | 51,66% | 8 128 822 | 62,76% | 4 192 512 | 11,10% |

| 2. Пассивы, из них: | 3 163 059 | 41,38% | 12 678 861 | 97,89% | 9 525 792 | 56,50% |

| Долгосрочные пассивы разд. 4, из них: | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| -Отложенные налоговые обязательства | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| Краткосрочные пассивы разд.5, из них: | 3 153 059 | 41,38% | 12 678 851 | 97,89% | 9 525 792 | 56,50% |

| -Краткосрочные кредиты банка, займы | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| -Кредиторская задолженность | 3 153 059 | 41,38% | 2 792 101 | 21,56% | -360 958 | -19,83% |

| -Резервы предстоящих расходов и платежей | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| -Расчёты по дивидендам | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| -Доходы будущих периодов | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| -Фонды потребления | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| -Прочие пассивы | 0 | 0,00% | 9 886 750 | 76,33% | 9 886 750 | 76,33% |

| БАЛАНС | 7 619 173 | 100,00% | 12 952 453 | 100,00% | 5 333 280 | - |

| Баланс предприятия | Дата 31.12.2008 | Удельный вес | Изменения | Дата 31.12.2009 | Удельный вес | Изменения | ||

| тыс. руб. | % | тыс. руб. | % | |||||

| АКТИВ | ||||||||

| 1.Внеобаротные активы разд1 | 2 051 000 | 10,60% | 427 484 | -1,93% | 3 195 000 | 10,79% | 1 144 000 | 0,19% |

| Нематериальные активы | 934 000 | 4,83% | -109 826 | -3,23% | 824 000 | 2,78% | -110 000 | -2,05% |

| Основные средства и незавершённое стр-во | 1 117 000 | 5,77% | 537 290 | 1,30% | 2 371 000 | 8,00% | 1 254 000 | 2,23% |

| Долгосрочные финансовые вложения | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| Отложенные налоговые активы | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| Прочие внеоборотные активы | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| 2.Оборотные активы разд. 2 | 17 295 000 | 89,40% | 5 966 083 | 1,93% | 26 424 000 | 89,21% | 9 129 000 | -0,19% |

| Производ. Запасы и затраты | 8 751 000 | 45,23% | 5 577 297 | 20,73% | 18 547 000 | 62,62% | 9 796 000 | 17,38% |

| -в т.ч. готовая продукция | 7 944 000 | 41,06% | 5 460 030 | 21,89% | 17 829 000 | 60,19% | 9 885 000 | 19,13% |

| НДС | 353 000 | 1,82% | 11 214 | -0,81% | 1 334 000 | 4,50% | 981 000 | 2,68% |

| Долгосрочная дебиторская задолженность ,из неё: | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| - прочие дебиторы | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| Краткосрочная дебиторская задолженность, из неё: | 7 233 000 | 37,39% | 971 588 | -10,95% | 4 091 000 | 13,81% | -3 142 000 | -23,58% |

| -задолженность участников по взносам в УК | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| -прочие дебиторы | 512 000 | 2,65% | -596 836 | -5,91% | 736 000 | 2,48% | 224 000 | -0,16% |

| Краткосрочные финансовые вложения, из них: | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| Денежные средства | 958 000 | 4,95% | -594 016 | -7,03% | 2 452 000 | 8,28% | 1 494 000 | 3,33% |

| Прочие оборотные активы | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| БАЛАНС | 19 346 000 | 100,00% | 6 393 547 | - | 29 619 000 | 100,00% | 10 273 000 | - |

| Баланс предприятия | Дата 31.12.2008 | Удельный вес | Изменения | Дата 31.12.2009 | Удельный вес | Изменения | ||

| тыс. руб. | % | тыс. руб. | % | |||||

| ПАССИВ | ||||||||

| 1.Капитал и резервы разд. 3 | 1 225 000 | 6,33% | 951 398 | 4,22% | 6 813 000 | 23,00% | 5 588 000 | 16,67% |

| Уставной и добавочный капитал | 8 402 000 | 43,43% | -424 | -21,44% | 8 402 000 | 28,37% | 0 | -15,06% |

| Собственные акции, выкупленные у акционеров | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| Резерв. Фонд и фонды спец. назначения | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| Целевое финансирование и поступления | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| Нераспр. Прибыль прошлых лет и отч периода | 952 000 | 4,92% | 952 000 | 4,92% | 0 | 0,00% | -952 000 | -4,92% |

| Непокрытые убытки прошлых лет и отч. периода | 8 129 000 | 42,02% | 178 | -20,74% | 1 589 000 | 5,36% | -6 540 000 | -36,65% |

| 2. Пассивы, из них: | 18 121 000 | 93,67% | 5 442 149 | -4,22% | 22 806 000 | 77,00% | 4 685 000 | -16,67% |

| Долгосрочные пассивы разд. 4, из них: | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| -Отложенные налоговые обязательства | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| Краткосрочные пассивы разд.5, из них: | 18 121 000 | 93,67% | 5 442 149 | -4,22% | 22 806 000 | 77,00% | 4 685 000 | -16,67% |

| -Краткосрочные кредиты | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| -Кредиторская задолженность | 8 234 000 | 42,56% | 5 441 899 | 21,01% | 12 919 000 | 43,62% | 4 685 000 | 1,06% |

| -Резервы предстоящих расходов и платежей | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| -Расчёты по дивидендам | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| -Доходы будущих периодов | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| -Фонды потребления | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| -Прочие пассивы | 9 887 000 | 51,11% | 250 | -25,22% | 9 887 000 | 33,38% | 0 | -17,73% |

| БААНС | 19 346 000 | 100,00% | 6 393 547 | - | 29 619 000 | 100,00% | 10273 000 | - |

Таблица 2.2. Отчёт о прибылях и убытках

| Отчёт о прибылях и убытках | За отчётный период 31.12.2006 | За отчётный период 31.12 2007 | Изменение значений по сравнению с предыдущим годом | |

| тыс. руб. | % | |||

| Выручка | 29 788 683 | 60 387 078 | 30 598 345 | 102,72% |

| Себестоимость | 22 545 958 | 47 772 749 | 25 226 791 | 111,89% |

| Валовая прибыль | 7 242 725 | 12 614 329 | 5 371 604 | 74,17% |

| Коммерческие расходы | 9 455 099 | 14 260 232 | 4 805 133 | 50,82% |

| Управленческие расходы | 0 | 0 | 0 | 0 |

| Прочие доходы | 0 | 0 | 0 | 0 |

| Прочие расходы | 0 | 0 | 0 | 0 |

| Прибыль/ убыток до налогообложения | -2 212 374 | -1 645 903 | 566 471 | -25,60% |

| Отложенные налоговые активы | 0 | 0 | 0 | 0 |

| Отложенные налоговые обязательства | 0 | 0 | 0 | 0 |

| Налог на прибыль | 0 | 0 | 0 | 0 |

| Чистая прибыль/убыток | -2 212 374 | -1 645 903 | 566 471 | -25,60% |

| Отчёт о прибылях и убытках | За отчётный период31.12.2008 | Изменение значений по сравнению с предыдущим отчётным годом | |

| тыс. руб. | % | ||

| Выручка | 85 773 000 | 25 385 922 | 42,04% |

| Себестоимость | 60 924 000 | 13 151 251 | 27,53% |

| Валовая прибыль | 24 849 000 | 12 234 672 | 96,99% |

| Коммерческие расходы | 21 132 000 | 6 871 768 | 48,19% |

| Управленческие расходы | 0 | 0 | 0 |

| Прочие доходы | 0 | 0 | 0 |

| Прочие расходы | 0 | 0 | 0 |

| Прибыль/ убыток до налогообложения | 3 717 000 | 5 362 903 | -325,83% |

| Отложенные налоговые активы | 0 | 0 | 0 |

| Отложенные налоговые обязательства | 0 | 0 | 0 |

| Налог на прибыль | 0 | 0 | 0 |

| Чистая прибыль/убыток | 3 717 000 | 5 362 903 | -325,83% |

| Отчёт о прибылях и убытках | За отчётный период 31.12.2009 | Изменение значений по сравнению с предыдущим отчётным годом | |

| тыс. руб. | % | ||

| Выручка | 163 506 000 | 77 733 000 | 90,63% |

| Себестоимость | 121 739 000 | 60 815 000 | 99,82% |

| Валовая прибыль | 41 767 000 | 16 918 000 | 68,08% |

| Коммерческие расходы | 0 | -21 132 000 | -100,00% |

| Управленческие расходы | 0 | 0 | 0,00% |

| Прочие доходы | 0 | 0 | 0,00% |

| Прочие расходы | 0 | 0 | 0,00% |

| Прибыль/ убыток до налогообложения | 41 767 000 | 38 050 000 | 1023,68% |

| Отложенные налоговые активы | 0 | 0 | 0,00% |

| Отложенные налоговые обязательства | 0 | 0 | 0,00% |

| Налог на прибыль | 0 | 0 | 0,00% |

| Чистая прибыль/убыток | 41 767 000 | 38 050 000 | 1023,68% |

Таблица 2.3 Сводная таблица финансовых показателей (показатели финансовой устойчивости)

| Сводная таблица финансовых показателей | За отчётный период 31.12.2006 | За отчётный период 31.12.2007 | Изменение значения | Результат | |

| Показатели финансовой устойчивости | |||||

| Доля собственных средств (коэфф. фин. независимости)% | 58,62% | 2,11% | -56,50% | - | |

| Коэф. фин. напряжённости (доля заёмных средств) | 41,385 | 97,89% | 56,50% | - | |

| Коэф. фин. зависимости (соот. заёмн. и собственные ср-ва) ( норма<1) | 0,71 | 3,5 | 2,79 | - | |

| Коэф. задолженности (кредиты и займы к собственному капиталу) | 0,00 | 0,00 | 0,00 | + | |

| Коэф. фин. устойчивости ( долгосрочные источники финансирования к активам) | 0,59 | 0,02 | -0,57 | - | |

| Собственные оборотные средства (СОС) тыс. руб. | 3 457 552 | -1 349 934 | -4 807 486 | - | |

| Коэф. обеспеченности СОС | 0,52 | -0,12 | -0,64 | - | |

| Коэф. инвестирования (соотн. СК и внеоб активов) | 4,43 | 0,17 | -4,26 | - | |

| Сумма чистых активов (тыс. руб) | 4 466 114 | 273 602 | -4 192 512 | - | |

| Доля чистых активов в валюте баланса | 58,62% | 2,11% | -56,50% | - | |

| Показатели финансовой устойчивости | |||||

| Доля собственных средств (коэфф. фин. независимости)% | 6,33% | 4,22% | + | ||

| Коэф. фин. напряжённости (доля заёмных средств) | 93,67% | -4,22% | + | ||

| Коэф. фин. зависимости (соот. заёмн. и собственные ср-ва) ( норма<1) | 2,4 | -1,10 | + | ||

| Коэф. задолженности (кредиты и займы к собственному капиталу) | 0,00 | 0,00 | + | ||

| Коэф. фин. устойчивости ( долгосрочные источники финансирования к активам) | 0,06 | 0,04 | + | ||

| Собственные оборотные средства (СОС) тыс. руб. | -826 000 | 523 934 | + | ||

| Коэф. обеспеченности СОС | -0,05 | 0,07 | + | ||

| Коэф. инвестирования (соотн. СК и внеоб активов) | 0,60 | 0,43 | + | ||

| Сумма чистых активов (тыс. руб) | 1 225 000 | 951 398 | + | ||

| Доля чистых активов в валюте баланса | 6,33% | 4% | + | ||

| Показатели финансовой устойчивости | |||||

| Доля собственных средств (коэфф. фин. независимости)% | 23,00% | 16,67% | + | ||

| Коэф. фин. напряжённости (доля заёмных средств) | 77,00% | -16,67% | + | ||

| Коэф. фин. зависимости (соот. заёмн. и собственные ср-ва) ( норма<1) | 0,80 | -11,45 | + | ||

| Коэф. задолженности (кредиты и займы к собственному капиталу) | 0,00 | 0,00 | + | ||

| Коэф. фин. устойчивости ( долгосрочные источники финансирования к активам) | 0,23 | 0,17 | + | ||

| Собственные оборотные средства (СОС) тыс. руб. | 3 818 000 | 4 444 000 | + | ||

| Коэф. обеспеченности СОС | 0,14 | 0,18 | + | ||

| Коэф. инвестирования (соотн. СК и внеоб активов) | 2,13 | 1,54 | + | ||

| Сумма чистых активов (тыс. руб) | 6 813 000 | 5 588 000 | + | ||

| Доля чистых активов в валюте баланса | 23,00% | 17% | + | ||

| Динамика показателей финансовой устойчивости: ПОЛОЖИТЕЛЬНАЯ | |||||

Таблица 2.4. Сводная таблица финансовых показателей (ликвидности и платёжеспособности и оборачиваемости)

| Сводная таблица финансовых показателей | За отчётный период 31.12.2006 | За отчётный период 31.12.2007 | Изменение значения | Результат |

| Показатели ликвидности и платёжеспособности | ||||

| Коэф. покрытия (текущей ликвидности) (1,0-2,0) | 1,99 | 0,87 | -1,12 | - |

| Коэф. уточнённой ликвидности (0,7-0,8) | 1,22 | 0,62 | -0,60 | - |

| Коэф. абсолютной ликвидности (0,2-0,25) | 0,25 | 0,12 | -0,13 | - |

| Коэф. платёжеспособности (срок погашения обязательст),дни | 10 | 37 | 27 | |

| Показатели оборачиваемости | ||||

| Оборачиваемость оборотных активов | 4,51 | 3,41 | -1,09 | - |

| Период оборачиваемости оборотных активов, дни | 20 | 26 | 6 | - |

| Оборачиваемость дебиторской задолженности | 9,80 | 6,58 | -3,22 | - |

| Период оборачиваемости дебиторской задолженности, дни | 9 | 14 | 4 | - |

| Оборачиваемость кредиторской задолженности | 7,15 | 8,49 | 1,34 | + |

| Период оборачиваемости кредиторской задолженности, дни | 13 | 11 | -2 | + |

| Оборачиваемость запасов | 9,32 | 9,02 | -0,30 | - |

| Период оборачиваемости запасов. Дни | 10 | 10 | 0 | - |

| Оборачиваемость готовой продукции | 9,43 | 10,35 | 0,92 | + |

| Период оборачиваемости готовой продукции, дни | 10 | 9 | -1 | + |

| Сводная таблица финансовых показателей | За отчётный период 31.12.2008 | Изменение значения | Результат | |

| Показатели ликвидности и платёжеспособности | ||||

| Коэф. покрытия (текущей ликвидности) (1,0-2,0) | 0,93 | 0,07 | + | |

| Коэф. уточнённой ликвидности (0,7-0,8) | 0,45 | -0,16 | - | |

| Коэф. абсолютной ликвидности (0,2-0,25) | 0,05 | -0,07 | - | |

| Коэф. платёжеспособности (срок погашения обязательст),дни | 64 | 27 | ||

| Показатели оборачиваемости | ||||

| Оборачиваемость оборотных активов | 1,77 | -1,64 | - | |

| Период оборачиваемости оборотных активов, дни | 51 | 24 | - | |

| Оборачиваемость дебиторской задолженности | 3,76 | -2,82 | - | |

| Период оборачиваемости дебиторской задолженности, дни | 24 | 10 | - | |

| Оборачиваемость кредиторской задолженности | 2,39 | -6,10 | - | |

| Период оборачиваемости кредиторской задолженности, дни | 38 | 27 | - | |

| Оборачиваемость запасов | 2,21 | -6,81 | - | |

| Период оборачиваемости запасов. Дни | 41 | 31 | - | |

| Оборачиваемость готовой продукции | 2,52 | -7,83 | - | |

| Период оборачиваемости готовой продукции, дни | 36 | 27 | - | |

| Показатели ликвидности и платёжеспособности | ||||

| Коэф. покрытия (текущей ликвидности) (1,0-2,0) | 1,10 | 0,17 | + | |

| Коэф. уточнённой ликвидности (0,7-0,8) | 0,7 | 0,25 | + | |

| Коэф. абсолютной ликвидности (0,2-0,25) | 0,11 | 0,05 | + | |

| Коэф. платёжеспособности (срок погашения обязательст),дни | 26 | -38 | + | |

| Динамика показателей ликвидности и платёжеспособности: ПОЛОЖИТЕЛЬНАЯ | ||||

| Показатели оборачиваемости | + | |||

| Оборачиваемость оборотных активов | 3,56 | 1,78 | + | |

| Период оборачиваемости оборотных активов, дни | 25 | -25 | + | |

| Оборачиваемость дебиторской задолженности | 13,73 | 9,97 | + | |

| Период оборачиваемости дебиторской задолженности, дни | 7 | -17 | + | |

| Оборачиваемость кредиторской задолженности | 5,75 | 3,36 | + | |

| Период оборачиваемости кредиторской задолженности, дни | 16 | -22 | + | |

| Оборачиваемость запасов | 4,46 | 2,25 | + | |

| Период оборачиваемости запасов. Дни | 20 | -21 | + | |

| Оборачиваемость готовой продукции | 4,72 | 2,20 | + | |

| Период оборачиваемости готовой продукции, дни | 19 | -17 | + | |

| Динамика показателей оборачиваемости: ПОЛОЖИТЕЛЬНАЯ | ||||

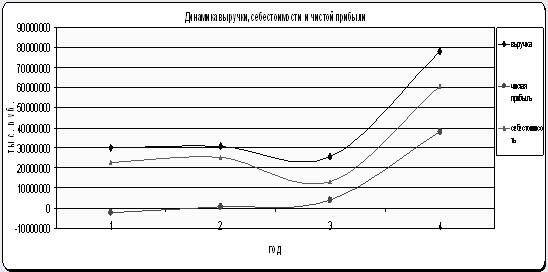

Из данных расчётов финансовых показателей прослеживается положительная динамика роста выручки, себестоимости и чистой прибыли, которая показана на рис 2.1. Что говорит о развитие предприятия, увеличении объёма продаж, ускорении оборачиваемости готовой продукции. Всё это ведёт к увеличению доли рынка на рынке бытовой техники и повышению конкурентоспособности предприятия.

Рис.2.1. Динамика выручки, себестоимости и чистой прибыли

Выводы по 2 главе

Проанализировав производственно-хозяйственную и финансовую деятельность предприятия "Группы SEB" специализирующегося на выпуске и продаже бытовой техники можно сказать, что предприятие с большой историей и с сильной корпоративной культурой.

Данная продукция предприятия продаётся в более 120 странах. Компания занимает лидирующее положение на мировом рынке мелкой бытовой техники.

Группа SEB следует стратегии ограниченного роста, осуществляя инвестиции в инновации и международную экспансию.

Организационная структура предприятия делится на товарную организационную структуру и рыночную.

Из данных расчётов финансовых показателей прослеживается положительная динамика роста выручки, себестоимости и чистой прибыли. Что говорит о развитие предприятия, увеличении объёма продаж, ускорении оборачиваемости готовой продукции. Всё это ведёт к увеличению доли рынка на рынке бытовой техники и повышению конкурентоспособности предприятия.

3. Разработка предложений по совершенствованию управления деятельностью торгового предприятия

Основу коммерческой деятельности подавляющего числа торговых предприятий в современных условиях составляет розничный товарооборот.

Основной целью управления товарооборотом является обеспечение высоких темпов развития торгового предприятия и удовлетворения спроса обслуживаемых контингентов покупателей.

В соответствии с этой основной целью перед управлением товарооборотом стоят следующие важнейшие задачи:

1. Увязка темпов развития товарооборота с развитием регионального потребительского рынка и изменениями его конъюнктуры.

2. Планирование объема реализации товаров, обеспечивающего получение предприятием необходимой суммы прибыли.

3. Обеспечение в процессе планирования товарооборота эффективного использования имеющегося ресурсного потенциала.

4. Обеспечение планирования структуры товарооборота в наибольшей степени отвечающей структуре спроса обслуживаемых контингентов покупателей.

5. Планирование объема и структуры поступления товаров и суммы товарных запасов. обеспечивающих ритмичную работу торгового предприятия и устойчивость ассортимента товаров в его пунктах продажи.

Для увеличения товарооборота компании "Группы SEB" проведём мероприятия по стимулированию сбыта продукции в торговой розничной сети М.видеo.

Мероприятия по стимулированию сбыта обычно используются:

· при выведении нового товара на рынок (или выходе на новый рынок);

· при распродаже остатков (когда новые модели на подходе);

· при формировании рекомендательного уровня на рынках, где важна позиция продавца;

· и несколько реже, как элемент комплексной программы формирования лояльности торговли;

Обычно мероприятия по стимулированию сбыта преследуют цели:

· обеспечение дистрибуции нового товара в розничной торговле;

· содействие продажам нового товара в оптовой торговле;

· формирование рекомендательного уровня поддержки товара;

· формирование запасов товара под маркетинговую активность.

· повышение продаж

· увеличение уровня дистрибуции продукта;

· содействие распродажам товарных остатков;

Для реализации мероприятий по стимулированию сбыта продукции проведём следующие изменения в продажах непосредственно в розничной сети М.видео (в 30 торговых точках) и расчёты:

Для эффективности и увеличения объёма продаж вводим в розничную сеть М.видео консультантов не посредственно работающих от компании "Группы SEB", которые будут продавать именно товар данной компании, демонстрировать его и проводить консультации. Данные консультанты будут работать в самое пиковое время продаж, а это такие дни как среда, пятница с 13.00 до 21.00, и суббота и воскресенье с 12.00 до 19.00. Консультанты будут замотивированны в продажах т.к. каждая продажа будет влиять на их заработную плату. Ставится оклад в размере 12 000 руб. и процент от продаж, который будет равен 1,4 %. (из расчёта товарооборота предыдущих периодов). Средняя заработная плата консультанта составит 24 000 руб. в месяц, а в год соответственно 24 000 руб. ∙ 12 мес.=288 000 руб.

Так как мероприятия по стимулированию сбыта проходят в 30 торговых точках М.видео, то консультантов нужно 30 человек.

Соответственно затраты на заработную плату будут:

288 000 руб. ∙ 30чел.=8 640 000 руб.

Затраты на обучения консультантов: Проводятся тренинги по технологии продаж раз в пол года, стоимость одного курса тренинга ровняется 100 тыс. руб. Так же проводятся тренинги по изучению техники и появившихся новинок на предприятии каждый квартал, стоимость одного тренинга 21 тыс. руб. Всего в сумме на обучение тратится 284 тыс. руб.

Компания ожидает в 2010 году в данной розничной сети повысить товарооборот на 37% по сравнению с предыдущим периодом. А в целом компания рассчитывает повысить товарооборот на 26%

Расчёт товарооборота продукции компании "Группы SEB" за 4 года плюс прогноз на 2010 год. в таблице 3.1.

Таблица 3.1. Товарооборот компании "Группы SEB"

| Период, кв | Товарооборот, тыс. руб | ||||

| 2006г. | 2007г. | 2008г. | 2009г | Прогноз на 2010г | |

| 1 | 196 400 | 213 695 | 190 198 | 228 950 | 288 477 |

| 2 | 164 725 | 182 500 | 170 168 | 207 225 | 261104 |

| 3 | 177 668 | 190 585 | 176 375 | 210 000 | 264 600 |

| 4 | 200 113 | 208 718 | 185 220 | 238 825 | 300 920 |

| За год | 738 905 | 795 498 | 721 960 | 885 000 | 1 115 101 |

Расчёт товарооборота продукции компании "Группы SEB" в розничной сети М.видео в таблице 3.2.

Таблица 3.2 Товарооборот продукции "Группы SEB" в розничной сети М.видео

| Период, кв | Товарооборот, тыс. руб. | ||||

| 2006г. | 2007г. | 2008г. | 2009г | Прогноз на 2010г | |

| 1 | 78 560 | 85 478 | 76 079 | 91 580 | 125 465 |

| 2 | 65 890 | 73 000 | 68 067 | 82 890 | 113 560 |

| 3 | 71 067 | 76 234 | 70 550 | 84 000 | 115 080 |

| 4 | 80 045 | 83 487 | 74 088 | 95 530 | 130877 |

| За год | 295 562 | 318 199 | 288 784 | 354 000 | 484 982 |

Таблица 3.3. Среднее значение товарооборота

| Период | Среднеквартальный товарооборот, тыс. руб. | Среднемесячный товарооборот в каждом кв., тыс. руб. | Среднемесячный товарооборот 1ой торговой точки М.видео, тыс. руб. |

| 1 | 82 925 | 28 642 | 921 |

| 2 | 72 462 | 24 154 | 805 |

| 3 | 75 463 | 25 155 | 839 |

| 4 | 83 288 | 27 763 | 925 |

| Среднегодовой товарооборот: | 314 138 |

При росте конкуренции на рынке бытовой техники и интенсивности кризиса консультанты от фирм производителей, в данном случае от компании "Группы SEB" в розничных сетях просто необходимы т.к. затраты на консультантов очень низкие и составляют 1% от всего товарооборота компании и 2% от товарооборота розничной сети М.видео по данной продукции. Что позволит повысить товарооборот компании в 2010 году на 26% по сравнению с 2009.На долю консультантов в розничной сети М.видео должно приходиться не менее 14% запланированного товарооборота т.к рост в 2009 составил 23%,а в 2010 должен составить 37%.

Выводы по 3 главе

Основу коммерческой деятельности подавляющего числа торговых предприятий в современных условиях составляет розничный товарооборот. Основной целью управления товарооборотом является обеспечение высоких темпов развития торгового предприятия и удовлетворения спроса обслуживаемых контингентов покупателей.

Для увеличения товарооборота компании "Группы SEB" проведены мероприятия по стимулированию сбыта продукции, что позволит повысить товарооборот в 2010 году на 26% по сравнению с 2009 годом., в розничной сети М.видео, там где непосредственно производились мероприятия по стимулированию сбыта продукции товарооборот должен увеличится на 37% .

Заключение

Сфера торговли является той отраслью экономики, которая развивается наиболее быстрыми темпами. Принципиальные изменения происходят в управлении организацией, разрабатываются и внедряются принципиально новые методы управления предприятием.

В условиях рыночных отношений обеспечить современному предприятию эффективное функционирование и конкурентные преимущества может только эффективная система управления его экономической деятельностью.

В данной дипломной работе были рассмотрены теоретические исследования управления на предприятии. Рассмотрена специфика управления торговым предприятием "Группы SEB"

Произведён анализ производственно-хозяйственной и финансовой деятельности предприятия "Группы SEB" специализирующегося на выпуске и продаже бытовой техники. Из проводимого анализа можно сделать следующие выводы, что предприятие с большой историей и с сильной корпоративной культурой. Компания занимает лидирующее положение на мировом рынке мелкой бытовой техники, продукция предприятия продаётся в более 120 странах.

Группа SEB следует стратегии ограниченного роста, осуществляя инвестиции в инновации и международную экспансию.

Организационная структура предприятия делится на товарную организационную структуру и рыночную.

Из данных расчётов финансовых показателей прослеживается положительная динамика роста выручки, себестоимости и чистой прибыли. Что говорит о развитие предприятия, увеличении объёма продаж, ускорении оборачиваемости готовой продукции. Всё это ведёт к увеличению доли рынка на рынке бытовой техники и повышению конкурентоспособности предприятия.

Были разработаны предложения по совершенствованию управления торговым предприятием. В ходе этих разработок для увеличения товарооборота компании "Группы SEB" было принято решение простимулировать сбыт продукции в торговой розничной сети М.видео. Что позволит в 2010 году повысить товарооборот компании на 26 % по сравнению с 2009 годом

Список используемой литературы

1. Разу М.Л., Тихомирова А.В.; Менеджмент: теория и практика в России – М.: ИД ФБК – ПРЕСС, 2008.

2. Уткин Э.А.; Управление фирмой – М.: " Акалис", 2006.

3. Фатхудинов Р.А.; Разработка управленческого решения – М.: Интелайтез, 2007.

4. Алексеева М.М.; Планирование деятельности фирмы – М.: Финансы и статистика, 2007.

5. Данько Т.П.; Организация и управление торговым предприятием – М.:

ИНФРА-М, 2009.

6. Арестов Н.А.; Анализ стратегий компании в рыночной экономике: учебник – М.: Издательство "Дело и сервис", 2009 .

7. Воронов М.К., Катичев Ю.В.; Показатели и методы оценки эффективности управления торговым предприятием: - М.: Менеджмент в России и за рубежом №4, 2009

8. Бочкарев Б.М., Кондратьев В.О.;Семь нот менеджмента. – М: ЗАО "Журнал Эксперт", 2006.

9. Бланк И.А. Управление торговым предприятием. – М.: Ассоциация авторов и издателей ТАНДЕМ: Изд-во ЭКМОС, 2003.

Похожие работы

... второй части курсовой работы и разработать проект с предложением соответствующих рекомендаций для эффективности его введения. 2 Анализ и оценка эффективности системы управления торгового предприятия (ИП Иванова А.А.) 2.1 Характеристика предприятия ИП Иванова А.А. Предприятие ИП Иванова А.А. находится в г. Шарыпово по адресу ул. Заводская, 8. Вблизи него располагается ...

... 6. Прекращение деятельности общества – раздел содержит информацию о порядке проведения реорганизации и ликвидации деятельности Общества. 2 ОРГАНИЗАЦИОННЫЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ 2.1. Организационная структура управления торговым предприятием Любая организация представляет собой технико-экономическую и социальную систему, описать которую можно, если определить характер ее взаимодействия с ...

... 2663782991 1901212274 456995265 1,92 36503276 1.1. Значение и задачи бухгалтерского учёта в процессе формирования фи- нансовой информации об издержках обращения. В системе управления торговой деятельностью большую роль играет своевременность и полная обеспеченность экономического анализа и соответственно управления ...

... — системы управления ресурсами предприятия), которые включили в себя планирование ресурсов предприятия для всех основных видов его деятельности. 2. Автоматизируемые системы управления торговыми предприятиями и их возможности Первые автоматизированные системы стали появляться в начале 80-х гг. XX в., они были написаны для среды DOS и являлись довольно примитивными. Они не были рассчитаны на ...

0 комментариев