Понятие инвестиций и капиталовложений

Выбор источников финансирования капитальных вложений

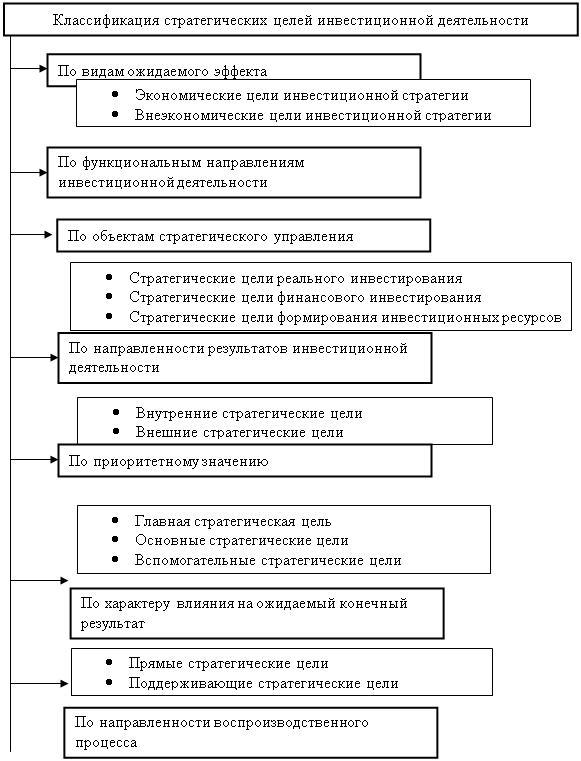

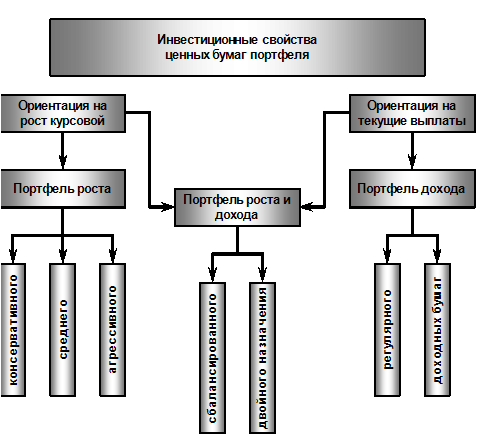

Характеристика видов инвестиций и инвесторов

Анализ возможностей методологии и инструментальных средств проектирования заданной информационной системы

Диаграммы декомпозиции в методологии IDEF3

Функционально-стоимостной анализ (Activity Based Costing)

Диаграммы «только для экспозиции» и диаграмма дерева узлов

Логическая модель

Физическая модель

Навигация

Функционально-стоимостной анализ (Activity Based Costing)

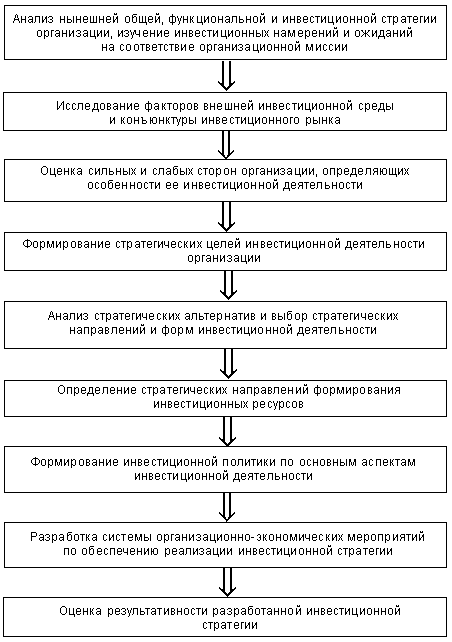

Система проведения анализа инвестиционного проекта

100855

знаков

41

таблица

56

изображений

2.6 Функционально-стоимостной анализ (Activity Based Costing)

ABC - методика функционально-стоимостного анализа для идентификации истинных генераторов затрат на предприятии (организации). Методика предназначена для определения общей стоимости реализации целевого технологического процесса и представляет собой соглашение об учете, используемое для определения как затрат, возникающих на каждом этапе процесса, так и суммарных затрат.

B BPwin модуль ABC применяется для:

· понимания происхождения выходных затрат и определения их стоимости;

· определение действительной стоимости производства продукта;

· определения требуемых ресурсов;

· определение действительной стоимости поддержки клиента;

· оценки и анализа затрат на осуществление различных видов деятельности;

· облегчения выбора оптимальной модели процесса при реорганизации деятельности предприятия;

· выделения наиболее дорогостоящих операций для их реинжиниринга.

Применение модуля ABC и имеющихся в BPwin средств подготовки отчетов позволяет обеспечить корпоративную стратегию управления хозяйственной деятельностью.

ABC включает следующие основные понятия:

· объект затрат - цель существования функции процесса, т. е. основной выход. Стоимостью целевого технологического процесса будет являться суммарная стоимость всех объектов затрат. Результат расчета суммарной стоимости представляется на контекстной диаграмме;

· движитель затрат – входы и управления функции, определяющие ее существование и влияющие на срок ее действия;

· центры затрат – различные статьи расходов.

Функционально-стоимостной анализ проводится только при полностью созданной модели процесса, т. е. когда модель:

- последовательная – следует синтаксическим правилам IDEF0;

- корректная – полностью отражает процесс;

- полная – охватывает всю рассматриваемую область;

- стабильная – проходит цикл экспертизы без изменений.

Метод ABC может быть осуществлен в любой модели BPwin путем задания в объекте затрат применяемой валюты, как единицы измерения затрат, или назначения временного периода.

Для эффективного использования механизма стоимостного анализа сначала строится функциональная модель существующей организации работы – AS – IS (как есть). На основании этой модели анализируется существующие процессы, изучаются имеющиеся потоки данных, определяются возможность изменения их направления, и строится модель TO-BE, из которых по определенному авторским коллективом критерию выбирается лучшая.

Механизм поддержки ABC в BPwin, хотя и учитывает стоимость выполнения каждой работы, продолжительность каждой работы по времени и сколько раз необходимо выполнить работу в течение одного цикла бизнес-процесса, все же дает довольно грубые оценки и, к тому же требует, чтобы все диаграммы, для которых производится оценка, были выполнены в IDEF0.

Результаты функционально стоимостного анализа отображаются непосредственно на диаграммах. В левом нижнем углу прямоугольника блока может показываться либо стоимость (по умолчанию), либо продолжительность, либо частота проведения функции (диапазон измерения времени в списке Unit of measurement достаточен для большинства случаев – от секунд до лет).

Таблица 5

Центры затрат АВС

| Название | Описание |

| Рабочая сила | Затраты на оплату специалистов занятых сбором, обработкой и систематизацией информации, а также оплата управленческого персонала. |

| Компоненты | Затраты на товары и необходимое техническое оборудование. |

Вносим следующие параметры для работ:

Таблица 6

Стоимости работ

| Имя работы(Activity Name) | Цент затрат(Cost Center) | Сумма центра затрат(Cost Center Cost) руб. | Продолжи-тельность(Duration), месяца | Частота(Frequency) |

| Определение количественных характеристик вариантов капиталовложения | Компоненты | 1800 | 1,00 | 3,00 |

| Рабочая сила | 7500 | |||

| Анализ причинных связей и выявление тенденций развития предприятия | Компоненты Рабочая сила | 1500 7500 | 2,00 | 3,00 |

| Построение модели анализа эффективности проекта | Компоненты Рабочая сила | 3000 2000 | 1,00 | 3,00 |

| Расчет элементов оценки эффективности | Рабочая сила | 6000 | 1,00 | 3,00 |

| Определение срока окупаемости проекта | Рабочая сила | 1500 | 1,00 | 3,00 |

| Расчет чистой текущей стоимости | Рабочая сила | 1500 | 1,00 | 3,00 |

| Расчет внутренней нормы прибыльности | Рабочая сила | 1500 | 1,00 | 3,00 |

| Оценка эффективности инвестиционного проекта | Компоненты | 1800 | 1,00 | 3,00 |

| Оценка инвестиционного риска вариантов капиталовложений | Компоненты Рабочая сила | 1500 2200 | 1,00 | 3,00 |

| Анализ финансового состояния предприятия | Компоненты Рабочая сила | 1000 5000 | 2,00 | 3,00 |

| Проведение инвестиционных расчетов | Рабочая сила | 1000 | 2,00 | 3,00 |

| Анализ экономических результатов | Компоненты Рабочая сила | 100 1000 | 2,00 | 3,00 |

| Оценка максимальной прибыли | Рабочая сила | 1000 | 1,00 | 3,00 |

| Расчет нормы прибыли | Рабочая сила | 1500 | 2,00 | 3,00 |

| Разработка плана выбора источника финансирования | Компоненты Рабочая сила | 700 1000 | 1,00 | 3,00 |

| Обсуждение договора и согласование | Компоненты Рабочая сила | 1000 2500 | 1,00 | 3,00 |

| Предварительный контроль | Рабочая сила Компоненты | 3000 1500 | 1,00 | 3,00 |

| Последующий контроль | Рабочая сила Компоненты | 4500 1500 | 1,00 | 3,00 |

Похожие работы

... денежного потока (например, до одного месяца). Построение АРМ инвестиционного отдела на основе электронной таблице EXCEL позволяет сохранить принцип открытости системы, т.е. возможность при необходимости модифицировать формулы и показатели анализа инвестиционных проектов квалифицированным пользователем, оперативно реагируя на изменение налогообложения, методов бухгалтерского учета и ...

... , обладающие квалификацией и способностями выше среднего уровня, находятся пока в явном меньшинстве среди лиц, предлагающих свои услуги инвесторам. 1.2.3 Имитационный анализ оптимизации инвестиционных стратегий В анализе инвестиций важно знать продолжительность проекта, которая обычно связана с жизненным циклом. За период жизненного цикла объект должен не только окупить себя, но и принести ...

... традиционные критерии оценки целесообразности принятия проекта, основанные на формализованных алгоритмах, могут уступать место неким неформализованным критериям. Весьма важным в анализе инвестиционных проектов является выделение различных взаимозависимости. Два анализируемых проекта называются независимыми, если решение о принятии одного из них не влияет на решение принятии другого. Если два и ...

... для оценки инвестиционных проектов будет ниже, чем процент по привлеченному капиталу, но выше, чем процент по вложенному капиталу. На основе этого анализа можно получить хотя и неполный, но все же какой-никакой набор правил оценки отдельных инвестиционных проектов. Возьмем независимые инвестиционные проекты, которые можно либо принять, либо отвергнуть. Определим чистую текущая стоимость денежных ...

0 комментариев