Осуществить финансирование клиента путем передачи цены договора (денежных средств) в порядке, установленном в договоре о факторинге;

Клиент должен иметь соответствующее субъективное право в момент совершения уступки;

Клиент должен иметь соответствующее субъективное право в момент совершения уступки;

Навигация

Сущность договора факторинга

Сущность договора факторинга

37135

знаков

0

таблиц

0

изображений

Содержание

Введение

1. Понятие и общая характеристика договора факторинга

2. Содержание договора факторинга. Расторжение договора факторинга

Заключение

Библиографический список

Введение

Цель моей курсовой работы – проанализировать понятие договора под уступку денежного требования (факторинг), а именно, рассмотреть основные его аспекты: определение, схему выполнения, предмет договора, стороны договора, отношения между участниками договора, пример, когда может возникнуть спорная ситуация по договору факторинга.

Безусловно, факторинг - один из наиболее перспективных видов банковских услуг, рискованный, но высокоприбыльный бизнес, эффективное орудие финансового маркетинга, одна из форм интегрирования банковских операций, которые наиболее приспособлены к современным процессам развития экономики. Термин «факторинг» от английского — посредник, агент.

В мировой практике договор факторинга применяется давно и довольно активно. Самый передовой опыт зарубежных стран, по мнению современных правоведов, был использован при составлении нового российского Гражданского кодекс и включен в него.

На отношения по договору факторинга распространяются как частные правила, установленные главой 43 части второй Гражданского кодекса РФ, так и общие положения об уступке требования, определенные в ст.ст. 388-390 части первой ГК РФ.

Для достижения поставленной цели в работе решаются следующие задачи: рассмотреть наиболее полно договор факторинга, разобрать все возможные аспекты отношений между участниками факторинга, определить разницу между цессией и факторингом, выяснить, насколько выгодна эта операция для всех ее участников.

Факторинговые операции возникли на основе коммерческого кредита, который предоставляется продавцами покупателям в виде отсрочки платежа за проданные товары. Изменение требований к расчетам с точки зрения ускорения оборота средств вызвали необходимость для поставщиков искать пути решения проблемы дебиторской задолженности. Факторинг является сравнительно новой эффективной системой улучшения ликвидности и уменьшения финансового риска при организации платежей. Коммерческие банки, развивая эти операции, дополняют их элементами бухгалтерского, информационного, рекламного, сбытового, юридического, страхового и другого обслуживания клиентов. Это позволяет расширять круг клиентов банка, усиливать связь с ними, увеличивать прибыль банка за счет расширения операций.

Факторинговое обслуживание наиболее эффективно для малых и средних предприятий, которые традиционно испытывают финансовые затруднения из-за несвоевременного погашения долгов дебиторами и ограниченности доступных для них источников кредитования.

Факторинг дает клиенту возможность:

Ø пополнить оборотные средства (за счет уже поставленной продукции);

Ø увеличить объем реализации продукции;

Ø более эффективно планировать финансово-хозяйственную деятельность;

Ø ускорить оборачиваемость активов и собственных средств;

Ø сократить затраты на управление дебиторской задолженностью;

Рассмотрим характер и содержание отношений, возникающих по договору финансирования под уступку денежного требования более детально и сами убедимся в этом.

В своей работе я использовала научную литературу 2006,2007 и 2008 г., такую как Гражданское право Российской Федерации/Под редакцией О.Н. Садикова, 2006; Гражданское право./Под редакцией И.В. Елисеева, Н.Д. Егорова, 2007; Гражданское право./ Под редакцией А.П. Сергеева, 2008; Гражданское право России./Под редакцией Л.Ю. Грудцина, А.А. Спектор, 2008.

1. Понятие и общая характеристика договора «факторинга» Термин «факторинг» является российской транскрипцией английского слова factoring, означающего разновидность агентирования. Соответственно «фактор» (factor) — финансовый агент, комиссионер. В целях простоты изложения понятия «факторинг» и «финансирование под уступку денежного требования» будут употребляться в качестве равнозначных.

Финансирование под уступку денежного требования — новый институт российского гражданского права. Своими корнями, с одной стороны, он уходит в общегражданскую цессию, существующую около двух тысяч лет и предусмотренную ныне ст. 382—390 ГК РФ, а с другой, — в особый институт факторинга, известный более ста лет практически всем государствам с рыночной экономикой. Хозяйственный смысл договора о факторинге состоит в получении клиентом от финансового института (фактора, финансового агента, банка) денежных средств в обмен на передачу последнему прав требования клиента к покупателю (заказчику), вытекающих из заключенного договора на поставку продукции, выполнение работ или оказание услуг. Иными словами, факторинг — это способ кредитования одного лица другим с условием платежа в форме правопреемства («покупки», или передачи прав требования к третьему лицу). В современных комментариях нового гражданского законодательства справедливо подчеркивается тесная связь между правилами части первой ГК РФ о цессии, имеющими общее значение, и специальными правилами о факторинге.

Закон устанавливает сторону по договору (финансового агента) в виде специального субъекта, профессионального участника рынка по совершению деятельности финансирования под уступку денежного требования, связывая его обязательным наличием лицензии на совершение этой деятельности[1].

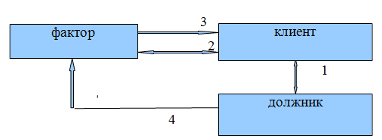

Название, присвоенное в главе 43 ГК РФ этому договору, в наибольшей степени отражает содержание возникающего при факторинге обязательства. По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование (ст. 824 ГК РФ).

Исходя из приведенного определения, можно сделать вывод, что договор финансирования под уступку денежного требования в нашем законодательстве является взаимным и возмездным. При этом он может быть сконструирован и как реальный (агент передает деньги или клиент уступает требование), и как консенсуальный (агент обязуется передать денежные средства или клиент обязуется уступить требование) по усмотрению его сторон. Цель обычного факторинга — получение клиентом денежных средств, в счет уступаемого им права денежного требования.

Предметом договора является денежное требование, уступаемое в целях получения финансирования (ст. 826 ГК РФ). Требование, передаваемое в качестве предмета договора, должно быть именно денежным. В случае уступки иного имущественного требования (скажем, передать вещь или сделать какую-либо работу) следует руководствоваться общими нормами о цессии.

Предмет договора о факторинге должен обладать свойством определенности или потенциальной определимости. Существующее требование должно быть отражено в договоре с той степенью конкретности, которая позволяла бы выделить его (идентифицировать) из ряда других требований клиента уже в момент заключения договора. Будущее требование должно приобрести определенность не позднее чем в момент его возникновения. Однако момент перехода требования не всегда совпадает с моментом заключения договора о факторинге. В силу закона уступка считается состоявшейся, когда возникло само право на получение с должника денежных средств, являющихся предметом договора. Если уступка денежного требования обусловлена определенным событием, она вступает в силу после наступления этого события. При этом каких-либо новых шагов по оформлению цессии не требуется[2] (п. 2 ст. 826 ГК РФ).

Срок в договоре о факторинге определяется соглашением сторон. В интересах фактора срок исполнения договора может быть приурочен к моменту исполнения должником уступленного требования, особенно если клиент принял на себя ответственность за реальное исполнение последнего.

Цена договора — стоимость уступаемого требования клиента к должнику. При определении цены договора в расчет принимаются различные условия: стабильность положения клиента и его должника, способ платежа по договору (например, аккредитив и инкассо имеют различные гарантийные ценности), время наступления платежа (существующее или будущее требование), количество требований, переданных клиентом финансовому агенту, и пр. Размер вознаграждения финансового агента также может исчисляться по-разному: в виде твердой суммы, процента от стоимости переданных требований, разницы между номинальной стоимостью требования, указанной в договоре, и его оценочной (действительной, рыночной) стоимостью[3].

Форма договора о факторинге подчиняется предписаниям закона о форме цессии (ст. 389 ГК РФ). Это может быть простая или квалифицированная письменная форма сделки. Последующая уступка денежного требования финансовым агентом не допускается, если иное не предусмотрено соглашением сторон.

Внешние отношения, порождаемые уступкой денежного требования по соответствующему договору, зависят от той цели, ради которой заключен договор о факторинге. В обычной ситуации речь идет о финансировании клиента под заключенный им договор на поставку имущества, выполнение работ или оказание услуг. В этом случае закон говорит о «покупке» требования клиента финансовым агентом (п. 1 ст. 831 ГК РФ). Термин «покупка» употребляется в данном контексте условно, ибо наше законодательство в отличие от англо-американского использует в отношении факторинга конструкцию цессии, а не договора купли-продажи[4].

Помещение главы 43 в Гражданском кодексе РФ рядом с главами о кредите, счете и банковских операциях, а также указание на необходимость наличия лицензии, субъекта (банки, кредитные организации и др.), суть отношений выраженных в виде передачи денежных средств, только последующего представления другой стороне в виде передачи права денежного требования позволяет сделать вывод об отнесении договора факторинга к виду кредитного договора.

Факторинговому обслуживанию не подлежат:

1. предприятия с большим количеством дебиторов, задолженность каждого из которых выражается небольшой суммой;

2. предприятия, занимающиеся производством нестандартной или узкоспециализированной продукции;

3. строительные и другие фирмы, работающие с субподрядчиками;

4. предприятия, реализующие свою продукцию на условиях послепродажного обслуживания, практикующие компенсационные (бартерные) сделки;

5. предприятия, заключающие со своими клиентами долгосрочные контракты и выставляющие счета по завершении определенных этапов работ или до осуществления поставок (авансовые платежи).

Факторинговые операции также не производятся по долговым обязательствам физических лиц, филиалов или отделений предприятия. Подобные ограничения обусловлены тем, что в указанных случаях факторинговой компании достаточно трудно оценить кредитный риск или невыгодно брать на себя повышенный объем работ, а также дополнительный риск, возникающий при переуступке таких требований, оплата которых может быть не произведена в срок по причине невыполнения поставщиком каких-либо своих договорных обязательств.

Помимо этого, поставщик должен производить товары или оказывать услуги высокого качества, иметь перспективы быстрого расширения производства и увеличения прибыли (только в этом случае предприятию будет выгодно оплачивать достаточно высокую стоимость услуг факторинговой компании) и сугубо временные причины нехватки денежных средств — из-за несвоевременного погашения долгов дебиторами, а также недостаточного уровня прибыли, чрезмерных товарных запасов и трудностей, связанных с производственным процессом.

В законе выделяются две разновидности предмета договора о факторинге:

1. денежное требование, срок платежа по которому уже наступил (существующее требование);

2. денежное требование, которое возникнет в будущем (будущее требование).

Будущее требование может быть основано на уже заключенном договоре, срок исполнения платежного обязательства по которому еще не наступил (поставка товаров в кредит). Кроме того, будущее требование может базироваться на договоре, который только предстоит заключить клиенту и третьему лицу (например, на запродажу товаров). Существующее требование обычно является более ценным и его экономическая ликвидность выше[5].

В общем же выделяют следующие разновидности факторинга:

1. Внутренние, если поставщик и его клиент, т.е. стороны по договору купли-продажи, а также факторинговая компания находятся в одной и той же стране, или международные;

2. Открытый факторинг - это форма факторинговой услуги, при которой должник уведомлен о том, что поставщик переуступает счета фактуры факторинговой компании.

3. Закрытый, или конфиденциальный факторинг свое название получил в связи с тем, что служит скрытым источником средств для кредитования продаж поставщиков товаров, так как никто из контрагентов клиента не осведомлен о переуступке им счетов фактур факторинговой компании. В данном случае плательщик ведет расчеты с самим поставщиком, который после получения платежа должен перечислить соответствующую его часть факторинговой компании для погашения кредита.

4. С правом регресса, т.е. обратного требования к поставщику возместить уплаченную сумму, или без подобного права. Данные условия связаны с рисками, которые возникают при отказе плательщика от выполнения своих обязательств, т.е. кредитными рисками. При заключении соглашения с правом регресса поставщик продолжает нести определенный кредитный риск по долговым требованиям, проданным им факторинговой компании. Последняя может воспользоваться правом регресса и при желании продать поставщику любое неоплаченное долговое требование в случае отказа клиента от платежа (его неплатежеспособности). Данное условие предусматривается, если поставщики уверены, что у них не могут появиться сомнительные долговые обязательства, либо в силу того, что они достаточно тщательно оценивают кредитоспособность своих клиентов, разработав собственную, достаточно эффективную систему защиты от кредитных рисков, либо в силу специфики своих клиентов. И в том, и в другом случае поставщик не считает нужным оплачивать услуги по страхованию кредитного риска. Однако гарантированный для поставщика и своевременный приток денежных средств может обеспечиваться только при заключении соглашения без права регресса. Необходимо, правда, отметить, что, если долговое требование признано недействительным (например, если поставщик отгрузил клиенту не заказанный им товар и переуступил выставленный за него счет компании), факторинговая компания в любом случае имеет право регресса к поставщику.

5. С условием кредитования поставщика в форме оплаты требований к определенной дате или предварительной оплаты. В первом случае, клиент факторинговой компании, отгрузив продукцию, предъявляет счета своему покупателю через посредство компании, задача которой получить в пользу клиента платеж в сроки согласно хозяйственному договору (обычно от 30 до 120 дней). Сумма переуступленных долговых требований (за минусом издержек) перечисляется поставщику на определенную дату или по истечении определенного времени.

С развитием налогового законодательства и разъяснениями Государственной Налоговой Инспекции, почти исчерпаны спорные вопросы, связанные с налогообложение уступки права денежного требования. В принятых главах ч. 2 НК РФ, достаточно точно охарактеризован механизм налогообложения. Одной из проблем в этой отрасли является создание механизма оценки прав денежного требования в целях налогообложения. Предоставленная возможность налоговым органам контролировать цену сделки при уступке прав денежного требования, следующая из ст. 40 НК РФ, не находит своей реализации в связи с отсутствием механизма оценки. Принцип определения цены права денежного требования исходя из номинальной стоимости в денежном выражении не отражает действительной стоимости права денежного требования. Кроме того, право денежного требования в большинстве своем является индивидуальным и оценка его должна проводится в каждом конкретном случае. Создание механизма оценки прав денежного требования, является необходимым институтом при разрешении вопросов налогообложения факторинга.

Подводя небольшой итог вышесказанному можно сделать следующий вывод, финансирование под уступку денежного требования — новый институт российского гражданского права.

По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

Предметом договора является денежное требование, уступаемое в целях получения финансирования.

Срок в договоре о факторинге определяется соглашением сторон.

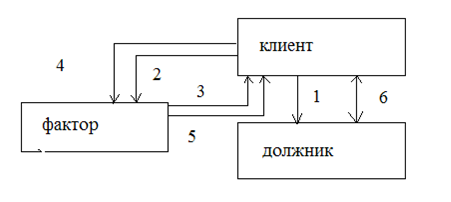

Цена договора — стоимость уступаемого требования клиента к должнику. 2. Содержание договораСодержание договора финансирования под уступку денежного требования составляют права и обязанности финансового агента и клиента.

Среди обязанностей фактора в первую очередь необходимо упомянуть следующие:

Похожие работы

... гарантирующих неизменность правового положения должника, указанные отношения можно урегулировать в изменениях главы 24 ГК. Широкое распространение института перемены лиц в обязательствах в коммерческих отношениях, привело к широкому использованию договоров, включающих цессию. Вместе с тем малая изученность данного института и редкая применимость данных отношений ранее, способствуют возникновению ...

... , и срок требования наступил до его получения либо этот срок не указан либо определен моментом востребования. Данные положения закреплены и в главе Кодекса, регулирующей отношения по договору факторинга. Согласно п.1 ст.832, удовлетворяя требования финансового агента, должник по основному обязательству вправе противопоставить им (путем зачета) иные свои требования к клиенту (первоначальному ...

... по факторингу. Однако реальные альтернативные меры по увеличению ускорению оборачиваемости для ООО «Гросс парк» отсутствуют. 3.3 Рекомендации по применению факторинга как инструмента управления дебиторской задолженностью для различных хозяйствующих субъектов Целесообразность и эффективность применения факторинга определяется условиями функционирования хозяйствующих субъектов. Для предприятия ...

... услуг) нерезидентам - импортерам ввиду того, что платежи в оплату экспортных поставок должны в обязательном порядке поступать на счета резидентов – экспортеров в уполномоченных банках [52]. Существуют на рынке факторинга и проблемы, связанные с работой клиента. Наиболее существенными из которых, являются: 5. Неприятие факторинга налоговой инспекцией. Это связано с тем, что в конце 1990-х годов ...

0 комментариев