Навигация

Показатели финансовой эффективности

16387

знаков

2

таблицы

1

изображение

2. Показатели финансовой эффективности

После определения интегральных показателей экономической эффективности проекта необходимо оценить финансовое состояние предлагаемого проекта (вариантов проекта). В качестве критериев финансовой оценки используются рентабельность производства, рентабельность продукции.

Рентабельность производства определяется по формуле:

(6)

(6)

где ПBt- валовая прибыль от производственно-хозяйственной деятельности по годам расчетного периода Т, тыс.руб./год; ![]() - стоимость производственных фондов, тыс.руб.; T'- период ввода объекта в эксплуатацию.

- стоимость производственных фондов, тыс.руб.; T'- период ввода объекта в эксплуатацию.

Рентабельность продукции вычисляется по формуле:

(7)

(7)

где ПЧt - чистая прибыль от производственно-хозяйственной деятельности t-гo года, тыс.руб./год:; Rt - выручка от реализации t-ro года, тыс.руб./год.

В дополнение к стоимостным показателям в оценке эффективности проекта следует использовать производительность труда, удельные расходы и потери энергии, трудоемкость обслуживания системы электроснабжения, надежность электроснабжения.

3. Исходные данные

1. При определении капиталовложений в энергообъекты были использованы справочные материалы для курсового и дипломного проектирования [7] с учётом коэффициента удорожания КУД=35 (рекомендации консультанта).

2. Норма доходности рубля (норма дисконта) принимается согласно среднего процента по банковским кредитам (Е=10%=0,01) (рекомендации консультанта).

3. В работе использован прогноз тарифов на электроэнергию с 2006 по 2018 год (данные АО «Саратовэнерго»).

4. При определении затрат на обслуживание энергообъекта принимается норма на обслуживание р0=6% от капиталовложений(рекомендации консультанта).

5. Горизонт расчёта (период, за который определяются будущие расходы и доходы) определяется исходя из следующих факторов:

а) сроков строительства, эксплуатации и ликвидации объекта;

б) нормативных сроков службы технологического оборудования;

в) ожидаемой массы прибыли и т.д.

6. Срок строительства подстанции принят 3 года. Капиталовложения в энергообъект распределены по годам строительства следующим образом:

1 год – 20%

2 год – 50%

3 год – 30%

7. Капиталовложения в первый вариант экономичной мощности трансформаторов на подстанции составляют К1=23000 т.руб, соответственно К2=36000 т.руб.

Потери электроэнергии в трансформаторах соответственно по вариантам:

![]()

Объём электроэнергии, трансформируемой через подстанцию:

![]()

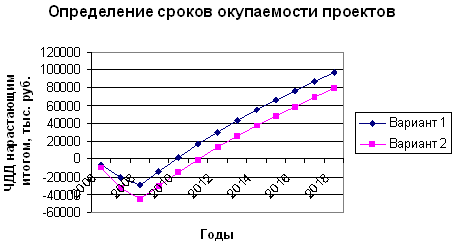

Результаты расчёты технико-экономических показателей по вариантам представлены в таблицах 1 и 2. Графическое определение сроков окупаемости проектов показано на рис.1 и 2.

| Ожидаемые технико-экономические показатели варианта 1 СЭС | ||||||||||||||||

| Показатели | Обозначения | Ед. изм. | Величина показателя по годам | |||||||||||||

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2018 | |||

| Выручка от реализации | В | т.руб | - | - | - | 37800 | 40950 | 44100 | 45150 | 46200 | 47215 | 48300 | 50400 | 53550 | 56700 | 60750 |

| Капиталовложения | К | т.руб | 4600 | 11500 | 6900 | - | - | - | - | - | - | - | - | - | - | |

| Тариф на электроэнергию | Ст | руб/ кВтч | 0,7 | 0,75 | 0,825 | 0,9 | 0,975 | 1,05 | 1,075 | 1,1 | 1,125 | 1,15 | 1,2 | 1,275 | 1,35 | 1,35 |

| Удельная себестоимость трансформации электроэнергии | SУ | руб/ кВтч | - | - | - | 0,1158 | 0,125 | 0,134 | 0,1372 | 0,1403 | 0,1432 | 0,1464 | 0,1525 | 0,1617 | 0,1708 | 0,25032 |

| Затраты на потери электроэнергии в СЭС | ИПОТ | т.руб | - | - | - | 450 | 487,5 | 525 | 537,5 | 550 | 563 | 575 | 600 | 638 | 675 | 1306,13 |

| Отчисления на эксплуатационное обслуживание | ИОБСЛ | т.руб | - | - | - | 1380 | 1380 | 1380 | 1380 | 1380 | 1380 | 1380 | 1380 | 1380 | 1380 | 1440 |

| Валовая прибыль | ПВАЛ | т.руб | - | - | - | 35970 | 39083 | 42195 | 43233 | 44270 | 45272 | 46345 | 48420 | 51532 | 54645 | 58003,9 |

| Налоги и сборы | Н | т.руб | - | - | - | 14388 | 15633 | 16878 | 17293 | 17708 | 18109 | 18538 | 19368 | 20613 | 21858 | 34802,3 |

| Чистая прибыль | ПЧИСТ | т.руб | - | - | - | 21582 | 23450 | 25317 | 25940 | 26562 | 27163 | 27807 | 29052 | 30919 | 32787 | |

| Чистый доход (без дисконтирования) | ЧД | т.руб | -4600 | -11500 | -6900 | 21582 | 23450 | 25317 | 25940 | 26562 | 27163 | 27807 | 29052 | 30919 | 32787 | 23201,6 |

| Коэффициент дисконтирования | а | о.е. | 1,331 | 1,21 | 1,1 | 1 | 0,91 | 0,83 | 0,75 | 0,68 | 0,62 | 0,56 | 0,51 | 0,47 | 0,42 | 0,42 |

| Чистый дисконтированный доход | ЧДД | т.руб | -6123 | -13915 | -7590 | 21582 | 21340 | 21013 | 19455 | 18062 | 16841 | 15572 | 14817 | 14532 | 13771 | 9744,65 |

| Чистый дисконтированный доход нарастающим итогом | ЭИНТ | т.руб | -6123 | -20038 | -27628 | -6046 | 15294 | 36307 | 55762 | 73824 | 90655 | 106237 | 121054 | 135586 | 149357 | 96434,9 |

| Рентабельность продукции | р | % | - | - | - | 57,1 | 57,26 | 57,41 | 57,45 | 57,49 | 57,53 | 57,57 | 57,64 | 57,74 | 57,83 | 38,1919 |

| Средняя рентабельность | рСР | % | 44,232 | |||||||||||||

| Интегральный эффект | ЭИНТ | 96434,92575 | ||||||||||||||

| Ожидаемые технико-экономические показатели варианта 2 СЭС | ||||||||||||||||

| Показатели | Обозна-чения | Ед. изм. | Величина показателя по годам | |||||||||||||

| 2009 | 2010 | 2009 | 2010 | 2009 | 2010 | 2009 | 2010 | 2009 | 2010 | 2009 | 2010 | 2009 | 2010 | |||

| Выручка от реализации | В | т.руб | - | - | - | 40500 | 43875 | 47250 | 48375 | 49500 | 50625 | 51750 | 54000 | 57375 | 60750 | |

| Капиталовложения | К | т.руб | 7500 | 18750 | 11250 | - | - | - | - | - | - | - | - | - | - | |

| Тариф на электроэнергию | Ст | Руб /кВтч | 0,7 | 0,75 | 0,825 | 0,9 | 0,975 | 1,05 | 1,075 | 1,1 | 1,125 | 1,15 | 1,2 | 1,275 | 1,35 | |

| Удельная себестоимость трансформации электроэнергии | SУ | руб/ кВтч | - | - | - | 0,16966 | 0,1833 | 0,197 | 0,2015 | 0,206 | 0,211 | 0,215 | 0,224 | 0,238 | 0,25148 | |

| Затраты на потери электроэнергии в СЭС | ИПОТ | т.руб | - | - | - | 621 | 672,75 | 724,5 | 741,75 | 759 | 776,3 | 793,5 | 828 | 879,8 | 931,5 | |

| Отчисления на эксплуатационное обслуживание | ИОБСЛ | т.руб | - | - | - | 2250 | 2250 | 2250 | 2250 | 2250 | 2250 | 2250 | 2250 | 2250 | 2250 | |

| Валовая прибыль | ПВАЛ | т.руб | - | - | - | 37629 | 40952 | 44276 | 45383 | 46491 | 47599 | 48707 | 50922 | 54245 | 57568,5 | |

| Налоги и сборы | Н | т.руб | - | - | - | 22577,4 | 24571 | 26565 | 27230 | 27895 | 28559 | 29224 | 30553 | 32547 | 34541,1 | |

| Чистая прибыль | ПЧИСТ | т.руб | - | - | - | 15051,6 | 16381 | 17710 | 18153 | 18596 | 19040 | 19483 | 20369 | 21698 | 23027,4 | |

| Чистый доход (без дисконтирования) | ЧД | т.руб | -7500 | -18750 | -11250 | 15051,6 | 16381 | 17710 | 18153 | 18596 | 19040 | 19483 | 20369 | 21698 | 23027,4 | |

| Коэффициент дисконтирования | а | о.е. | 1,331 | 1,21 | 1,1 | 1 | 0,91 | 0,83 | 0,75 | 0,68 | 0,62 | 0,56 | 0,51 | 0,47 | 0,42 | |

| Чистый дисконтированный доход | ЧДД | т.руб | -9983 | -22688 | -12375 | 15051,6 | 14907 | 14699 | 13615 | 12646 | 11804 | 10910 | 10388 | 10198 | 9671,51 | |

| Чистый дисконтированный доход нарастающим итогом | ЭИНТ | т.руб | -9983 | -32670 | -45045 | -29993 | -15087 | -387,3 | 13228 | 25873 | 37678 | 48588 | 58976 | 69174 | 78845,7 | |

| Рентабельность продукции | р | % | - | - | - | 37,1644 | 37,335 | 37,48 | 37,526 | 37,568 | 37,61 | 37,65 | 37,72 | 37,82 | 37,9052 | |

| Средняя рентабельность | рСР | % | 28,90585152 | |||||||||||||

| Интегральный эффект | ЭИНТ | 78845,661 | ||||||||||||||

Таблица 1.

5. Графическое определение срока окупаемости инвестиций:

Рис.1

ТОК1=4,4 лет

ТОК2=5,45 лет

6. Порядок расчёта табл. 1, 2 "Ожидаемые технико-экономические

показатели выбранного варианта электроснабжения"

1. Принять (по указанию руководителя проекта) продолжительность расчетного периода (горизонт расчета), который может быть равен сроку службы системы электроснабжения. Структуру и распределение во времени доходов и расходов в таблицах показать по всем годам (за весь срок жизни проекта).

2. Учитывая особенности производства, передачи и распределения электроэнергии, а также невозможность (в рамках требований государственного стандарта и учебного плана) проследить и учесть все взаимосвязи и влияние работы проектируемой системы электроснабжения на конечные результаты деятельности предприятия в целом, рекомендуется в ряде случаев (по согласованию с консультантом) в качестве товарной продукции условно принимать объем передаваемой электроэнергии по системе электроснабжения. Выручка от реализации в этом случае рассчитывается по формуле:

![]() (8)

(8)

где I - индекс к стоимости объема передаваемой электроэнергии (0,07 - 0,3); Wt - объем передаваемой электроэнергии по системе электроснабжения, кВт-ч/год; СЭt- тариф на электроэнергию, руб./кВт-ч.

3. Строку "Налоги и сборы" заполнять после расчета прибыли от реализации продукции в расчетном году. Сумма всех налогов и сборов по годам условно рассчитывается как произведение прибыли от реализации продукции и условной ставки (среднего коэффициента) суммы всех налогов и сборов и отчислений:

![]() (9)

(9)

Значение условной ставки n=60-85%. При этом в сумме налогов и сборов учитываются следующие: налог на прибыль, налог на имущество, налог на содержание жилого фонда и объектов социально-культурной сферы, налог на пользователей автомобильных дорог, целевой сбор на содержание муниципальной милиции, целевой сбор на уборку территории, отчисления в резервный фонд и др.

4. Прежде, чем распределять по годам капитальные затраты, необходимо принять (по указанию консультанта по экономическому разделу проекта) продолжительность строительной стадии, т. е. количество лет или месяцев от начала осуществления проекта до момента ввода его в эксплуатацию, затем распределить равномерно (или неравномерно) по годам первоначальные капитальные вложения.

5. При выборе схем электроснабжения определение структуры Иt и расчет экономических элементов этого показателя производится согласно методическим указаниям кафедры ЭПП [1,2] по формуле:

![]() (10)

(10)

где Иэt - стоимость потерь электроэнергии t-ro года, тыс.руб./год; Иot -отчисления на эксплуатационное обслуживание t-ro года, тыс.руб./год, Р – налоги и сборы, т.руб/год.

7. Пример расчёта ЧДД за 2009 год

Расчёт произведем для 2009 года

1) ![]()

2) Капиталовложения в СЭС распределим по годам строительства следующим образом:

2006 год – 20% от К = 4800 тыс.руб.

2007 год – 50% от К = 12000 тыс.руб.

2008 год – 30% от К = 7200 тыс.руб.

3) ![]()

4) ![]()

ИОБСЛ – рассчитывается с 2009 г. по 2018 г. Величина ИОБСЛ будет постоянной по годам этого периода.

5) ![]()

6) ![]()

7) ![]()

8) ![]()

9) ![]() , 0 – потому что в 2009 году не было инвестиций

, 0 – потому что в 2009 году не было инвестиций

10) ![]()

11) ![]()

Где -6389 – это ЧДД за 2006 год,

-14520 - это ЧДД за 2007 год,

-7920 – это ЧДД за 2008 год,

15275,7 - это ЧДД за 2009 год,

12) Рентабельность продукции:

![]()

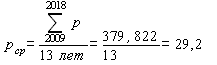

13) Средняя рентабельность рассчитывается после расчёта вышеуказанных показателей по всем годам по формуле:

14) Индекс доходности:

Похожие работы

... к новым извращениям в структуре экономики. Структура промышленного производства еще более деформировалась: при его общем спаде в наибольшей степени сокращается производство потребительских товаров. Структура экономики Украины, прежде всего вследствие существующей ценовой, бюджетной и денежно-кредитной политики изменяется только в худшую сторону. Повышения цен и пересмотры заработной платы только ...

... производством продукции. Производственная себестоимость помимо затрат цехов включает общепроизводственные и общехозяйственные расходы. Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы). Различают также индивидуальную ...

... промышленной санитарии труда, техники безопасности и пожарной безопасности. Разработка мероприятий, которые обеспечивают охрану труда, в соответствии с законодательством Украины об охране труда. Слипчитское месторождение габро-норита находится в 1,8 км от посёлка Слипчицы. На предприятии работает 36 человек. В соответствии с законом Украины об охране труда (статья 23), функции службы охраны ...

... капитала Вновь создаваемы с гос. пред-я Частные пред-я Завоев-е рынков сбыта SS интересов Увелич-с оборота капитала Повыш-е эффск-ти экономики Регулир-е инвестиц. процесса Рсал-я соц.-ориентиров анных проектов Государство На практике кроме осн. участников м.б. задействованы десятки посредников, т.е. заинтересованные ...

0 комментариев