МИнистерство финансов российской федерации

академия бюджета и казначейства

финансовый факультет

КОНТРОЛЬНАЯ РАБОТА

по дисциплине

«ИНВЕСТИЦИИ»

Студентки Филимоновой Елены Анатольевны

Группы 4ФКз2

Вариант №5

Специальность Финансы и кредит

Омск, 2010/2011

Задача 1

Предприятие «Ф» рассматривает возможность замены своего оборудования, которое было приобретено за 100 000,00 и введено в эксплуатацию 3 года назад. Техническое состояние имеющегося оборудования позволяет его эксплуатировать еще в течение 3-х лет, после чего оно будет списано, а выпуск производимой на нем продукции прекращен. В настоящее время имеющееся оборудование может быть продано по чистой балансовой стоимости на конец 3-го года.

Современное оборудование того же типа с нормативным сроком эксплуатации 7 лет доступно по цене 200 000,00. Его внедрение позволит сократить ежегодные переменные затраты на 30 000,00, а постоянные на 10 000,00. Эксперты полагают, что в связи с прекращением проекта через 3 года новое оборудование может быть продано по цене 100 000,00.

Стоимость капитала для предприятия составляет 15%, ставка налога на прибыль - 35%. На предприятии используется линейный метод начисления амортизации.

1) Разработайте план движения денежных потоков и осуществите оценку экономической эффективности проекта.

2) Как изменится эффективность проекта, если использовать ускоренный метод начисления амортизации (метод суммы лет)? Подкрепите свои выводы соответствующими расчетами.

Решение:

1) План движения денежных потоков

| Выплаты и поступления | период | ||||

| 0 | 1 | 2 | 3 | ||

| 1 | Реализация старого оборудования | 50 000,00 | |||

| 2 | Покупка нового оборудования | 200 000,00 | |||

| 3 | Изменение постоянных затрат | 100 000,00 | 100 000,00 | 100 000,00 | |

| 4 | Изменение переменных затрат | 30 000,00 | 30 000,00 | 30 000,00 | |

| 5 | Амортизация нового оборудования | 28 571,43 | 28 571,43 | 28 571,43 | |

| 6 | Амортизация старого оборудования | 16 666,67 | 16 666,67 | 16 666,67 | |

| 7 | Изменение амортизационных отчислений (5-6) | 11 904,76 | 11 904,76 | 11 904,76 | |

| 8 | Изменение дохода до налогов (3+4-7) | 118 095,24 | 118 095,24 | 118 095,24 | |

| 9 | Изменение налоговых платежей | - | 41 333,33 | 41 333,33 | 41 333,33 |

| 10 | Изменение чистого операционного дохода (8-9) | 76 761,90 | 76 761,90 | 76 761,90 | |

| 11 | Ликвидационная стоимость оборудования | 100 000,00 | |||

| Денежный поток | |||||

| 12 | Начальные капиталовложения (2-1) | 150 000,00 | |||

| 13 | Денежный поток от операций (7+10) | 88 666,67 | 88 666,67 | 88 666,67 | |

| 14 | Денежный поток от завершения проекта (11) | 100 000,00 | |||

| 15 | Чистый денежный поток (13+14-12) | - 150 000,00 | 88 666,67 | 88 666,67 | 188 666,67 |

Оценка экономической эффективности проекта

| Выплаты и поступления | период | |||

| 0 | 1 | 2 | 3 | |

| Чистый денежный поток | - 150 000,00 | 88 666,67 | 88 666,67 | 188 666,67 |

| Коэффициент дисконтирования | 1,00 | 0,87 | 0,76 | 0,66 |

| Чистый дисконтированный поток | - 150 000,00 | 77 101,45 | 67 044,74 | 124 051,40 |

| Накопленный чистый дисконтированный поток | - 150 000,00 | - 72 898,55 | - 5 853,81 | 118 197,58 |

| NPV | 118 197,58 | |||

| PP | 2,05 | |||

| PI | 1,79 | |||

| IRR | 52,22 | |||

Индекс доходности PI = 118 197,58 / 150000+ 1 = 1.79

Срок окупаемости PP = 2 + 5 853,81 /(5 853,81 + 118 197,58) = 2.05 лет

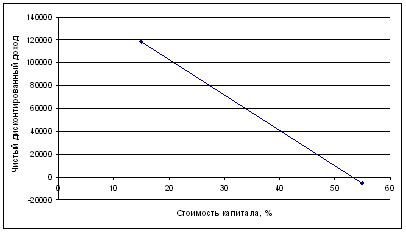

Графическое определение IRR

Проект эффективен, так как NPV >0, PI >1, IRR>r, PP<срока эксплуатации оборудования.

2) При использовании ускоренный метод начисления амортизации:

АО1= 200000/7*2 = 57 142,86.

АО2= 200000/7*2 = 57 142,86. АО2+ АО2 = 57 142,86 *2 = 114285,7 >2/3 стоимости оборудования, поэтому во втором году переходим к линейному способу начисления, т.е. АО2=28571,43

АО3 = 200000 – 100000 - 57 142,86 - 28571,43 = 14285,71.

План движения денежных потоков

| Выплаты и поступления | период | ||||

| 0 | 1 | 2 | 3 | ||

| 1 | Реализация старого оборудования | 50 000,00 | |||

| 2 | Покупка нового оборудования | 200 000,00 | |||

| 3 | Изменение постоянных затрат | 100 000,00 | 100 000,00 | 100 000,00 | |

| 4 | Изменение переменных затрат | 30 000,00 | 30 000,00 | 30 000,00 | |

| 5 | Амортизация нового оборудования | 57 142,86 | 28 571,43 | 14 285,71 | |

| 6 | Амортизация старого оборудования | 16 666,67 | 16 666,67 | 16 666,67 | |

| 7 | Изменение амортизационных отчислений (5-6) | 40 476,19 | 11 904,76 | (2 380,95) | |

| 8 | Изменение дохода до налогов (3+4-7) | 89 523,81 | 118 095,24 | 132 380,95 | |

| 9 | Изменение налоговых платежей | - | 31 333,33 | 41 333,33 | 46 333,33 |

| 10 | Изменение чистого операционного дохода (8-9) | 58 190,48 | 76 761,90 | 86 047,62 | |

| 11 | Ликвидационная стоимость оборудования | 100 000,00 | |||

| Денежный поток | |||||

| 12 | Начальные капиталовложения (2-1) | 150 000,00 | |||

| 13 | Денежный поток от операций (7+10) | 98 666,67 | 88 666,67 | 83 666,67 | |

| 14 | Денежный поток от завершения проекта (11) | 100 000,00 | |||

| 15 | Чистый денежный поток (13+14-12) | - 150 000,00 | 98 666,67 | 88 666,67 | 183 666,67 |

Оценка экономической эффективности проекта

| Выплаты и поступления | период | |||

| 0 | 1 | 2 | 3 | |

| Чистый денежный поток | - 150 000,00 | 98 666,67 | 88 666,67 | 183 666,67 |

| Коэффициент дисконтирования | 1,00 | 0,87 | 0,76 | 0,66 |

| Чистый дисконтированный поток | - 150 000,00 | 85 797,10 | 67 044,74 | 120 763,81 |

| Накопленный чистый дисконтированный поток | - 150 000,00 | - 64 202,90 | 2 841,84 | 123 605,65 |

| NPV | 123 605,65 | |||

| PP | 1,96 | |||

| PI | 1,82 | |||

| IRR | 54,90 | |||

При использовании при начислении амортизации метод суммы лет:

АО1 = (200000-100000)*(7-1+1)*2/(7*(7+1)) = 47727,3

АО2 = (200000-100000)*(7-2+1)*2/(7*(7+1))= 42954,5

АО3 = (200000-100000)*(7-3+1)*2/(7*(7+1))= 42954,5

| Выплаты и поступления | период | ||||

| 0 | 1 | 2 | 3 | ||

| 1 | Реализация старого оборудования | 50 000,00 | |||

| 2 | Покупка нового оборудования | 200 000,00 | |||

| 3 | Изменение постоянных затрат | 100 000,00 | 100 000,00 | 100 000,00 | |

| 4 | Изменение переменных затрат | 30 000,00 | 30 000,00 | 30 000,00 | |

| 5 | Амортизация нового оборудования | 25 000,00 | 21 428,57 | 17 857,14 | |

| 6 | Амортизация старого оборудования | 16 666,67 | 16 666,67 | 16 666,67 | |

| 7 | Изменение амортизационных отчислений (5-6) | 8 333,33 | 4 761,90 | 1 190,48 | |

| 8 | Изменение дохода до налогов (3+4-7) | 121 666,67 | 125 238,10 | 128 809,52 | |

| 9 | Изменение налоговых платежей | - | 42 583,33 | 43 833,33 | 45 083,33 |

| 10 | Изменение чистого операционного дохода (8-9) | 79 083,33 | 81 404,76 | 83 726,19 | |

| 11 | Ликвидационная стоимость оборудования | 100 000,00 | |||

| Денежный поток | |||||

| 12 | Начальные капиталовложения (2-1) | 150 000,00 | |||

| 13 | Денежный поток от операций (7+10) | 87 416,67 | 86 166,67 | 84 916,67 | |

| 14 | Денежный поток от завершения проекта (11) | 100 000,00 | |||

| 15 | Чистый денежный поток (13+14-12) | - 150 000,00 | 87 416,67 | 86 166,67 | 184 916,67 |

Оценка экономической эффективности проекта

| Выплаты и поступления | период | |||

| 0 | 1 | 2 | 3 | |

| Чистый денежный поток | - 150 000,00 | 87 416,67 | 86 166,67 | 184 916,67 |

| Коэффициент дисконтирования | 1,00 | 0,87 | 0,76 | 0,66 |

| Чистый дисконтированный поток | - 150 000,00 | 76 014,49 | 65 154,38 | 121 585,71 |

| Накопленный чистый дисконтированный поток | - 150 000,00 | - 73 985,51 | - 8 831,13 | 112 754,58 |

| NPV | 112 754,58 | |||

| PP | 2,07 | |||

| PI | 1,75 | |||

| IRR | 50,69 | |||

Сравнительная таблица

| Показатель | Метод начисления амортизации | ||

| линейный | ускоренный | суммы лет | |

| NPV | 118 197,58 | 123 605,65 | 112 754,58 |

| PP | 2,05 | 1,96 | 2,07 |

| PI | 1,79 | 1,82 | 1,75 |

| IRR, % | 52,22 | 54,90 | 50,69 |

Ускоренный метод амортизации позволяет получить больший экономический эффект реализации проекта.

Задача 5

Истратив 375000,00 на разработку новой технологии, предприятие должно решить, запускать ли ее в производство. Необходимые для запуска инвестиции оценены в 635000,00. Ожидается, что жизненный цикл проекта составит 12 лет, в то же время оборудование должно амортизироваться в течение 15 лет по линейному методу. К концу 12-го года оборудование может быть продано по остаточной балансовой стоимости.

В течение первого года осуществления проекта потребуется дополнительный оборотный капитал в сумме 150000,00, из которой 125000,00 восстановится к концу 12-го года. В течение первого года необходимо будет израсходовать на продвижение продукта 100000,00.

Полученные прогнозы говорят о том, что выручка от реализации продукта в первые 3 года составит 300000,00 ежегодно; с 4-го по 8-й год — 330000,00; с 9-го по 12-й год — 240000,00. Ежегодные переменные и постоянные затраты определены в 80000,00 и 30000,00 соответственно.

Ставка налога на прибыль равна 36%, средняя стоимость капитала определена равной 12%.

1) Разработайте план движения денежных потоков и осуществите оценку экономической эффективности проекта.

2) Как изменится эффективность проекта, если при прочих равных условиях выручка от проекта будет поступать равномерно в сумме 245000,00, а стоимость капитала увеличится до 15%. Подкрепите свои выводы соответствующими расчетами.

Решение: (все расчеты были проведены в программе Excel)

Стоимость 375000,00 на разработку новой технологии не учитывается, т.к. является понесенными ранее безвозвратными затратами, величина которых не может измениться в связи с принятием или отклонением проекта.

Инвестиции = 635000 + 150000 = 785000;

Ставка дисконтирования = 0,12

Балансовая стоимость = 635 000 – 635 000/15*12 = 127 000

1) Денежные потоки. См.: табл.1

Составляем таблицу расчетных данных и определяем дисконтированные значения всех денежных потоков.

| года | инвестиции | поток | множитель дисконта | Настоящее значение денег | |

| 0 | -635 000 | 1 | -635 000 | ||

| 1 | -150 000 | 179 973 | 0,893 | 160 690 | -133 929 |

| 2 | 315 973 | 0,797 | 251 892 | ||

| 3 | 315 973 | 0,712 | 224 904 | ||

| 4 | 356 773 | 0,636 | 226 736 | ||

| 5 | 356 773 | 0,567 | 202 443 | ||

| 6 | 356 773 | 0,507 | 180 752 | ||

| 7 | 356 773 | 0,452 | 161 386 | ||

| 8 | 356 773 | 0,404 | 144 095 | ||

| 9 | 234 373 | 0,361 | 84 517 | ||

| 10 | 234 373 | 0,322 | 75 462 | ||

| 11 | 234 373 | 0,287 | 67 377 | ||

| 12 | 234 373 | 0,257 | 60 158 | ||

| продажа оборудования | 127 000 | 0,257 | 32 598 | ||

| высвобождение оборотных средств | 125 000 | 0,257 | 32 084 | ||

NPV = (складываем «настоящее значение денег») = 1 136 166

IRR = 38%

PI = 10,06

NPV > 0, проект принимаем

Максимальная ставка дисконтирования для принятия этого проекта – 38%

PI > 1, проект принимаем

2) Денежные потоки. См.: табл.2

Норма дисконта = 0,15

Составляем таблицу расчетных данных и определяем дисконтированные значения всех денежных потоков.

| года | инвестиции | поток | множитель дисконта | Настоящее значение денег | |

| 0 | -635 000 | 1 | -635 000 | ||

| 1 | -150 000 | 105 173 | 0,870 | 91 455 | -133 929 |

| 2 | 241 173 | 0,756 | 182 362 | ||

| 3 | 241 173 | 0,658 | 158 575 | ||

| 4 | 241 173 | 0,572 | 137 892 | ||

| 5 | 241 173 | 0,497 | 119 906 | ||

| 6 | 241 173 | 0,432 | 104 266 | ||

| 7 | 241 173 | 0,376 | 90 666 | ||

| 8 | 241 173 | 0,327 | 78 840 | ||

| 9 | 241 173 | 0,284 | 68 557 | ||

| 10 | 241 173 | 0,247 | 59 614 | ||

| 11 | 241 173 | 0,215 | 51 839 | ||

| 12 | 241 173 | 0,187 | 45 077 | ||

| продажа оборудования | 127 000 | 0,187 | 23 737 | ||

| высвобождение оборотных средств | 125 000 | 0,187 | 23 363 | ||

NPV = (складываем «настоящее значение денег») = 470 714

IRR = 27%

PI = 10,74

NPV > 0, проект принимаем

Максимальная ставка дисконтирования для принятия этого проекта – 27%

PI > 1, проект принимаем

Проект №1 намного выгоднее и успешнее, чем второй.

Табл.1

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| ПРЯМЫЕ ДОХОДЫ |

|

|

|

|

| |||||||

| Выручка | 300000 | 300000 | 300000 | 330000 | 330000 | 330000 | 330000 | 330000 | 240000 | 240000 | 240000 | 240000 |

| амортизация | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 |

| ИТОГО ДОХОДОВ | 342 333 | 342 333 | 342 333 | 372 333 | 372 333 | 372 333 | 372 333 | 372 333 | 282 333 | 282 333 | 282 333 | 282 333 |

| ПРЯМЫЕ РАСХОДЫ | ||||||||||||

| постоянные расходы | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 |

| переменные расходы | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 |

| продвижение продукта | 100 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| ИТОГО ПРЯМЫХ РАСХОДОВ И НАЛОГОВ | 210 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 |

| EBIT - Доходы до % и налога на прибыль | 132 333 | 232 333 | 232 333 | 262 333 | 262 333 | 262 333 | 262 333 | 262 333 | 172 333 | 172 333 | 172 333 | 172 333 |

| УПЛАЧЕННЫЙ НАЛОГ НА ПРИБЫЛЬ | 47 640 | 83 640 | 83 640 | 94 440 | 94 440 | 94 440 | 94 440 | 94 440 | 62 040 | 62 040 | 62 040 | 62 040 |

| РАСЧЁТНЫЙ ДЕНЕЖНЫЙ ПОТОК | 179 973 | 315 973 | 315 973 | 356 773 | 356 773 | 356 773 | 356 773 | 356 773 | 234 373 | 234 373 | 234 373 | 234 373 |

Табл.2

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| ПРЯМЫЕ ДОХОДЫ |

|

|

|

|

| |||||||

| Выручка | 245000 | 245000 | 245000 | 245000 | 245000 | 245000 | 245000 | 245000 | 245000 | 245000 | 245000 | 245000 |

| амортизация | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 | 42 333 |

| ИТОГО ДОХОДОВ | 287 333 | 287 333 | 287 333 | 287 333 | 287 333 | 287 333 | 287 333 | 287 333 | 287 333 | 287 333 | 287 333 | 287 333 |

| ПРЯМЫЕ РАСХОДЫ | ||||||||||||

| постоянные расходы | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 | 30 000 |

| переменные расходы | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 | 80 000 |

| продвижение продукта | 100 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| ИТОГО ПРЯМЫХ РАСХОДОВ И НАЛОГОВ | 210 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 |

| EBIT - Доходы до процентов и налога на прибыль | 77 333 | 177 333 | 177 333 | 177 333 | 177 333 | 177 333 | 177 333 | 177 333 | 177 333 | 177 333 | 177 333 | 177 333 |

| УПЛАЧЕННЫЙ НАЛОГ НА ПРИБЫЛЬ | 27 840 | 63 840 | 63 840 | 63 840 | 63 840 | 63 840 | 63 840 | 63 840 | 63 840 | 63 840 | 63 840 | 63 840 |

| РАСЧЁТНЫЙ ДЕНЕЖНЫЙ ПОТОК | 105 173 | 241 173 | 241 173 | 241 173 | 241 173 | 241 173 | 241 173 | 241 173 | 241 173 | 241 173 | 241 173 | 241 173 |

Задача 13

Инвестиционная компания обратилась к вам с просьбой провести оценку риска проекта со следующими сценариями развития.

| Сценарий Показатели | Наихудший Р = 0,2 | Наилучший Р = 0,2 | Вероятный Р = 0,6 |

| Объем выпуска — Q | 15 000 | 25 000 | 20 000 |

| Цена за штуку — Р | 1500 | 2500 | 2000 |

| Переменные затраты — V | 1400 | 1000 | 1200 |

| Норма дисконта — г | 15% | 8% | 12% |

| Срок проекта —n | 4 | 4 | 4 |

| Постоянные затраты - F | 5000 | 5000 | 5000 |

| Амортизация - А | 2000 | 2000 | 2000 |

| Налог на прибыль - Т | 40% | 40% | 40% |

| Остаточная стоимость - Sn | 7200 | 7200 | 7200 |

| Начальные инвестиции – Io | 26000 | 26000 | 26000 |

1) Определите критерии NPV, IRR, PI для каждого сценария и их ожидаемые значения.

2) Исходя из предположения о нормальном распределении значений критерия NPV определите: а) вероятность того, что значение NPV будет не ниже среднего; б) больше чем среднее плюс одно стандартное отклонение; в) отрицательное.

Дайте свои рекомендации относительно риска данного проекта.

Решение:

1) Оценка экономической эффективности проекта (наихудший вариант)

|

| период | |||||

| 0 | 1 | 2 | 3 | 4 | ||

| 1 | Закупка и установка оборудования | 260000 | ||||

| 3 | Выручка от реализации (Q*P) | 22500000 | 22500000 | 22500000 | 22500000 | |

| 4 | Переменные затраты (Q*V) | 21000000 | 21000000 | 21000000 | 21000000 | |

| 5 | Постоянные затраты | 500000 | 500000 | 500000 | 500000 | |

| 7 | Амортизация | 65000 | 65000 | 65000 | 65000 | |

| 8 | Прибыль до налогов | 935000 | 935000 | 935000 | 935000 | |

| 9 | Налоги(8*40%) | 374000 | 374000 | 374000 | 374000 | |

| 10 | Чистый операционный доход (8-9) | 561000 | 561000 | 561000 | 561000 | |

| 11 | Ликвидационная стоимость оборудования | 7200 | ||||

| Денежный поток | ||||||

| 12 | Начальные капиталовложения (1) | 260000,0 | ||||

| 13 | Денежный поток от операций (7+10) | 626000,0 | 626000,0 | 626000,0 | 626000,0 | |

| 14 | Денежный поток от завершения проекта (11) | 7200,0 | ||||

| 15 | Чистый денежный поток (13+14-12) | -260000,0 | 626000,0 | 626000,0 | 626000,0 | 633200,0 |

| 16 | Коэффициент дисконтирования | 1,00 | 0,87 | 0,76 | 0,66 | 0,57 |

| 17 | Чистый дисконтированный поток | -260000,0 | 544347,8 | 473345,9 | 411605,2 | 362034,2 |

| 18 | Накопленный чистый дисконтированный поток | -260000,0 | 284347,8 | 757693,8 | 1169298,9 | 1531333,1 |

| 19 | NPV | 1531333,1 | ||||

| 20 | PP | 0,5 | ||||

| 21 | PI | 6,9 | ||||

| 22 | IRR | 239,0 | ||||

Оценка экономической эффективности проекта (наилучший вариант)

|

| период | |||||

| 0 | 1 | 2 | 3 | 4 | ||

| 1 | Закупка и установка оборудования | 260000 | ||||

| 3 | Выручка от реализации | 62500000 | 62500000 | 62500000 | 62500000 | |

| 4 | Переменные затраты | 25000000 | 25000000 | 25000000 | 25000000 | |

| 5 | Постоянные затраты | 500000 | 500000 | 500000 | 500000 | |

| 7 | Амортизация | 65000 | 65000 | 65000 | 65000 | |

| 8 | Прибыль до налогов | 36935000 | 36935000 | 36935000 | 36935000 | |

| 9 | Налоги | 14774000 | 14774000 | 14774000 | 14774000 | |

| 10 | Чистый операционный доход (8-9) | 22161000 | 22161000 | 22161000 | 22161000 | |

| 11 | Ликвидационная стоимость оборудования | 7200 | ||||

| Денежный поток | ||||||

| 12 | Начальные капиталовложения (-1) | 260000,0 | ||||

| 13 | Денежный поток от операций (7+10) | 22226000,0 | 22226000,0 | 22226000,0 | 22226000,0 | |

| 14 | Денежный поток от завершения проекта (11) | 7200,0 | ||||

| 15 | Чистый денежный поток (13+14-12) | -260000,0 | 22226000,0 | 22226000,0 | 22226000,0 | 22233200,0 |

| 16 | Коэффициент дисконтирования | 1,00 | 0,93 | 0,86 | 0,79 | 0,74 |

| 17 | Чистый дисконтированный поток | -260000,0 | 20579629,6 | 19055212,6 | 17643715,4 | 16342065,7 |

| 18 | Накопленный чистый дисконтированный поток | -260000,0 | 20319629,6 | 39374842,2 | 57018557,6 | 73360623,4 |

| 19 | NPV | 73360623,4 | ||||

| 20 | PP | 0,01 | ||||

| 21 | PI | 283,2 | ||||

| 22 | IRR | 8548,0 | ||||

Оценка экономической эффективности проекта (вероятный вариант)

|

| период | |||||

| 0 | 1 | 2 | 3 | 4 | ||

| 1 | Закупка и установка оборудования | 260000 | ||||

| 3 | Выручка от реализации | 40000000 | 40000000 | 40000000 | 40000000 | |

| 4 | Переменные затраты | 24000000 | 24000000 | 24000000 | 24000000 | |

| 5 | Постоянные затраты | 500000 | 500000 | 500000 | 500000 | |

| 7 | Амортизация | 65000 | 65000 | 65000 | 65000 | |

| 8 | Прибыль до налогов | 15435000 | 15435000 | 15435000 | 15435000 | |

| 9 | Налоги | 6174000 | 6174000 | 6174000 | 6174000 | |

| 10 | Чистый операционный доход (8-9) | 9261000 | 9261000 | 9261000 | 9261000 | |

| 11 | Ликвидационная стоимость оборудования | 7200 | ||||

| Денежный поток | ||||||

| 12 | Начальные капиталовложения (-1) | 260000,0 | ||||

| 13 | Денежный поток от операций (7+10) | 9326000,0 | 9326000,0 | 9326000,0 | 9326000,0 | |

| 14 | Денежный поток от завершения проекта (11) | 7200,0 | ||||

| 15 | Чистый денежный поток (13+14-12) | -260000,0 | 9326000,0 | 9326000,0 | 9326000,0 | 9333200,0 |

| 16 | Коэффициент дисконтирования | 1,00 | 0,89 | 0,80 | 0,71 | 0,64 |

| 17 | Чистый дисконтированный поток | -260000,0 | 8326785,7 | 7434630,1 | 6638062,6 | 5931417,3 |

| 18 | Накопленный чистый дисконтированный поток | -260000,0 | 8066785,7 | 15501415,8 | 22139478,4 | 28070895,7 |

| 19 | NPV | 28070895,7 | ||||

| 20 | PP | 0,03 | ||||

| 21 | PI | 109,0 | ||||

| 22 | IRR | 3586,0 | ||||

2) а) вероятность того, что значение NPV будет не ниже среднего:

P(NPV≥NPVож) = 0,2

б) вероятность того, что значение NPV будет больше чем среднее плюс одно стандартное отклонение:

P(NPV> NPVож + σ) = 0,2

в) вероятность того, что значение NPV будет отрицательным:

P(NPV<0) = 0

3) Оценим риск проекта.

Сценарий | наихудший вариант | наилучший вариант | вероятный вариант |

| NPV | 1 531 333,1 | 73 360 623,4 | 28 070 895,7 |

| Вероятность | 0,20 | 0,20 | 0,60 |

| Ожидаемый NPVож =∑NPVi*Рi= | 31 820 928,7 | ||

| Квадраты разностей (NPV -NPVож)2 | 917459604743070,0 | 1725546230090370,0 | 14062747450969,7 |

| Среднее квадратическое отклонение σ=(∑(NPVi -NPVож)*Рi)1/2= | 23 174 097,94 | ||

| Вариация = σ/NPVож= | 0,728 | ||

Риск проекта не высок (на ед. математического ожидания NPV приходится 0,728 ед. риска).

Похожие работы

... капитала увеличилась до 7,3%. Проведенный анализ показателей использования оборотного капитала свидетельствует о повышении эффективности его использования. 3.2 Анализ системы управления движением денежных потоков ГУЗ «Областной кожно-венерологический диспансер» Проведем анализ поступлений финансовых средств по комплексным целевым программам из бюджета. Таблица 4 Анализ поступлений ...

... . Что же повлияло на сокращение денежных средств к концу года? Ответить на этот вопрос помогает косвенный метод. Основным источником информации для проведения анализа движения денежных потоков является баланс (ф.№ 1), приложение к балансу (ф.№ 5), отчет о финансовых результатах и их использовании (ф.№ 2). Особенностью формирования информации в этих отчетах является метод начислений, а не кассовый ...

... сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда. В противном случае происходит снижение фондоотдачи. 2. Анализ движения денежных потоков Управление денежными средствами имеет такое же значение, как и управление запасами и дебиторской задолженностью. Искусство управления ...

... , но и связанный с этим отток денежных средств для выплаты процентов и возврата основной суммы долга в соответствующие периоды времени. В приведенной ниже таблице на основе анализа своего плана движения денежных средств постарайтесь определить максимальный размер необходимого Вам краткосрочного кредита, а также время, когда может возникнуть потребность в этих средствах. ПОТРЕБНОСТЬ В ...

0 комментариев