Навигация

Понятие и роль государственного и местного бюджета

47077

знаков

1

таблица

1

изображение

1. Понятие и роль государственного и местного бюджета

1.1 Понятие и правовая форма бюджета

Бюджет — необходимый атрибут государства и основа его суверенитета.

Государственные и местные (муниципальные) бюджеты — центральное звено финансовой системы Российской Федерации, как и любого другого государства. Посредством бюджетов образуются денежные фонды соответствующего государственного или муниципального образования, которые обеспечивают выполнение задач общего для них значения, создают финансовую основу для осуществления функций органов государственной власти и местного самоуправления.

В материальном аспекте государственный и местный бюджеты представляют собой централизованный в масштабах определенного государственного или муниципального образования денежный фонд, который находится в распоряжении соответствующих органов государственной власти или местного самоуправления. Материальное содержание бюджета подвижно, постоянно меняется объем концентрируемых в нем денежных средств, виды поступлений в него, направления расходов и т.п. Однако сущность бюджета проявляется в тех общественных отношениях, которые связаны с концентрацией и использованием его средств, т.е. в характеристике бюджета как экономического механизма (категории). В этом аспекте бюджет представляет собой совокупность экономических (денежных) отношений, возникающих в связи с образованием, распределением и использованием централизованных денежных фондов, предназначенных для осуществления задач государственных и муниципальных образований общего значения и выполнения функций соответствующих органов власти и самоуправления.

В бюджетах концентрируется наиболее крупная часть финансовых ресурсов государства.

Понятие бюджета имеет и юридический аспект. В данном случае он рассматривается как правовой акт. В таком смысле бюджет — основной финансовый план образования, распределения и использования централизованного денежного фонда государственного или муниципального образования, утверждаемый соответствующим представительным органом государственной власти или местного самоуправления. Данный финансовый план закрепляет юридические права и обязанности участников бюджетных отношений.

В БК (ст. 11) установлена основная правовая форма этого акта применительно к бюджетам разных уровней: федеральный бюджет и бюджеты субъектов Федерации утверждаются в форме соответствующих законов, местные (муниципальные) — в форме решений представительных органов местного самоуправления, в чем проявляется принцип демократизма в бюджетной деятельности. К названной основной форме относятся финансово-плановые акты органов исполнительной власти, конкретизирующие бюджет (например, сводная бюджетная роспись).

Подобная правовая форма бюджета (закон представительного органа власти) действует и в большинстве зарубежных стран в течение ряда столетий. В дореволюционной России предпринимались попытки демократизировать правовую форму государственного бюджета. Известный российский государственный деятель М.М. Сперанский в своей работе «План финансов» обосновывал необходимость придания бюджету силы закона, обеспечить гласность в его утверждении и исполнении.

В законодательстве содержится юридическая характеристика бюджета и с позиций права собственности. Согласно Гражданскому кодексу РФ (ст. 214) средства государственного бюджета и иное государственное имущество, не закрепленное за государственными предприятиями и учреждениями, составляют соответственно государственную казну РФ или субъекта РФ. Таким образом, средства государственного бюджета — часть государственной казны. Средства местного бюджета отнесены к объектам муниципальной собственности и соответственно — составной части муниципальной казны (ст. 215 ГК). Такая характеристика важна тем, что определяет собственника бюджетных средств: им являются не тот или иной орган государственной власти или местного самоуправления, а сами названные государственные или муниципальные образования (Российская Федерация, субъекты РФ, города, районы и т.п.). Соответствующие органы власти и управления в пределах компетенции распоряжаются этой собственностью. Вопросы разграничения государственной собственности, куда входят и бюджетные средства, Конституция РФ (ст. 72) относит к совместному ведению Российской Федерации и ее субъектов.

В настоящее время имеется уточненная формулировка понятия бюджета. Согласно БК (ст. 6) бюджет — форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Здесь, как видим, учитывается обособление органов местного самоуправления от системы органов государственной власти на основании Конституции РФ, в связи с чем местные бюджеты перестали относиться к государственным, выделившись в особое звено бюджетной системы.

Вместе с тем более полному представлению о сущности бюджета и его роли способствует рассмотрение этой категории в разных аспектах.

1.2 Роль государственного и местного бюджета

Роль бюджета выражается в том, что он создает финансовую базу функционирования государства и муниципальных образований, выполнения ими своих задач. В то же время и государственный аппарат, и органы местного самоуправления представительной и исполнительной власти, правоохранительные органы содержатся за счет средств соответствующего бюджета. Сконцентрированные в бюджете средства предназначаются для осуществления государственной социально-экономической политики, обеспечения обороны и безопасности страны.

С помощью бюджета реализуются государственные (разных уровней) и местные программы по развитию и нормальному функционированию отраслей экономики, охране окружающей среды, по укреплению научно-технического потенциала и культуры страны, поддержанию материального уровня жизни населения и отдельных его групп, выравниванию социально-экономического уровня субъектов Федерации и муниципальных образований, по борьбе с преступностью и т.д. Все эти задачи имеют общее значение для соответствующей территории.

Аккумуляция в бюджетной системе крупных денежных фондов создает возможности для обеспечения равномерного развития экономики и культуры на всей территории страны, целесообразного размещения в ее пределах производительных сил. Бюджет — мощный управляющий механизм в распоряжении государства, выступает проводником его финансовой политики. Местные бюджеты служат и финансовой основой развития местного самоуправления.

Значение государственного бюджета обусловлено не только величиной концентрируемых в нем средств. В непосредственной взаимосвязи с бюджетом и под его воздействием функционируют все другие звенья финансовой системы.

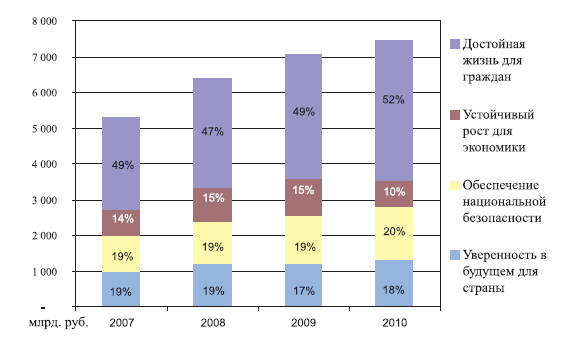

Наличие бюджета создает возможности для маневрирования при распределении средств на потребности общества с учетом их приоритетности на определенном отрезке времени для страны в целом или ее регионов. В результате бюджет служит реализации задач, наиболее значимых для общества на каждом конкретном периоде его развития. Так, в связи с финансовым кризисом бюджет содействовал преодолению его последствий, поддержанию уровня жизни населения и обеспечению функционирования реального сектора экономики, прекращению спада экономики и другим целям экономической политики. Бюджет нацелен на повышение благосостояния населения и обеспечение устойчивого роста экономики страны на основе стабильного функционирования и развития бюджетной системы, на снижение социального неравенства, достижение высокой эффективности государственных расходов.

Роль бюджета в федеративном государстве имеет и особенности в связи с государственным устройством стороны: он способствует реализации региональной и национальной политики в Российской Федерации. Среди основных целей региональной политики определены: создание единого экономического пространства, выравнивание условий социально-экономического развития регионов. Главная цель национальной политики состоит в создании всем народам России условий для их полноправного социального и национально-культурного развития, укреплении общероссийской общности на основе соблюдения прав человека.

Бюджет способствует развитию международных связей России и укреплению ее взаимоотношений с государствами СНГ. Например, Законом о федеральном бюджете установлены объемы ассигнований на реализацию межгосударственных договоров в рамках СНГ в сумме до 2368,63 млн. руб., в том числе предельные взносы в бюджет Союзного государства (России и Беларуси) до 1600 млн. руб. и в бюджет Евразийского экономического сообщества — до 37,98 млн. руб. Таким образом, в бюджетной системе концентрируется часть национального дохода, направляемая на потребности общего значения: экономические и социальные программы, обеспечение обороны и безопасности страны.

Говоря о важной роли бюджета, нельзя не учитывать, что кризисные явления в экономике и расстроенность финансовой системы, а также их недостаточная эффективность на современном этапе не позволяют государственным и местным бюджетам выполнить в полной мере свое предназначение. В области бюджета проявлялись такие, в определенной мере преодоленные, негативные факторы, как бюджетный дефицит (превышение расходов над доходами), обострение противоречий при распределении средств между бюджетами разных уровней, несвоевременность утверждения бюджета, не собираемость доходов в намеченном объеме, большой удельный вес заемных средств и др. Однако в последние годы бюджет стал утверждаться своевременно и с профицитом.

Помимо упомянутых бюджетов, составляется консолидированный бюджет, т.е. свод бюджетов всех уровней на соответствующей территории (ст. 6 БК). Он используется для расчетов и анализа. Необходимость его обусловлена особенностями устройства бюджетной системы РФ: по действующему законодательству бюджеты всех уровней существуют как самостоятельные, обособленные денежные фонды.

Однако для управления делами России в целом, а также ее территориальных подразделений, для прогнозирования их развития важно знать, какие финансовые ресурсы аккумулируются в рамках данной территории через действующие на ней бюджеты. Это имеет значение также для формирования взаимоотношений с выше- и нижестоящими органами власти (межбюджетных отношений). Поэтому составляются консолидированные бюджеты субъектов Федерации (совокупность бюджета субъекта РФ и свода бюджетов муниципальных образований, входящих в состав субъекта РФ (без учета межбюджетных трансфертов между этими бюджетами), консолидированный бюджет РФ (федеральный бюджет и свод бюджетов других уровней бюджетной системы РФ (без учета межбюджетных трансфертов между этими бюджетами и заключением бюджетов государственных внебюджетных фондов и территориальных государственных внебюджетных фондов) (ст. 15; 16 БК). В результате в консолидированном бюджете РФ учитываются все бюджеты — от федерального до местных, действующие на территории страны. Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» (ст. 52) предусматривает составление консолидированных бюджетов районов с входящими в него районными бюджетами и бюджетами поселений как муниципальных образований.

В связи с понятием консолидированного бюджета законодательством был введен термин «минимальный бюджет», под которым понимался расчетный объем доходов консолидированного бюджета нижестоящего территориального уровня, а также низовых звеньев бюджетной системы (сельских, поселковых и т.п.), покрывающих минимально необходимые расходы, гарантируемые соответствующими вышестоящими органами власти. Это определение было отнесено к бюджетам субъектов РФ и местным бюджетам.

В свою очередь, минимально допустимая стоимость государственных или муниципальных услуг в денежном выражении, предоставляемых органами государственной власти или органами местного самоуправления в расчете на душу населения за счет средств соответствующих бюджетов, называется минимальной бюджетной обеспеченностью.

Реализация норм о минимальных государственных стандартах и их минимальной бюджетной обеспеченности — важное условие выполнения государством социальных обязанностей перед гражданами по государственной поддержке семьи, материнства, инвалидов, осуществлению бесплатной медицинской помощи, бесплатного образования и т.п. Однако федеральный закон о минимальных государственных стандартах на настоящий период не принят. В то же время Федеральный предусматривает право органов местного самоуправления устанавливать муниципальные минимальные стандарты (п. 2 ст. 53).

2. Структура местных бюджетов 2.1 Расходы местных бюджетов

Расходы местных бюджетов осуществляются в формах, предусмотренных Бюджетным кодексом Российской Федерации.

Согласно ст. 53 Федерального закона "Об общих принципах организации местного самоуправления в Российской Федерации" органы местного самоуправления ведут реестры расходных обязательств муниципальных образований в соответствии с требованиями Бюджетного кодекса Российской Федерации в порядке, установленном решением представительного органа муниципального образования.

Органы местного самоуправления самостоятельно определяют размеры и условия оплаты труда депутатов, членов выборных органов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, работников муниципальных предприятий и учреждений, устанавливают муниципальные минимальные социальные стандарты и другие нормативы расходов бюджетов на решение вопросов местного значения.

В муниципальных образованиях, уровень расчетной бюджетной обеспеченности которых является основанием для предоставления дотаций в целях выравнивания бюджетной обеспеченности муниципального образования, размер оплаты труда депутатов, членов выборных органов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, работников муниципальных предприятий и учреждений определяется в соответствии с предельными нормативами, установленными законом субъекта Федерации.

Порядок осуществления расходов местных бюджетов на осуществление отдельных государственных полномочий, переданных органам местного самоуправления федеральными и региональными законами, устанавливается соответственно федеральными и региональными органами государственной власти.

В случаях и порядке, которые предусмотрены указанными законами и принятыми в соответствии с ними иными федеральными и региональными нормативными правовыми актами, осуществление расходов местных бюджетов на осуществление органами местного самоуправления отдельных государственных полномочий может регулироваться нормативными правовыми актами органов местного самоуправления.

Осуществление расходов местных бюджетов на финансирование полномочий федеральных и региональных органов государственной власти не допускается, за исключением случаев, установленных федеральными и региональными законами.

2.2 Доходы местных бюджетовК собственным доходам местных бюджетов в соответствии со ст. 55 Федерального закона "Об общих принципах местного самоуправления в Российской Федерации" относятся:

· средства самообложения граждан;

· доходы от местных налогов и сборов;

· доходы от региональных налогов и сборов;

· доходы от федеральных налогов и сборов;

· безвозмездные перечисления из бюджетов других уровней, включая дотации на выравнивание бюджетной обеспеченности муниципальных образований, иные средства финансовой помощи из бюджетов других уровней и другие безвозмездные перечисления;

· доходы от имущества, находящегося в муниципальной собственности;

· часть прибыли муниципальных предприятий, остающейся после уплаты налогов и сборов и осуществления иных обязательных платежей, в размерах, устанавливаемых нормативными правовыми актами представительных органов муниципального образования, и часть доходов от оказания органами местного самоуправления и муниципальными учреждениями платных услуг, остающаяся после уплаты налогов и сборов;

· штрафы, установление которых в соответствии с федеральным законом отнесено к компетенции органов местного самоуправления;

· добровольные пожертвования;

· иные поступления в соответствии с федеральными и региональными законами, а также решениями органов местного самоуправления.

Федеральный законодатель предусмотрел определенные гарантии стабильности собственных доходов местных бюджетов.

Состав собственных доходов местных бюджетов может быть изменен федеральным законом только в случае изменения установленного Федерального закона "Об общих принципах местного самоуправления в Российской Федерации", перечня вопросов местного значения и (или) изменения системы налогов и сборов Российской Федерации. Федеральный закон, предусматривающий изменение состава собственных доходов местных бюджетов, вступает в силу с начала очередного финансового года, но не ранее чем через три месяца после его принятия.

В доходы местных бюджетов зачисляются субвенции, предоставляемые на осуществление органами местного самоуправления отдельных государственных полномочий, переданных им федеральными законами и законами субъектов Российской Федерации.

Средства самообложения граждан - это разовые платежи граждан, осуществляемые для решения конкретных вопросов местного значения. Размер платежей в порядке самообложения граждан устанавливается в абсолютной величине равным для всех жителей муниципального образования, за исключением отдельных категорий граждан, численность которых не может превышать 30% общего числа жителей муниципального образования и для которых размер платежей может быть уменьшен. Вопросы введения и использования указанных выше разовых платежей граждан решаются на местном референдуме (сходе граждан).

2.3 Сбалансированность бюджета: понятие и условияСбалансированность бюджета — один из основополагающих принципов формирования и исполнения бюджета, состоящий в количественном соответствии (равновесии) бюджетных расходов источникам их финансирования.

Этот принцип даже при наличии дефицита бюджета позволяет достичь равенства, (баланса) между суммарной величиной бюджетных поступлений (доходов бюджета и источников покрытия дефицита) и объемом производимых расходов. Отсутствие бюджетного равновесия порождает несбалансированность. Если расходы превышают бюджетные поступления, бюджет в принципе не исполним — несбалансированный бюджет заведомо нереален, несбалансированность делает его фиктивным. Составление бюджета профицитом также нежелательно, поскольку связано с завышенной нагрузкой на экономику и снижением общей эффективности использования бюджетных средств. Отсюда сбалансированность бюджета — обязательное требование, предъявляемое к составлению и утверждению бюджета. Сбалансированность бюджета призвана обеспечить нормальное функционирование органов власти всех уровней. Несбалансированность даже небольшой части бюджетов ведет к задержке финансирования государственных и муниципальных заказов, к сбоям в системе сметно-бюджетного финансирования, порождая неплатежи в народном хозяйстве страны. Именно поэтому сбалансированность бюджета особенно важна для России, где финансовое положение в период проведения реформ характеризовалось острой нехваткой бюджетных ресурсов из-за кризисного состояния экономики.

Наилучший вариант обеспечения сбалансированности бюджета — разработка бездефицитного бюджета, в котором объем расходов, включая затраты на обслуживание и погашение государственного (муниципального) долга, не превышает величины доходов. Если же избежать дефицита бюджета не удается, даже исчерпав полностью обычные источники финансирования, то для сбалансированности бюджета приходится прибегать к разным формам заимствований, что требует минимизации размеров дефицита бюджета на всех стадиях бюджетного процесса.

Сбалансированность бюджета достигается разными методами; одни из них применяются при формировании бюджета; другие — при его исполнений. К методам сбалансированности бюджета, широко используемым в практике бюджетного планирования, относятся: лимитирование бюджетных расходов с учетом экономических возможностей общества и объема централизуемых доходов; совершенствование механизма распределения доходов между бюджетами разных уровней, адекватного распределению расходных полномочий между ними; выявление и мобилизация резервов роста бюджетных доходов; построение эффективной системы бюджетного регулирования и оказания финансовой помощи в сфере межбюджетных отношений; планирование направлений бюджетных расходов, положительно воздействующих на рост доходов и одновременно обеспечивающих решение стоящих перед обществом социально-экономических задач при минимальных затратах и с максим, эффектом; сокращение масштабов государственного сектора экономики на основе разумной приватизации государственной собственности; жесткая экономия расходов путем исключения из их состава лишних затрат, не обусловленная крайней необходимостью; использование наиболее эффективных форм бюджетных заимствований, способных обеспечить реальные поступления денежных средств с финансовых рынков.

В ходе исполнения бюджета сбалансированность достигается с помощью: введения процедуры санкционирования бюджетных расходов; строгого соблюдения установленных лимитов бюджетных обязательств, ориентированных на реально поступающие доходы; определения оптимальных сроков осуществления расходов; использования механизма сокращения и блокировки расходов бюджета; совершенствования системы бюджетного финансирования на основе постепенного прекращения дотирования предприятий и введения полной имущественной ответственности экономических субъектов за выполнение взятых обязательств перед государством и партнерами; мобилизации дополнительных резервов роста бюджетных, доходов; последовательного проведения финансового контроля за целевым, экономным и эффективным расходованием бюджетных средств; оказания финансовой помощи, в разных ее формах другими бюджетами; использования бюджетных резервов и т.д.

В бывшем СССР бюджетная система которого строилась на принципах единства и централизма, за сбалансированность бюджета отвечал непосредственно союзный центр. Такой порядок достижения сбалансированности бюджета был чреват субъективизмом, культивировал иждивенчество органов власти среднего и низового уровней. По мере совершенствования государственного устройства России на основе федерализма перестраивалась и бюджетная система страны; основополагающими принципами ее построения наряду с другими стали самостоятельность каждого бюджета и ответственность за сбалансированность бюджета того органа власти, в распоряжении которого находится соответствующий бюджет. Законодательное закрепление принципа сбалансированности бюджета произошло во многих странах мира. В частности, в США конституции ряда штатов содержат прямое требование о недопустимости расходов, превышающих поступления в бюджет; законодательство Франции запрещает рассматривать проекты местных бюджетов, если они составлены с дефицитом.

В России принцип сбалансированности бюджета определен в Бюджетном кодексе в качестве одного из основных принципов построения бюджетной системы. Его претворение в жизнь позволит прекратить распространенную практику составления и утверждения фактически несбалансированных бюджетов, особенно на субфедеральном и муниципальном уровнях. На стадии составления проектов бюджетов реализация принципа сбалансированности бюджета обеспечивается благодаря полному и последовательному соблюдению другого принципа — общего (совокупного) покрытия расходов бюджета, причем данный принцип должен соблюдаться при планировании не только годовых назначений бюджета, но и при внутригодовом (поквартальном, помесячном) распределении бюджетных доходов и расходов.

На стадии исполнения бюджета дополнительными факторами, влияющими на сбалансированность бюджета, выступают, с одной стороны, методы оперативного регулирования бюджетных потоков, позволяющие с наибольшей эффективностью маневрировать бюджетными средствами, а с другой — механизм сокращения бюджетных расходов и бюджетные резервы, используя которые исполнительный орган власти осуществляет финансирование внезапно возникших, непредвиденных расходов.

В настоящее время сбалансированность бюджета должна обеспечиваться на каждом уровне управления усилиями и профессиональным мастерством работников соответствующего органа власти. Большое значение в этих условиях приобретают устойчивость бюджета и ответственность финансового органа за ее обеспечение.

Похожие работы

... как единое целое. Остальные принципы, при всей их важности, в большей степени определяют бюджетный процесс. 1.3 Федеральный бюджет и его роль в социально-экономическом развитии государства Основные функции управления государством возложены на центральные органы власти. Для выполнения ими их обязанностей, для финансового обеспечения общегосударственных мероприятий формируется централизованный ...

... их реализации; - между необходимостью согласованного проведения экономических, политических и социальных реформ на всей территории Российской Федерации и наличием значительных различий в уровнях социально-экономического развития регионов, различий в подходах, методах, темпах преобразований, что обусловливается их спецификой (исторической, демографической, этнической и т. д.). Эти различия ...

... будут являться: развитие жилищной сферы, улучшение экологической обстановки, и улучшение городской инфраструктуры, 3 Опыт и реализация стратегии социально-экономического развития муниципального образования 3.1 Применение стратегического планирования в развитии муниципального образования в Российской Федерации Российские города начали активно заниматься вопросами собственного социально- ...

... стоящих перед обществом. Например, неоднократно изменялись способы распределения прибыли и пропорции ее деления между пред приятием и государством, корректировались ставки налогов и др. Деятельность государства в области финансов осуществляется по определенным правилам, с соблюдением установленных норм. Введение юридических норм позволяет установить единые правила организации финансовых связей, ...

0 комментариев