Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка

Балльные системы оценки кредитоспособности клиентов

Сравнительная характеристика мирового и российского опыта в оценке кредитоспособности заемщиков

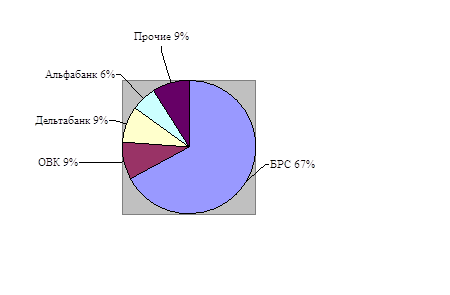

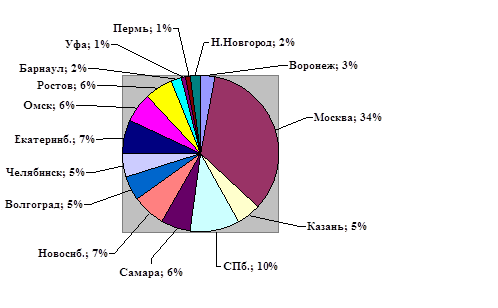

Общая характеристика развития Банка

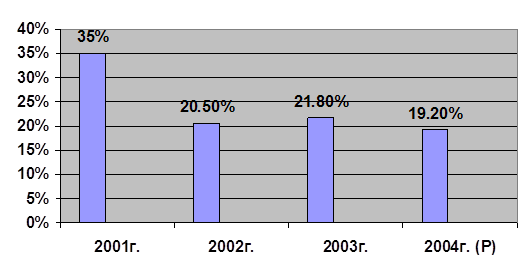

Анализ ссудной задолженности Банка

Основные принципы скоринговой системы и ее недостатки в принятии решений в ЗАО «Банк Русский Стандарт»

Высокая стоимость адаптации используемой модели под текущее положение дел;

Полученную модель используют при определении класса (Давать/Не давать кредит) вновь возникших ситуаций (поступила заявка на получение кредита)

Меры по решению проблем не возврата кредитов при применении скоринговой системы в ЗАО «Банк Русский Стандарт»

ХАРАКТЕР КЛИЕНТА

Навигация

Балльные системы оценки кредитоспособности клиентов

Анализ кредитоспособности физических лиц на примере ЗАО "Банк Русский Стандарт"

194075

знаков

32

таблицы

21

изображение

2. Балльные системы оценки кредитоспособности клиентов.

Балльные системы оценки создаются банками на основе факторного анализа. Эта система использует накопленную базу данных «хороших», «надежных» и «неблагополучных» кредитов, что позволяет установить критериальный уровень оценки заемщика.

Использование балльных систем оценки кредитоспособности клиентов — более объективный и экономически обоснованный метод принятия решений, чем экспертные оценки.

Во Франции, например, кредитоспособность физического лица оценивается по системе скоринга. Программа определения целесообразности и условий выдачи потребительского кредита содержит три раздела: информация по кредиту, сведения о клиенте, финансовое положение клиента.

В первый раздел вносятся данные о служащем банка, выдающем кредит, номер досье клиента, название агентства, вид и сумма кредита, периодичность его погашения, процентная ставка без страховых платежей, дата предоставления кредита, день месяца, выбранный клиентом для ее погашения, приводится ответ на вопрос о необходимости страхования, абсолютный размер ежемесячного погашения кредита со страховым платежом и без него, общий размер процентов и страховых платежей, которые будут уплачены банку.

Во второй раздел программы вводятся данные о профессии клиента, его принадлежности к определенной социальной группе, работодателе, чистом годовом заработке, расходах за год, стаже работы.

Третий раздел — финансовое положение клиента — содержит сведения об остатках на текущих и сберегательных счетах, соотношении доходов и расходов.

Системы балльной оценки обладают тем несомненным преимуществом, что они позволяют быстро и с минимальными затратами труда обработать большой объем кредитных заявок, сократив, таким образом, операционные расходы. Кроме того, они представляют собой и более эффективный способ оценки заявок, т.е. могут проводиться кредитными инспекторами, не обладающими достаточным опытом работы. Это позволяет сокращать убытки от выдачи безнадежных кредитов.

В системах скоринга обычно применяют дискриминантные модели или аналогичный по сути метод логистической регрессии (логит). В них используются несколько переменных, дающих в сумме цифровой балл каждого потенциального заемщика. Если такой балл превышает критический уровень, то при отсутствии другой компрометирующей информации кредит будет предоставлен. Если же балл потенциального заемщика не достигает критического уровня и нет смягчающих обстоятельств, в кредите будет отказано. В число важнейших переменных, используемых в подобных системах, входят рейтинги кредитного бюро, сведения о семейном положении, числе иждивенцев, наличие дома в собственности, об уровне дохода, о наличии домашнего телефона, количестве и видах банковских счетов, роде занятий и продолжительности работы на последнем месте.

Основополагающая идея применения балльной оценки кредита заключается в том, что банк способен вычленить финансовые, экономические и мотивационные факторы, обусловливающие отличие «хороших» кредитов от «плохих» путем анализа отношений с более крупными группами клиентов, являвшихся в прошлом заемщиками. В соответствии с этой идеей ряд определенных таким образом благоприятных факторов могут (с некоторой долей риска) быть приняты как свидетельство перспектив заключения хорошей кредитной сделки и в будущем. Очевидно, данное предположение — в случае кардинального изменения экономических условий или иных обстоятельств — может оказаться ошибочным. И это является одной из причин частого пересмотра испытанных систем балльной оценки, осуществляемого по мере выявления более точных показателей.

Кредитный скоринг обычно базируется на данных заявки на потребительский кредит и предусматривает присвоение соответствующим пунктам некоторого балла (от 1 до 10). Осуществив ввод в компьютер необходимой информации, служащий банка по сумме набранных баллов получает заключение, можно ли выдавать кредит. [46]

Российские банки в своей практике используют подобные методы оценки, например в Сбербанке РФ платежеспособность заемщика определяется следующим образом:

Р = ДчхКхТ, (1)

где Дч — среднемесячный доход (чистый) за 6 месяцев за вычетом всех обязательных платежей (подоходный налог, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам, выплаты в погашение стоимости приобретенных в рассрочку товаров и др.);

К — коэффициент, зависящий от величины Дч, а именно К = 0,3 при Дч в эквиваленте до 500 долл. США, К= 0,4 при Дч в эквиваленте от 501 до 1 ООО долл. США, К = 0,5 при Дч в эквиваленте свыше 2 000 долл. США;

Т — срок кредитования (в мес.)

Доход в долларовом эквиваленте определяется следующим образом:

дч =_Доход в рублях_ (2)

Курс доллара США, установленный ЦБ РФ на момент обращения заявителя в банк

Величина Дч может быть скорректирована в сторону уменьшения (с соответствующими пояснениями в заключении кредитного инспектора).

При предоставлении кредита в рублях платежеспособность рассчитывается в рублях. При предоставлении кредита в иностранной валюте платежеспособность рассчитывается в долларах США.

Максимальный размер предоставляемого кредита (S) рассчитывается в два этапа.

1. Определяется максимальный размер кредита на основе платежеспособности клиента

S= 1+ N% *100

T (3)

Где :

N% - Годовая процентная ставка;

Т - срок кредитования /в месяцах

100 – коэффициент перевода в проценты

2. Полученная величина корректируется с учетом: предоставленного обеспечения возврата кредита, информации, предоставленной в заключениях других подразделений банка, остатка задолженности по ранее полученным кредитам. [54]

Будет не вполне корректным рассматривать способы оценки кредитоспособности заемщика, базируясь только на методике Сбербанка РФ, ведь российские банки более чем за десятилетний период развития заложили значительную методологическую базу по данному вопросу. В плане дальнейшего развития данной темы рассмотрим балльную систему оценки кредитоспособности индивидуального заемщика, которая учитывает наиболее значимые факторы, обусловливающие возможности заемщика полностью и в срок выполнить свои обязательства.

Данная система базируется на двухуровневой системе оценки.

На первом этапе сотрудник банка предлагает заемщику заполнить тест-анкету. Тест-анкета используется для предварительной оценки возможности предоставления заемщику кредита. При заполнении тест- анкеты от клиента не требуется паспортных данных, необходимы только общие сведения о заемщике, месте работы, имуществе, доходах и расходах. [43, с 43-45]

Примеры формы такой тест- анкеты клиента приведены в Приложении 1 (в тест- анкете в скобках указаны баллы).

По результатам заполнения заемщиком тест- анкеты подсчитывается количество набранных заемщиком баллов и подписывается протокол оценки возможности получения им кредита. Если набранная сумма баллов составила менее 30, то в протоколе указывается, что заемщик не обладает достаточными возможностями для получения кредита на приобретение жилья. Протокол вместе с заполненной тест- анкетой передается заемщику.

Следующим шагом для осуществления комплексного анализа кредита физическому лицу является оценка качества кредитов, предоставляемых физическим лицам.

Кредиты физическим лицам оцениваются по следующим критериям (см. Приложение № 2):

характер клиента;

финансовые возможности клиента;

достаточность незаложенного имущества клиента;

обеспечение кредита;

условия кредитования.

В каждый критерий входят показатели, формирующие оценку по критерию. Каждый показатель оценивается в баллах, оценка по критерию равна сумме оценок показателей, входящих в него. Оценка качества кредита равна сумме оценок всех критериев.

Подводя итог сказанному, хотелось бы еще раз подчеркнуть, что все приведенные методики носят формализированный характер, так что при оценке возможности кредитоспособности заемщика огромную роль играет профессионализм служащих банка. Кредитный инспектор как сотрудник, несущий непосредственную ответственность за работу с конкретным заемщиком, должен быть уверен в том, что клиент сознает моральную ответственность за полное и своевременное погашение кредита. Зачастую намерения заемщика раскрываются в ходе анализа цели кредитования, указанной в заявке. Кредитный инспектор должен удостовериться в том, что клиент точно указал, на что будут использоваться полученные средства, а также оценить, насколько указанная цель согласуется с кредитной политикой банка и существует ли у заемщика искреннее желание выплатить кредит. Опытные кредитные инспектора советуют более молодым коллегам не жалеть времени и лично посетить каждого заемщика, поскольку в беседах зачастую можно оценить характер и искренность заемщика, — это напрямую определяет степень вероятности погашения кредита. Часто опытные кредитные инспектора сами заполняют заявку вместо того, чтобы позволить заемщику сделать это самостоятельно. Задавая клиенту соответствующие вопросы по мере заполнения заявки, квалифицированный инспектор может лучше понять, насколько данная заявка отвечает предъявляемым со стороны банка требованиям к качеству кредитов. Устные ответы клиента могут содержать гораздо больше информации о характере и истинной цели кредитования, чем сведения, изложенные в письменном виде. Инспектора по потребительскому кредитованию обращают особое внимание на увеличение долга относительно ежемесячного и ежегодного дохода клиента. Большинство кредитных инспекторов неодобрительно относятся к появлению «пирамиды долга», когда физическое лицо берет кредит у одного кредитора для уплаты в пользу другого кредитора, а также к значительной или растущей задолженности по кредитным карточкам, частому возврату чеков, выписанных со счета клиента. На основе подобных фактов делается вывод о наличии или отсутствии у клиента навыков управления денежными средствами. Клиенты, у которых подобные навыки отсутствуют, могут взять на себя слишком много долговых обязательств и столкнуться с серьезными трудностями в своих отношениях с банком. [47]

Кредитование является одним из ключевых направлений деятельности банков, определяющих их судьбу; искусство кредитования — это соблюдение определенных, проверенных практикой правил.

Программы потребительского кредитования должны играть важную роль в управлении банком и банковскими услугами. Причина этого заключается не только в том, что потребительские кредиты принадлежат к числу самых выгодных видов кредитования, но и в том, что по мере роста своего образовательного ценза клиенты все чаще прибегают к кредитованию для повышения уровня жизни и согласования планов своих расходов с ожидаемым доходом.

Потребительское кредитование в будущем станет процессом, в большей степени ориентированным на интересы потребителей, что позволит частным лицам получать более быстрый доступ к кредиту при одновременном сохранении достаточного контроля со стороны банка над заимствованиями клиента.

В развитых странах кредитование потребителей и выдача ипотечных кредитов (под залог недвижимости) относятся к разряду наиболее популярных финансовых услуг, предоставляемых банками. Данные виды кредитов помогают банку диверсифицировать свою клиентскую базу, привлечь депозиты и найти источники доходов, дополняющие и компенсирующие риск по кредитам и депозитам предпринимательских фирм. Многие банки уделяют все большее внимание потребительскому и ипотечному кредитованию с целью избежать или ослабить воздействие экономических циклов, приводящих к периодическому снижению объемов традиционного банковского кредитования предпринимательской деятельности. [53]

Вместе с тем потребительское и ипотечное кредитование имеет и существенные недостатки. Процент невозвращенных кредитов подобного рода обычно выше, чем по другим видам банковских кредитов. Ключевыми факторами, обусловливающими предоставление качественных потребительских кредитов, выступают порядочность и чувство ответственности заемщика. Банк может оценить их с помощью анализа кредитной истории заемщика, но в нашей стране такого рода информация имеется на очень незначительное число клиентов банка. [40]

Существует также проблема информированности населения. Потребительские кредиты хотя и предоставляются в некоторых российских банках, но лишь немногие люди знают о них достаточно для того, чтобы ими пользоваться. Возможно, что в этом виноваты сами банки — ведь люди получают чрезвычайно мало информации как о банковских услугах вообще, тал и о возможности получения кредита в частности.

Современная российская практика кредитования индивидуальных клиентов на потребительские цели далека от совершенства. Необходимо вести работу, как в плане объектов кредитования, так и дифференциации условий предоставления кредитов. Макроэкономическая стабилизация в целом и преодоление инфляции в частности позволит населению шире использовать банковские кредиты для решения жизненно важных проблем.

Похожие работы

... кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности. 2. Оценка современного состояния кредитования потребительских нужд населения 2.1 Краткая экономическая характеристика Банка «Русский Стандарт» Банк Русский Стандарт (Генеральная лицензия ЦБ РФ № 2289 от 19 июля 2001 года) — закрытое акционерное общество, является юридическим ...

... кредитования в России вновь вырастут до определенных значений, однако, согласно прогнозам, ожидать полной нормализации кредитных рынков ранее середины 2009 года не стоит [39]. Глава 2. Анализ развития потребительского кредитования на примере ЗАО «Банк Русский Стандарт» 2.1 Характеристика деятельности ЗАО «Банк Русский Стандарт» ЗАО «Банк Русский Стандарт» основан в 1999 году. Банк Русский ...

... и понимание необходимости проведения деловой оценки, так как это позволило бы улучшить работу организации в целом. Глава 3. Разработка проекта по совершенствованию процесса деловой оценки персонала в ЗАО «Банк Русский Стандарт» 3.1 Разработка системы оценки персонала Основной целью системы оценки персонала является оперативное обеспечение всех уровней руководства банка объективной ...

... сегменте можно ожидать от Citibank вышедшего на рынок в 2004 г. 3.4 Инновационные банковские продукты На мой взгляд, банк "Русский Стандарт" намерен поддерживать и укреплять свои позиции на рынке кредитования физических лиц. Для этих целей банком разработана стратегия вывода новых банковских продуктов и направлений деятельности, повышения качества существующего продуктового ряда, а также ...

0 комментариев