ВАРИАНТ 5

Изучается зависимость средней ожидаемой продолжительности жизни от нескольких факторов по данным за 1995 г., представленным в табл. 5.

Таблица 5

| Страна | Y | X1 | X2 | X3 | X4 |

| Мозамбик | 47 | 3,0 | 2,6 | 2,4 | 113 |

| Бурунди | 49 | 2,3 | 2,6 | 2,7 | 98 |

| …………………………………………………………………………………….. | |||||

| Швейцария | 78 | 95,9 | 1,0 | 0,8 | 6 |

Принятые в таблице обозначения:

· Y — средняя ожидаемая продолжительность жизни при рождении, лет;

· X1 — ВВП в паритетах покупательной способности;

· X2 — цепные темпы прироста населения, %;

· X3 — цепные темпы прироста рабочей силы, %;

· Х4 — коэффициент младенческой смертности, %.

Требуется:

1. Составить матрицу парных коэффициентов корреляции между всеми исследуемыми переменными и выявить коллинеарные факторы.

2. Построить уравнение регрессии, не содержащее коллинеарных факторов. Проверить статистическую значимость уравнения и его коэффициентов.

3. Построить уравнение регрессии, содержащее только статистически значимые и информативные факторы. Проверить статистическую значимость уравнения и его коэффициентов.

Пункты 4 — 6 относятся к уравнению регрессии, построенному при выполнении пункта 3.

4. Оценить качество и точность уравнения регрессии.

5. Дать экономическую интерпретацию коэффициентов уравнения регрессии и сравнительную оценку силы влияния факторов на результативную переменную Y.

6. Рассчитать прогнозное значение результативной переменной Y, если прогнозные значения факторов составят 75 % от своих максимальных значений. Построить доверительный интервал прогноза фактического значения Y c надежностью 80 %.

Решение. Для решения задачи используется табличный процессор EXCEL.

1.С помощью надстройки «Анализ данных… Корреляция» строим матрицу парных коэффициентов корреляции между всеми исследуемыми переменными (меню «Сервис» ® «Анализ данных…» ® «Корреляция»). На рис. 1 изображена панель корреляционного анализа с заполненными полями[1]. Результаты корреляционного анализа приведены в прил. 2 и перенесены в табл. 1.

рис. 1. Панель корреляционного анализа

Таблица 1

Матрица парных коэффициентов корреляции

|

| Y | X1 | X2 | X3 | X4 |

| Y | 1 | ||||

| X1 | 0,780235 | 1 | |||

| X2 | -0,72516 | -0,62251 | 1 | ||

| X3 | -0,53397 | -0,65771 | 0,874008 | 1 | |

| X4 | -0,96876 | -0,74333 | 0,736073 | 0,55373 | 1 |

Анализ межфакторных коэффициентов корреляции показывает, что значение 0,8 превышает по абсолютной величине коэффициент корреляции между парой факторов Х2–Х3 (выделен жирным шрифтом). Факторы Х2–Х3 таким образом, признаются коллинеарными.

2. Как было показано в пункте 1, факторы Х2–Х3 являются коллинеарными, а это означает, что они фактически дублируют друг друга, и их одновременное включение в модель приведет к неправильной интерпретации соответствующих коэффициентов регрессии. Видно, что фактор Х2 имеет больший по модулю коэффициент корреляции с результатом Y, чем фактор Х3: ry,x2=0,72516; ry,x3=0,53397; |ry,x2|>|ry,x3| (см. табл. 1). Это свидетельствует о более сильном влиянии фактора Х2 на изменение Y. Фактор Х3, таким образом, исключается из рассмотрения.

Для построения уравнения регрессии значения используемых переменных (Y, X1, X2, X4) скопируем на чистый рабочий лист (прил. 3). Уравнение регрессии строим с помощью надстройки «Анализ данных… Регрессия» (меню «Сервис» ® «Анализ данных…» ® «Регрессия»). Панель регрессионного анализа с заполненными полями изображена на рис. 2.

Результаты регрессионного анализа приведены в прил. 4 и перенесены в табл. 2. Уравнение регрессии имеет вид (см. «Коэффициенты» в табл. 2):

ŷ = 75.44 + 0.0447 · x1 - 0.0453 · x2 - 0.24 · x4

Уравнение регрессии признается статистически значимым, так как вероятность его случайного формирования в том виде, в котором оно получено, составляет 1.04571·10-45 (см. «Значимость F» в табл. 2), что существенно ниже принятого уровня значимости a=0,05.

Вероятность случайного формирования коэффициентов при факторе Х1 ниже принятого уровня значимости a=0,05 (см. «P-Значение» в табл. 2), что свидетельствует о статистической значимости коэффициентов и существенном влиянии этих факторов на изменение годовой прибыли Y.

Вероятность случайного формирования коэффициентов при факторах Х2 и Х4 превышает принятый уровень значимости a=0,05 (см. «P-Значение» в табл. 2), и эти коэффициенты не признаются статистически значимыми.

рис. 2. Панель регрессионного анализа модели Y(X1,X2,X4)

Таблица 2

Результаты регрессионного анализа модели Y(X1, X2, X4)

| Регрессионная статистика | |

| Множественный R | 0,97292594 |

| R-квадрат | 0,946584884 |

| Нормированный R-квадрат | 0,944359254 |

| Стандартная ошибка | 2,267611945 |

| Наблюдения | 76 |

| Дисперсионный анализ | ||||||||

| df | SS | MS | F | Значимость F | ||||

| Регрессия | 3 | 6560,929292 | 2186,98 | 425,31101 | 1,04571E-45 | |||

| Остаток | 72 | 370,2286032 | 5,14206 | |||||

| Итого | 75 | 6931,157895 | ||||||

| Уравнение регрессии | ||||||||

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | Нижние 95,0% | Верхние 95,0% | |

| Y-пересечение | 75,43927547 | 0,998411562 | 75,5593 | 2,545E-70 | 73,44897843 | 77,4295725 | 73,44897843 | 77,42957252 |

| X1 | 0,044670594 | 0,01380341 | 3,2362 | 0,0018316 | 0,017154 | 0,07218719 | 0,017154 | 0,072187188 |

| X2 | -0,045296701 | 0,421363275 | -0,1075 | 0,914691 | -0,885269026 | 0,79467562 | -0,885269026 | 0,794675624 |

| X4 | -0,239566687 | 0,013204423 | -18,1429 | 1,438E-28 | -0,265889223 | -0,2132442 | -0,265889223 | -0,213244151 |

3.По результатам проверки статистической значимости коэффициентов уравнения регрессии, проведенной в предыдущем пункте, строим новую регрессионную модель, содержащую только информативные факторы, к которым относятся:

· факторы, коэффициенты при которых статистически значимы;

· факторы, у коэффициентов которых t‑статистика превышает по модулю единицу (другими словами, абсолютная величина коэффициента больше его стандартной ошибки).

К первой группе относится фактор Х1 ко второй — фактор X4. Фактор X2 исключается из рассмотрения как неинформативный, и окончательно регрессионная модель будет содержать факторы X1, X4.

Для построения уравнения регрессии скопируем на чистый рабочий лист значения используемых переменных (прил. 5) и проведем регрессионный анализ (рис. 3). Его результаты приведены в прил. 6 и перенесены в табл. 3. Уравнение регрессии имеет вид:

ŷ = 75.38278 + 0.044918 · x1 - 0.24031 · x4

(см. «Коэффициенты» в табл.3).

рис. 3. Панель регрессионного анализа модели Y(X1, X4)

Таблица 3

Результаты регрессионного анализа модели Y(X1, X4)

| Регрессионная статистика |

| ||||||

| Множественный R | 0,972922 |

| |||||

| R-квадрат | 0,946576 |

| |||||

| Нормированный R-квадрат | 0,945113 |

| |||||

| Стандартная ошибка | 2,252208 |

| |||||

| Наблюдения | 76 |

| |||||

| |||||||

| Дисперсионный анализ |

| ||||||

| df | SS | MS | F | Значимость F |

| ||

| Регрессия | 2 | 6560,87 | 3280,435 | 646,7175 | 3,65E-47 |

| |

| Остаток | 73 | 370,288 | 5,072439 |

| |||

| Итого | 75 | 6931,158 |

| ||||

| Уравнение регрессии | |||||||

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение |

| |||

| Y-пересечение | 75,38278 | 0,843142 | 89,40701 | 2,44E-76 |

| ||

| X1 | 0,044918 | 0,013518 | 3,322694 | 0,001395 |

| ||

| X4 | -0,24031 | 0,011185 | -21,4848 | 2,74E-33 |

| ||

Уравнение регрессии статистически значимо: вероятность его случайного формирования ниже допустимого уровня значимости a=0,05 (см. «Значимость F» в табл.3).

Статистически значимым признается и коэффициент при факторе Х1 вероятность его случайного формирования ниже допустимого уровня значимости a=0,05 (см. «P-Значение» в табл. 3). Это свидетельствует о существенном влиянии ВВП в паритетах покупательной способности X1 на изменение годовой прибыли Y.

Коэффициент при факторе Х4 (годовой коэффициент младенческой смертности) не является статистически значимым. Однако этот фактор все же можно считать информативным, так как t‑статистика его коэффициента превышает по модулю единицу, хотя к дальнейшим выводам относительно фактора Х4 следует относиться с некоторой долей осторожности.

4.Оценим качество и точность последнего уравнения регрессии, используя некоторые статистические характеристики, полученные в ходе регрессионного анализа (см. «Регрессионную статистику» в табл. 3):

· множественный коэффициент детерминации

n

∑ (ŷi - y)2

R2= _i=1____________ =0.946576

n

∑(ŷi - y)2

i=1

![]() R2=показывает, что регрессионная модель объясняет 94,7 % вариации средней ожидаемой продолжительности жизни при рождении Y, причем эта вариация обусловлена изменением включенных в модель регрессии факторов X1, X4;

R2=показывает, что регрессионная модель объясняет 94,7 % вариации средней ожидаемой продолжительности жизни при рождении Y, причем эта вариация обусловлена изменением включенных в модель регрессии факторов X1, X4;

· стандартная ошибка регрессии

показывает, что предсказанные уравнением регрессии значения средней ожидаемой продолжительности жизни при рождении Y отличаются от фактических значений в среднем на 2,252208 лет.

Средняя относительная ошибка аппроксимации определяется по приближенной формуле:

Sрег

Eотн≈0,8 · — · 100%=0.8 · 2.252208/66.9 · 100%≈2.7

− y

где ![]() тыс. руб. — среднее значение продолжительности жизни (определено с помощью встроенной функции «СРЗНАЧ»; прил. 1).

тыс. руб. — среднее значение продолжительности жизни (определено с помощью встроенной функции «СРЗНАЧ»; прил. 1).

Еотн показывает, что предсказанные уравнением регрессии значения годовой прибыли Y отличаются от фактических значений в среднем на 2,7 %. Модель имеет высокую точность (при ![]() — точность модели высокая, при

— точность модели высокая, при ![]() — хорошая, при

— хорошая, при ![]() — удовлетворительная, при

— удовлетворительная, при ![]() — неудовлетворительная).

— неудовлетворительная).

5.Для экономической интерпретации коэффициентов уравнения регрессии сведем в таблицу средние значения и стандартные отклонения переменных в исходных данных (табл. 4). Средние значения были определены с помощью встроенной функции «СРЗНАЧ», стандартные отклонения — с помощью встроенной функции «СТАНДОТКЛОН» (см. прил. 1).

Таблица 4

Средние значения и стандартные отклонения используемых переменных

| Переменная | Y | X1 | X4 |

| Среднее | 66,9 | 29,75 | 40,9 |

| Стандартное отклонение | 9,6 | 28,76 | 34,8 |

1) Фактор X1 (ВВП в паритетах покупательной способности)

Значение коэффициента b1=0,044918 показывает, что рост ВВП в паритетах покупательной способности на 1 %. приводит к повышению средней ожидаемой продолжительности жизни при рождении на 0,044918 лет.

Средний коэффициент эластичности фактора X1 имеет значение

x1 29.75

Е1= b1 · ― = 0.044918 · ____ ≈ 0.01997

y 66.9

Он показывает, что при увеличении ВВП в паритетах покупательской способности на 1 % годовая прибыль увеличивается в среднем на 0,01997 %.

2) Фактор X4 (коэффициент младенческой смертности)

Значение коэффициента b4=(-0,24031) показывает, что рост коэффициента младенческой смертности на 1 %. приводит к уменьшению средней ожидаемой продолжительности жизни при рождении в среднем на -0,24031 лет.

Средний коэффициент эластичности фактора X4 имеет значение

x4 40.9

Е4 = b4 · ― = - 0.24031 · ____ ≈ 0.1469

y 66.9

Он показывает, что при увеличении коэффициента младенческой смертности на 1 % средняя ожидаемая продолжительность жизни увеличивается в среднем на 0,1469 %.

Средний коэффициент эластичности для фиктивных переменных лишен смысла, поэтому не рассчитывается.

Сравним между собой силу влияния факторов, включенных в регрессионную модель, на годовую прибыль, для чего определим их бета–коэффициенты:

Sx1 28.76

B1 = b1 · ― = 0.044918 · ____ ≈ 0.1346;

Sy9.6

Sx4 3 4.8

B4 = b4 · ― - 0.24031 · ____ ≈ - 0.8711

Sy9.6

Сравнивая по абсолютной величине значения бета–коэффициентов, можно сделать вывод о том, что на изменение средней ожидаемой продолжительности жизни при рождении Y сильнее всего влияет ВВП в паритетах покупательской способности Х1, далее по степени влияния следует коэффициент младенческой смертности Х4.

Определим дельта–коэффициенты факторов:

ry,x1 0.780235

Δ1 = B1 · ___ = 0.1346 · _______ ≈ 0.11094;

R2 0.946585

ry,x4 - 0.96876

Δ4 = B4 · ___ = - 0.8711 · _______ ≈ 0.8915;

R2 0.946585

где ry,x1=0,780235; ry,x4=(–0,96876); — коэффициенты корреляции между парами переменных Y–X1 и Y–X4 соответственно (см. табл. 1); R2=0,946585 — множественный коэффициент детерминации (см. табл. 3).

Сумма дельта–коэффициентов факторов, включенных в модель, должна быть равна единице. Небольшое неравенство может быть вызвано погрешностями промежуточных округлений.

Таким образом, в суммарном влиянии на среднюю ожидаемую продолжительность жизни при рождении Y всех факторов, включенных в модель, доля влияния ВВП в паритетах покупательной способности X1 составляет 11,094 %, коэффициента младенческой смертности Х4 — 89,15 %.

6.Рассчитаем прогнозное значение годовой прибыли, если прогнозные значения факторов составят 75 % от своих максимальных значений в исходных данных. Максимальные значения факторов были определены с помощью встроенной функции «МАКС» (см. прил. 1). Прогнозные значения рассчитываются только для количественных факторов X1 и X4:

· фактор Х1: х01=0,75*х1max=0.75*100=75;

· фактор Х4: x04=0.75*x4max=0.75*124=93.

Среднее прогнозируемое значение (точечный прогноз) годовой прибыли государственной компании (x06=0) составляет:

Для частной компании (x06=1) этот показатель равен

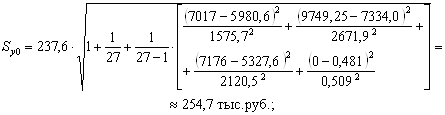

Стандартная ошибка прогноза фактического значения годовой прибыли y0 рассчитывается по формуле

Так как фиктивная переменная Х6 может принимать два значения — 0 или 1, то Sy0 определяется для обоих случаев:

· для государственных компаний (x06=0):

· для частных компаний (x06=1):

Построим интервальный прогноз фактического значения годовой прибыли y0 с доверительной вероятностью g=0,8. Доверительный интервал имеет вид:

![]() ,

,

где tтаб=1,321 — табличное значение t-критерия Стьюдента при уровне значимости ![]() и числе степеней свободы

и числе степеней свободы ![]() (p=4 — число факторов в модели) (см. Справочные таблицы).

(p=4 — число факторов в модели) (см. Справочные таблицы).

Для государственных компаний:

![]() тыс. руб.

тыс. руб.

Таким образом, с вероятностью 80 % годовая прибыль государственных компаний при заданных значениях факторов будет находиться в интервале от 272,4 до 945,4 тыс. руб.

Для частных компаний:

![]() тыс. руб.

тыс. руб.

С вероятностью 80 % годовая прибыль частных компаний будет находиться в интервале от 499,1 до 1173,7 тыс. руб.

[1]Для копирования снимка окна в буфер обмена данных WINDOWS используется комбинация клавиш Alt+Print Screen (на некоторых клавиатурах — Alt+PrtSc).

Похожие работы

... очень важно представить прямые затраты в виде процента от объема продаж. Ваши запасы товаров в отдельные моменты могут значительно увеличиваться, и Вам стоит иметь это ввиду в процессе планирования прибыли. Однако Вам нужно учитывать любое увеличение запаса товаров при планировании движения денежных средств для того, чтобы обеспечить его финансирование. 4. Валовая прибыль Валовой прибылью ...

... о финансовых результатах»), данные оперативного учета. Анализ прибыли и рентабельности осуществляется в определенной последовательности. Основные этапы анализа приведены на рис. 8.7. Первый этап – анализ формирования прибыли и рентабельности на предприятиях торговли и общественного питания. Он включает три стадии. На первой стадии рассматривается динамика суммы и уровня показателей прибыли и ...

... роль в этом сыграли Первая и Вторая мировые войны, в ходе которых финансовые рынки стран превратились в «руины», подобно городам после бомбардировок... Финансовый кризис 1907 года Череду кризисов ХХ века открывает кризис 1907 года, затронувший 9 стран. Причины его – сугубо экономические, выраженные в увеличении Банком Англии учетной ставки до 6% с первоначальных 3,5%. Целью таких действий ...

... спорт", которые мы рассматриваем как достоверные, точно отражающие финансово-экономическое состояние фирмы. Эти материалв включали: годовые и квартальные отчеты фирмы, инвентарные списки имущества, схемы расположения основных объектов, данные по выпукаемой продукции, по потребителям и поставщикам, а также краткосрочные прогнозы руководства о будущей дятельности фирмы. 2. Посещение всех объектов ...

0 комментариев