Контроль. У процесі реалізації цієї функції здійснюється контроль запланованих заходів, у тому числі моніторинг і аналіз результатів їх виконання

Маркетингове управління на підприємстві

Оцінка ринкових можливостей підприємства

Аналіз елементів комплексу маркетингу

Встановлення кінцевої ціни. Перед виходом товару на ринок їх власник може розглянути ще додаткові міркування, зокрема, про цінове сприйняття ціни

Оцінка ефективності маркетингової діяльності

Навигация

Встановлення кінцевої ціни. Перед виходом товару на ринок їх власник може розглянути ще додаткові міркування, зокрема, про цінове сприйняття ціни

Маркетингове управління діяльністю підприємств в умовах ринку

59435

знаков

5

таблиц

3

изображения

6. Встановлення кінцевої ціни. Перед виходом товару на ринок їх власник може розглянути ще додаткові міркування, зокрема, про цінове сприйняття ціни.

Вибір механізму товарного руху – одне з найскладніших рішень керівництва господарства. Вибрані господарством канали розповсюдження безпосередньо впливають на всі інші рішення в сфері маркетингу.

Товар, його якість, ціна, канали розповсюдження і рівень сервісного обслуговування мають потужний інформаційний та емоційний сигнал, який підприємство – виробник посилає потенційним споживачам. Перенесення цього сигналу в ланцюжку виробник – споживач значною мірою залежить від ефективності комунікативної політики, що здійснюється через рекламу, пропаганду, стимулювання збуту й особистий продаж.

З огляду на вплив та результативність найбільш дієвими заходами є реклама і стимулювання збуту. Метою реклами є вплив на споживчий вибір покупця продовольчих товарів. Крім того, реклама може бути призначена для того, щоб впливати на рішення виробника, посередників, реалізаторів продукції. Однак основною властивістю реклами є платність, яка часто є висока. Аграрні підприємства, в тому числі Дослідне господарство Сумського інституту агропромислового виробництва УААН, не завжди спроможні її виплатити. Наприклад, виготовлення рекламної пісні на радіо коштує приблизно 500 у.о., а створення простенького рекламного повідомлення – 100 у.о. Вартість одноразової подачі тридцяти секундного ролика у залежності від години ефіру коштує в середньому 25–30 у.о. Вартість ефірного часу на радіо становить в середньому 12–15 дол. США за 30 секунд. Розміщення реклами на регіональному телеканалі коштує у середньому від 150 до 350 у.о. за 1 секунду [4]. Отже, проблемою створення хорошої реклами є можливість фінансування цієї роботи.

Маркетингові заходи зі стимулювання збуту спрямовані на споживача, на торговельних посередників і власний торговельний персонал. Стимулювання споживачів здійснюється через різноманітні знижки (за кількість, за готівку, функціональні знижки, передсвяткові); розповсюдження купонів (купон – це своєрідний сертифікат, який видається покупцю і дає йому право на певну знижку). Часто прийоми стимулювання перетворюються на певну гру. Одним із прийомів стимулювання збуту є підкріплення придбаного товару наданням додаткових послуг (наприклад, безкоштовні транспортні вантажно-розвантажувальні послуги).

Стимулюванням посередників розв'язують такі завдання: заохочення обсягів збуту; заохочення обміну передовим досвідом в реалізації конкретного товару; досягнення ритмічного надходження замовлень від посередників.

3. Планування впровадження маркетингових заходів

3.1 Розрахунок витрат на маркетинг

Для фірми планування є діяльністю вищого рівня, яка досить часто призводить до покращення показників збуту та прибутків.

Планування складається з двох частин – стратегічне планування та планування маркетингу.

Стратегічний план фірми визначає, якими саме виробництвами вона буде займатися, і викладає задачі цих виробництв. Потім для кожного із них необхідно розробити власні деталізовані плани [16]. Якщо виробництво включає в себе декілька асортиментних груп, декілька товарів, марок та ринків, на кожну із цих позицій повинен бути розроблений окремий план. Саме тому ми маємо справу з планами виробництва, планами випуску товарів, планами випуску марочних виробів та планами ринкової діяльності. Всі ці плани називаються одним терміном – «план маркетингу». Саме завдяки плану маркетингу підприємство робить прогнозний розрахунок витрат на маркетинг та очікуваних кінцевих результатів.

Розглянемо основні розділи маркетингового плану та безпосередньо зупинимося на етапах розробки бюджету маркетингу. До розділів належать наступні: коротка характеристика контрольних показників, виклад поточної маркетингової ситуації, перелік небезпек та можливостей, перелік задач та проблем, стратегії маркетингу, програми дій, бюджети та порядок контролю.

Безпосередньо детальніше розглянемо такий розділ плану як бюджет. Бюджет представляє собою план витрат та прибутків. У графі «Надходження» наводиться прогноз відносно кількості та ціни товарних одиниць, які будуть продані. У графі «Витрати» показують затрати виробництва, товароруху та маркетингу, їх різниця дає суму очікуваного прибутку. Затверджений бюджет є основою для здійснення закупівлі матеріалів, розробки графіків виробництва, планування потреби в робочій силі та проведення маркетингових заходів.

Зараз розглянемо процес розробки бюджету маркетингу.

Планування на основі показників цільового прибутку. Дана схема передбачає планування в декілька етапів:

1. Здійснюється оцінка загального обсягу ринку товару на наступний рік. Оцінка формується шляхом співвідношення нещодавніх темпів росту ринку з обсягом ринку в поточному році.

2. Прогнозують частку фірми на ринку певного товару в майбутньому році.

3. На даному етапі проводять прогноз обсягів збуту.

4. Установлюють ціну продажу дистриб'юторам.

5. Розраховують суму надходжень від продажу товару шляхом множення показника розрахункового обсягу продажу на ціну.

6. Визначають суму змінних витрат.

7. На даному етапі з ціни продажу товару вираховують суму змінних витрат, різницю множать на розрахунковий показник обсягу збуту товару.

Таким чином, отримують прогнозований розмір валового прибутку, за рахунок якого будуть покриватися постійні затрати та витрати на проведення маркетингу.

8. Розрахунок суми постійних витрат.

9. Розрахувавши валовий прибуток, за рахунок якого будуть покриті постійні затрати, затрати на проведення маркетингу та отримують дохід. Вирахувавши із даної суми суму постійних витрат, отримують різницю, за рахунок якої будуть виплачені витрати на маркетинг, і отримають дохід.

10. Розраховують суму цільового прибутку.

11. Розрахунок можливих витрат на маркетинг.

12. Розподіл бюджету на маркетинг:

• Реклама;

• Стимулювання збуту;

• Маркетингові дослідження.

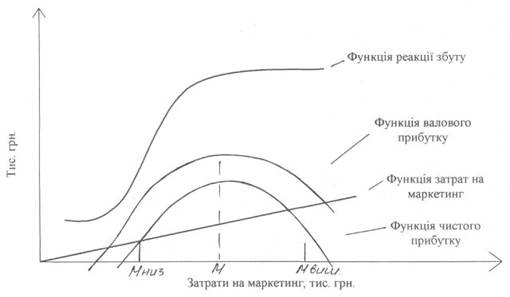

Планування на основі оптимізації прибутку. Планування на основі показників цільового прибутку забезпечує задовільний, але не обов'язково максимальний прибуток. Оптимізація прибутку потребує від керівника чіткого розуміння взаємозв'язку між обсягом збуту та різними складовими комплексу маркетингу. Для забезпечення взаємозв'язку між обсягом збуту та одним або декількома елементами комплексу маркетингу треба користуватися терміном функція реакції збуту. Функція реакції збуту – прогноз вірогідного обсягу продажу протягом визначеного часу при різних рівнях витрат на один або декілька елементів комплексу маркетингу.

Одна із можливих функцій показує, що чим більше фірма витрачає протягом визначеного часу на маркетинг, тим є вище вірогідний обсяг збуту. При цьому дуже високий рівень затрат може й не дати пропорційно високого росту збуту.

Скорочення обсягів збуту при дуже високому рівні затрат пояснюється рядом причин. По-перше, існує певна гранична межа загального потенційного попиту на будь – який конкретний товар. По-друге, по мірі інтенсифікації фірми своїх маркетингових зусиль конкуренти почнуть займатися тим же самим, у результаті чого кожна компанія зіштовхнеться з наростаючою протидією збуту. По – третє, в результаті постійного та незмінного збільшення темпів росту збуту в кінці кінців виникали б монополії [1].

На рис. 3.1 наведено декілька кривих, за допомогою яких можна вийти на показники оптимального рівня маркетингових затрат. Функція реакції збуту виражена в сумі отриманих від продажу грошей, що дозволяє визначити рівень маркетингових затрат, що відповідає максимальному рівню прибутку [7].

Для визначення оптимального рівня маркетингових затрат необхідно видалити із функції реакції збуту всі не маркетингові витрати і отримати в результаті функцію валового прибутку. Потім функцію маркетингових затрат представляють у вигляді прямої. Після цього отримують функцію прибутку – нетто як різницю функції маркетингових затрат та функції валового прибутку. Функція прибутку – нетто вказує на позитивний чистий прибуток при рівні маркетингових затрат між Mниз. та Mвиш. Це говорить про раціональний діапазон затрат на маркетинг. Функція чистого прибутку досягає свого максимуму в точці М. Таким чином, рівень маркетингових затрат, що забезпечують отримання максимального чистого прибутку, повинен дорівнювати М грн.

Рис. 3.1. Взаємозв'язок між обсягом збуту, рівнем затрат на маркетинг та прибутком

Графічний розв'язок можна замінити числовим або алгебраїчним. До речі, це все одно необхідно буде зробити, якщо обсяг збуту є похідним від більше ніж однієї перемінної комплексу маркетингу.

Похожие работы

... діяльності можна поділити на матеріальні, соціальні та мотиви примусового характеру. Відповідно до цього розрізняють економічні, соціально-психологічні та організаційні методи стратегічного управління діяльністю підприємств. Усі названі методи органічно взаємозв'язані й використовуються не ізольовано, а комплексно. Проте провідними треба вважати саме економічні методи. Організаційні методи ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

... мають загальний географічний діапазон діяльності (Україна), однакову кількість обслуговуючих ринкових сегментів, різноманітність технологій в представленні товару. РОЗДІЛ 3. Розробка заходів щодо удосконалення організації та управління діяльністю підприємства 3.1 Організація нового бізнес – напрямку підприємства У зв'язку з ситуацією, що склалася, в країні, ціни на дизельне паливо стрі ...

... ільші частки на ринку, перевищує 70 відсотків і при цьому вони не доведуть, що стосовно них не виконуються умови ч. 4 ст. 12 Закону. Аналіз та оцінка механізму управління антимонопольною діяльністю підприємства Саме по собі монопольне становище того або іншого суб'єкта господарювання не визнається порушенням законодавства про захист економічної конкуренції. Таким порушенням Закон України " ...

0 комментариев