Навигация

Методи оцінки прав на об'єкти інтелектуальної власності

29544

знака

0

таблиц

1

изображение

8. Методи оцінки прав на об'єкти інтелектуальної власності

Розроблення методики оцінки вартості прав на об'єкти інтелектуальної власності і нематеріальних активів, створених на їх базі, є надзвичайно важливим та актуальним завданням. Водночас, багато спеціалістів стверджують, що єдиної методики оцінки вартості прав на об'єкти інтелектуальної власності ще не створено, а дослідник цієї проблематики В. Мухопад доводить про неможливість створення єдиної такої методики.

Проте існують підходи чи загальна методологія оцінки вартості прав на об'єкти інтелектуальної власності. Вони ґрунтуються на виявленні опосередкованого впливу інтелектуальної власності на кінцевий результат. При цьому найбільш значущим стає визначення реальних ознак прояву інтелектуальної власності для того, аби потім виміряти їхній вплив на цей результат.

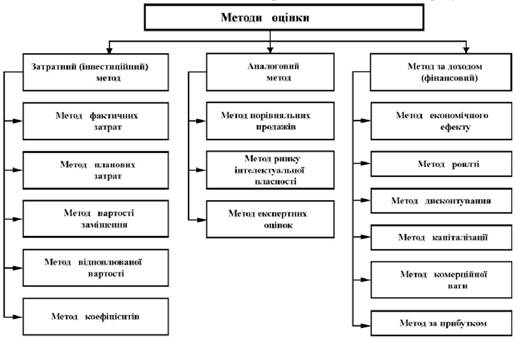

Тривалі емпіричні спостереження дали змогу виокремити низку характерних рис та ознак, які виявляються у разі використання об'єктів інтелектуальної власності. Вони описуються такими поняттями, як ефективність, ціна, затрати, собівартість, ринкова вартість, неочевидність рішення, світова популярність, вага на ринку, новизна тощо. Аналіз зазначених понять дає можливість здійснити класифікацію методів оцінки вартості прав на об'єкти інтелектуальної власності (рис. 1).

Рис. 1 – Класифікація методів оцінки вартості прав на об’єкти інтелектуальної власності

Концепція методу за доходом базується на визнанні причинного зв'язку між функціональними (фізичними, технічними, економічними) властивостями об'єктів інтелектуальної власності і результатами його використання. В основу цього методу покладено перенесення вартості конкретного об'єкта, визначеної сьогодні, на майбутні періоди відтворення зазначеного об'єкта. При цьому передбачається, що ніхто не буде вкладати капітал у придбання об'єктів інтелектуальної власності, якщо такий самий прибуток можна одержати іншим шляхом.

Визначення вартості нематеріального активу за прибутком підприємства може здійснюватися за допомогою двох основних способів: прямою капіталізацією прибутку та дисконтуванням чистих грошових потоків.

В основу дисконтування покладено один із фінансових законів – "сьогоднішні гроші коштують дорожче, ніж завтрашні". При цьому аксіому, що чим далі час одержання прибутку, то швидше зменшуватиметься його вартість, зумовлено не стільки інфляційними процесами, скільки втратами від неефективного вкладення коштів (втраченою вигодою).

Капіталізація є іншим різновидом методики визначення вартості капіталу. Основна ідея цього способу оцінки полягає у тому, що одержуваний від використання капіталу прибуток і загальна вартість капіталу пов'язані між собою борговими відносинами, які потребують повернення капіталу і одержання прибутку від його використання. Зазначений спосіб широко практикується під час оцінювання нерухомості.

Затратний метод передбачає визначення затрат на відтворення початкової вартості об'єктів інтелектуальної власності у складі нематеріальних активів підприємства з урахуванням його наступних вдосконалень або заміни з визначенням режимів амортизації на період подальшого використання з метою встановлення його реальної вартості. Як правило, затратні методи оцінки використовуються на початкових етапах життєвого циклу об'єктів інтелектуальної власності, які стосуються соціальної сфери, космосу, оборонних програм тощо.

Вартість прав на об'єкти інтелектуальної власності, визначену методом початкових затрат, називають ще історичною, тому що вона, насамперед, базується на фактично здійснених витратах, одержаних з бухгалтерської звітності підприємства за декілька останніх років. При цьому звертають увагу на їхній розмір і термін здійснення, якщо необхідно, коригують до реальних умов господарської діяльності підприємства і залежно від терміну давності (метод наведених витрат).

Фахівці вважають затратний метод оцінки єдино реальним для оцінки вартості прав на об'єкти інтелектуальної власності у космічній техніці, оборонній промисловості, ядерній енергетиці, попередженні надзвичайних ситуацій і катастроф тощо.

Треба підкреслити основну перевагу затратного методу, який дає змогу оцінити права на захист об'єкта, що працюватиме у виробництві або інших сферах життя лише в майбутньому. Враховуючи величезні суми, які витрачаються на вивчення ринку, рекламу, просування бренду тощо, можна вважати, що це буде максимально наближеною вартістю прав на об'єкти інтелектуальної власності до реальної.

В основі аналового методу оцінки вартості прав на об'єкти інтелектуальної власності лежить порівняльний аналіз продажів. Сутність цього методу полягає у прямому порівнянні об'єкта, який оцінюється, з іншими, схожими за якістю, призначенням і корисністю, проданими за порівнюваний час на аналогічному ринку.

За цим методом вартість прав на об'єкти інтелектуальної власності визначається ціною, яку на ринку на момент оцінки можуть заплатити за аналогічний за якістю, призначенням і корисністю об'єкт, з урахуванням відповідних коригувань щодо розбіжностей між об'єктом, що оцінюється, і його аналогом.

Для оцінки вартості прав на об'єкти інтелектуальної власності також може бути застосовано метод "роялті", який пропонує дослідник О. Новосельцев. Як обґрунтування права на існування цього методу можна вважати наявну практику міжнародного досвіду продажу ліцензій. Відомий фахівець у галузі інтелектуальної власності П. Крайнєв відносить цей метод до комбінованого, що поєднує методи продажів і доходу.

Отже, пошук єдиної методики оцінки об'єктів інтелектуальної власності як складових інтелектуального капіталу є доволі складним. Відтак методика може спиратись лише на конкретні цілі оцінки з урахуванням тих чи інших особливостей конкретних об'єктів інтелектуальної власності. Це не означає, що немає жодних об'єктивних засобів оцінки. Навпаки, існують наведені вище підходи, які здебільшого добре себе зарекомендували на практиці.

Висновок

В основі економіки лежать інтелектуальні ресурси, інтелектуальний капітал, наука, процеси трансферу результатів творчої діяльності у виробництво матеріальних та духовних благ.

Інтелектуальна власність – це один з ресурсів залучення додаткових коштів шляхом кредитування. Це також захист від конкурентів і можливість одержання додаткових доходів шляхом заключення ліцензійних договорів на передачу зареєстрованих прав. Інтелектуальна власність – це один з найважливіших елементів корпоративного керування у великих структурах, холдингах, групах компаній.

Інтелектуальна власність – багатомірна складна система відносин всекористування, що стають актуальною складовою процесів привласнення продуктів творчої діяльності людини, спрямованої на розвиток і реалізацію своїх здібностей, завдяки чому нагромаджується і використовується інтелектуально-духовний потенціал суспільного розвитку.

Інтелектуальна продукція генерує нові ідеї, вирішує проблеми обмеженості невідтворних ресурсів, товарів, послуг, робочих місць, проблему збереження навколишнього середовища та підвищення рівня життя населення.

В Україні інтелектуальна власність може тією рушійною силою, яка надасть потужний імпульс розвитку країни, гарантуватиме економічну безпеку країни, сприятиме входженню нашої держави у світову спільноту як достойного партнера.

Список використаної літератури

1. Аналіз банківської діяльності. Підручник / А. М. Герасимович, М. Д. Алексеєнко, І. М. Парасій-Вергуненко – К.: КНЕУ, 2004.

2. Базилевич В.Д. Інтелектуальна власність [Текст]: Підручник./В.Д.Базилевич. – К.: Знання, 2006.

3. Бутнік-Сіверський О.Б. Інтелектуальний капітал: теоретичний аспект // Інтелектуальний капітал – 2002, № 1.

4. Маркова Н. С. Теоретико-методичні основи формування й розвитку інтелектуального капіталу. Автореферат дисертації на здобуття наукового ступеня кандидата економічних наук. Харків. – 2005.

5. Мікульонок І.О. Основи інтелектуальної власності. Навч. посіб. – К.: ІВЦ "Видавництво "Політехніка", Ліра-К, 2005.

6. Основи інтелектуальної власності. Цибульов П.М. – Київ, 2005.

7. Цивільне право України: Підручник: За ред. О.В. Дзери, Н.С. Кузнєцової. – 2-е вид., допов. і перероб. – К.: Юрінком Інтер, 2005.

8. http://patent.km.ua/ukr/articles/i99

9. http://uk.wikipedia.org/wiki/

Похожие работы

... дослідження можна дійти висновку, що договірні конструкції купівлі-продажу, дарування, найму (оренди) не можуть застосовуватися до майнових прав інтелектуальної власності. Розділ 2. Правове регулювання договорів на розпорядження майновими правами інтелектуальної власності 2.1 Поняття та елементи ліцензійного договору Одним з повноважень особи, яка має майнові права інтелектуальної ...

... науковими працівниками, аспірантами і студентами - з іншого. Більшість університетів намагаються накласти на дослідників контрактне зобов'язання про передання університетові майнових прав на створені об'єкти права інтелектуальної власності. Однак ці Умови в контракті особистого найму не завжди мають чинність закону. Наприклад, у Великій Британії такі умови будуть скасовані відповідно до Акта про ...

... фінансування, потрібних для проведення патентування, рекламних компаній тощо. Особливої актуальності сьогодні набирають питання охорони інтелектуальної власності, створеної під час міжнародного науково-технічного співробітництва та роботи спільних підприємств. Правовою основою для такого регулювання мають бути конкретні договори, розроблені з врахуванням підписаних Україною міжнародних угод щодо ...

... ів на основних напрямах науково-технологічного прогресу, а й інтелектуалізації та гуманізації виробництва, управління політики, міжлюдських відносин, піднесення їх культурного рівня. 2 Поняття та сутність права інтелектуальної власності Термін «власність» щодо результатів творчої діяльності у законодавстві і спеціальній літературі використовується уже давно. Наведені вище приклади із ...

0 комментариев