Анализ показателей розничного товарооборота предприятия

Анализ показателей розничного товарооборота торгового предприятия «Ситора»

Анализ издержек и прибыли торгового предприятия «Ситора»

Прибыль, рентабельность и эффективность деятельности торгового предприятия «Ситора»

Повышение эффективности работы торгового предприятия «Ситора»

Навигация

Анализ показателей розничного товарооборота торгового предприятия «Ситора»

Повышение эффективности работы торгового предприятия

72576

знаков

10

таблиц

3

изображения

2.2 Анализ показателей розничного товарооборота торгового предприятия «Ситора»

Ритмичность оценивается по периодам времени в деятельности организации (кварталам, месяцам, декадам, неделям, дням), а равномерность — в разрезе предприятий или отдельных торговых единиц. Методика расчетов при этом одинакова. Анализ позволяет установить, насколько ритмично развивается розничная реализация и равномерно удовлетворяется спрос покупателей на товары. При наличии оперативной информации об изменении розничных цен его можно производить в сопоставимом виде.

Анализ товарооборота предприятия «Ситора» по общему объёму и ритмичности торговой деятельности проведем по месяцам за 2008-2009 г.г. Для исследования построим таблицу на основании данных журнала кассира-операциониста [см. приложение № 1] на начало каждого месяца за 2008-2009 г.г. (таб. 2.1).

Таблица 2.1. Товарооборот торгового предприятия «Ситора» за 2008-2009 г.г.

| Месяц | Товарооборот, сомон. | |

| 2008 | 2009 | |

| Январь | 343461,50 | 4883824,70 |

| Февраль | 548819,60 | 5407422,20 |

| Март | 822152,00 | 5976592,60 |

| Апрель | 1214163,91 | 6547718,70 |

| Май | 1544614,00 | 7023724,10 |

| Июнь | 1922924,20 | 7563436,40 |

| Июль | 2293356,70 | 8107473,50 |

| Август | 2651416,00 | 8616671,40 |

| Сентябрь | 3051780,70 | 9127846,50 |

| Октябрь | 3372252,00 | 9638291,30 |

| Ноябрь | 3802292,70 | 10187636,70 |

| Декабрь | 4197712,30 | 10704879,50 |

| Январь 2010 г. | - | 11398129,30 |

Исходя из данных в таблице, рассчитаем валовой оборот за месяц. Для этого из суммы последующего месяца вычитаем сумму предыдущего месяца каждого года.

2008 г.

Январь: 548819,60 – 343461,50 = 205358,10

Февраль: 822152 – 548819 = 273332,40

Март: 1214163,91 – 822152 = 392011,91

Апрель: 1544614 – 1214163,91 = 330450,09

Май: 1922924,20 – 1544614 = 378310,10

Июнь: 2293356,70 – 1922924,20 = 370432,50

Июль: 2651416 – 2293356,70 = 358059,30

Август: 3051780,70 – 2651416 = 400364,70

Сентябрь: 3372252 – 3051780,70 = 320471,30

Октябрь: 3802292,70 – 3372252 = 430040,70

Ноябрь: 4197712,30 – 3802292,70 = 395419,60

Декабрь: 4883824,70 – 4197712,30 = 686112,40

2009 г.

Январь: 5407422,20 – 4883824,70 = 523597,50

Февраль: 5976592,60 – 5407422,20 = 569170,40

Март: 6547718,70 – 5976592,60 = 571126,10

Апрель: 7023724,10 – 6247718,70 = 476005,40

Май: 7563436,40 – 7023724,10 = 539712,10

Июнь: 8107473,50 – 7563436,40 = 544037,10

Июль: 8616671,40 – 8107473,50 = 509197,90

Август: 9127896,50 – 8616671,40 = 511225,10

Сентябрь: 9638291,30 – 9127896,50 = 510394,80

Октябрь: 10187636,70 – 9638291,30 = 549345,40

Ноябрь: 10704879,50 – 10187636,70 = 517242,80

Декабрь: 11398129,30 – 10704879,50 = 693249,80

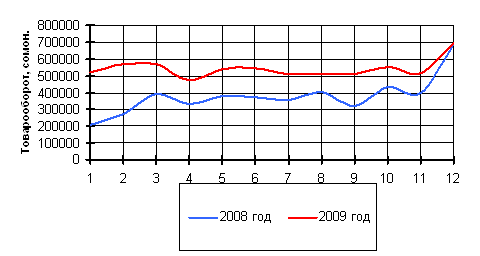

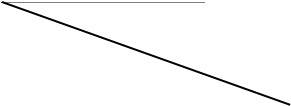

Из полученных данных построим график изменения товарооборота по месяцам для анализа ритмичности торговой деятельности предприятия.

Из графика изменения товарооборота предприятия «Ситора» видно, что рост товарооборота колеблется в течение года по месяцам. Как правило, максимальным оборот бывает в декабре, а также в феврале-марте. Это связано с тем, что многие покупатели традиционно приобретают парфюмерно-косметическую продукцию в качестве подарка на Новый год, 23 Февраля и 8 Марта. А спады в объёме продаж наиболее заметны в апреле и сентябре. Весеннее падение является следствием создания у покупателей определённого товарного запаса, вследствие полученных ими подарков, а осеннее падение продаж обусловлено двумя основными факторами: «Ситора» (рис.2.1).

Рис. 2.1. График изменения товарооборота предприятия «Ситора» по месяцам

- падение покупательской способности связано с завершением массового сезона отпусков;

- в связи с повышением покупательской потребности в сезонных товарах, связанных с необходимостью подготовить детей к началу учебного года, а также закупить одежду и обувь к осенне-зимнему периоду.

По показателям валового оборота за месяц можно вычислить среднегодовой месячный оборот (Ксг.об.) за каждый год. Для этого необходимо сложить показатели валового оборота за каждый месяц анализируемого года и разделить сумму на число месяцев в этом году.

2008г.

205358,10 + 273332,40 + 392011,91 + 330450,09 + 378310,10 + 370432,10 + 358059,30 +

![]() Ксг. об. = 12

Ксг. об. = 12

![]() + 400364,70 + 320471,30 + 430040,70 + 395419,60 + 686112,40

+ 400364,70 + 320471,30 + 430040,70 + 395419,60 + 686112,40

12= 378363,6

2009г.

523597,50 + 569170,40 + 571126,10 + 476005,40 + 539712,30 + 544037,10 + 509197,90 +

![]() Ксг. об. = 12

Ксг. об. = 12

+ 511225,10+ 510394,80 + 549345,40 + 517242,80 + 693249,80

![]() 12 = 542858,72

12 = 542858,72

Исходя из полученных данных, вычислим среднемесячный рост товарооборота (Кр.об.) 2008 г. по отношению к 2009 г., учитывая, что показатель инфляции в 2008 г. составил 15%. Для этого используем формулу

среднегодовой месячный оборот за 2008 г.

![]() Кр. об = среднегодовой месячный оборот за 2008 г. ∙ 1,15 (2.1)

Кр. об = среднегодовой месячный оборот за 2008 г. ∙ 1,15 (2.1)

Получим:

![]() 542858,72

542858,72

Кр. об = 378363,6 ∙ 1,15 = 1,25

По полученным результатам видно, что по сравнению с 2008 г. в 2009 г. произошёл значительный прирост товарооборота (25%). Это было достигнуто благодаря расширению ассортимента товара.

Похожие работы

... по товарам бытовой химии, мы можем сказать, что сама структура довольно таки стабильна и диктуется только спросом покупателей. Глава III. Повышение эффективности работы торгового предприятия «Алиса у берёзки» 3.1. Рекомендации и мероприятия по улучшению эффективности работы торгового предприятия «Алиса у берёзки» ...

... товарных запасов заключается в поддержании их на определенном уровне, в маневрировании ими. Оно предполагает принятие торговыми работниками различных коммерческих решений с целью нормализации товарных запасов. В управлении товарными запасами на предприятиях оптовой торговли удобнее всего использовать электронную вычислительную технику, на базе которой создают автоматизированные системы ...

... 6. Прекращение деятельности общества – раздел содержит информацию о порядке проведения реорганизации и ликвидации деятельности Общества. 2 ОРГАНИЗАЦИОННЫЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ 2.1. Организационная структура управления торговым предприятием Любая организация представляет собой технико-экономическую и социальную систему, описать которую можно, если определить характер ее взаимодействия с ...

... с указанием всех проведенных сумм и их итога, условного знака (шифра) и номера счетчика (против каждой суммы), порядкового номера чека, даты и клише торгового предприятия (название торговой организации, номер магазина и др.); - подсчитывают и печатают на чеке сумму сдачи, причитающейся покупателю (после выведения промежуточного итога и введения в машину суммы, внесенной покупателем); ...

0 комментариев