Федеральное Агентство по Образованию

Государственное образовательное учреждение

всшего профессионального образования

Пензенский Государственный Университет

Факультет дополнительного образования

Курсовая работа

по дисциплине: Экономика предприятия

на тему: Применение методики обеспечения безубыточности производства в экономических расчетах

Пенза 2009

Введение

Практика показывает, что производство того или иного товара становится прибыльным, если предприятие функционирует на уровне, близком к уровню проектной мощности. При этом некоторые проекты приносят убытки в течение короткого периода в начале их осуществления, другие продолжают работать с убытками достаточно долго. Причин для плохих результатов может быть много: дефекты проекта, дефицит основных и оборотных средств, низкое качество сырья или готовой продукции, неэффективность производства, недостаточный объем рынка, ценовая политика фирмы и т.д. Точка, в которой общие доходы равны общим издержкам, называется точкой безубыточности. Анализ ситуации безубыточности, выявление объема продаж, при котором доходы начнут покрывать издержки, является неотъемлемой частью финансового планирования. Анализ безубыточности демонстрирует, каким должен быть объем продаж для того, чтобы компания была в состоянии без посторонней помощи выполнить свои денежные обязательства. Такой анализ позволяет получить оценку суммы продаж, которая необходима, чтобы компания не имела убытков. Анализ безубыточности или, как его иногда называют, аналитический подход к изучению взаимосвязи между издержками и доходами при различных уровнях производства особенно полезен:

• для текущего планирования — обеспечение информацией для принятия решений путем анализа влияния изменений в цене продукции, объемах продаж, величине издержек, а также прогнозирования прибылей, убытков, денежных потоков;

• для оценки проектов — обеспечение информацией для принятия решения о приемлемости проекта при прогнозируемых издержках и доходах;

• для подготовки проектов — определение оптимального размера производственных мощностей, необходимого первоначального капитала и т.д.

При анализе ситуации безубыточности издержки обычно подразделяются на переменные и фиксированные (условно-постоянные). Как известно, к переменным относятся издержки, прямо зависящие от объемов производства — сырье и материалы, заработная плата рабочим и т.д.; к условно-постоянным — амортизация, расходы по аренде и лизингу, процентные платежи по кредитам, оплата труда менеджеров и служащих. При управлении постоянными затратами следует иметь в виду, что высокий их уровень в значительной мере определяется отраслевыми особенностями деятельности, определяющими различный уровень фондоемкости. Однако, несмотря на эти объективные ограничители, на каждом предприятии имеется достаточно возможностей снижения при необходимости суммы и удельного веса постоянных затрат. К числу таких резервов можно отнести существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема ряда потребляемых коммунальных услуг и другие. При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, так как между суммой этих затрат и объемом производства и продаж существует прямая зависимость. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет с росту маржинального дохода, что позволяет быстрее преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать примой прирост прибыли предприятия. К числу основных резервов экономии переменных затрат можно отнести снижение численности работников основного и вспомогательных производств за счет обеспечения роста. И так, в данной работе проведем анализ ситуаций безубыточного объема производства. Изучим зависимость объема производства и себестоимости продукта. Проведем расчет полной себестоимости продукта, прибыльности предприятия. Построим график ТКОП. Рассмотрим ситуацию по обеспечению безубыточной деятельности и прибыльности предприятия под воздействием различных факторов отдельно и по совокупности этих факторов. А так же сравним показатели двух конкурирующих предприятий и сделаем выводы о формировании цены на продукцию в условиях совершенной конкуренции.

Изучение зависимости объема производства и себестоимости продукта

В производственном подразделении предприятия выпускают изделия трех наименований. Плановые затраты на выполнение производственного задания приведены в таблице 1 и в приложении 1. Фактический выпуск продукции превысил задание, при этом основные фонды, общепроизводственные и общехозяйственные расходы не изменились. Необходимо:

1.Определить плановую и фактическую себестоимость единицы продукции; прирост прибыли, полученный за счет увеличения выпуска продукции и снижения себестоимости при условии сохранения действующей плановой оптовой цены изделий.

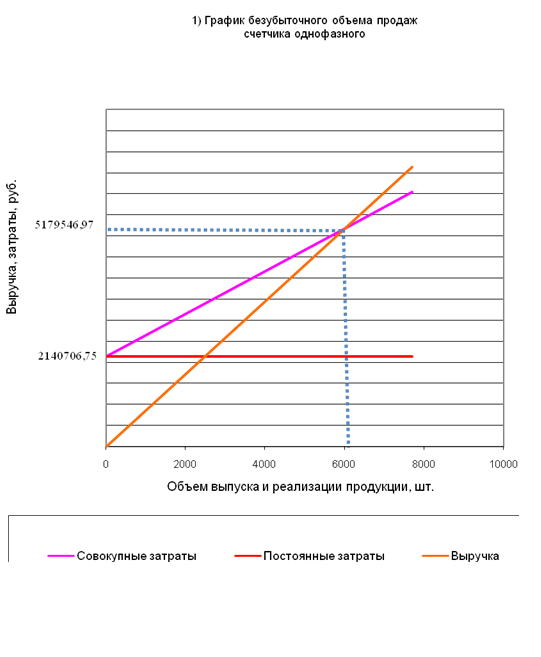

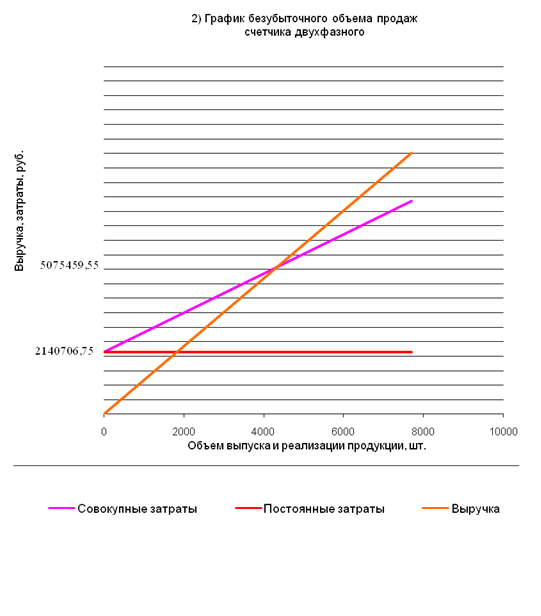

2.Распределить затраты на производство единицы продукции на постоянные и переменные расходы, построить графики зависимости; определить графически ТКОП; сделать выводы.

Таблица 1

| Наименование | Изделия | ||

| N1 | N2 | N3 | |

| 1. Основные материалы, тыс.руб. | 14.09 | 18.21 | 29.41 |

| 2. Полуфабрикаты, тыс.руб. | 16.92 | 22.48 | 57.92 |

| 3. Отходы, тыс.руб. | -0.14 | -0.13 | 0 |

| 4. Заработная плата, тыс.руб. | 35.88 | 43.95 | 66.82 |

| 5. Программа выпуска, шт. | |||

| по плану | 380 | 350 | 300 |

| фактически | 400 | 350 | 310 |

| 6. Уровень рентабельности, % | 35 | 25 | 20 |

| 7. Объем продаж по плану, % | 65 | ||

Расчет полной себестоимости и оптовой цены изделий

| Наименование | Способ определения | Изделие №1 | Изделие №2 | Изделие №3 | |||

| план | факт | план | факт | план | факт | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Основные материалы, руб. | Прямым счётом | 37,08 | 37.08 | 52.03 | 52.03 | 98.03 | 98.03 |

| 2. Покупные полуфабрикаты, руб. | То же | 44.53 | 44.53 | 64.23 | 64.23 | 193.07 | 193.07 |

| 3. Отходы, руб. | Вычитаются | -0.37 | -0.37 | -0.37 | -0.37 | 0 | 0 |

| 4. Транспортные расходы, руб. | 8% (п.1+п.2-п.3) | 6.5 | 6.5 | 9.27 | 9.27 | 23.29 | 23.29 |

| 5. Топливо и энергия на технологические цели, руб. | 25% (п.1+п.2-п.3) | 20.31 | 20.31 | 28.97 | 28.97 | 72.78 | 72.78 |

| 6. Основная заработная плата производственных рабочих, руб. | Прямым счётом | 94.42 | 94.42 | 125.57 | 125.57 | 222.73 | 222.73 |

| 7. Дополнитель-ная заработная плата, руб. | 11% п. 6 | 10.39 | 10.39 | 13.81 | 13.81 | 24.5 | 24.5 |

| 8. Отчисления в резерв по выслуге лет, руб. | 9% п. 6 | 8.5 | 8.5 | 11.3 | 11.3 | 20 | 20 |

| 9. Отчисления на социальное и медицинское страхование, пенсионный фонд, руб. | 26% (п.6 + п. 7 + - п. 8) | 29.46 | 29.46 | 39.18 | 39.18 | 69.48 | 69.48 |

| 10. Общепроиз-водственные расходы, руб. | 380% п. 6 | 358.8 | 340.86 | 447.17 | 447.17 | 846.37 | 819.07 |

| 11. Общехозяйст-венные расходы, руб | 220% п. 6 | 207.72 | 197.33 | 276.25 | 276.25 | 490.01 | 474.2 |

| 12. Производст-венная себестои-мость, руб. |

| 817.34 | 789.01 | 1067.41 | 1067.41 | 2060.26 | 2017.15 |

| 13. Коммерческие расходы, руб. | 0,45% п. 12 | 3.68 | 3.55 | 4.8 | 4.8 | 9.27 | 9.08 |

| 14. Полная себестоимость, руб. | (п. 12 + п. 13) | 821.02 | 792.56 | 1072.21 | 1072.21 | 2069.26 | 2026.23 |

| 15. Прибыль, руб. | % рентабель ности х п. 14 | 287.36 | 315.82 | 268.05 | 268.05 | 413.91 | 457.21 |

| 16. Оптовая цена, руб. | п. 14 + п. 15 | 1108.38 | 1108.38 | 1340.26 | 1340.26 | 2483.44 | 2483.44 |

Определение фактических расходов

По статье 10. «Общепроизводственные расходы» изд. № 1 величина фактических расходов составит:, т.е. По статье 10. «Общепроизводственные расходы» изд. № 3 величина фактических расходов составит: По статье 11. «Общехозяйственные расходы» изд. № 1 величина фактических расходов составит: По статье 11. «Общехозяйственные расходы» изд. № 3 величина фактических расходов составит:

Расчет фактической прибыли на каждое изделие

Таким образом, фактическая прибыль на:

единицу изд. № 1 составит:

·единицу изд. № 2 составит:

единицу изд. № 3 составит:

Определение плановой и фактической прибыльности предприятия, а так же прироста прибыли за счет изменения числа выпускаемых изделий и снижения (повышения) их себестоимости

![]()

![]()

Следовательно, за счет изменения (увеличения) числа выпускаемых изделий и снижения их себестоимости, фактическая прибыль увеличилась на 34693,3 руб.

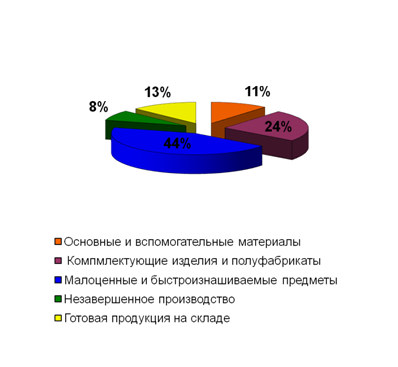

Распределение затрат

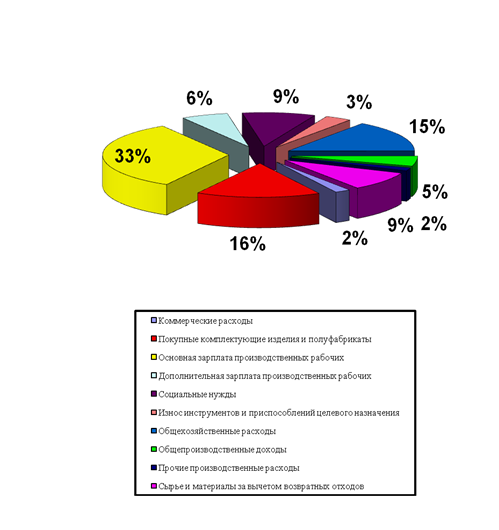

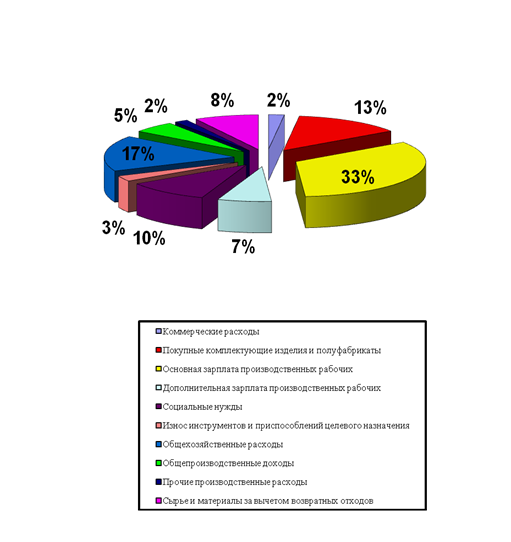

Расчет параметров к построению графика ТКОП и анализа ВОСП

| параметры | Способ определения | Изд. № 1, руб. | Изд. № 2, руб. | Изд. № 3, руб. | Всего, тыс.руб. |

|

|

| 250,82 | 343.99 | 723.88 | - |

|

| (п.10 + п.11 + п.13) | 216676 | 254877 | 390705 | 862.26 |

|

| 93311.6 | 120396.5 | 217164 | 430.87 | |

|

|

| 421184.4 | 469091 | 745032 | 1635.31 |

Влияние величины изменения постоянных расходов

| Анализ безубыточности по факторам, % | Анализ прибыльности по совокупности факторов, % | ||||

| а | b | Ц | а | b | Ц |

|

|

|

|

|

|

|

Расчитаем среднюю величину удельных переменных затрат: Критический объем: Изменение критического объема: или на 9,5% Прибыль: Изменение прибыли: или: % Следовательно, при увеличении постоянных затрат на 10% критический объем увеличивается на 9,5%, а прибыль при плановом объеме снизится на 21,77%.

Влияние изменения величины переменных расходов

При увеличении переменных расходов на 22%, средняя величина удельных переменных затарат будет равна: Критический объем: Изменение критического объема: или: 101,74 х 100/1157,03= 8,79%

Прибыль: Изменение прибыли: или: 79,8 х 10/327,19= 24,39% Следовательно, при увеличении переменных затрат на 22% критический объем возрастает на 8,79%, а прибыль при плановом объеме продаж сокращается на 24,39%.

Влияние снижения уровня действующих цен

При снижении уровня действующих цен на 12%, средняя величина удельных переменных затрат составит: Критический объем: Изменение критического объема: или: 62,57 х 100/1157,03= 5,41% Прибыль: Изменение прибыли: или 181,25 х 100/327,19= 55,4% Следовательно, при снижении уровня действующих цен на 12% критический объем возрастает на 5,41%, а прибыль при плановом объеме продаж сокращается на 55,4%.

Влияние изменения структуры ассортимента

Плановая структура при объеме выпуска 1030 шт. изделия характеризуются соотношением: изделие №1 — 36,9%, изделие №2 — 34%, изделие №3 — 29,1%. Фактическое число выпущенных изделий равно: 400+350+310=1060 шт. Фактическая структура при 65% объеме продаж характеризуется соотношением: 37,7%:33%:29,2%. При плановой структуре выпуска реализация 1060 изделий обеспечила бы прибыль:

Следовательно, изменение структуры выпускаемой продукции привело к незначительному увеличению прибыли на: или на 0,006% Однако общий критический объем продаж согласно формуле не изменяется, но происходит изменение критических объемов по каждому наименованию изделий: Вместе с тем изменение структуры ассортимента может дать значительный прирост прибыли, если в объеме выпуска будут преобладать изделия, имеющие более высокий уровень рентабельности. В данном случае, это изделие №1 (рентабельность — 35%). Однако удельный вес этого изделия в плановом объеме производства наименьший (421,18 : 1635,31) х 100 = 25,75%, изделие №2 (469,09 : 1635,31) х 100 = 28,67%, изделие №3 (745,03 : 1635,31) х 100 = 45,56%. То есть преобладает выпуск изделия №3, имеющего самый низкий уровень рентабельности (20%). Попробуем установить структурное соотношение, исходя из условия наибольшей рентабельности изделий. Например, структура характеризуется соотношением: 45%:35%:20%. Тогда объем продаж будет равен:

![]()

![]()

![]()

Соответственно количество изделий будет равно:

![]()

![]()

![]()

Совокупное влияние факторов

Анализируемые внешние факторы являются типичными при развитой рыночной экономике. Случае подобных неблагоприятных условий, руководство предприятия должно предпринять действия, которые обеспечивали бы получение прибыли и финансовую устойчивость предприятия за счет внутренних источников. В ходе анализа затрат на производство была установлена возможность уменьшения переменных затрат на 15%, за счет снижения материалоемкости и трудоемкости изделий и постоянных затрат на 15%, за счет экономии общепроизводственных и общехозяйственных расходов. Исследования рынка выявили возможность увеличения объема продаж, а также повышения уровня цен на 5%. Определим прибыль по формуле при плановом объеме продаж 65% и принятой в п.4 структуре ассортимента исходя из уровня рентабельности:

Таблица 5

| ПОИ, ден.ед. | СПИ, ден.ед. | Ц, ден.ед. | |||

| Предприятие | Предприятие | Предприятие | |||

| А | Б | А | Б | А | Б |

| 30000 | 24000 | 2.4 | 2.4 | 3,0 | 3,0 |

Таблица 6

| Показатели | Расчет | А | Б |

| 1. Постоянные издержки, ден.ед. | 30000 | 24000 | |

| 2. Средние переменные издержки, ден.ед. | 2.4 | 2.4 | |

| 3. Цена реализации, ден. ед. | 3,0 | 3,0 | |

| 4. Средняя величина покрытия издержек, ден.ед. | п.3 - п.2 | 0.6 | 0.6 |

| 5. Коэффициент покрытия издержек, % | (п.4 : п.3) х 100 | 20 | 20 |

| 6. ТКОП, ден.ед. | п.1 : п.5 | 150000 | 120000 |

По цене реализации 2,857 ден.ед. Безубыточность реализации предприятия Б будет равна 150000 ден.ед., как у предприятия А, т.е. предприятие Б может снизить цену реализации на 4,77% и окажется в более выгодных условиях для завоевания большей доли рынка продукта Х, чем предприятие А Теперь необходимо определить действия ведущего предприятия А, которое должно принять меры для сохранения рынка сбыта. Учитывая большой опыт работы, квалифицированный персонал, высокую репутацию, предприятие может расчитывать только на снижение переменных издержек. 1. Необходимо определить на сколько процентов нужно снизить переменные издержки, чтобы обеспечить безубыточность реализации не хуже, чем у предприятия Б при исходной цене реализации (т.е.120000 ден.ед.). % отсюда:

Таблица 7

| Предприятие А | ПОИ | СПИ | Ц | СВП |

| ТКОП |

| 30000 | 2.25 | 3,0 | 0.75 | 25 | 120000 |

Таким образом, достаточно снизить СПИ на 6,25% и предприятие А окажется в условиях, обеспечивающих возможность снижения цены реализации до уровня предприятия Б, т.е. 2,857 ден.ед. 2. Теперь расчитаем показатели безубыточности предприятия А в соответствии с вновь установленными СПИ и ценой реализации. отсюда: %

Таблица 8

| Предприятие А | ПОИ | СПИ | Ц | СВП |

| ТКОП |

| 30000 | 2.25 | 2,857 | 0.61 | 21.25 | 141176.5 |

Из сравнения показателей двух конкурирующих предприятий видно, что несмотря на снижение цены реализации на 4,77%, предприятие А еще более укрепило свое положение на рынке сбыта.

Вывод

Успех работы любой компании измеряется величиной полученной прибыли и ее ростом. Рост прибыли справедливо связывают с ростом объемов продаж. Как нет предела совершенству, так нет того объема продаж и прибыли, достигнув который, можно сказать: "больше не надо". По мере развития "аппетиты" компании растут: сначала осваиваем родной регион, потом - соседние, далее - всю страну до самых до окраин, и, наконец, - выходим (дай бог) на мировые рынки. На каждом из этих этапов возникает логичное стремление как можно больше продать и получить как можно больше прибыли.

Однако, для успешного ведения бизнеса необходимо не только просчитывать, сколько компания заработает при достижении запланированного объема продаж, но и четко представлять, какой минимальный объем продаж необходим для обеспечения безубыточной работы. Заработать прибыль - значит продать продукции столько, чтобы покрыть все затраты на ее производство и после этого иметь како-то "остаток". Планируя свою прибыль, оптимист задаст вопрос: "Сколько нужно продать, чтобы получить хороший навар?". Пессимист будет более осторожным, интересуясь: "Сколько нужно продать, чтобы не прогореть, чтобы свести концы с концами?". Все эти вопросы сходятся в одной точке - в определении того объема продаж, ниже которого предприятие будет терять деньги, выше которого - зарабатывать.

Этот минимально допустимый объем продаж, который покрывает все затраты на изготовление продукции, не принося при этом ни прибыли, и убытков, получил название точка безубыточности (она же - точка равновесия, она же - break-event point). Как только достигнута точка безубыточности, можно начинать считать, какую прибыль заработает наше предприятие - свыше этой точки каждая дополнительно проданная единица продукции приносит прибыль. Если же объем продаж не достигает точки безубыточности, можно заняться только одним подсчетом: как долго еще протянет наше предприятие до банкротства (законы экономики неумолимы - убыточные предприятия нежизнеспособны).

22 Точка безубыточности определяется на основании данных об объемах реализации продукции и затратах на ее изготовление. Обязательно условие расчетов - разделение затрат на переменные и постоянные. Напомним, что переменные затраты изменяются пропорционально объемам выпуска продукции (сырье, материалы, комплектующие, сдельная зарплата, технологическая энергия). Постоянные - не зависят об объемов производства (это затраты на ремонт и содержание оборудования и зданий, арендные и лизинговые платежи, затраты на отопление и освещение, повременная зарплата). Можно ли сказать, что критерий успешной работы компании - это низкая точка безубыточности, а рост точки безубыточности говорит об ухудшении положения нашей компании? Можно, но только при условии, что масштабы компании не меняются (если мы имеем неизменный объем продаж, не растем, не расширяемся, не сокращаемся). Рост объемов продаж (расширение, рост компании) неизбежно приводит к росту постоянных затрат. Так, с увеличением объемов производства вырастут затраты на ремонт и обслуживание оборудования.

Расширение - это арендная плата за новые помещения, привлечение дополнительного персонала (оплата его труда), рост затрат на рекламу и продвижение своих товаров. Как только размер компании увеличился (размер, измеряющийся объемами продаж), компания выходит на новую, более высокую, точку безубыточности. Получаем следующую закономерность: точка безубыточности меняется пропорционально оборотам компании. Но точка безубыточности может дать объективный ответ не на все вопросы. Она всегда покажет, какой минимум продаж необходим, чтобы компания работала без убытков. Но сказать, упрочилось или ослабло финансовое положение компании, точка безубыточности может не всегда. Для ответа на последний вопрос на помощь точке безубыточности приходит ее родственник - "запас прочности". Его задача - показать, насколько близко предприятие подошло к границе, за которой начинаются убытки. Точнее - на сколько процентов может быть снижен объем реализации для сохранения безубыточности (если

фактический объем реализации ниже точки безубыточности, "запас прочности" покажет, на сколько процентов необходимо увеличить объем реализации для достижения безубыточного уровня работы). Как выясняется, на различных этапах работы предприятия безубыточный объем продаж различен, а незначительное изменение выручки может вызвать существенное изменение прибыли. В связи с этим, анализ безубыточности и планирование прибыли должны проводиться регулярно, а не от случая к случаю (конечно при условии, что компания стремится стать успешной). Опишем коротко шаги по дороге к искомому успеху:

Расчет минимально допустимого объема продаж - точки безубыточности - в целом по предприятию и по каждому виду продукции. Это - обязательная планка, которую необходимо преодолеть. Оценка того, насколько далеко реальные продажи находятся от минимально допустимого уровня - расчет "запаса прочности". Рост "запаса прочности" скажет нам об упрочении финансового положения компании, снижение - о необходимости корректировок - снижении затрат, увеличении цен реализации, изменения пропорций между продажами отдельных товаров.

Определение устойчивости прибыли к изменению объемов продаж - расчет производственного рычага. Чем выше рычаг - тем быстрее будет меняться (расти, падать) наша прибыль при изменении объемов продаж. Дальнейшие действия будут зависеть от прогнозов объема продаж. Планируется рост продаж - высокий рычаг нам друг - стоит стремиться увеличивать долю постоянных затрат (зарплата на окладах, производство части комплектующих у себя). Предполагается снижение продаж - с высоким рычагом стоит побороться - найти возможности по снижению доли постоянных затрат (зарплата как процент от окладов, аутсорсинг). Когда речь идет о стабильной и успешной работе предприятия, нельзя забывать и о деньгах - именно они направляются на закупку материалов, попадают в руки в виде зарплаты и дивидендов. Превышение безубыточного объема реализации еще не гарантирует получение денег. Не забудем, что полученная прибыль "будет потрачена" на уплату налогов, на приобретение оборудования, зданий, земли (это затраты не входят в состав текущих затрат на изготовление продукции), на погашение ранее привлеченных кредитов, выплату штрафов, пеней. Таким образом, расчет и планирование прибыли - вещь необходимая, но всегда надо подразумевать "один пишем, два в уме".

Список использованной литературы

1. Сергеев И.В. Экономика организации (предприятия): Учебное пособие. - 3-е изд., перераб. и доп. - М.: Финансы и сатистика, 2006.

2. Сафронов Н.А. Экономика организации (предприятия): Учебник. - М.: Магистр, 2009, 687 стр.

3. Грибов В.Д. Экономика организации (предприятия): Учебник. -М.: КНОРУС, 2008

4. Гражданский кодекс РФ (с изменениями). - М.: Министерство юстиции, 1995.

5. Налоговый кодекс РФ (с изменениями). - М.: Прометей, 2000.

6. Филатов О.К. Экономика предприятия: Учебник. Финансы и статиситика — 2008.

7. Слагода В.Г. Основы Экономики: Учебник. Изд. 2-е, испр. - М.: ФОРУМ: ИНФРА — М, 2006

8. Волков О.И., Девяткин О.В. Экономика предприятия (фирмы): Учебник. - ИНФРА — М, 2009

9. Фокина О.М. Экономика организации (предприятия): Учебное пособие. - КноРус — М, 2009, 240стр.

Похожие работы

... на сумму 515180 долларов США. За полностью отгруженную продукцию. Завод не ролучил своевременно денежные средства, и остаток составляет 131175 долларов США. 2.1. Анализ общей суммы затрат на производство промышленной продукции. В условиях хозяйственной самостоятельности предприятий, сложности их ориентации в рыночных условиях существенно возрастает роль учета и анализа как единого ...

... : постоянные и переменные затраты в зависимости от их поведения по отношению к объему производства или продаж в прошлые отчетные периоды. Таким образом, в основу методики определения оптимального объема производства и реализации положено деление всех затрат на постоянные и переменные. Переменные - это затраты, размер которых зависит от уровня (объема) производственной деятельности, постоянные - ...

... (соединение отдельных элементов в общий показатель). Таким образом, финансовый анализ играет огромную роль в аудиторской деятельности, способен оказать существенное влияние на дальнейшее развитие экономического субъекта его место в рыночной экономике. Качественный финансовый анализ - основа всего процесса аудиторской проверки, поэтому ему уделяется самое пристальное внимание как аудиторской ...

... работы предприятия (отрасли) в целом. Повышению уровня рентабельности способствует увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Раздел 2. Экономические расчеты производства продукции 2.1 Состав основного капитала В состав основного капитала включаются единовременные затраты, необходимые для формирования основных фондов. В ...

0 комментариев