Состав основного капитала

Расчет капитальных вложений в здания

Расчет затрат по статье

Расчет затрат по статье «Общепроизводственные расходы»

Счетчик однофазный: Цотп.1 = 862,55+862,55*0,18 = 1017,81 руб

Расчет товарной, реализуемой продукции и прибыли от реализации

Счетчик двухфазный: Оргп.1 = 4205*918,71/360 = 10 731,04 руб

Навигация

Экономические расчеты производства продукции

Экономические расчеты производства продукции

80173

знака

7

таблиц

6

изображений

Тюменская область

ХАНТЫ-МАНСИЙСКИЙ АВТОНОМНЫЙ ОКРУГ-ЮГРА

Департамент образования и науки

СУРГУТСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ХМАО

ФАКУЛЬТЕТ УПРАВЛЕНИЯ

Кафедра экономики и управления на предприятии

Курсовая работа

Тема: Экономические расчеты производства продукции

Выполнил студент:

Группа: 23-69

Ватаманюк Евгений Евгеньевич

Научный руководитель:

Заведеев Егор Владимирович

Сургут, 2008 г.

Содержание

Введение

Раздел 1. Основные экономические элементы и показатели функционирования предприятий

1.1 Экономическая сущность основных средств

1.1.1 Состав, структура, классификация основных средств

1.1.2 Методы оценки основных средств

1.1.3 Износ и амортизация основных фондов

1.1.4 Показатели, характеризующие эффективность использования основных фондов

1.2. Экономическая сущность оборотных фондов

1.2.1 Состав, структура, нормирование и источники формирования

оборотных средств

1.2.2 Показатели использования оборотных средств

1.3 Себестоимость продукции

1.3.1 Понятие себестоимости продукции

1.3.2 Классификация затрат на производство и реализацию продукции, калькулирование себестоимости продукции

1.3.3 Методы калькулирования себестоимости продукции

1.4 Прибыль и рентабельность

1.4.1 Понятие прибыли

1.4.2 Виды прибыли и методика их расчета

1.4.3 Понятие рентабельности и показатели рентабельности

Раздел 2. Расчет основных показателей деятельности предприятия

2.1. Состав основного капитала

2.1.1 Расчет капитальных вложений в технологическое оборудование

2.1.2 Расчет капитальных вложений в здания

2.1.3 Расчет остальных слагаемых основного капитала

2.2 Расчет амортизации основного капитала

2.3 Расчет себестоимости на единицу продукции

2.3.1 Расчет затрат по статье «Основная заработная плата производственных рабочих»

2.3.2 Расчет затрат по статье «Дополнительная заработная плата производственных рабочих»

2.3.3 Расчет затрат на социальные нужды

2.3.2 Расчет затрат по статье «Износ инструментов и приспособлений целевого назначения»

2.3.5 Расчет затрат по статье «Общепроизводственные расходы»

2.3.6 Расчет затрат по статье «Общехозяйственные расходы»

2.3.7 Расчет затрат по статье «Прочие производственные расходы»

2.3.8 Расчет затрат по статье «Коммерческие расходы»

2.3.9 Формирование отпускной цены на базе издержек

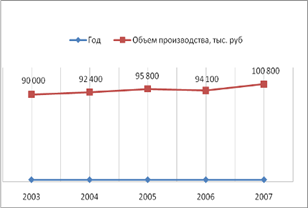

2.4 Расчет товарной, реализуемой продукции и прибыли от реализации

2.5 Расчет потребности в оборотном капитале

2.5.1 Расчет норматива оборотных средств по производственным запасам

2.5.2 Расчет норматива оборотных средств в незавершенном производстве

2.5.3 Расчет норматива оборотных средств в готовой продукции на складе

2.6 Расчет показателей эффективности использования основного и оборотного капитала. Анализ безубыточности

Заключение

Библиография

Введение

Работа содержит сведения о составе, функциях, закономерностях и особенностях функционирования экономических элементов предприятий, а также о вопросах структуры данных элементов, их классификации и значении в деятельности предприятий. Актуальность данной работы заключается в том, что всегда и везде экономический потенциал любой страны определялся именно производственными предприятиями, поскольку только на предприятиях изготавливается продукция, выполняются работы и оказываются услуги. К тому же предприятие является основной формой жизнедеятельности членов общества, и на предприятии складываются экономические и социальные отношения.

Цель: раскрыть особенности экономических элементов предприятий, изучить структуру ресурсов и показатели функционирования предприятий, рассчитать показатели хозяйственной деятельности условного предприятия.

Задачи:

1. Раскрыть экономическую сущность основных средств предприятия.

2. Раскрыть экономическую сущность оборотных средств предприятия.

3. Определить понятие себестоимости продукции, рассмотреть классификацию затрат на производство продукции и ее реализацию.

4. Определить понятие прибыли и рентабельности, изучить виды прибыли и методику их расчета, а также показатели рентабельности.

5. Определить объем выпускаемой продукции условного предприятия, при котором оно полностью погашает расходы на производство и реализацию продукции, т.е. прибыль равна нулю.

Объектом исследования являются основные экономические элементы предприятий, закономерности и особенности их функционирования.

Предметом исследования являются основные и оборотные средства, а также понятия себестоимости продукции, прибыли и рентабельности.

Раздел 1. Основные экономические элементы и показатели функционирования предприятий 1.1 Экономическая сущность основных средств 1.1.1 Состав, структура, классификация основных средств

Базисным и наиболее значимым экономическим элементом предприятия выступают основные фонды. Основными фондами являются производственные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг [2].

В состав основных фондов входят [5]:

1) основные производственные фонды;

2) основные непроизводственные фонды;

3) нематериальные активы.

Производственные фонды прямо или косвенно связаны с производством продукции – здания, машины, оборудование и т.п. Непроизводственные фонды служат для удовлетворения культурно-бытовых потребностей работников. C:\Users\Артур\Desktop\ЭПР\кен\ГоШа или Володя\Курсовая\Теория\ОС Сред\Юркова Т_И_, Юрков С_В_ Экономика предприятия Основные средства предприятия.files\Image201.gifК нематериальным активам относятся компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии.

Основные производственные фонды также можно подразделить на активные и пассивные. К активным относят такие основные фонды, которые непосредственно участвуют в производстве продукции и оказывают непосредственное прямое влияние на объем выпускаемой продукции, а к пассивным – фонды, создающие условия для выпуска продукции. К активным, как правило, относят машины и оборудование, транспортные средства и инструменты, к пассивным – землю, здания и сооружения и т.д.

По использованию основные фонды подразделяются на находящиеся в эксплуатации и находящиеся в запасе, резерве, консервации и т.п.

По принадлежности основные средства подразделяются на собственные и арендованные [5].

Не учитываются в составе основных фондов [9]:

а) средства труда, служащие менее одного года;

б) средства труда стоимостью до 100 мин. размеров оплаты труда.

Соотношение отдельных групп основных фондов по стоимости характеризуют их структуру. Структура определяется путем расчета удельного веса отдельных групп основных фондов в общей совокупности и выражается в процентах.

1.1.2 Методы оценки основных средствОсновные средства могут оцениваться в натуральном и денежном (стоимостном) выражении. Натуральный учет применяется для планирования и организации производства, расчета производственной мощности.

При учете на каждый объект основных средств заводится учетная карточка, в которой отмечаются все технико-эксплуатационные показатели объекта, а также проведение ремонтов, модернизации и изменение показателей объекта после них [9].

Стоимостной учет и его показатели:

1) Оценка по первоначальной стоимости основных фондов (ОФперв) определяется на момент ввода объекта в эксплуатацию [5]:

ОФперв = Ц + Зд + Зу + Зпрч,

где Ц - цена основных фондов с учетом упаковки;

Зд - затраты на доставку;

Зу - затраты на установку;

Зпрч – прочие затраты.

2) Восстановительная стоимость характеризует стоимость воспроизводства основных фондов в современных условиях, то есть с учетом достигнутого уровня развития производства, достижений НТП и роста производительности труда, а также роста цен. Ее определяют по результатам переоценки основных средств. Для переоценки используют специальные коэффициенты, устанавливаемые государством. После переоценки восстановительная стоимость заменяет первоначальную [10].

3) Балансовая стоимость основных фондов (ОФбал) - это стоимость, по которой учитываются основные фонды на предприятии. Она совпадает либо с первоначальной (ОФперв), либо с восстановительной стоимостью (ОФвос):

ОФбал = ∑ ОФвосcт + ∑ ОФперв ,

где ОФвосcт - стоимость основных фондов, приобретенных до переоценки;

ОФперв - стоимость основных фондов, приобретенных после переоценки.

4) Оценка по остаточной стоимости (ОФост) характеризует стоимость, еще не перенесенную на готовую продукцию [10]:

ОФост = ОФперв - И, И = ОФперв * Нам * Тпол. ис. ,

где И - стоимость износа;

Нам – норма амортизации;

Тпол. ис. – фактический срок службы.

1.1.3 Износ и амортизация основных фондовЭкономическое содержание износа – это потеря стоимости. Износ может наступить как в случае работы, так и в случае бездействия основных фондов. Выделяют следующие виды износа [7]:

1) Физический износ – постепенная потеря основными фондами своих эксплуатационных свойств и первоначальной потребительской стоимости. К причинам физического износа относят деформацию составных частей основных средств под воздействием внутренних факторов (труда) в процессе их функционирования и под воздействием внешних факторов (сил природы).

Физический износ может быть частичным и полным. В первом случае износ устраняется или уменьшается в результате ремонта объекта основных средств. Во втором случае износ либо не устраняется, либо его устранение экономически нецелесообразно. Оценивается физический износ следующим образом:

- путем сопоставления фактического срока службы с нормативным,

Физн = (Тф/Тн) * 100%.

- путем соотношения затрат на ремонт объекта с его восстановительной стоимостью, Физн = (Зрем/ОФвосст) * 100%.

2) Моральный износ – наступает, когда основные средства становятся отсталыми по своим техническим характеристикам и по экономической эффективности. Моральный износ бывает двух родов:

- Моральный износ 1-го рода – обесценивание объекта в связи с появлением и внедрением объектов аналогичных, но более дешевых,

Мизн 1 = (Сс – Сн)/(Сс) * 100%,

где Сс – стоимость старого оборудования:

Сн – стоимость нового оборудования.

- Моральный износ 2-ого рода – обесценивание объекта в связи с появлением более прогрессивных и экономически эффективных объектов, выполняющих те же самые функции,

Мизн 2 = (Сс – ((Сн * qc*Tc)/(qн*Тн))/(Сс) * 100%,

где qc и qн – соответственно производительность старого и нового оборудования;

Tc и Тн – соответственно срок службы старого и нового оборудования.

3) Социальный износ - потеря стоимости в результате того, что новые основные фонды обеспечивают более высокий уровень удовлетворения социальных требований.

Процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции называется амортизацией. Амортизационные отчисления [2] - это денежное выражение размера амортизации, которое должно соответствовать степени износа основных фондов. Таким образом, объектами для амортизационных отчислений являются основные средства, находящиеся в организации на праве собственности, на правах хозяйственного ведения или оперативного управления.

Начисление амортизации начинается с 1-ого числа месяца, следующего за месяцем принятия объекта основных средств к бухгалтерскому учету. Отчисления производятся до полного погашения стоимости этого объекта, либо до его списания в связи с прекращением права собственности. Амортизационные отчисления прекращаются с 1-ого числа месяца, следующего за месяцем полного погашения стоимости объекта или его списания.

Срок полезного использования [5] – период, в течение которого использование объекта основных средств призвано приносить доход предприятию или служить для выполнения целей его деятельности. Срок полезного использования определяется организацией при принятии объекта к бухгалтерскому учету, исходя из технических условий, срока использования объекта, ожидаемого физического износа, а также из нормативно-правовых и других ограничений использования объекта.

Норма амортизации - это установленный размер амортизационных отчислений за определенный период времени по конкретному виду основных фондов, выраженный, как правило, в процентах к балансовой (первоначальной) стоимости.

Существует 4 способа начисления амортизации [5]:

1) Линейный – годовая сумма амортизационных отчислений определяется, исходя из первоначальной стоимости объекта и нормы амортизации, рассчитанной исходя из сроков полезного использования объекта,

Нам = (1/Тпол ис)*100%,

Сам = Нам*ОФперв = (ОФперв/Тпол ис)*100.

2) Списание стоимости пропорционально объему продукции (работ) – начисление амортизации осуществляется, исходя из натурального объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции на весь срок полезного использования,

Сам = (Qотч*(ОФперв – ОФликв))/Qобщ,

где ОФликв – ликвидационная стоимость объекта (стоимость возможной реализации объекта).

3) Равноускоренная амортизация – амортизационные отчисления определяются из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, определенной из срока полезного использования объекта, и коэффициента ускорения,

Сам = Кускор * ОФостат * Нам.

Коэффициент ускорения применяется по перечню высокотехнологических отраслей и эффективных видов машин и оборудования и устанавливается федеральными органами государственной власти.

4) Списание стоимости по сумме чисел лет срока полезного использования – амортизационные отчисления определяются, исходя из первоначальной или восстановительной стоимости объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования, а в знаменателе – сумма чисел лет срока полезного использования,

Сам = ОФперв*(Тi /К)*100%.

1.1.4 Показатели, характеризующие эффективность использования основных фондовВсего обычно выделяют 3 группы показателей, характеризующих использование основных фондов:

1) показатели состава, структуры и движения основных фондов [4].

Коэффициент выбытия основных средств показывает удельный вес выбывших основных фондов,

Квыб = (ОФвыб/ОФперв)*100%,

где ОФвыб - суммарная стоимость выбывших в течение отчетного периода основных средств.

Коэффициент обновления основных фондов показывает удельный вес введенных в отчетных период основных средств,

Кобнов = (ОФввед/ОФперв)*100%,

где ОФввед – суммарная стоимость вновь веденных основных средств за отчетный период.

Большие значения этих коэффициентов наблюдаются тогда, когда на предприятии идет интенсивная замена оборудования вследствие реконструкции или модернизации производства [2].

Структура может рассчитываться по возрастным категориям, по видам основных средств, по видам оборудования и т.д.

2) показатели использования оборудования[4].

Коэффициент экстенсивного использования оборудования показывает использование его во времени,

Кэкст = tф/tпл,

где tф – фактическое количество часов работы оборудования;

tпл – количество часов работы по плану.

Коэффициент интенсивного использвания оборудования отражает уровень его использвания по производительности,

Кинтен = Пф/Пт,

где Пф – производительность фактическая;

Пт - производительность по технической норме.

Коэффициент интегрального использования оборудования характеризует его использование как по времени, так и по производительности,

Кинтег = Кэкст* Кинтен.

Эффективность функционирования предприятия в целом в большой степени зависит от уровня использования его основных средств.

3) обобщающие показатели эффективности основных производственных фондов – строятся на принципе соизмерения произведенной продукции со всей совокупностью примененных при ее производстве средств [4].

Фондоотдача показывает общую отдачу от использования каждого рубля, затраченного на основные производственные фонды,

Фотд = В/ОФсг,

где В – годовой выпуск продукции в стоимостном или натуральном выражении;

ОФсг – среднегодовая стоимость основных средств.

Показатель фондоемкости определяет необходимую величину основных фондов для производства продукции заданной величины, т.е. долю стоимости основных фондов, приходящуюся на 1 рубль выпускаемой продукции,

Фемк = ОФсг/В.

Показатель фондовооруженности показывает стоимость основных фондов, приходящуюся на одного работника,

Фвоор = ОФперв/Ч,

где Ч – среднесписочная численность работников.

1.2 Экономическая сущность оборотных фондов 1.2.1 Состав, структура, нормирование и источники формирования оборотных средствВ процессе производства необходимы не только здания и оборудование, лицензии на производство продукции и другие виды основных средств и нематериальных активов. Для процесса производства нужны также сырье и материалы, запасные части и полуфабрикаты, а, также прочие ресурсы, которые включаются в состав оборотных средств. Оборотные средства, таким образом, являются важнейшим производственным фактором.

Оборотные средства - это денежные средства, вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также денежные средства, необходимые для обслуживания процесса обращения. [2]

В отличие от основных средств, вещественным содержанием которых являются средства труда, вещественным содержанием оборотных средств являются предметы труда, характеризующиеся тем, что:

- они потребляются за один производственный цикл;

- они полностью переносят свою стоимость на себестоимость выпускаемой продукции в течение одного цикла;

- полностью меняю свою физическую форму.

Фонды обращения - это средства предприятия, которые связаны с обслуживанием процесса обращения товаров (например, готовая продукция).

Основное назначение оборотных средств - обеспечение непрерывности и ритмичности производства [6].

По назначению в производственном процессе оборотные средства можно подразделить на следующие группы [7]:

А) Производственные запасы. Все элементы производственных запасов (1-9) выступают в трех формах [7].

1. Транспортный - со дня оплаты счета поставщика до прибытия груза на склад.

2. Складской запас разделяется на подготовительный и текущий.

2.1. Подготовительный запас создается в тех случаях, когда данный вид сырья или материалов нуждается в выдержке (время естественных процессов, например, сушка пиломатериалов, старение крупного литья).

2.2. Текущий запас создается для обеспечения потребности в материалах и сырье между двумя поставками.

3. Страховой запас создается в тех случаях, когда происходят частые изменения интервала поставок, и зависит от конкретных условий работы предприятия.

Б) Средства в затратах на производство [7].

10. Незавершенное производство - это продукция (работы), не прошедшая всех стадий, предусмотренных технологическим процессом, а также изделия, неукомплектованные или не прошедшие испытания и технической приемки.

11. Полуфабрикаты собственного производства (отливки, поковки и т.д.).

12. Расходы будущих периодов - это расходы, которые осуществляются сейчас, но погашаются путем перенесения на себестоимость продукции в будущем. В состав расходов будущих периодов относят затраты на горно-подготовительные работы (в промышленности); на текущий ремонт основных средств в суммах, превышающих ранее образованный резерв предстоящих расходов; вперёд уплаченную арендную плату; затраты на проектирование и конструирование образцов новых изделий, на разработку технологии их изготовления, на перепланировку цехов и переналадку оборудования и т.п. [3].

В) Готовая продукция - это законченная и изготовленная продукция, прошедшая испытания и приемку, полностью укомплектованная согласно договорам с заказчиками и соответствующая техническим условиям и требованиям [7].

13.Готовая продукция на складе предприятия.

14. Отгруженная, но не оплаченная продукция.

Г) Денежные средства и расчеты (средства расчета) [7]:

15. Расчеты с дебиторами. Дебиторы - это юридические и физические лица, имеющие задолженность данному предприятию.

16. Доходные активы - это краткосрочные (на срок не более 1 года) вложения предприятия в ценные бумаги (рыночные высоколиквидные ценные бумаги), а также предоставленные другим хозяйствующим субъектам займы.

17. Денежные средства - это средства на расчетных счетах и в кассе предприятия.

Оборотные фонды в сумме с фондами обращения, выраженные вместе в денежной форме, образуют оборотный капитал (оборотные средства). Эти средства проходят 3 стадии [4]:

1. Стадия снабжения; оборотные средства выступают в денежной форме и используются для создания производственных запасов.

2. Стадия производства; производственные запасы потребляются в процессе производства, образуя незавершенное производство и превращаясь в готовую продукцию.

3. Стадия сбыта; в результате процесса реализации готовой продукции получают необходимые денежные средства для восполнения производственных запасов.

Для формирования оборотных средств предприятие использует собственные и приравненные к ним средства, а также привлеченные и заемные ресурсы. Источниками формирования оборотных средств могут быть: уставный капитал, состоящий из вкладов участников для обществ с ограниченной ответственностью, из номинальной стоимости акций для акционерного общества, из имущественных паевых взносов, или из уставного фонда, выделенного государственным органом; прибыль; долгосрочные и краткосрочные кредиты и ссуды; кредиторская задолженность (переходящая задолженность по зарплате, резерв предстоящих платежей); перераспределенные ресурсы (страхование, вертикальные структуры управления) [2].

Все оборотные средства также делят на 2 группы [5]:

1) нормируемые – их величину нормируют для оптимизации (все оборотные фонды);

2) ненормируемые – все фонды обращения, кроме готовой продукции на складе (прямая зависимость – чем больше данные фонды, тем большую прибыль получает предприятие).

Для установления оптимальной величины нормируемых средств осуществляют их формирование – это процесс определения сумм оборотных средств нужных для образования минимальных, но достаточных для нормального функционирования предприятия, материальных ценностей, неснижаемых остатков незавершенного производства и других частей нормируемых средств.

Реально оборотные средства могут превышать норматив или «не заполнять» его. «Незаполнение» приводит к сбоям, срывам в производстве, сокращению выпуска продукции и получаемой прибыли. Превышение, однако, тоже не является экономически выгодным – в результате происходит омертвление денежных средств, в структуре оборотных средств уменьшается доля денег, предприятие становится неплатежеспособным [3].

Нормирование осуществляется по следующим группам оборотных фондов

1) нормирование производственных запасов.

Цель состоит в том, что эти запасы должны быть минимальными, но чтобы их хватало для бесперебойного производства. Именно поэтому создаются текущие запасы материальных ценностей, за счет которых обеспечивается питание процесса производства в период между поставками.

В процессе нормирования устанавливают среднюю величину текущих запасов,

Зсртекущ = Р*Ттекущ/2,

где Р – среднесуточный расход;

Ттекущ – норма запаса в днях.

Средняя норма запаса в днях исчисляется в целом как средневзвешенная от норм запаса оборотных средств по отдельным видам.

Норма запаса в днях по отдельному виду, складывается из следующих составляющих:

Тдн = Ттр + Ттек + Тстр + Тсезон,

где Ттр – транспортный запас; Ттек – текущий складской запас; Тстр – страховой; Тсезон – сезонный запас.

Таким образом, создается и страховой запас – на случай несвоевременной поставки,

Зстр = Р*Тстр,

где Тстр – норма страхования запаса в днях.

Также создаются подготовительные запасы – в том случае, если материальные ресурсы перед изготовлением подвергаются подготовительным операциям (сортировке, комплектованию и т.д.) [5],

Зподготов = Р*Тподготов.

Потребность в создании производственных запасов по оборотным средствам выглядит следующим образом:

ОСпроиз зап = ∑Рi*(Ттекущ i/2 + Тстр i + Тподготов i).

2) нормирование незавершенного производства.

Потребность в оборотных средствах для формирования незавершенного производства выглядит так [5]:

ОСнез пр = ∑Qj*Ccp j*Tj,

где Tj – производственный цикл j-ого изделия;

Ccp j – средняя себестоимость j-ого изделия;

Qj – среднесуточный выпуск j-ого изделия.

При этом Ccp j = С произ итог * Кнар зат,

где С произ итог – итоговая производственная себестоимость;

Кнар зат – коэффициент нарастания затрат (<1).

При равномерном нарастании затрат коэффициент нарастания затрат находят по формуле [7]:

Кнар зат = (Сн +0,5*(Ск – Сн))/Ск,

где Сн – стоимость сырья и материалов, поступающих в процесс производства; Ск – стоимость готовой продукции.

При неравномерном нарастании затрат коэффициенты нарастания затрат определяются в нескольких точках производственного процесса:

Кi = Сi/Ск,

где Кi – коэффициент нарастания затрат в i-той точке; Сi – стоимость незавершенного производства в i-той точке; Ск – себестоимость готового продукта.

Общий для процесса коэффициент нарастания затрат рассчитывается как средняя величина: Кнар зат = ∑ Кi/i,

где i – количество точек расчета частных коэффициентов.

3) нормирование расходов будущих периодов [5].

ОСрас буд пер = Р.Б.П.нач пер + Р.Б.П.план прир – Р.Б.П.себест пер,

где Р.Б.П.нач пер – расходы будущих периодов на начало периода;

Р.Б.П.план прир – планируемый прирост расходов будущих периодов;

Р.Б.П.себест пер – расходы будущих периодов, относящиеся к себестоимости в этом периоде.

4) нормирование готовой продукции на складе [5].

ОСгп на скл = ∑Qj*Txp j*Cпр j,

Qj – среднесуточная отгрузка в натуральном выражении j-ого изделия;

Txp j – норма хранения в днях j-ого изделия.

Таким образом, общий норматив оборотных средств будет выглядеть так:

ОСнорм = ОСпроиз зап + ОСнез пр + ОСрас буд пер + ОСгп на скл.

1.2.2 Показатели использования оборотных средствОборотные средства предприятия влияют на его финансовое состояние и текущую платежеспособность. Различают текущую и долгосрочную платежеспособность.

Долгосрочная платежеспособность – способность предприятия рассчитываться по своим долгосрочным обязательствам; текущая платежеспособность – по краткосрочным обязательствам. Обычно текущую платежеспособность иначе называют ликвидностью, которая определяется временем необходимым для превращения оборотных активов в деньги. И чем меньше для этого требуется времени, тем, соответственно, выше ликвидность предприятия [10].

Понятия «платежеспособности» и «ликвидности», по сути, близки друг к другу, но «ликвидность» является более широким понятием, т.к. именно от степени ликвидности активов зависит платежеспособность предприятия.

Так, платежеспособность оценивается рядом показателей [7]:

1) коэффициент текущей ликвидности (покрытия долгов):

Ктек ликв = ОС/КО,

где ОС – все оборотные средства (активы) предприятия, КО – все краткосрочные обязательства предприятия.

2) коэффициент быстрой ликвидности:

Кбыс ликв = (наиболее ликвидные активы – медленно реализуемые активы)/краткосрочные пассивы.

3) коэффициент абсолютной ликвидности:

Кабс ликв = наиболее ликвидные активы/краткосрочные пассивы.

Экономическая оценка состояния и оборачиваемости оборотных средств характеризуется следующими показателями.

1. Коэффициент оборачиваемости (Коб) характеризует число оборотов, которое совершают оборотные средства за определенный период времени:

Коб = Qрп/ОСср,

где Qрп - объем реализованной продукции; ОСср – средний остаток оборотных средств [5].

Средние за период суммы оборотных средств, используемые при расчете показателей оборачиваемости, определяются с использованием формулы средней хронологической.

Коэффициент оборачиваемости говорит о выручке, приходящейся на 1 рубль оборотных средств.

2. Оборачиваемость в днях (длительность одного оборота) (То) определяется по формуле:

То = Тп/Коб,

где Тп - длительность периода.

Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот. Замедление оборачиваемости сопровождается отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в производственных запасах, в незавершенном производстве, готовой продукции [7].

3. Коэффициент загрузки оборотных средств в обороте [5]:

Кз = ОС/Qрп = 1/Коб.

Данный показатель используется при укрупненном планировании потребности в оборотных средствах, исходя из планируемой реализации.

1.3 Себестоимость продукции 1.3.1 Понятие себестоимости продукцииСебестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг).

Себестоимость продукции является качественным показателем, так как именно на ней отражается эффективность использования ресурсов предприятия, внедрения новой техники, мер по повышению качества продукции и совершенствованию управления. От себестоимости, в конце концов, зависит и финансовый результат деятельности предприятия. К тому же низкая себестоимость может быть главным конкурентным преимуществом предприятия [7].

На предприятии в зависимости от объекта расчета обычно определяют себестоимость одной единицы продукции, себестоимость частей продукции или себестоимость общего объема производимой продукции.

От состава затрат, включаемых в себестоимость одной единицы продукции, различают следующие виды себестоимости [5]:

1) технологическая (на уровне участков, бригад) – затраты, на которые рабочие могут непосредственно влиять; данную себестоимость рассчитывают для эффективного управления затратами.

2) цеховая – затраты одного цеха или совокупности цехов на создание конкретного объекта.

3) производственная – сумма затрат на изготовление конкретного объекта.

4) полная – сумма затрат на производство и реализацию продукции.

К факторам, обеспечивающим снижение себестоимости, относятся: экономия всех видов ресурсов, потребляемых в производстве; повышение производительности труда, снижение потерь от брака и простоев; улучшение использования основных производственных фондов; применение новейшей технологии; изменение структуры производственной программы в результате ассортиментных сдвигов; сокращение затрат на управление [5].

1.3.2 Классификация затрат на производство и реализацию продукции, калькулирование себестоимости продукции1) Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам [3]:

· материальные затраты (за вычетом стоимости возвратных отходов);

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация основных средств;

· прочие затраты.

Материальные затраты отражают стоимость приобретаемого со стороны сырья и материалов; стоимость покупных материалов; стоимость покупных комплектующих изделий и полуфабрикатов; стоимость природного сырья; стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и прочие нужды. Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость реализуемых отходов [11].

Под отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утративших полностью или частично потребительские качества исходного ресурса.

Затраты на оплату труда отражают затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты.

Отчисления на социальные нужды до недавнего времени отражали обязательные отчисления от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг). Эти отчисления производили по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, государственного фонда занятости и медицинского страхования [11]. С 1 янв. 2001 г. все отчисления в социальные внебюджетные фонды заменил единый социальный налог.

Амортизация основных средств отражает сумму амортизационных отчислений на полное восстановление основных средств.

Прочие затраты – это налоги, сборы, отчисления во внебюджетные фонды, платежи по кредитам в пределах ставок, затраты на командировки, по подготовке и переподготовке кадров, плата за аренду и т.д. [3].

Определение себестоимости общего объема производимой продукции осуществляется на основе этой группировки затрат. Также на этой основе устанавливается структура затрат, пользуясь которой определяется каково производство – материалоемкое, фондоемкое, трудоемкое.

2) Для расчета себестоимости одного изделия затраты группируются по статьям калькуляции [5]:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

6. Отчисления на социальные нужды.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы (на содержание и эксплуатацию оборудования).

9. Общехозяйственные расходы (налоги, обязательные платежи и т.д.).

10. Потери от брака.

11. Прочие производственные расходы.

12. Коммерческие расходы (на тару и упаковку, транспортировку, рекламу).

Итог первых 9 статей образует цеховую себестоимость, итог 11 статей – производственную себестоимость, итог всех 12 статей – полную себестоимость.

3) По способу отнесения затрат на себестоимость отдельных изделий - прямые (непосредственно связаны с изготовлением определенных изделий и относятся на себестоимость каждого из них прямым путем) и косвенные (связанные с производством нескольких видов изделий, их распределяют между ними по какому-либо признаку) [11].

4) По степени однородности - элементные (однородные по составу и экономическом содержанию - материальные затраты, оплата труда, отчисления от нее, амортизационные отчисления и др.) и комплексные (разные по составу, охватывающие несколько элементов затрат - например, затраты на содержание и эксплуатацию оборудования) [7].

5) По связи с объемом производства - постоянные (их общая величина не зависит от количества изготовленной продукции, например, затраты на содержание и эксплуатацию строений и сооружений) и переменные (их общая сумма зависит от объема изготовленной продукции, например, затраты на сырье, основные материалы, комплектующие) [5].

1.3.3 Методы калькулирования себестоимости продукцииКалькулирование себестоимости продукции позволяет установить безубыточные цены, оценить рентабельность конкретных объектов и управлять затратами на конкретные изделия. Поэтому калькулирование себестоимости является необходимой частью деятельности любого предприятия.

Для калькулирования себестоимости используют следующие методы:

1) Попередельный метод.

Объектом калькулирования является передел или законченная часть технологического процесса, завершаемая выпуском промежуточного продукта (полуфабриката). Применяется метод при массовом производстве, в котором сырье поэтапно превращается в готовую продукцию [3].

2) Позаказный метод.

Объектом калькулирования выступает производственный заказ. Данный метод используется только для единичного производства [3].

3) Нормативный метод.

Предпосылкой появления этого метода послужило создание и развитие нормативной базы, включающей нормы затрат ресурсов на объекты калькулирования – отдельные изделия, операции, части изделий.

Суть метода заключается в следующем:

- определяется нормативная себестоимость объекта на основе норм;

- вводится учет изменения норм в результате осуществления различных операций;

- производится учет фактических затрат с подразделениями затрат по нормам и отклонениями от норм;

- анализируются причины отклонений.

В данном случае фактическая себестоимость будет равна:

Сфакт = ∑(Снорм ± изменения норм ± отклонения от норм).

Ключевым моментом является фиксация отклонений от норм и изменений норм, что позволяет более эффективно и оперативно управлять затратами [3].

1.4 Прибыль и рентабельность 1.4.1 Понятие прибылиЛюбое коммерческое предприятие ставит основной целью своей деятельности получение прибыли. Прибыль является одним из финансовых результатов деятельности предприятия и свидетельствует о его успешной деятельности, которая достигается, если доходы превышают расходы. В обратном случае предприятие получает убыток. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности. По прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и других доходов. Прибыль используется также для расчета рентабельности собственных и заемных средств, основных средств. Однако прибыль является не только основной целью деятельности любой коммерческой организации, но и важнейшей экономической категорией [12].

Как экономическая категория прибыль предприятия отражает чистый доход, созданный в сфере материального производства. Прибыль как экономическая категория выполняет определенные функции.

Во-первых, как было сказано, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Во-вторых, прибыль обладает стимулирующей функцией, одновременно являясь финансовым результатом и основным элементом финансовых ресурсов предприятия. Доля чистой прибыли, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников. И, в-третьих, прибыль является одним из источников формирования бюджетов разных уровней [3].

На изменение прибыли влияют две группы факторов: внешние и внутренние. К внешним факторам относятся природные условия; транспортные условия; социально-экономические условия; уровень развития внешнеэкономических связей; цены на производственные ресурсы и др.

Внутренними факторами изменения прибыли могут быть основные факторы (объем продаж, себестоимость продукции, цена продукции); неосновные факторы, связанные с нарушением хозяйственной дисциплины (неправильное установление цен, нарушения условий труда и качества продукции, ведущие к штрафам и экономическим санкциям и др.) [2].

При выборе путей увеличения прибыли ориентируются в основном на внутренние факторы, влияющие на величину прибыли. Увеличение прибыли предприятия может быть достигнуто за счет увеличения выпуска продукции; улучшения качества продукции; продажи излишнего оборудования и другого имущества или сдачи его в аренду; снижения себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени; диверсификации производства; расширения рынка продаж и т.д. [5].

1.4.2 Виды прибыли и методика их расчетаРазличают прибыль бухгалтерскую и чистую экономическую прибыль. Как правило, под экономической прибылью – понимается разность между общей выручкой и общими (внешними и внутренними) издержками [1].

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками [1].

В настоящее время в бухгалтерском учете выделяют пять видов (этапов) прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределённая прибыль (убыток) отчётного периода) [5].

1. Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Валовую прибыль рассчитывают по формуле [12]:

Пвал = ВР – С,

где ВР – выручка от реализации; С – себестоимость проданных товаров, работ и услуг.

2. Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов [5]:

Ппр = Пвал – Рупр – Ркомм,

где Рупр – расходы на управление; Ркомм – коммерческие расходы.

3. Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные [1]:

Пднг = Ппр ± Содр ± Свдр,

где Содр – операционные доходы и расходы; Свдр – внереализационные доходы и расходы.

В число операционных доходов и расходов включают поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения и другие виды интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций; поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров [12].

Внереализационными доходами являются штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году.

К внереализационным расходам относят штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности [12].

4. Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей [5]:

Поб деят = Пднг – Н,

где Н – сумма налогов.

6. Чистая прибыль – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов [5]:

Пчист = Поб деят ± Чдр,

где Чдр – чрезвычайные доходы и расходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.). К ним относятся страховое возмещение и т. п. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.) [3].

1.4.3 Понятие рентабельности и показатели рентабельностиДля оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели, например, прибыль и т.п. Более объективную картину можно получить с помощью показателей рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия [2].

Термин рентабельность ведет свое происхождение от рента, что в буквальном смысле означает доход. Таким образом, термин рентабельность в широком смысле слова означает прибыльность, доходность.

Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

Рп = ((Ц-С)/С)*100,

где Ц - цена единицы продукции; С - себестоимость единицы продукции.

Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов) [5]:

Ро = (П/(ОСсг + ОбСсг))*100,

где П – сумма прибыли; ОСсг - среднегодовая стоимость основных средств; ОбСсг – средние за год остатки оборотных средств.

Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли.

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства служит показателем эффективности работы предприятия (отрасли) в целом.

Повышению уровня рентабельности способствует увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов.

Раздел 2. Экономические расчеты производства продукции

Похожие работы

... на единицу продукции. Ипер = 189,70 + (- 43,86) + 111,52 = 257,36 (6.2) Пример расчета постоянных издержек на единицу продукции. Ипост = (1805916,9 + 469300 + 57084151,9 + 21857710 + 5474300) 190000 = 456,27 (6.3) Таблица 11 – Удельные издержки производства слабой азотной кислоты Объем выпуска продукции, т 39000 65000 78000 104000 190000 Издержки производства, руб Средние- ...

... году в площади пашни стало меньше. Орошение земель увеличилась в 2006 году за счет увеличения площади земельного фонда предприятия. 3.Современный уровень экономической эффективности производства продукции растениеводства на примере предприятия ДООО «Агростиль» Таблица 3.Состояние и динамика показателей размера производства ДООО «Агростиль». показатели годы 2004 2005 2006 Площадь ...

... 000 рублей через 4 года годовой процент должен составить 16,122%. 11 000(1+0,16122) 4= 20 000,95 руб. Задание №57 Составить перечень показателей для анализа производственных ресурсов 1) обобщающие показатели повышения экономической эффективности производства - рост производства продукции в стоимостном выражении; - производство продукции на 1 руб. затрат; - относительная экономия ...

... 21 % в результате увеличения поголовья крупного рогатого скота. Производство молока увеличилось – на 20 %, за счет увеличения поголовья коров. Статистический анализ экономической эффективности производства Анализ эффективности использования основных производственных фондов Для обобщающей характеристики использования основных средств служат следующие показатели: Фондорентабельность – отношение ...

0 комментариев