Навигация

Ежегодно балансируемый бюджет

82732

знака

1

таблица

1

изображение

1. Ежегодно балансируемый бюджет

До "великой депрессии" в США в 30-х гг. ежегодно балансируемый бюджет считался целью государственных финансов. Однако при дальнейшем изучении стало очевидным, что ежегодно балансируемый бюджет практически исключает фискальную деятельность государства как антициклическую, стабилизирующую силу. Хуже того, ежегодно балансируемый бюджет углубляет колебания экономического цикла. Допустим, что экономика сталкивается с длительным периодом безработицы и падающих доходов. При таких обстоятельствах налоговые поступления автоматически сократятся. Стремясь сбалансировать бюджет, правиельство должно либо увеличить ставки налога, либо сократить государствеггые расходы. Проблема заключается в том, что эти меры являются сдерживающими по своему характеру; каждая из них еще больше сокращает, а не стимулирует совокупный спрос. Основной вывод: ежегодно балансируемый бюджет не является экономически нейтральным, такая политика является проциклической.

Некоторые экономисты выступают за бюджет, балансируемый на ежегодной основе для ограничения нежелательное и неэкономичное расширение государственного сектора. Бюджетныедефициты позволяют политическим деятелям дарить обществу выигрыши, связанные с ростом правительственных расходов, избегая при этом соответствующего повышения налогов. Экономисты этого направления считают, сто правительственные расходы имебт тенденцию расти быстрее, чем следовало бы, из-за политической выгоды повышения правительственных расходов без повышения налогов или снижения налогов.

2. Бюджет, балансируемый на циклической основе.

Идея такого бюджета предусматривает, что правительство реализует антициклическую политику и в то же самое время балансирует бюджет. В этом случае бюджет не может балансироваться ежегодно. Достаточно, чтобы он был сбалансирован в ходе экономического цикла.

Логическое обоснование этой концепции таково: для того, чтобы противостоять спаду, правительство должно снизить налоги и увеличить расходы, таким образом сознательно вызывая дефицит бюджета. В ходе последующего инфляционного подъема необходимо повысить налоги и урезать правительственные расходы. Возникающее в результате положительное сальдо бюджета может быть использовано на покрытие федерального долга, возникшего в период спада. Таким образом, правительственные фискальные действия должны создать позитивную антициклическую силу, и правительство даже при этом условии может сбалансировать бюджет, но не на ежегодной основе, а за период в несколько лет.

Ключевая проблема данной концепции в том, что подъемы и спады в экономическом цикле могут быть неодинаковы по глубине и длительности, и, следовательно, задача стабилизации вступает в противоречие с задачей сбалансирования бюджета в ходе цикла. Например, длительный и глубокий спад, за которым последует короткий и скромный период процветания, будет означать появление большого дефицита в период спада, маленького или никакого положительного сальдо в период процветания и, следовательно, никакого циклического дефицита бюджета.

И все-таки возможно, что вопрос о дефиците или излишке бюджета не является главным в экономической политике правительства.

Принцип функциональных финансов.

В соответствии с идеей функциональных финансов, вопрос о балансировании бюджета - на ежегодной или циклической основе - второстепенный. Певоначальной целью федеральных финансов является обеспечение неинфляционной полной занятости, то есть балансирование экономики, а не бюджета. Если достижение этой цели сопровождается устойчивым положительным сальдо или большим и все возрастающим государственным долгом - пусть будет так. В соответствии с данной концепцией, проблемы, связанные с государственными дефицитами или излишками, незначительны по сравнению с в высшей степени нежелательными альтернативами продолжительных спадов или устойчивой инфляции. Федеральный бюджет является - во-первых и прежде всего - инструментом достижения и поддержания экономической стабильности. Правительство не должно сомневаться, идя на введение любых дефицитов или излишков для достижения этой цели.

В ответ тем, кто выражает обеспокоенность по поводу больших федеральных долгов, к которым может привести проведение политики функциональных финансов, ее сторонники выдвигают три аргумента. Во-первых, налоговые поступления автоматически возрастают по мере ускорения роста экономики. Следовательно, при данном уровне правительственных расходов дефицит, успешно стимулирующий рост объемов равновесного ЧНП, будет отчасти самоликвидироваться. Во-вторых, при данных правах по установлению налогов и способности создавать деньги возможность правительства финансировать дефицит практически безгранична. И наконец, признается, что проблемы, порождаемые большим федеральным долгом, на самом деле намного менее обременительны, чем полагают большинство людей.

Государственный долг.

Современная фискальная политика признает использование бюджетных дефицитов для целей стабилизации экономики. А это может привести к образованию и росту государственного долга.

Причинами возникоовения государственного долга обычно являются трудные периоды для экономики: войны, спады и т.д. Например, во время войны надо переориентировать большую часть ресурсов на производство военной продукции, что требует значительных государственных расходов, как требует их и содержание армии. Имеется три варианта финансирования: увеличение налогов, выпуск денег и дефицитное финасирование. Рост налогообложения приводит в подрыву трудовых стимулов, выпуск денег создает инфляционное давление, следовательно большая часть военных расходов финансируется за счет продажи обязательств населению. Другой источник государственного долга - это спады. В периоды, когда национальный доход сокращается, или не может увеличиваться, налоговые поступления автоматически сокращаются и приводят к бюждетным дефицитам.

Еще один источник государственного долга - упомянутые выше политические интересы, приводящиие к увеличению правительственных расходов и следовательно, увеличению бюджетного дефицита.

В определении размеров государственного долга существуют различные подходы. Наиболее реалистичным считается определение доли государственного долга к ВНП или к экспорту. Голая констатация абсолютных размеров долга игнорирует объем ВНП. Можно утверждать, что богатая нация имеет большую возможность выдерживать государственный долг значительных размеров по сравнению с бедной нацией.

Многие экономисты считают, что основная тяжесть долга состоит в необходимости ежегодно отчислять процентные платежи, возникающие как результат государственного долга. При достижении определенного уровня платежей по обслуживанию государственного долга по отношению к ВНП государство теряет возможность дальнейшего экономического роста. Особенно важно соотношение между иностранными и внутренними кредиторами правительства. Для России в настоящее время очень остро стоит вопрос о наращивании государственного долга, для рассмотрения этого вопроса необходимо выяснить общее экономическое положение России.

Экономическое положение России в настоящее время

Экономическое положение России остается крайне сложным и противоречивым. Основные моменты:

Угрожающие тенденции последних лет, связанные с глубоким спадом производства и снижением жизненного уровня населения, сохраняются.

Объем валового внутреннего продукта составляет в настоящее время менее 60% от уровня 1990 года, а промышленного производства - менее половины.

Этот гигантский спад отражает сложное переплетение процессов как болезненного оздоровления экономики, так и ее деградации. Оздоровление проявляется в постепенном вымывании ненужной продукции, и переориентации на ту, которая соответствует рыночному спросу. Деградация связана с угрозой исчезновения целого ряда отраслей и производств, особенно ориентированных на передовые технологии, с тяжелейшим положением в области науки, образования и других важнейших сферах, от которых зависит будущее страны. Среди производственных отраслей спад более других поразил обрабатывающую промышленность, в том числе легкую и машиностроение. В его основе лежит не конкурентоспособность многих отраслей.

Уровень безработицы (рассчитываемый по методологии Международной организации труда) достиг за 9 месяцев 1996 года 9,2% по отношению к экономически активному населению. Это еще не критический, но весьма высокий уровень. Социальная острота проблемы неуклонно нарастает. При этом сохраняется значительное (в 2,5 раза) отставание зарегистрированной безработицы от указанной выше величины. Значит основной поток поиска работы идет, минуя службы занятости, безработица приобрела преимущественно скрытый, застойный характер, отражающий застойный характер всей экономической ситуации. В 13 регионах страны, где уровень зарегистрированной безработицы в 2 и более раз превышает средний, она уже становится социальным бедствием.

Продолжается некоторое снижение общего уровня реальных располагаемых доходов населения: в ноябре 1996 года они составили 98% к уровню ноября предыдущего года.

При этом следует принимать во внимание, что реальное положение в экономике серьезно искажается огромными объемами неучтенных хозяйственных операций. По официальным данным, на долю теневой экономики приходится 20% ВВП. По расчетам же экспертов Мирового банка, основанным прежде всего на данных о расходе электроэнергии, она охватывает 40% внутреннего валового продукта. В стране нет достоверной информации о действительном положении дел в области объемов производства и реализации продукции, инвестиций, занятости, доходов и других основных экономических параметров.

Воздействие предвыборной президентской кампании в первой половине 1996 года усилило, как отмечалось, политическую неустойчивость, за которую пришлось платить высокую экономическую цену. Наряду с бюджетным кризисом обострился кризис инвестиционный. Дальнейшее развитие экономических и социальных реформ было практически парализовано. Последствия этих явлений не являются краткосрочными и еще некоторое время будут отрицательно сказываться на экономическом положении страны.

Пока ограничение денежной массы и внутреннего спроса, не сопровождаемое формированием всей системы предпосылок для активизации инвестирования и роста производства, приводит в течение большей части года к нарастанию экономического спада. Так, если валовой внутренний продукт сократился в первом квартале 1996 года на 3%, то во втором - на 6 и в третьем - на 9%, спад промышленного производства составил соответственно 4,4, 4,5 и 7%, а объема инвестиций в основной капитал - 10, 18 и более чем 20%. В целом за год падение промышленного производства составило порядка 5%, инвестиций в основной капитал - 18% против соответственно 3% и 13% в 1995 году.

В составе промышленности по-прежнему опережающим образом сокращается продукция легкой промышленности, машиностроения, некоторых других перерабатывающих отраслей. Систематически снижается обеспеченность промышленного производства заказами. Если в феврале она составляла 4,2 месяца, в июне - 2,7, то в сентябре упала до 1 месяца.

Очень тяжелым остается финансовое положение большинства предприятий. Нарастающие на этом фоне задержки выплаты заработной платы и пенсий становятся основным катализатором обострения социальной напряженности в стране, которая становится наиболее критической за все годы реформ. Существенно растет число акций общественного протеста.

В 1996 году получено зерна в весе после доработки 69 миллионов тонн, что заметно превышает результаты предыдущего неурожайного года, когда было собрано 63 миллиона тонн. Однако по сравнению со среднегодовыми сборами 1991-1995 годов, составившими 88 миллионов тонн, сохраняется резкое отставание.

Несмотря на возросший сбор зерна, общий объем сельскохозяйственной продукции сократился на 7%. Особенно за счет сахарной свеклы, подсолнечника, мяса, молока, яиц. Падает поголовье всех основных видов скота во всех категориях хозяйств. На общем фоне наиболее устойчивым остается производство сельскохозяйственных культур и поголовье скота в хозяйствах населения.

Обвал инвестиционного процесса определяет крайне острую ситуацию с состоянием основного капитала. Износ основных фондов достиг критического уровня. По опубликованным экспертным оценкам, по отношению к активной части основных производственных фондов он составляет 60%. Почти на 60% изношено свыше половины оборудования в нефтедобывающей промышленности, более трети - в газовой. В электроэнергетике отработает в ближайшее время проектный ресурс половина мощностей электростанций. Большая часть магистральных нефтепроводов и свыше трети газопроводов эксплуатируется от 20 до 30 лет и более, что уже приводило к крупным авариям и их угроза нарастает.

По данным Минстроя, за пять последних лет обновление производственных фондов снизилось в 7 раз, коэффициент их выбытия уменьшился с 2 до 1/3 %. В стране происходит на деле проедание основного капитала.

Загрузка производственных мощностей составляет, как правило, порядка 50%, но увеличить ее во многих случаях невозможно, поскольку изношенное оборудование не позволяет производить продукцию, конкурентоспособную не только на внешнем, но и на внутреннем рынках.

Эти тяжелые последствия непреодолимы за короткие сроки. По расчетам независимых экспертов, даже при самом благоприятном развитии событий в области инвестиций не удастся остановить процесс устаревания основных фондов в целом по народному хозяйству еще в течение 5-7 лет.

В 1995 году в ряде отраслей промышленности сложились своеобразные "точки роста" производства, в том числе - в металлургии, отдельных производствах химической промышленности, минеральных удобрений, бумажной промышленности и др. В основном, этот рост был вызван расширением экспорта. Такой путь типичен для начала экономического роста в переходный период, когда еще велики ограничения внутреннего спроса. Однако в связи с отставанием в течение длительного времени темпа падения курса рубля от темпа роста внутренних цен, приводящего к удорожанию и снижению эффективности экспорта, рост в большинстве из отмеченных отраслей "угас".

Правда возникают отдельные региональные "точки роста", особенность которых состоит в том, что они связаны с динамикой не только отдельных, но целых групп отраслей. В их числе можно назвать регионы Липецка, Череповца и др.

Некоторое время назад наблюдались признаки оживления в жилищном строительстве. Оно является одним из наиболее перспективных конечных продуктов, увеличение которого способно потянуть за собой по цепочке рост других отраслей производства. Однако и в этой сфере в последнее время начался спад и площадь вновь введенных благоустроенных квартир составила за 9 месяцев 1996 года лишь 91% по сравнению с аналогичным периодом предыдущего года. Интенсивно увеличивается только возведение частного жилья: его объем вырос в 1995 году на 28%, за 9 месяцев 1996 года - на 21%.

Позитивные явления в экономике редки, неустойчивы и пока недостаточны, чтобы переломить общую ситуацию.

Достигнута относительная стабилизация курса рубля. После многих лет безрезультатных усилий сказываются, наконец, последствия политики, направленной на подавление инфляции. По официальным данным, рост потребительских цен сократился с 3,2% в декабре 1995 года и 4,1% в январе 1996 года до 1,2% в октябре и 1,9% в ноябре 1996 года. В августе впервые произошло едва заметное (на 0,2%) снижение общего индекса потребительских цен, выводимого Госкомстатом, в сентябре он возрос на 0,3%. По отдельным продуктам наблюдалось временами абсолютное снижение цен, не связанное с их сезонной динамикой.

Столь длительное сохранение пониженной инфляции могло бы стать крупным достижением, если бы оно сопровождалось существенным уменьшением банковского процента и созданием других условий, способствующих улучшению инвестиционного климата. Но этого пока не происходит. Да и некоторое повышение инфляции в конце года не может не вызывать тревогу, хотя оно пока незначительно и не исключено, что носит сезонный характер.

Растут обороты внешней торговли. Резкий, более чем вдвое, спад внешней торговли, начавшийся в 1991 году и продолжавшийся хоть и в относительно меньшей мере до 1993 года, удалось переломить, после чего происходит заметный ее рост. Общий объем экспорта вырос в 1995 году на 18%, импорта - на 15%. Аналогичные данные без учета стран СНГ: 25% по экспорту и 12% по импорту. Положительное сальдо внешнеторгового баланса составило в 1995 году недостижимую в прошлом величину: 22,8 млрд. долларов.

Сходные тенденции сохраняются и в 1996 году: внешнеторговый оборот вырос за 9 месяцев 1996 года на 10%, в том числе экспорт на 8, а импорт - на 12%, положительное сальдо торгового баланса составило за 11 месяцев 22,2 млрд. долларов. Впервые опережающими темпами увеличивается оборот со странами СНГ. При этом сохраняется традиционный для России отсталый характер структуры экспорта, где преобладают поставки за рубеж топливно-сырьевых ресурсов. Экспорт машин и оборудования рос опережающими темпами, но доля его составляет только 9,4%.

Сложность экономической ситуации определяет пестроту оценок сложившихся условий для бизнеса со стороны предпринимателей в ходе различных социологических опросов. Характерны в этом отношении мнения представителей предприятий-членов торгово-промышленных палат, в число которых входят обычно наиболее предприимчивые и крепкие хозяйственники. Если год назад только около 10% руководителей территориальных ТПП и организаций-членов ТПП называли возможности для предприимчивых людей хорошими, то в 1996 году их число хоть и невелико, но почти удвоилось (19%). 43% представителей организаций-членов ТПП рассчитывают на сохранение своих рыночных позиций, а почти четверть (24%) - на их улучшение.

Вместе с тем, сдвиги к лучшему еще недостаточно заметны и не повлияли на общие отрицательные показатели экономической динамики. Это говорит о том, что страна стоит перед опасностью перехода от спада к относительно длительному застою. Ключевая проблема достижения экономического роста, минуя застой, состоит в активизации инвестиционной деятельности, расширении капитальных вложений в производство. Содействие развитию инвестиционного процесса становится одним из ведущих направлений деятельности всей системы торгово-промышленных палат России. Проблемам инвестиционной политики в России, активизации инвестиционной деятельности государства и коммерческих структур было посвящено Правление Торгово-промышленной палаты РФ в октябре 1996 года.

Сейчас необходимые условия для интенсивного инвестирования еще не сложились. Но нужно смотреть вперед и усиленно готовить почву для преодоления экономического спада, чтобы не допустить дальнейшего затягивания его на неопределенное время.

История государственного долга России

Кредитная история России началась в 1769 г., когда Екатерина II сделала первый заем в Голландии. За последующие два с половиной столетия Российская империя заняла на рынке примерно 15 млрд. руб. Большая часть этих средств накануне революции была погашена. К этому моменту старейшими займами в составе русского государственного долга оставались 6%-ные займы 1817-18 гг. Их нарицательный капитал составлял 93 млн. руб., а непогашенная часть к 1 января 1913г. равнялась 38 млн. руб. На графике отражена динамика государственного долга Российской империи в начале XX в.: сумма задолженности возросла в период русско-японской войны и революции, а затем стабилизировалась.

На протяжении всего XIX в. и в начале XX в. расходы государства превышали его доходы. Во второй половине XIX в. правительство активно финансировало строительство железных дорог, а также выкупало в казну частные линии.

Стремясь сгладить влияние экстраординарных расходов на структуру бюджета, оно разделяло бюджет на обыкновенный и чрезвычайный. Первый пополнялся из традиционных источников доходов (налоги, акцизы и пр.), доходную часть второго на 90% составляли средства полученные от внутренних и внешних займов. Именно заемные средства шли на финансирование строительства железных дорог, ведение войн и борьбу со стихийными бедствиями. При благоприятном положении часть чрезвычайного бюджета шла на покрытие расходов по долгосрочной оплате государственных займов. Платежи по займам (проценты и погашение) осуществлялись за счет обыкновенного бюджета.

Выпуск новых займов был в непосредственной компетенции царя и министерства финансов. Однако после созыва Государственной Думы она получила право утверждать каждый конкретный заем. Время и условия займа по-прежнему определялись по решению правительства.

По большей части государственных долгов выплачивалось 4% годовых. Сумма всех бумаг с такой доходностью составляла более 2,8 млрд. золотых рублей — около 2/3 всего рынка.

Все ценности, размещаемые в то время на рынке, разделялись на 3 категории:

краткосрочные;

долгосрочные;

бессрочные;

Срок обращения краткосрочных обязательств ограничивался законом и колебался от 3 месяцев до 1 года. Купюры выпуска не должны были превышать 500 руб. Право эмиссии по краткосрочным обязательствам предоставлялось лично министру финансов с условием, что общая сумма обязательств в каждый момент не превысит 50 млн. руб. В 1905 г. права министра были расширены до 200 млн. руб. с правом выпуска краткосрочных обязательств, в том числе и на иностранных рынках. Государственное казначейство и частные лица имели право учитывать эти обязательства в Государственном банке, проценты считались в виде дисконта.

Основу государственного долга составляли долгосрочные и бессрочные займы. Долгосрочные займы могли заключаться на достаточно длительные сроки — 50-80 лет. Практиковался выпуск бессрочных обязательств, когда государство обязывалось выплачивать только договорный процент, т.е. для держателя заем становился рентой. Правительство оставляло за собой право принудительной скупки данного инструмента по номинальной стоимости. В этом случае заем погашался тиражами. Иногда государство скупало облигации на бирже.

Также существовало формальное определение внутренних и внешних займов. Первые ориентировались на иностранного покупателя и обращение за границей. Вторые были рассчитаны на российский рынок. Данное деление не имело никакого экономического значения, так как никаких ограничений на покупку иностранных выпусков для российских подданных и внутренних иностранцев не существовало.

В 1906 г. в Основном законе имелась статья 114:

“При обсуждении государственной росписи не подлежат исключению или сокращению назначения на платежи по государственным долгам и по другим принятым на себя Российским Государством обязательствам.” Законодатели заранее пресекали соблазн нарушить одно из основных правил рынка — платить вовремя и полностью.

Российское правительство в результате длительных и кровопролитных усилий сумело создать репутацию надежного заемщика, который действует на рынке аккуратно, не злоупотребляя своим государственным статусом.

Заимствование финансовых ресурсов использовалось с разными целями, и далеко не всегда целью для реализация какого-либо конкретного проекта. Интересы финансовой стабильности, пусть даже в краткосрочном периоде, имели первостепенное значение. Это позволяло следовать выработанной экономической политике, не меняя ее курса.

Отказавшись платить долги своим и иностранным гражданам, правительство Советской России заложило основу новой финансовой культуры. В результате облигации, выдаваемые как часть заработной платы, оказались просто бумажками.

Современная ситуация на рынке государственного долга

Общая сумма обязательств государства по выпущенным и непогашенным государственным займам, полученным кредитам и процентам по ним, выданным государством гарантиям представляет собой государственный долг.

В зависимости от рынка размещения, валюты и других характеристик государственный долг делится на внешний и внутренний. К первому относятся кредиты иностранных государств; международных финансовых организаций; государственные займы, деноминированные в иностранной валюте и размещенные на зарубежных рынках. Ко второму относятся кредиты от национальных банков; государственные займы, деноминированные в национальной валюте и размещенные на национальном рынке. Он состоит из задолженности прошлых лет и вновь возникшей задолженности. Внутренний государственный долг регулируется законом “О государственном долге Российской Федерации”.

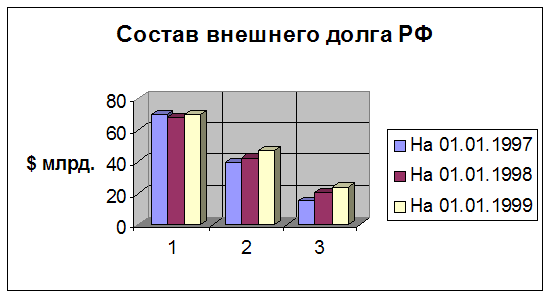

Государственный внешний долг России, согласно проекту бюджета-98, увеличится на 1 января 1999 года до 140,8 млрд. долл. (на 1 января 1997 г. - 125 млрд. долл., 1 января 1998 г. - 130,8 млрд. долл.). В следующей диаграмме отражен состав внешнего долга по видам: 1 – долг иностранным правительствам, 2 – иностранным коммерческим банкам и фирмам, 3 – международным организациям.

Общий объем государственных внешних заимствований на 1998 года запланирован в размере 9,6 млрд. долл.

В том числе предполагается привлечь внешние облигационные займы на сумму 3,4 млрд. долл., средства Международного валютного фонда - 2,0 млрд. долл., Международного банка реконструкции и развития - 1,2 млрд. долл. (несвязанные кредиты) и 1,08 млрд. долл. (связанные кредиты).

Связанные займы Европейского банка реконструкции и развития ожидаются на уровне 0,12 млрд. долл., правительств иностранных государств - 1,8 млрд. долл.

Внутренний долг Российской Федерации.

На сегодняшний день существуют 3 основные формы покрытия государственного долга:

Добровольный, рыночный кредит — размещение ценных бумаг на свободном (или почти свободном) рынке. К ценным бумагам, размещенным таким образом, принадлежат государственные краткосрочные обязательства (ГКО), облигации федерального займа (ОФЗ), облигации сберегательного займа (ОСЗ). Общий объем государственного долга по этим бумагам на 1.01.1996 составлял чуть более 80 трлн. руб., а объем чистого долга, т.е. без бумаг в портфеле ЦБ, можно оценить в 70 трлн. руб.;

Вынужденный квазирыночный кредит — рыночное оформление фактического государственного долга. Так появились на свет облигации внутреннего валютного займа (ОВВЗ), казначейские обязательства (КО), векселя Минфина, переоформившие на Минфин задолженность предприятий по банковским кредитам, предоставленным под государственные программы. Сюда же может быть отнесен портфель государственных бумаг ЦБ, сформированный в целях поддержки собственно рынка. Величина квазирыночного долга на 1.01.1996 составляла около 50 трлн. руб.;

Дружеский (административный) кредит ЦБ Минфину. Остаток такого кредита на начало 1996г. достигал 60 трлн. руб.

Таким образом, из приблизительно 180 трлн. руб. государственного долга на 1.01.1996 лишь менее 40% (до 70 трлн. руб.) действительно по всем параметрам отвечают формальным критериям цивилизованности. Менее 30% приходится на принудительный и несколько более 30% — на административный кредит.

За балансом при таком подсчете остается неучтенный, но фактически существующий, долг бюджета разным экономическим субъектам по невыполненным обязательствам. Это — принудительный, нерыночный кредит. На федеральном уровне он составляет 10-15 % учтенного государственного долга.

В итоге на начало 1996 года внутренний государственный долг (ГД) продолжал иметь преимущественно нецивилизованный фасад, а сам рынок государственных ценных бумаг соответствует внешним критериям цивилизованности примерно на 60%.

Состояние рынка государственных краткосрочных облигаций.

Рынок ГКО-ОФЗ-ПК (государственных краткосрочных облигаций и облигаций федерального займа с переменным купоном; далее, для простоты изложения - рынок ГКО) представляет собой наиболее развитый и объемный сектор финансового рынка России. Еще год назад у рассматриваемого сегмента существовало два мощнейших конкурента - валютный рынок и рынок межбанковских кредитов (МБК). Поскольку рынок ГКО был задуман, как весомый, а в последствии и основной источник финансирования государственных расходов, существование конкурентов тщательно пестуемого детища причиняло властям постоянную головную боль. Сегодня можно констатировать, что поводов для беспокойства у правительства существенно поубавилось: рынок МБК был в значительной степени уничтожен банковским кризисом в августе 1995 года, а валюта, вследствие стабильности и предсказуемости курсовой динамики (что, в свою, очередь, явилось следствием кардинального снижения темпов инфляции и жесткой курсовой политики Центрального банка) в значительной степени потеряла свою привлекательность как актив.

Регламентация рынка.

Основные регламентирующие документы:

Постановление правительства РФ от 08.02.93 № 107 "О выпуске государственных краткосрочных бескупонных облигаций" (с изменениями и дополнениями от 27.09.94); Постановление правительства РФ от 13.06.95 № 95 "О генеральных условиях выпуска и обращения облигаций федеральных займов".

Кроме того, периодически принимаются изменения и дополнения к перечисленным документам, а также инструктивные письма ЦБ, МФ РФ, ГНС, посвященные детализации и уточнению отдельных вопросов, связанных с функционированием данного рынка.

Характеристика инструментов рынка и их номенклатуры.

На рынке ГКО сегодня обращаются инструменты двух типов. Эмитентом обоих инструментов является Министерство Финансов РФ.

Первый тип - собственно ГКО - представляет собой облигации номиналом 1 000 000 (один миллион) рублей, выпускаемые в обращение с дисконтом и по наступлении даты погашения погашаемые эмитентом по номиналу. Доход инвестора образуется за счет разницы между ценой покупки и номиналом (при погашении) или между ценой покупки и ценой продажи (при досрочной продаже). Доход инвестора, по существующему на настоящий момент порядку, налогообложению не подлежит.

Второй тип - ОФЗ - представляет собой облигации того же номинала с плавающим купоном. Ставка купона определяется исходя из уровня доходности ГКО и рассчитывается как средневзвешенное за последние четыре торговых сессии (по обороту торгов сессий) до дня объявления очередного купона значение средневзвешенной (по обороту торгов выпусков) доходности выпусков ГКО, дата погашения которых находится в интервале +/- 30 дней к дате погашения объявляемого купона. Ставка нового купона объявляется не позднее, чем за 7 дней до начала отсчета нового купонного периода. Даты начала и окончания купонных периодов ОФЗ объявляются при размещении конкретного выпуска. Длительность купонного периода, как правило, составляет 91 день. Начисленный купонный доход (НКД) исчисляется на каждый день и прибавляется к цене (вычитается из цены) сделки с ОФЗ при их покупке (продаже). Доход инвестора складывается из начисленного купонного дохода и разницы цен при покупке и погашении (продаже). Купонный доход по существующему порядку налогообложения налогом не облагается, тогда как прибыль, полученная за счет разницы цен, облагается налогом по общей ставке налога на прибыль.

Нумерация выпусков ГКО- ОФЗ осуществляется следующим образом:

21071RMFS23001RMFS

22056RMFS24009RMFS

Первая цифра (2) означает тип инструмента - ГКО-ОФЗ. Вторая цифра означает класс конкретного выпуска: 1 - трехмесячные ГКО, 2 - шестимесячные ГКО, 3 - годовые ГКО, 4 - ОФЗ. Следующие три цифры означают порядковый номер выпуска внутри класса. Буквы "RMF" означают наименование эмитента: Russian Ministry of Finance. Последняя буква "S" означает слово "State", т.е. статус ценных бумаг - "государственные".

Начиная с февраля 1996 года в Торговой системе рынка ГКО обращаются также облигации РАО "Высокоскоростные магистрали" (далее - ВСМ), которые по условиям обращения и статусу приравнены к ОФЗ с той лишь разницей, что к ставке очередного купона ВСМ назначается определенная условиями выпуска премия (по первому выпуску ВСМ - 10% к ставке купона соответствующей ОФЗ). Данные облигации выпущены под гарантии государства.

История развития системы ГКО.

История рынка ГКО насчитывает три с половиной года. Первые торги состоялись в мае 1993 года. Первоначально торги осуществлялись два раза в неделю и только в торговом зале ММВБ (Московская Межбанковская Валютная Биржа, MICEX), являющейся Торговой и Депозитарной системой рынка ГКО. Номинал первых выпусков ГКО составлял 100 000 рублей. Ниже перечислены основные события в развитии рынка.

18.05.93 - выпуск в обращение первого выпуска ГКО (срок обращения - 3 месяца);

22.12.93 - выпуск в обращение первого шестимесячного выпуска ГКО;

середина июня 1994 г - переход на ежедневный режим торгов ГКО;

13.10.94 - выпуск в обращение первой бумаги номиналом 1 000 000 рублей (21021);

26.10.94 - выпуск в обращение первого (и пока единственного) годового выпуска ГКО;

14.06.95 - выпуск в обращение первого выпуска ОФЗ (срок обращения - 1 год);

начало 1995 г - подключение к торгам первой удаленной торговой площадки;

07.02.96 - выпуск в обращение первого выпуска ОФЗ со сроком обращения 2 года (24006);

начало 1996 г - изменение механизма допуска к торгам ГКО нерезидентов, позволившее им репатриировать прибыль от операций с ГКО;

май 1996 г - предварительное разделение официальных дилеров ГКО на категории;

август 1996 г - изменение механизма допуска к торгам ГКО нерезидентов, позволившее им принимать участие также и во вторичных торгах;

Похожие работы

... "большую" экономическую теорию. Пути решения проблемы Какими же конкретными чертами должно отличаться ориентированное на подготовку экономистов-практиков обучение экономической теории? Выделим три момента, представляющихся нам наиболее важными. 1 Явно выраженная (эксплицитная) демонстрация роли экономической теории в качестве методологической основы эффективной практической деятельности. ...

... дальше и подвергают сомнению саму предпосылку о максимизирующем полезность поведении экономического человека, предлагая его замену принципом удовлетворительности. В соответствии с классификацией Трэна Эггертссона представители этого направления образуют собственное направление в институционализме – Новую институциональную экономику, представителями которой можно считать О. Уильямсона и Г. Саймона ...

... для производства различных товаров и распределения их в целях потребления в настоящем и будущем между различными людьми и группами общества" (1992 г., с.7). 4. Метод экономической теории Первая задача современной экономической науки состоит в том, чтобы описать, проанализировать и объяснить динамику экономических процессов, происходящих в производстве, при распределении произведенного продукта ...

... на нелинейных и неустойчивых процессах, характеризующих поведение некоторых экономико-математических моделей [13]. Отметим, что количество исследований, применяющих синергетическую парадигму, резко возросло за последние годы. Похоже, что экономическая наука прошла своеобразную "точку бифуркации" и стремительно осваивает новый гносеологический подход. В этом плане заслуживают внимания работы Е.А. ...

0 комментариев