Навигация

Налоговая система: понятие, сущность

71157

знаков

1

таблица

0

изображений

1.3 Налоговая система: понятие, сущность.

Налоговая система – совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков – юридических и физических лиц на территории страны.

Налоговая система является важнейшим активным элементов рыночной экономики. Научно обоснованная, отражающая изменяющуюся действительность, она может позитивно влиять на экономические процессы, гасить негативные явления, утверждать цивилизованные правовые отношения в обществе.

Активность налоговой системы проявляется в проявлении ею двух функций: фискальной и регулирующей. Фискальная функция налогов позволяет государству формировать государственные денежные фонды, образующие условия для функционирования государства. Она показывает обязанности налогоплательщиков перед государством. Регулирующая функция налогов означает их использование для стимулирующего воздействия на экономику, прежде всего через перераспределение национального дохода. Регулирующая функция показывает обязанности государства перед налогоплательщиками.

Следовательно, выражая разные стороны налоговых отношений, обе функции – фискальная и регулирующая выступают в единстве: обязанности налогоплательщиков перед государством оборачиваются обязанностью государства перед налогоплательщиками. И чем совершеннее синтез этих функций, тем более доступна налоговая система для населения.

В современных условиях стимулирование экономических процессов через налоговую систему осуществляется с помощью таких инструментов, как налоговые льготы (в США их насчитывается более 100, в Великобритании – около 80). Налоговые льготы выражаются в пониженных налоговых ставках налогообложения для некоторых предприятий (в основном связанных с научно-техническим прогрессом); в виде налоговых кредитов (вычетов из величины первоначальных налогов), а также в отсрочке уплаты налога или полном освобождении от налогов (в основном малых предприятий и вновь образованных).

Формирование рыночных отношений в России диктует необходимость перехода к цивилизованной налоговой системе. Изучая модель налоговой системы, в странах с развитой рыночной экономикой, Россия не слепо копирует этот опыт, а учитывает исторические особенности страны и формирует налоговую систему в тесной связи со всеми радикальными преобразованиями в экономике.

2. Анализ современного состояния налоговой системы России.

Фундамент новой налоговой системы был заложен в результате реформы 1992 года. Смысл этих преобразований сводился к замене ряда действовавших налогов (характерных для административно-командной системы и фиксированных цен), созданию равных условий деятельности для всех видов хозяйств независимо от форм собственности, превращению налогов в стимул производственной деятельности. В то же время налоговая система призвана препятствовать тем экономическим действиям, в которых общество не заинтересовано. Налоговая политика приобретала юридическое оформление, создавалась налоговая инспекция, которая несла ответственность за выполнения принятых законов.

Для объективной оценки современной налоговой системы России необходимо рассмотреть положительные и отрицательные ее стороны.

Одним из положительных моментов является то, что по своей структуре и принципам построения налоговая система России отражает в целом общераспространенные в мировой практике налоговые системы зарубежных стран.

Современная налоговая система России базируется на требованиях рыночных отношений с учетом перспектив социально-экономического развития.

В прошлом взаимоотношения государства с физическими и юридическими лицами основывалось на административно-централизованных формах хозяйствования. Будучи собственником средств производства, государство управляло экономикой, изымая в бюджет до 80-90% всей прибыли, создаваемой предприятиями. Доля бюджета государства достигала более 70% национального дохода. Действовавшая система налогообложения направлялась на перераспределение средств от экономически сильных хозяйствующих субъектов к слабым, от хорошо работающих предприятий к плохо работающим, кроме того, между бюджетами разных уровней возникали споры из-за доходов, так как не было четкого разграничения поступлений между ними.

Формирование рыночных отношений в России привело к необходимости серьезного реформирования налоговой системы. При разработке новой налоговой системы использованы накопленный отечественный опыт и практика зарубежных стран. Правовое ее оформление обеспечил целый пакет налоговых законов: "Об основах налоговой системы РФ"(от 27 декабря 1991г.), который определил принципы построения налоговой системы, ее структуру, а также права, обязанности и ответственность плательщиков и налоговых органов; "О государственной налоговой службе РСФСР"(от 21 марта 1991г.), регулирующий вопросы организации сбора налогов и контроля, а также целый ряд законов о порядке исчисления и уплаты конкретных налогов.

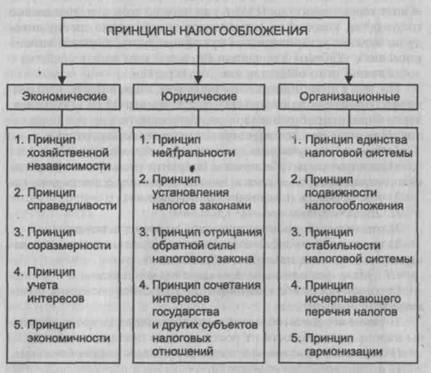

Современная налоговая система строится на единых принципах, которые должны регулировать налогообложение на всей территории. К ним относятся: - однократность обложения, т.е. один и тот же объект одного вида облагается налогом один раз за определенный законом период; -строгий порядок введения и отмены налогов, их ставок и льгот; точная классификация налогов, взимаемых на территории России, в основу которой положена компетенция государственной власти; четкое распределение налоговых доходов между бюджетами разных уровней (федеральным, региональными, местными). В каждый бюджет зачисляются определенные налоги в порядке и на условиях, установленных Федеральным собранием РФ и другими органами представительной власти.

Эти объявленные принципы налогообложения в силу нестабильности экономики, слабо развитых рыночных отношений и недостаточной опытности налоговых служб соблюдаются не в полной мере. Так, однократность обложения нарушена. При обложении НДС импортных товаров в налогооблагаемую базу включаются акциз и таможенная пошлина.

Следует отметить, что вновь создаваемая налоговая система России страдает определенными недостатками и нуждается в совершенствовании. К недостаткам следует отнести высокий уровень налогообложения, большое количество налогов, которые не всегда соответствуют реальной экономической ситуации; сложность подсчета некоторых налогов, постоянные изменения и дополнения и др.

В настоящее время на территории России собирается свыше 50 налогов и сборов. Множественность налогов позволяет решать разнообразные задачи и реализовывать различные функции. Однако большое количество налогов приводит к росту расходов по их сбору и создает условия для уклонения от уплаты налогов.

Налоги призваны, во-первых, обеспечить более полную и своевременную мобилизацию доходов бюджета, без осуществления которой невозможно проводить социально-экономическую политику государства и, во-вторых, создавать условия для регулирования производства и потребления в целом и по отдельным сферам хозяйствования, учитывая при этом особенности формирования и перераспределения доходов различных групп населения.

Новизна налоговой системы России проявляется в следующем: базируется на правовой основе, (а не на подзаконных актах, как было раньше), становится стабильной (хотя и не в отношении всех налогов) и пронизывает экономические отношения, связанные с распределением и перераспределением дохода. Все налоги и сборы вводятся и отменяются только органами государственной власти; построена по единым принципам, единому механизму исчисления и сбора налогов. За всеми налогами и сборами осуществляется единый налоговый контроль со стороны государственной налоговой службы; включает новые налоги (налог на добавленную стоимость, налог на имущество предприятий) и предусматривает существенные изменения в порядке исчисления налоговых льгот и налоговой базы ранее действовавших налогов;

-закон о налоговой системе устанавливает четкую последовательность при уплате налогов. Так, юридические лица уплачивают вначале налоги на прибыль и имущество, пошлины и другие платежи в республиканский бюджет, а затем местные налоги;

-при обложении к плательщикам предъявляются одинаковые требования и создаются равные условия использования заработанных средств путем определения перечня налогов, унификации ставок, упорядочения льгот и механизма их предоставления, невмешательство в использование средств;

-новая налоговая система обеспечивает более справедливое распределение налоговой тяжести между отдельными категориями доходополучателей, юридическими лицами в результате единства налоговой системы;

-налоговая система представляет собой совокупность двух основных видов налогов: прямых (на доходы и имущество) и косвенных ( на товары и услуги). В прошлом косвенное налогообложение полностью отрицалось.

При этом не следует забывать, что отсутствовала преемственность в налоговой области и создавать, налоговую систему пришлось практически заново.

Еще одним серьезным недостатком налоговой системы является ее ярко выраженная чрезмерная фискальная направленность. Это проявляется, в частности, в достаточно высоких ставках по некоторым налогам (прежде всего НДС и налогу на прибыль).

Фискальная направленность существующей налоговой системы проявляется также в непомерно высоком уровне штрафных санкций, что приводит к укрывательству доходов многими налогоплательщиками и, в конечном счете, к потерям в доходе бюджета.

Существующая налоговая система сегодня не обеспечивает равного, справедливого подхода ко всем налогоплательщикам, что является ещё одним её серьёзным недостатком. Поэтому очень важно добиться равномерного распределения налогового бремени на всех.

Очень серьёзный изъян налоговой системы России связан с её слабой адаптированностью к высокому уровню инфляции. Это проявляется, прежде всего, в механизме действия основных налогов - налогов на прибыль и на добавленную стоимость. Он построен таким образом, что дополнительные потери от " инфляционного налога" в основном несёт не бюджет, а налогоплательщики. Конечно, это очень серьезный недостаток, и устранять его нужно незамедлительно.

Следующим серьёзным недостатком налоговой системы является очевидная несбалансированность налогообложения юридических и физических лиц и явно недостаточная роль налогов, взимаемых с граждан. Поэтому меры по постепенному изменению такого положения являются одним из главных направлений совершенствование налогового законодательства.

Речь идёт о передаче прав по установлению имущественных налогов с населения (на имущество, на землю, местных налогов) на региональный и местный уровни, об отмене или видоизменении ряда льгот по подоходному налогу с граждан.

Недостатком действующей налоговой системы представляется и явно наметившаяся тенденция ослабления в последнее время роли Федерации в налоговой области. Передача прав по установлению региональных и местных налогов на "низовой" уровень во многих случаях продемонстрировала неподготовленность к этому органов власти соответствующих уровней (вводились налоги, нарушающие единое экономическое пространство, приводящие к дискриминации плательщиков из других регионов и "экспорту" налогов внутри страны и др.). Часто такие налоги вводились задним числом и без увязки с реальными возможностями предприятий по их уплате.

Узким местом существующих налоговых отношений является недостаточная четкость и ясность положений нормативных документов по налогообложению, многочисленность, запутанность и противоречивость нормативной базы, сложность и неопределенность некоторых налоговых процедур, имеющие место противоречия между положениями бухгалтерского учета, устанавливаемыми Минфином РФ и инструктивными указаниями государственной налоговой службы РФ.

Таким образом, проанализировав налоговую систему России, мы видим, что отрицательных сторон у нее пока еще больше, чем положительных и, следовательно, она нуждается в совершенствовании.

3.Проблемы и пути совершенствования налоговой системы России.

Похожие работы

... ключевым положением бюджета по сравнению с другими звеньями финансовой системы. Место государственного бюджета в финансовой системе Украины показано на рис. 1 (см. Приложения). Взгляд на бюджет как экономическую категорию получил свое признание не сразу. Только в последние годы преобладающей стала точка зрения, согласно которой с позиций экономической сущности государственный бюджет может ...

... отношений отдельных субъектов. При этом денежные отношения, связанные с финансами, опосредствуют лишь часть совокупного денежного оборота страны. 5. Финансы как экономическая категория характеризуют отношения между экономическими партнерами, организуемые государством. Важнейшей особенностью финансовых отношений является то, что преимущественная их часть организуется государством. Поэтому само ...

... местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)»[6]. Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других обязательных платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны. Все ...

... политика — это деятельность, регулирующая экономические отношения страны с другими государствами. Ей принадлежит значительная роль в обеспечении эффективного использования внешнего фактора в национальной экономике. По мере эволюции международных экономических отношений сформировался обширный инструментарий внешнеэкономической политики. Следует отметить, что формировался он на основе теории и ...

0 комментариев