Навигация

Утверждение учетной политики. Внесение изменений в учетную политику

37504

знака

0

таблиц

0

изображений

1.2 Утверждение учетной политики. Внесение изменений в учетную политику

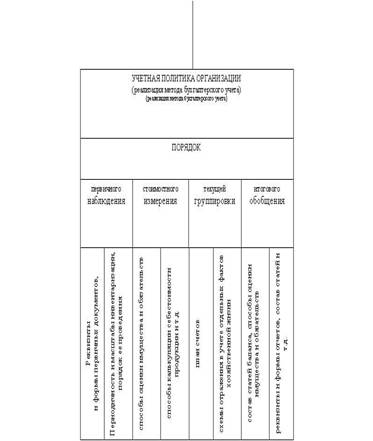

В соответствии с п. 9 ПБУ 1/08 способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения учетной политики, приказом (распоряжением) руководителя организации.

Вновь созданная организация, организация, возникшая в результате реорганизации, оформляет избранную учетную политику (издает приказ об утверждении учетной политики) не позднее 90 дней со дня государственной регистрации юридического лица.

Исходя из принципа непрерывности применения учетной политики, организация ежегодно, не позднее 31 декабря текущего года должна принимать изменения в учетную политику, а не утверждать ежегодно новый приказ об учетной политике.

Однако, в связи со значительными изменениями в учетной политике, которые ежегодно происходят в действующем законодательстве, формирование заново учетной политики лучше, чем существенное обновление многих ее элементов.

При этом решения о любых изменениях должны отражаться в учетной политике для целей налогообложения и применяться с начала нового налогового периода.

Поскольку налоговым периодом по налогу на прибыль является год, следовательно, все изменения в налоговой политике по налогу на прибыль должны быть внесены до 31 декабря текущего года, чтобы их действие распространялось на следующий год.

В соответствии с п. 10 ПБУ 1/08 изменение учетной политики организации может производиться в случаях:

· изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету;

· разработки организацией новых способов ведения бухгалтерского учета;

· существенного изменения условий хозяйствования.

Согласно п. 21 ПБУ 1/08 в случае изменения учетной политики организация должна раскрывать следующую информацию:

· причину изменения учетной политики;

· содержание изменения учетной политики;

· порядок отражения последствий изменения учетной политики в бухгалтерском учете;

· суммы корректировок, связанных с изменением учетной политики по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов, а если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию. – также по данным о базовой и разводненной прибыли 9убытку) на акцию;

· сумму соответствующей корректировки, относящейся к отчетным периодам, предшествующим представленным в бухгалтерской отчетности, - до той степени, до которой это практически возможно.

Если изменение учетной политики обусловлено применением нормативного правового акта, раскрытию также подлежит факт отражения последствий изменения учетной политики в соответствии с порядком, предусмотренным этим актом.

Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации.

Существенное изменение условий деятельности организации может быть связано с реорганизацией, сменой собственников, изменением видов деятельности и других аналогичных обстоятельств изменения деятельности организации.

Не считается изменением учетной политики учреждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

Законодательством по налогам и сборам предусмотрено внесение дополнений в учетную политику в целях налогообложения по налогу на прибыль в случае, если налогоплательщик начал осуществлять новые виды деятельности.

Изменения учетной политики оформляются в том же порядке, как и ее утверждение, то есть приказом (распоряжением) руководителя организации.

Положение по бухгалтерскому учету ПБУ 1/08 предусматривает порядок отражения в отчетности последствий изменений в учетной политике.

В соответствии с п.13 ПБУ 1/08 последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты деятельности и (или) движение денежных средств, оцениваются в денежном выражении.

Оценка в денежном выражении последствий изменений учетной политики производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

В случае, когда изменения в учетную политику вызваны изменением законодательства Российской Федерации или нормативными актами по бухгалтерскому учету, то такие изменения отражаются в бухгалтерском учете и отчетности в порядке, предусмотренном соответствующим законодательством или нормативным актом.

При ретроспективном отражения последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида.

Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток) за самый ранний представленный в отчетности период, а также значений связанных статьей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида.

В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения такого измененного способа (перспективно).

Согласно п. 16 ПБУ 1/08 изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств подлежат обособленному раскрытию в бухгалтерской отчетности.

Из сказанного можно сделать вывод о том, что если в течение отчетного периода у организации появится новый объект бухгалтерского или налогового учета, по которому не определен один из элементов учетной политики, то определение такого элемента не будет являться внесением изменений в учетную политику, а будет являться дополнением к ней.

Такое дополнение применяется организацией, начиная с того отчетного периода, в котором такое дополнение утверждено приказом (распоряжением) руководителя организации.

Похожие работы

... политика предприятия сформирована исходя из допущений, предусмотренных ПБУ 1/98[1], то эти допущения могут не раскрываться в бухгалтерской отчетности. В тех случаях, когда при формировании учетной политики организации исходят из допущений, отличных от предусмотренных ПБУ 1/98, такие допущения вместе с причинами их применения должны быть подробно раскрыты в бухгалтерской отчетности. Если при ...

... в Главе 32 «Консолидированная отчетность» (раздел 32.3. «Учет инвестиций в ассоциированные компании», раздел 32.4. «Финансовая отчетность об участии в совместной деятельности») настоящей Учетной политики. ГЛАВА 27. ВСПОМОГАТЕЛЬНОЕ ПРОИЗВОДСТВО. 1. Вспомогательными производствами являются производства, которые вырабатывают продукцию, производят работы и оказывают услуги, потребляемые ...

... базе ее совершенствования. В первом разделе раскрыты теоретические правовые вопросы. Основной нормативный документ, регламентирующий формирование и раскрытие учетной политики предприятия, - Положения по бухгалтерскому учету «Учетная политика организации». В учетной политике отражается три направления: методические (методологические), технические и организационные аспекты. Выбранные способы и ...

... использования и строгому выполнению указанных стандартов; и (с) осуществлять конвергенцию (максимальное сближение) национальных, и международных стандартов бухгалтерского учета и отчетности для качественных решений. КМСФО функционирует благодаря финансовой поддержке со стороны профессиональных бухгалтерских и других организаций, входящих в его Правление, Международной федерации бухгалтеров (МФБ) ...

0 комментариев