Навигация

4. Практическая часть

| Содержание операций | Корр. счетов | Сумма | |

| Дт | Кт | ||

| Акцептованы счета поставщиков на склады материальные ценности: | |||

| а) покупная стоимость, включая транспортные расходы по фактической себестоимости изготовления) | 10 | 60 | 200 000 |

| б) налог на добавленную стоимость | 19 | 60 | 40 000 |

| Итого: | 240 000 | ||

| Предано в монтаж оборудование для строящегося цеха | 08 | 07 | 150 000 |

| Акцептован счет подрядной организации за выполненные строительно-монтажные работы по возведению здания цеха | 08 (19) | 60 (60) | 200 000 (36000) |

| Списано морально устаревшее оборудование: | 91 | 01 | 100 000 |

| а) первоначальная стоимость | 01"В" | 01 | 100 000 |

| б) сумма начисленного износа на дату списания | 02 | 01"В" | 97 500 |

| Остаточная стоимость | 91.2 | 01"В" | 2 500 |

| в) стоимость оприходованных материалов (запасных частей, лома) от демонтированного оборудования по цене возможного использования | 10 | 91.1 | 1 500 |

| г) финансовый результат от списания оборудования (сумму определить и отразить на счетах) | 91.9 | 99 | 1 000 |

| Акцептован счет специализированной монтажной организации за принятые по акту работы по монтажу производственного оборудования: | |||

| а) стоимость оказанных услуг по монтажу оборудования | 08 | 60 | 50 000 |

| б) налог на добавленную стоимость | 19 | 60 | 10 000 |

| Итого: | 60 000 | ||

| Приняты в эксплуатацию законченные объекты основных средств: | |||

| а) здание цеха | 01 | 08 | 800 000 |

| б) производственное оборудование | 01 | 08 | 200 000 |

| Итого: | 1 000 000 | ||

| Отпущены со склада и израсходованы материальные ценности (по фактической себестоимости): | |||

| а) на изготовление продукции в основном производстве | 20 | 10 | 160 000 |

| б) на ремонт основных средств, содержание и эксплуатацию оборудования, и хозяйственные нужды цехов | 25 | 10 | 35 000 |

| в) на ремонт и обслуживание основных средств общехозяйственного назначения | 26 | 10 | 20 000 |

| г) на упаковку продаваемой продукции | 44 | 10 | 5 000 |

| Итого: | 220 000 | ||

| Начислена амортизация (износ) основных средств: | |||

| а) производственного оборудования, здания и инвентаря цехов | 25 | 02 | 122 500 |

| б) зданий, сооружений и инвентаря общехозяйственного назначения | 26 | 02 | 15 000 |

| Итого: | 137 500 | ||

| Начислена амортизация по нематериальным активам, используемым на общепроизводственные нужды | 25 | 05 | 147 500 |

| Акцептованы счета поставщиков и сторонних организаций: | |||

| а) за текущий ремонт здания офиса | 26 | 60 | 12 500 |

| б) за коммунальные услуги (освещение, отопление, газ), потребленные основным производственным цехом | 25 | 60 | 75 000 |

| в) за коммунальные услуги и услуги связи подразделений общехозяйственного назначения | 26 | 60 | 15 000 |

| г) за информационно-консультационные услуги, оказанные организации | 26 | 60 | 7 500 |

| д) налог на добавленную стоимость по ремонтным работам и потребленным услугам | 19 | 60 | 22 000 |

| Итого: | 132 000 | ||

| Получены с расчетного счета наличные деньги в кассу организации, для выплаты заработной платы, командировочных, хозяйственных расходов, материальной помощи | 50 | 51 | 152 500 |

| Выплачены из кассы организации: | |||

| а) заработная плата, пособия по временной нетрудоспособности и материальная помощь за ноябрь 2003 года | 70 | 50 | 127 500 |

| б) под отчет на командировочные и хозяйственные расходы | 71 | 50 | 6 250 |

| Итого: | 133 750 | ||

| Поступили деньги на расчетный счет организации: | |||

| а) от покупателей за проданную продукцию; | 51 | 62 | 1 050 000 |

| б) в погашение дебиторской задолженности | 51 | 76 | 5 000 |

| Итого: | 1 055 000 | ||

| Оплачены с расчетного счета организации: | |||

| а) счета от поставщиков и подрядчиков за поставленное оборудование, материалы коммунальные услуги и пр. | 60 | 51 | 638 000 |

| б) налог на доходы физических лиц | 68 | 51 | 21 300 |

| в) взносы в пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования (ЕСН) | 69 | 51 | 63 650 |

| г) алименты, удержанные по исполнительным листам | 76 | 51 | 1 525 |

| Итого: | 724 475 | ||

| Начислены заработная плата, пособия и другие выплаты персоналу организации за декабрь: | |||

| а) рабочим основного производственного цеха за изготовление продукции | 20 | 70 | 112 500 |

| б) рабочим и служащим за обслуживание и управление цехами | 25 | 70 | 40 000 |

| в) руководителям, специалистам и служащим за управление организацией и обслуживание общехозяйственных подразделений | 26 | 70 | 20 000 |

| г) пособия по временной нетрудоспособности | 69 | 70 | 5 000 |

| Итого: | 177 500 | ||

| Из начисленной заработной платы и других выплат произведены удержания: | |||

| а) налог на доходы физических лиц | 70 | 68 | 21 300 |

| б) по исполнительным листам (алименты) | 70 | 76 | 3 300 |

| Итого: | 24 600 | ||

| Произведены обязательные отчисления единого социального налога: | |||

| а) за изготовление продукции в основном производстве | 20 | 69 | 43 312 |

| б) за обслуживание и управление цехами | 25 | 69 | 15 400 |

| в) за управление организациями и обслуживание подразделений | 26 | 69 | 9 048 |

| Итого: | 67 760 | ||

| Сумма налога на добавленную стоимость по приобретенным ценностям, принятым работам, уплаченная поставщикам и подрядчикам, подлежит зачету по расчету с бюджетом | 68 | 19 | 72 000 |

| Отражены расходы на служебные командировки по утвержденным авансовым отчетам | 26 | 71 | 5 250 |

| Списаны накладные расходы для включения в себестоимость продукции (суммы определить): | |||

| а) общепроизводственные расходы цехов | 20 | 25 | 435400 |

| б) общехозяйственные расходы организации | 20 | 26 | 104298 |

| Оприходована на складе выпущенная из производства готовая продукция по фактической себестоимости (сумму определить и отразить на счетах, имея ввиду, что остатки незавершенного производства на конец месяца составили 100 355 руб.) | 43 | 20 | 767705 |

| Отгружена готовая продукция покупателям в соответствии с договорами: | |||

| а) по фактической производственной себестоимости | 90.2 | 43 | 835 000 |

| б) по продажной стоимости, указанной в расчетных документах | 62 | 90.1 | 1 220 400 |

| Начислен резерв по сомнительным долгам | 91.2 | 63 | 15 000 |

| Списаны расходы, относящиеся к проданной продукции | 90 | 44 | 5 000 |

| Определен и списан финансовый результат от продажи продукции | 90.9 | 99 | |

| Начислен налог на прибыль за декабрь | 99 | 68 | 62 811 |

| Депонирована невыданная заработная плата | 70 | 76 | 25 000 |

| Внесена из кассы на расчетный счет денежная наличность сверх установленного лимита | 51 | 50 | 18 750 |

| Списана чистая прибыль отчетного года (сумму определить) | 99 | 84 | 564089 |

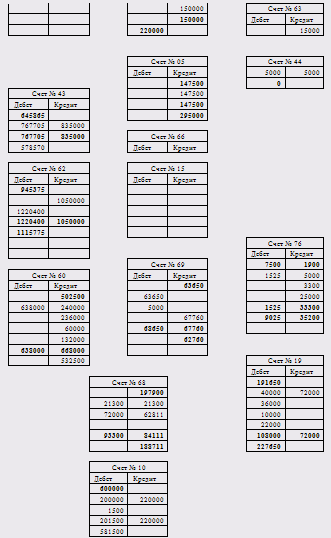

Главная книга по счету №_01 Основные средства

| Месяц | В дебет счета №_01___ с кредита счетов | оборот по кредиту | сальдо | ||||

| счет № 01 | счет № 08 | счет № | итого | дебет | кредит | ||

| 8956500 | |||||||

| Декабрь | 100000 | 10000000 | 1100000 | 300000 | 9756500 | ||

Главная книга по счету №_02 Амортизация основных средств

| Месяц | В дебет счета №_02___ с кредита счетов | оборот по кредиту | сальдо | ||||

| счет № 01 | счет № | счет № | итого | дебет | кредит | ||

| 5149250 | |||||||

| Декабрь | 97500 | 97500 | 137500 | 5189250 | |||

Главная книга по счету №_04 Нематериальные активы

| Месяц | В дебет счета №_04___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № | счет № | счет № | счет № | счет № | итого | дебет | кредит | ||

| 835000 | |||||||||

| Декабрь | 835000 | ||||||||

Главная книга по счету №_05 Амортизация нематериальных активов

| Месяц | В дебет счета №_05___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № | счет № | счет № | счет № | счет № | итого | дебет | кредит | ||

| 147500 | |||||||||

| Декабрь | 147500 | 295000 | |||||||

Главная книга по счету №_07 Оборудование к установке

| Месяц | В дебет счета №_07___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № | счет № | счет № | счет № | счет № | итого | дебет | кредит | ||

| 370000 | |||||||||

| Декабрь | 150000 | 220000 | |||||||

Главная книга по счету №_08 Вложения во внеоборотные активы

| Месяц | В дебет счета №_08___ с кредита счетов | оборот по кредиту | сальдо | ||||

| счет № 07 | счет № 60 | счет № | итого | дебет | кредит | ||

| 825000 | |||||||

| Декабрь | 150000 | 250000 | 400000 | 1000000 | 225000 | ||

Главная книга по счету №_10 Материалы

| Месяц | В дебет счета №_10___ с кредита счетов | оборот по кредиту | сальдо | ||||

| счет № 60 | счет № 91 | счет № | итого | дебет | кредит | ||

| 600000 | |||||||

| Декабрь | 200000 | 1500 | 201500 | 220000 | 581500 | ||

Главная книга по счету №_19 НДС по приобретенным ценностям

| Месяц | В дебет счета №_19___ с кредита счетов | оборот по кредиту | сальдо | ||||

| счет № 60 | счет № | счет № | итого | дебет | кредит | ||

| 191650 | |||||||

| Декабрь | 108000 | 108000 | 72000 | 227650 | |||

Главная книга по счету №_ 20 Основное производство

| Месяц | В дебет счета №_20___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет №10 | счет №70 | счет №69 | счет №25 | счет №26 | итого | дебет | кредит | ||

| 12550 | |||||||||

| Декабрь | 160000 | 112500 | 43312 | 435400 | 104298 | 855510 | 767705 | 100355 | |

Главная книга по счету №_ 25 Общепроизводственные расходы

| Месяц | В дебет счета №_25___ с кредита счетов | оборот по кредиту | сальдо | |||||||

| счет № 10 | счет № 02 | счет №05 | счет №60 | счет №70 | счет №69 | итого | дебет | кредит | ||

| Декабрь | 35000 | 122500 | 147500 | 75000 | 40000 | 15400 | 435400 | 435400 | ||

Главная книга по счету №_26 Общехозяйственные расходы

| Месяц | В дебет счета №_26___ с кредита счетов | оборот по кредиту | сальдо | |||||||

| счет № 10 | счет № 02 | счет №60 | счет №70 | счет №69 | счет №71 | итого | дебет | кредит | ||

| Декабрь | 20000 | 15000 | 35000 | 20000 | 9048 | 5250 | 104298 | 104298 | ||

Главная книга по счету №_43 Готовая продукция

| Месяц | В дебет счета №_43___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № 20 | счет № | счет № | счет № | счет № | итого | дебет | кредит | ||

| 645865 | |||||||||

| Декабрь | 767705 | 767705 | 835000 | 578570 | |||||

Главная книга по счету №_ 44 Расходы на продажу

| Месяц | В дебет счета №_44___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № 10 | счет № | счет № | счет № | счет № | итого | дебет | кредит | ||

| Декабрь | 5000 | 5000 | 5000 | ||||||

Главная книга по счету №_ 50 Касса

| Месяц | В дебет счета №_50___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № 51 | счет № | счет № | счет № | счет № | итого | дебет | кредит | ||

| 750 | |||||||||

| Декабрь | 152500 | 152500 | 152500 | 750 | |||||

Главная книга по счету №_51 Расчетный счет

| Месяц | В дебет счета №_51___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № 62 | счет № 76 | счет №50 | счет № | счет № | итого | дебет | кредит | ||

| 2647600 | |||||||||

| Декабрь | 1050000 | 5000 | 18750 | 1073750 | 876975 | 2844375 | |||

Главная книга по счету №_60 Расчеты с поставщиками и подрядчиками

| Месяц | В дебет счета №_60___ с кредита счетов | оборот по кредиту | сальдо | |||||

| счет № 51 | счет № | счет № | счет № | итого | дебет | кредит | ||

| 502500 | ||||||||

| Декабрь | 638000 | 638000 | 668000 | 532500 | ||||

Главная книга по счету №_ 62 Расчеты с покупателями и заказчиками

| Месяц | В дебет счета №_62___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № 90 | счет № | счет № | счет № | счет № | итого | дебет | кредит | ||

| 945375 | |||||||||

| Декабрь | 1220400 | 1220400 | 1050000 | 1115775 | |||||

Главная книга по счету №_ 63 Резервы по сомнительным долгам

| Месяц | В дебет счета №_63___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № | счет № | счет № | счет № | счет № | итого | дебет | кредит | ||

| Декабрь | 15000 | 15000 | |||||||

Главная книга по счету №_68 Расчеты с бюджетом

| Месяц | В дебет счета №_68___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет №51 | счет № 19 | счет № | счет № | счет № | итого | дебет | кредит | ||

| 197900 | |||||||||

| Декабрь | 21300 | 72000 | 93300 | 84111 | 188711 | ||||

Главная книга по счету №_69 Расчеты с внебюджетными фондами

| Месяц | В дебет счета №_69___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № 51 | счет № 70 | счет № | счет № | счет № | итого | дебет | кредит | ||

| 63650 | |||||||||

| Декабрь | 63650 | 5000 | 68650 | 67760 | 62760 | ||||

Главная книга по счету №_ 70 Расчеты с персоналом по оплате труда

| Месяц | В дебет счета №_70___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № 68 | счет №76 | счет №50 | счет № | счет № | итого | дебет | кредит | ||

| 153050 | |||||||||

| Декабрь | 21300 | 28300 | 127500 | 177100 | 177500 | 153450 | |||

Главная книга по счету №_ 71 Расчеты с подотчетными лицами

| Месяц | В дебет счета №_71___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № 50 | счет № | счет № | счет № | счет № | итого | дебет | кредит | ||

| 460 | |||||||||

| Декабрь | 6250 | 6250 | 5250 | 1460 | |||||

Главная книга по счету №_76 Расчеты с прочими дебиторами и кредиторами

| Месяц | В дебет счета №_76___ с кредита счетов | оборот по кредиту | сальдо | |||||

| счет № 51 | счет № | счет № | счет № | итого | дебет | кредит | ||

| 7500 | 1900 | |||||||

| Декабрь | 1525 | 1525 | 33300 | 9025 | 35200 | |||

Главная книга по счету №_84 Нераспределенная прибыль, непокрытый убыток

| Месяц | В дебет счета №_84___ с кредита счетов | оборот по кредиту | сальдо | |||||

| счет № | счет № | счет № | счет № | итого | дебет | кредит | ||

| 460000 | ||||||||

| Декабрь | 564089 | 1024089 | ||||||

Главная книга по счету №_ 90 Продажи

| Месяц | В дебет счета №_90___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет №43 | счет № 44 | счет №99 | счет № | счет № | итого | дебет | кредит | ||

| Декабрь | 835000 | 5000 | 380400 | 1220400 | 1220400 | ||||

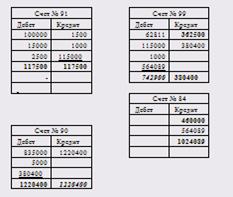

Главная книга по счету №_ 91 Прочие доходы и расходы

| Месяц | В дебет счета №_91___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № 01 | счет № 63 | счет № | счет № | счет № | итого | дебет | кредит | ||

| Декабрь | 102500 | 15000 | 117500 | 117500 | |||||

Главная книга по счету №_99 Прибыли и убытки

| Месяц | В дебет счета №_99___ с кредита счетов | оборот по кредиту | сальдо | ||||||

| счет № 91 | счет № 68 | счет №84 | счет № | счет № | итого | дебет | кредит | ||

| 362500 | |||||||||

| Декабрь | 1000 | 62811 | 564089 | 742900 | 380400 | ||||

Расшифровки по синтетическим счетам

Оборотно-сальдовая ведомость

| № | Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 1 | 8956500 | 1100000 | 300000 | 9756500 | ||

| 2 | 5149250 | 97500 | 137500 | 5189250 | ||

| 4 | 835000 | 835000 | ||||

| 5 | 147500 | 147500 | 295000 | |||

| 7 | 370000 | 150000 | 220000 | |||

| 8 | 825000 | 400000 | 1000000 | 225000 | ||

| 10 | 600000 | 201500 | 220000 | 581500 | ||

| 19 | 191650 | 108000 | 72000 | 227650 | ||

| 20 | 12550 | 855510 | 767705 | 100355 | ||

| 25 | 435400 | 435400 | ||||

| 26 | 104298 | 104298 | ||||

| 43 | 645865 | 767705 | 835000 | 578570 | ||

| 44 | 5000 | 5000 | ||||

| 50 | 750 | 152500 | 152500 | 750 | ||

| 51 | 2647600 | 1073750 | 876975 | 2844375 | ||

| 60 | 502500 | 638000 | 668000 | 532500 | ||

| 62 | 945375 | 1220400 | 1050000 | 1115775 | ||

| 63 | 15000 | 15000 | ||||

| 68 | 197900 | 93300 | 84111 | 188711 | ||

| 69 | 63650 | 68650 | 67760 | 62760 | ||

| 70 | 153050 | 177100 | 177500 | 153450 | ||

| 71 | 460 | 6250 | 5250 | 1460 | ||

| 76 | 7500 | 1900 | 1525 | 33300 | 9025 | 35200 |

| 80 | 7000000 | 7000000 | ||||

| 82 | 1680000 | 1680000 | ||||

| 83 | 320000 | 320000 | ||||

| 84 | 460000 | 564089 | 1024089 | |||

| 90 | 1220400 | 1220400 | ||||

| 91 | 117500 | 117500 | ||||

| 99 | 362500 | 742900 | 380400 | 564089 | ||

| 16038250 | 16038250 | 9587188 | 9587188 | 16495960 | 16553435 | |

Похожие работы

... менее 20% в акционерном капитале инвестируемой компании (не оказывает существенного влияния); 2) от 20 до 50% (существенное влияние); 3) более 50% в акционерном капитале инвестируемой компании (контроль, составление консолидированной отчетности). Приобретение более 20% акций, имеющих право голоса, позволяет оказывать существенное влияние на деятельность инвестируемой компании. Для учета этих ...

... , остаётся всё ещё значительным, данная проблема требует особого внимания со стороны широко круга бухгалтеров и консультантов. Заключение В процессе работы над темой: «Особенности составления сводной (консолидированной) отчетности в России» были рассмотрены следующие вопросы: -понятие сводной и консолидированной отчетности; определение хозяйствующих обществ, которыми должна составляться ...

... учету «Бухгалтерская отчетность организации» (ПБУ 4/99), по формам, разработанным головной организацией на основе типовых форм бухгалтерской отчетности. 1.4.2. Порядок составления консолидированной отчетности Порядок составления консолидированной отчетности группами взаимосвязанных организаций (холдингами, корпорациями, концернами, ассоциациями и др.) имеет ряд особенностей. Перед началом ...

... симых предприятий и связана с приобретением инвестируемого предприятия; - последующая консолидация производится при составлении консолидированной отчетности группы, образованной ранее и уже осуществляющей взаимные операции. Техника и методы составления консолидированной отчетности в разных странах различны. Выделяют два метода составления первичной консолидированной отчетности: - метод ...

0 комментариев