Бюджетный федерализм в развитии региональных экономик

Этапы развития российского федерализма

Экономические основания российского федерализма

Проблемы развития бюджетного федерализма

Анализ бюджетного федерализма в России

Бюджеты субъектов Российской Федерации и местные бюджеты

Проблемы и перспективы развития бюджетного федерализма

Навигация

Российский бюджетный федерализм и его взаимосвязь с центральными и региональными уровнями власти

Российский бюджетный федерализм и его взаимосвязь с центральными и региональными уровнями власти

121290

знаков

3

таблицы

3

изображения

Содержание

Введение

1. Состояние территориальных бюджетов на современном этапе

1.1 Сущность бюджетного федерализма

1.2 Бюджетный федерализм в развитии региональных экономик

1.3 Этапы развития российского федерализма

1.4 Проблема соединения федерализма с правовым государством

1.5 Экономические основания российского федерализма

1.6 Проблемы развития бюджетного федерализма

1.7 Пути совершенствования российского федерализма

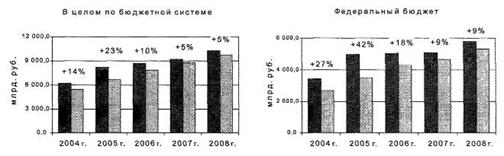

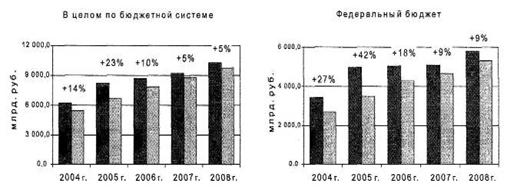

2. Анализ бюджетного федерализма в России

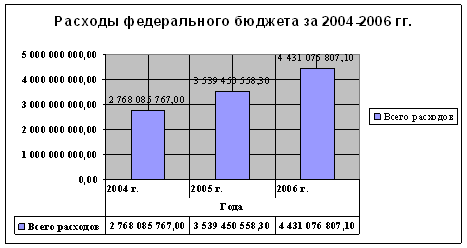

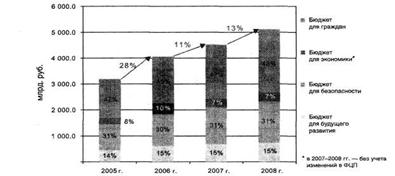

2.1 Федеральный бюджет

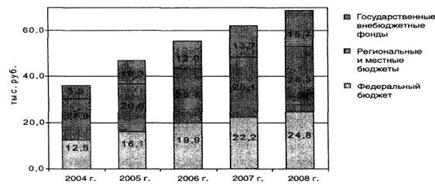

2.2 Бюджеты субъектов и местные бюджеты

2.3 Межбюджетные отношения: современная ситуация, проблемы и пути их решения

3. Проблемы и перспективы развития бюджетного федерализма

Заключение

Список литературы

Введение

Федеративное устройство - разновидность государственного устройства, являющегося необходимым институтом конституционного права каждой страны. Государство по-разному определяет свое внутреннее устройство в зависимости от исторических традиций, национального состава населения и других факторов. Поскольку любое федеративное государство состоит из частей и образуется этими частями, для него чрезвычайно важно достичь гармонии в отношениях частей и целого. Федерацию всегда предостерегает две противоположные опасности, скатиться к унитаризму и распад на независимые государства. Каждая из этих опасностей, всегда имеющих какую-то объективную основу, эксплуатируется соответствующими политическими силами, согласование интересов которых возможно только в четких правовых установлениях, как в отношении самой федерации, так и ее субъектов. Эту задачу и решает конституция, закрепляющая статус (правовое положение) федерации и ее субъектов, т.е. основы их взаимоотношений между собой.

Актуальность проблемы становления новых федеративных отношений в России значительно усиливается особенностью современного политического процесса России, а именно значительным повышением роли регионов в сфере принятия политических решений на общенациональном уровне. С ослаблением жёсткой централизации и нарастанием тенденций к автаркии и прямым экономическим обменам между регионами резко возросла роль региональных управленческих и хозяйственных элит. Ход реформ, как в политической, так и в экономической сфере заметно переместился с общефедерального уровня на уровень субъектов Российской Федерации. Проявляется очевидная тенденция к политическому полицентризму. Успех радикальных преобразований в России обусловлен в значительной мере построением отлаженной, эффективно функционирующей федеративной системы. Многое зависит от того, сможет ли центр наладить такие отношения с регионами и их политическими элитами, при которых были бы максимально учтены интересы последних при сохранении политического, экономического и военного единства страны.

В этой связи целесообразно было бы обращение к вопросам методологии взаимоотношений центра и регионов в условиях федерализма в России. А для этого необходимо сначала рассмотреть этот способ политико-территориальной организации общества и, в частности, особенности его построения в России.

Целью данной работы является исследование российского федерализма взаимосвязей центрального и регионального уровней власти в условиях.

Основные задачи данной работы являются:

1) анализ сущности федерализма, выделение его характерных черт, а также вопросов методологии – выделение конституционно - правовых принципов взаимоотношений центра и регионов, методов их осуществления, моделей взаимоотношений;

2) политологический анализ механизма взаимоотношений центра и субъектов в РФ, предполагающий исследование взаимодействия центра и регионов на практике.

В работе применяется несколько основных исследовательских подходов. Прежде всего, это системный подход, в рамках которого объект исследования предстаёт как один из аспектов целостной, сложноорганизованной политико-территориальной системы. Важное место в исследовании занимает институциональный подход, в соответствии, с которым исследовались институты, составляющих организационную основу межуровневых отношений, институциональные формы взаимоотношений центра и регионов. В связи с этим, определённое значение для работы имеет юридический подход, используемый при анализе конституционно-правового статуса, как Российской Федерации, так и ее субъектов. Определённое место в осуществлённом исследовании занимают элементы сравнительного подхода: например, при анализе взаимоотношений центра с различными регионами – субъектами РФ.

1. Состояние территориальных бюджетов на современном этапе

1.1 Сущность бюджетного федерализма

Распределение денежных доходов и расходов страны между федеральным бюджетом, бюджетами субъектов федерации и муниципальными бюджетами с учетом источников поступлений средств и расходов для удовлетворения потребностей федерального, субфедерального и муниципального уровней.

Это многоуровневая бюджетная система государства, при которой каждый из уровней государственной власти располагает собственным бюджетом и действует в пределах закрепленных за ним бюджетных полномочий.

Данный термин употребляется не только в отношении государств, имеющих федеративное устройство, но и в отношении унитарных государств, поскольку характеризует главным образом экономический аспект межбюджетных отношений. Бюджетный федерализм в странах с федеративным устройством имеет определенную специфику и представляет собой форму функционирования бюджетной системы, которая базируется на соблюдении следующих основных принципов:

1) равноправие всех членов федерации в их финансовых взаимоотношениях с центром, допускающее при определенных условиях выбор того или иного типа взаимоотношений членов федерации с центральным бюджетом при соблюдении законодательно установленных режимов этих отношений;

2) разграничение сфер деятельности и ответственности между федеративным центром и членами федерации, т.е. фактическое разграничение сфер финансирования расходов за счет бюджетов того или иного уровня; при этом может иметь место устанавливаемое законодательно как наличие права финансировать какие-либо расходы вне пределов компетенции того или иного уровня власти, так и отсутствие такого права;

3) самостоятельность бюджетов различных уровней, предполагающая, что каждый из них имеет самостоятельные источники финансирования и право самостоятельно принимать решения о направлениях использования бюджетных средств. При этом может иметь место как закрепление тех или иных объектов налогообложения за центром или членами федерации, так и наличие права центра и членов федерации на налогообложение одних и тех же объектов.

Таблица 1. Теоретическое представление о распределении расходных полномочий и функций между уровнями бюджетной системы

| Статья расходов, функция | Политика, стандарты и контроль | Осуществление управления | Комментарии |

| Оборона | Ф | Ф | Выгоды и издержки общенационального масштаба |

| Международные отношения | Ф | Ф | -//- |

| Природные ресурсы | Ф | Ф,Р,М | Способствует развитию внутреннего рынка |

| Окружающая среда | Ф,Р,М | Р,М | Возможны выгоды и издержки общенационального, регионального или местного масштаба |

| Промышленность и сельское хозяйство | Ф,Р,М | Р,М | Значительные межрегиональные внешние эффекты |

| Образование | Ф,Р,М | Р,М | Трансферты в “натуральной” форме |

| Здравоохранение | Ф,Р,М | Р,М | -//- |

| Социальное обеспечение | Ф,Р,М | Р,М | -//- |

Правовой базой разграничения полномочий, в том числе расходных, в России является Конституция РФ, Бюджетный кодекс РФ, федеральный закон “Об общих принципах организации местного самоуправления в Российской Федерации”. В Конституции РФ определены предметы ведения федерального центра, предметы совместного ведения РФ и субъектов РФ, а также предметы ведения субъектов РФ, которые обладают всей полнотой государственной власти вне предметов ведения РФ и совместного ведения РФ и субъектов РФ.

В Бюджетном Кодексе РФ определяются уровни бюджетов (включая местные бюджеты), из которых осуществляются те или иные расходы.

Похожие работы

... должен решаться в едином порядке, через федеральные законы, возможно, через указы Президента РФ, но не путем партикулярного договорного правотворчества. Подобные подходы к проблеме бюджетного федерализма – установление индивидуального порядка межбюджетных отношений между Российской Федерацией и соответствующими субъектами Российской Федерации ("исправление" Федерального бюджета) - противоречат ...

... , неравноправность регионов в отношениях с федеральным Центром. На этом фоне наиболее выпукло выглядят проблемы существующей системы разграничения доходов между уровнями бюджетной системы России, которые одновременно являются проблемами всей системы российского бюджетного федерализма. Вот эти проблемы: 1) чрезмерно большая и неэффективная сфера бюджетного регулирования; 2) практика ...

... относится федеральный бюджет. Поэтому федеральные органы государственной власти вправе устанавливать детальное правовое регулирование по указанным вопросам, если строго придерживаться требований бюджетного федерализма, исключительно по отношению к федеральному бюджету, а органы государственной власти субъектов РФ – по отношению к региональному бюджету и местным бюджетам, руководствуясь общими ...

... самостоятельность и ответственность региональных и местных органов власти, повышение их заинтересованности в эффективном управлении финансами, поддержку экономического развития территорий, проведение структурных реформ. В мировой практике сущность бюджетного федерализма определяется как нормативно-законодательное установление бюджетных прав и обязанностей двух равноправных сторон - федеральных ...

0 комментариев