Навигация

Бюджетная система Российской Федерации

61554

знака

3

таблицы

4

изображения

Содержание

Введение

1. Понятие бюджета. Принципы бюджетной системы

2. Доходы и расходы государственного бюджета

2.1 Доход бюджета

2.2 Расходы государственного бюджета

2.3 Цели бюджетной политики в 2010-2012 годах

2.4 Баланс федерального бюджета и источники финансирования дефицита

Заключение

Список литературы

Приложение

Введение

Современная экономическая теория уделяет большое внимание проблеме дефицитности и сбалансированности бюджета. Причиной тому, является стремительный рост государств с огромным дефицитом бюджета.

На современном этапе развития мировой экономики, нет ни одного государства не знакомого с этими явлениями. В мире действуют общие для всех экономические законы и принципы, что позволяет прогнозировать дальнейшую экономическую ситуацию стран, находящихся на той или иной стадии развития.

В связи с этим одной из важных задач экономической политики государства является поиск оптимального решения проблем дефицитного бюджета и его сбалансированности.

Проведение экономических реформ в РФ изменило основы функционирования бюджетной системы страны и отношения между органами государственной власти различных уровней, что потребовало разработки методологии формирования нового бюджетного механизма.

Сокращение нерациональных затрат государства привело к позитивным сдвигам в структуре бюджетных расходов, бездефицитному федеральному бюджету, отказу от его эмиссионного финансирования.

1. Понятие бюджета. Принципы бюджетной системы

Перемены в экономике России и её политическом строе, произошедшие в начале 90-х годов, вызвали серьезные изменения в её финансовом механизме. Появление новых форм собственности, новых субъектов хозяйствования повлекло изменения в системе денежных доходов и расходов; финансовые потоки стало возможным регулировать в основном косвенными методами. Одним из важнейших направлений реформирования государственных финансов стало расчленение единого госбюджета на три самостоятельных части: федеральный бюджет, бюджеты субъектов федерации и местные бюджеты. Это стало важным шагом к демократизации финансовых отношений. В этом же направлении действовали переход к налогам, как главному способу обеспечения доходов бюджета, отмена монополии на внешнюю торговлю и валютные отношения, приватизация государственной собственности и т.п. Все это привело к принципиальным изменениям в бюджетной системе Российской Федерации и её бюджетном устройстве.

Бюджетный кодекс РФ дает следующее определение: "бюджетная система - основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов федерации, местных бюджетов и бюджетов государственных внебюджетных фондов" [1]. Под бюджетным устройством принято понимать организацию бюджетной системы и принципы её построения.

Организационное построение бюджетной системы всецело зависит от формы государственного устройства. Бюджетная система унитарных государств включает в себя два уровня: государственный бюджет и местные бюджеты. У государств с федеративным устройством наряду с федеральным и местными бюджетами выделяются бюджеты субъектов федерации (штатов в США, Бразилии, Индии; земель в Германии; республик, краёв, областей и автономных округов в России). Однако и в унитарных, и в федеративных государствах бюджеты нижестоящих уровней не входят в бюджеты вышестоящих уровней.

Таким образом, бюджетная система России, как федеративного государства состоит из трёх уровней:

- первый уровень - федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

- второй уровень - бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

- третий уровень - местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов).

Совокупность бюджетов всех уровней образует консолидированный бюджет. Консолидированный бюджет определяется Бюджетным кодексом как свод бюджетов всех уровней на соответствующей территории.

Консолидированный бюджет РФ - это федеральный бюджет и консолидированные бюджеты всех субъектов федерации. Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или страны в целом, они не утверждаются и служат для аналитических и статистических целей.

Бюджетным кодексом РФ [1] законодательно закреплены следующие принципы бюджетной системы Российской Федерации:

1. Принцип единства бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, единство принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджета, единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ, местных бюджетов.

2. Принцип разграничения доходов и расходов между уровнями бюджетной системы означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ, ее субъектов, органами местного самоуправления.

3. Принцип самостоятельности бюджетов означает:

право законодательных органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

наличие собственных источников доходов бюджета каждого уровня;

право органов государственной власти и органов местного самоуправления самостоятельно в соответствии с законодательством определять направления расходования средств соответствующих бюджетов и источники финансирования дефицитов соответствующих бюджетов;

недопустимость изъятия доходов, дополнительно полученных при исполнении законов о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

недопустимость компенсации за счет бюджетов других уровней потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов о бюджете, за исключением установленных законом случаев.

4. Принцип полноты учета бюджетных доходов и расходов бюджетов что все доходы и расходы бюджетов, внебюджетных фондов и иные определенные законом обязательные поступления, подлежат отражению в бюджетах, бюджетах внебюджетных фондов в обязательном порядке и в полном объеме.

5. Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

6. Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

7. Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита.

8. Принцип гласности означает: обязательное опубликование в открытой печати утвержденных бюджетов, отчетов об их исполнении, полноту информации о ходе исполнения бюджетов, доступность иных сведений; обязательную открытость для общества и СМИ процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия внутри представительного органа или между исполнительным и представительным органами государственной власти.

9. Принцип достоверности бюджета означает: надежность показателей прогноза социально-экономического развития соответствующей территории; и реалистичность расчета доходов и расходов бюджета.

10. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных бюджетополучателей с обозначением направления их на финансирование конкретных целей.

2. Доходы и расходы государственного бюджета

Государственный бюджет состоит из 2-х дополняющих друг друга взаимосвязанных частей: доходной и расходной.

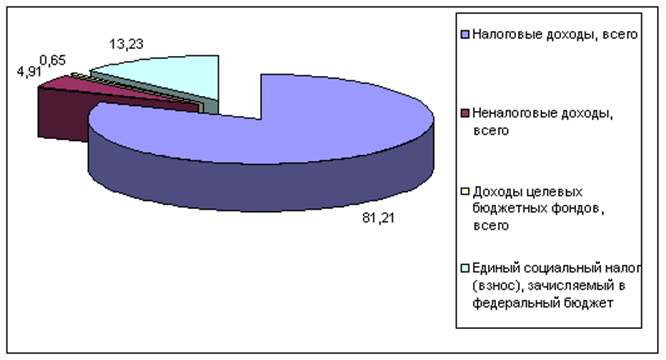

2.1 Доход бюджетаДоходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации.

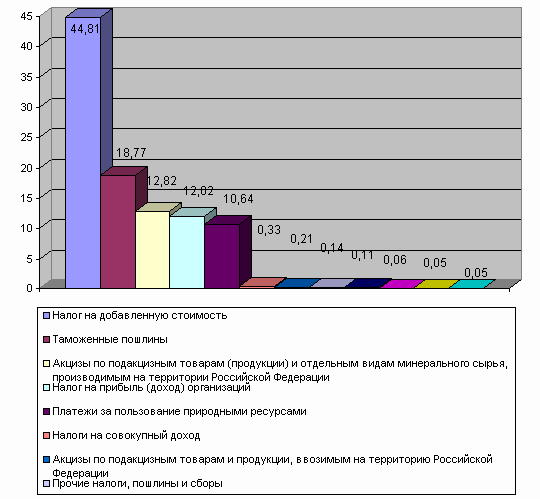

В соответствии со статьей 49 Бюджетного кодекса РФ [1], к налоговым доходам федерального бюджета относятся:

§ федеральные налоги и сборы. Их перечень и ставки определяются налоговым законодательством РФ, а пропорции распределения в порядке бюджетного регулирования между бюджетами разных уровней бюджетной системы РФ утверждаются федеральным законом о федеральном бюджете на очередной финансовый год на срок не менее трех лет при условии возможного увеличения нормативов отчислений в бюджеты нижестоящего уровня на очередной финансовый год. Срок действия долговременных нормативов может быть сокращен только в случае внесения изменений в налоговое законодательство РФ;

§ таможенные пошлины, таможенные сборы и иные таможенные платежи;

§ государственная пошлина в соответствии с законодательством Российской Федерации.

Из неналоговых доходов основными являются следующие виды:

- доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности;

- доходы от продажи имущества, находящегося в государственной и муниципальной собственности;

- доходы от реализации государственных запасов;

- доходы от продажи земли и нематериальных активов;

- поступления капитальных трансфертов из негосударственных источников;

- административные платежи и сборы;

- штрафные санкции, возмещение ущерба;

§ доходы от внешнеэкономической деятельности

На основании статьи 54 Бюджетного кодекса РФ [1], в доходах федерального бюджета обособленно учитываются доходы федеральных целевых бюджетных фондов. Они учитываются по ставкам, установленным налоговым законодательством РФ, и распределяются между федеральными целевыми бюджетными фондами и территориальными целевыми бюджетными фондами по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год.

Доходы бюджета классифицируются не только по методам взимания и формам их мобилизации - на налоговые и неналоговые, но и по другим признакам, в частности:

1. В зависимости от механизма поступления доходов в бюджет, они подразделяются на собственные и регулирующие.

2. По социально - экономическому признаку выделяют доходы, поступающие от юридических лиц и от физических лиц;

3. В зависимости от конкретных объектов обложения - взимаемые с имущества или дохода;

4. По признаку источников уплаты - налоги, уплачиваемые из выручки, из прибыли, и налоги, относимые на себестоимость продукции (работ, услуг);

5. По конкретным видам прямых и косвенных налогов (налог на прибыль предприятий и организаций, подоходный налог с физических лиц, акцизы, НДС, таможенные пошлины и т.д.).

Исполнение федерального бюджета по доходам является важной частью процесса исполнения федерального бюджета, поскольку финансирование расходов осуществляется по мере поступления доходов в бюджет. Следовательно, если доходы не поступают в полном объеме, то и расходы не могут быть профинансированы в соответствии с утвержденными бюджетными назначениями.

2.2 Расходы государственного бюджетаРасходы государственного бюджета - это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использование по отраслевому, целевому и территориальному назначению.

Расходы бюджета представляют собой затраты, возникающие в связи с выполнением государством своих функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям. Расходная часть охватывает всю экономику, так как государство учитывает экономические интересы общества в целом.

Бюджет определяет только размеры бюджетных расходов по статьям затрат, а непосредственные расходы осуществляют бюджетополучатели. Кроме того, за счет бюджета происходит перераспределение бюджетных средств по уровням бюджетной системы через дотации, субвенции, субсидии и бюджетные ссуды. Расходы бюджета носят в основном безвозвратный характер. На возвратной основе могут предоставляться только бюджетные кредиты и ссуды. Основные статьи расходов бюджета РФ: управление, оборона, поддерживание правопорядка, социальное обеспечение, здравоохранение, культура, образование, а также обслуживание внешнего государственного долга.

Организация государственных расходов основана на следующих принципах:

1. Принцип целевого использования средств;

Целевой характер использования расходов предполагает использование ассигнаций по утвержденным направлениям. Нецелевое использование ассигнований может привести к возврату уже использованных средств.

Похожие работы

... . 5. Резервные фонды 5.1 Резервные фонды исполнительных органов государственной власти (местных администраций) (ст. 81) 1. В расходной части бюджетов бюджетной системы Российской Федерации (за исключением бюджетов государственных внебюджетных фондов) предусматривается создание резервных фондов исполнительных органов государственной власти (местных администраций) - резервного фонда ...

... соответствии с бюджетным и налоговым законодательством Российской Федерации. В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы Российской Федерации для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления. Нормативы централизации доходов утверждаются федеральным законом о федеральном бюджете на ...

... бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. Принцип адресности и целевого характера бюджетных ...

... займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования). 1.4. Понятие, значение, содержание принципов бюджетной системы Российской Федерации Принципы бюджетной системы Российской Федерации – это основополагающие и руководящие идеи, ведущие положение, определяющие функционирование этой системы и в целом бюджетных правоотношений. Эти ...

0 комментариев