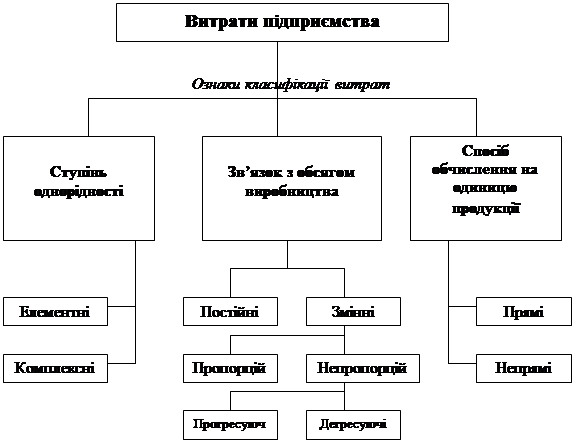

Навигация

Додаткова заробітна плата

11736

знаков

3

таблицы

0

изображений

5. Додаткова заробітна плата.

Розрахунок виконується за формулою:

![]() , де

, де

%![]() – розмір додаткової заробітної плати.

– розмір додаткової заробітної плати.

Відповідно для виробів А, Б і В:

![]() ,

,

![]() ,

,

![]() .

.

Розмір%![]() визначається середньою тривалістю відпусток та величиною доплат (з таблиці вихідних даних).

визначається середньою тривалістю відпусток та величиною доплат (з таблиці вихідних даних).

Розрахунок:

ЗПдод А = 0,25 * 5,887 = 1,472

ЗПдод Б = 0,27 * 6,406 = 1,73

ЗПдод В = 0,23 * 6,437 = 1,481

6. Відрахування на соціальне страхування визначаються за наступною формулою:

![]() , де

, де

![]() – розмір відрахувань на соціальні заходи (0,3955).

– розмір відрахувань на соціальні заходи (0,3955).

Відповідно для виробів А, Б і В:

![]() ,

,

![]() ,

,

![]() .

.

Розрахунок:

ВОС А = 0,3955 * (5,887 + 1,472) = 2,91

ВОС Б = 0,3955 * (6,406 + 1,73) = 3,218

ВОС В = 0,3955 * (6,437 + 1,481) = 3,132

7. Витрати на утримання та експлуатацію обладнання.

Ці витрати розподіляються між різними видами продукції пропорційно основній заробітній платі основних робітничих робітників в такому порядку:

а) спочатку визначається фонд основної заробітної плати основних виробничих робітників за наступною формулою:

![]() , де

, де

![]() – річний випуск і-виробу;

– річний випуск і-виробу;

n – кількість найменування продукції, яка випускається (3),

б) визначається величина витрат на утримання і експлуатацію обладнання, що припадають на 1 грн. основної заробітної плати основних виробничих робітників за формулою:

![]() ,

,

в) розмір витрат на утримання та експлуатацію обладнання і-ого виробу визначається наступним чином:

![]() .

.

Відповідно для виробів А, Б і В:

![]() ,

,

![]() ,

,

![]() .

.

Розрахунок:

а) ФЗПОСНОВР = 5,887 * 139000 + 60406 * 250000 + 6,437 * 400000 = 4994593

б) КВУЕО = (1390000 * 100)/4994593 = 27,83

в) ВУЕО А = (27,83/100) * 5,887 = 1,638

ВУЕО Б = (27,83/100) * 6,406 = 1,723

ВУЕО В = (27,83/100) * 6,437 = 1,791

8. Загальновиробничі витрати.

Загальновиробничі витрати розподіляються між різними видами продукції

пропорційно сумі основної заробітної плати основних виробничих робітників і витрат на утримання і експлуатацію обладнання наступним чином:

а)) визначається величина загальновиробничих витрат експлуатацію, що припадають на 1 грн. суми основної заробітної плати основних виробничих робітників і витрат на утримання та експлуатацію обладнання за формулою

,

,

б) розраховуються розмір загальновиробничих витрат, що припадають на і-ий виріб наступним чином:

![]() .

.

Відповідно для виробів А, Б і В:

![]() ,

,

![]() ,

,

![]() ,

,

Розрахунок:

а) КЗВВ = (580000 * 100)/(4994593 + 1390000) = 9,084

б) ЗВВ А = (9,084/100) * (5,887 + 1,638) = 0,684

ЗВВ Б = (9,084/100) * (6,406 + 1,723) = 0,738

ЗВВ В = (9,084/100) * (6,437 + 1,791) = 0,747

9. Інші виробничі витрати.

Ці витрати звичайно розподіляються між різними видами продукції пропорційно виробничій собівартості наступним чином:

![]() , де

, де

%ІВВ – розмір інших виробничих витрат (3,5% – з таблиці вихідних даних).

Відповідно для виробів А, Б і В:

![]() ,

,

![]() ,

,

![]() .

.

Розрахунок:

ІВВА = 3,5 * (55,044 + 5,887 + 1,472 + 2,91 + 1,638 + 0,684)/(100 – 3,5) = 2,453

ІВВ Б = 3,5 * (54,708 + 6,406 + 1,73 + 3,218 + 1,723 + 0,738)/(100 – 3,5) = 2,485

ІВВ В = 3,5 * (33,603 + 6,437 + 1,481 + 3,132 + 1,791 + 0,747)/(100 – 3,5) = 1,712

Похожие работы

... час роботи технологічного обладнання - 16. - 17. Обсяг БМР який виконується в даному регіоні, (млн.грн.) – 32 18. Тип будівництва – промислове 19. Рентабельність виробництва, % - 29 Розділ 2. Розрахунок виробничої потужності технологічної лінії по випуску продукції будівельної індустрії 2.1 Розрахунок потужності проектно-технологічної лінії Ркп = , де - кі ...

... товарів" і 702 "Дохід від реалізації товару". Витрати на збут товарів відображуються на рахунку 93 "Витрати на збут". Таблиця 6. Кореспонденція рахунків по обліку реалізації продукції (робіт, послуг) по ТОВ "Рассвет" № П/п Зміст господарських операцій. Дебет рахунка Кредит рахунка 1 Відвантаження готової продукції покупцям (виконання робіт, послуг) у порядку реалізації : - ві ...

... ) покупцеві та реалізація. Продукція, яка не має кількісних характеристик (робота, послуга або посередництво тощо), безпосередньо з виробництва передається покупцеві (замовнику). Оцінка готової продукції У бухгалтерському обліку готова продукція має оцінюватися за фактичною собівартістю, яка може бути визначена тільки після зібрання всіх затрат та калькулювання. Разом з тим виникає потреба в ...

... іоду. Перший варіант був традиційним для нашої промисловості. Другий упроваджується з 2008 р. згідно з новими положеннями бухгалтерського обліку, що відповідають міжнародним стандартам. 2. Аналіз витрат на виробництво продукції в КСП ім. Карла Маркса Сумського району 2.1 Організаційно-економічна характеристика господарства КСП ім. Карла Маркса (далі – Товариство) Сумського району органі ...

0 комментариев