Навигация

Расход электроэнергии 80 тыс. кВт/час СНиП IV-5-82 (прил.4)

35832

знака

1

таблица

3

изображения

1. Расход электроэнергии 80 тыс. кВт/час СНиП IV-5-82 (прил.4).

Стоимость электроэнергии 1 тыс. кВт/час по нормам 30 тенге.

![]() т.

т.

Стоимость электроэнергии 1 тыс. кВт/час, выработанной передвижной электростанцией.

![]() %

%

19,2 - норма накладных расходов;

8 - норма плановых накоплений.

РАСЧЕТ №4. В группах затрат, учитывающих рыночные отношения в сводном сметном расчёте (ССР) и договорной цене (ДЦ) рассчитывается:

а) удорожание заработной платы

З=Тн* (Зmin*n*k1*k2 - Зсм)

где З - размер затрат, связанных с увеличением заработной платы рабочих, тенге;

Тн - нормативная трудоёмкость по ССР, чел. /мес.; (4290/ (22*8,2) =24)

Зmin - минимальный размер заработной платы в ежемесячном исчислении, установленный законодательными органами, тенге; (1400)

n - число минимальных размеров заработной платы, включаемых в себестоимость продукции; (5)

k1 - районный коэффициент к заработной плате; (1,15)

k2 - отраслевой коэффициент (для отрасли строительства k2=1,2)

Зсм -месячная заработная плата сметная на 1 рабочего по ССР, тенге (5020/24=209).

З=24* (1400*5*1,15*1,2 - 209) = 226824 тенге =226,824 тыс. тенге

б) премия за ввод в действие в срок объектов строительства

| Сметная заработная плата | 5020 тенге |

| Нормативная трудоёмкость | 24 чел. /мес. |

| Средняя сметная месячная заработная плата одного работающего 1870/498 | 209 |

| Базисная сметная стоимость строительно-монтажных работ | 34770 тенге |

| Размер премии за ввод по отраслям | 34770*1,72%=598 тенге |

Размер увеличения заработной платы (k1) составит:

![]() (раз)

(раз)

здесь:

1400*5 - пятикратная минимальная заработная плата (апрель 1996 г. - 1400 тенге), установленная законодательными органами;

1,15 - районный коэффициент;

1,2 - отраслевой коэффициент.

Размер премии за ввод с учётом увеличения заработной платы (k2) равен:

k2=1,72*46,22=79,5%

Сумма премии за ввод объекта в эксплуатацию с учётом увеличения заработной платы составит:

34770*79,5%=27642 тенге

Разница между суммой премии за ввод объекта в эксплуатацию с учётом увеличения заработной платы и базисной стоимости:

27642 - 598=27044 тенге

в) расчёт величины накладных расходов в текущем уровне цен по сравнению с учтёнными в базисной сметной стоимости

![]()

где За, М, А, Сн, Пр - удельный вес в составе базисной величины накладных расходов соответственно: средств на оплату труда административно-хозяйственного персонала, материальных затрат, амортизационных отчислений, отчислений на социальные нужды;

Иза, Исн - индекс изменения текущего уровня средств на оплату труда в строительстве по отношению к уровню сметной заработной платы рабочих, установленному сметными нормами и ценами, введёнными с 01.01.91 г., определяется:

![]()

где Зmin - гарантированный (минимальный) размер заработной платы, установленный законодательными органами, в ежемесячном исчислении, тенге

на 1996 г.: с 01 января - 1100 тенге,

с 01 апреля - 1400 тенге,

с 01 июля - 1700 тенге,

с 01 октября - 2000 тенге.

n - число минимальных размеров заработной платы, включаемых в себестоимость продукции (а 1996 г. n=5);

k1 - районный коэффициент (льготный коэффициент);

k2 - отраслевой коэффициент;

Зсм - месячная заработная плата на одного рабочего по сводному сметному расчёту, тенге;

Им - средний индекс изменения цен по материальным затратам.

Определяется отношением средней фактической стоимости материалов по стройке к их базисному сметному уровню (на момент расчёта);

Иа - индекс изменения амортизационных отчислений, равный 1;

Ипр - индекс изменения цен по прочим затратам. Определяется по формуле:

![]()

где 72,0 - суммарный удельный вес на оплату труда административно-хозяйственного персонала, рабочих, отчислений на социальные нужды и пр.;

Изп - индекс изменения текущего уровня средств на оплату труда, равен индексу Иза, Исн.

22,8 - суммарный удельный вес материальных затрат;

Им - средний индекс изменения цен по материальным ресурсам;

5,2 - суммарный удельный вес амортизационных отчислений;

Иа - индекс изменения амортизационных отчислений, равный 1.

![]()

Мнр= 2,99 тыс. тенге

Им= 86

Иза, Исн = 1400*5*1,15*1,2/209=46

Ипр = (72*46+22,8*86+5,2*1) /100=53

Инр = (25,8*46+20,6*86+4,7*1+39,6*46+9,5*24) /100= 50

Нтр = 0,95*2,99*24=68,17 тыс. тенге

68,17 - 2,99=65,18 тыс. тенге

2.3 Оценка ценовой политики предприятияДоход от реализации уменьшился на 28889 тыс. тенге или на 59,4%, что заслуживает отрицательной оценки. Но вместе с тем и снизилась и себестоимость реализованной продукции (работ, услуг) на 24554 тыс. тенге темп снижения равен 65,5% и к концу года составил 46602 тыс. тенге. Следует отметить, что в 2006 году валовой доход снизился на 43355 тыс. тенге, что оценивается отрицательно. Убыток от обычной деятельности составил в 2005 г 12026 тыс. тенге. Если в 2005 году убыток составил 3046 тыс. тенге, то в 2006 г предприятие сработало убыточно и сумма убытка составила 12027 тыс. тенге. В отчетном году следует отметить рост расходов периода, что оценивается отрицательно, так как это способствует снижению дохода от обычной деятельности. Расходы периода возросли на 4717 тыс. тенге или на 254,8%, это произошло в результате увеличения расходов по текущей аренде, произведенных ремонтных работ механизмов, выставленных штрафных санкций в сумме 598000 тенге а так же не совершенствованию систем и средств административного управления.

3. Пути повышения стратегии планирования на предприятии

На основе проведенной оценки стратегии ценообразования на данном предприятий выявили следующие пути повышения проводимой стратегии:

найти пути к снижению затрат;

использовать альтернативные материальные ресурсы для строительства;

совершенствовать процесс нормирования;

в полной мере использовать все мощности предприятия;

ввести дополнительную должностную единицу, который будет отвечать за разработку стратегии ценообразования.

Экономист вычислительного (информационно-вычислительного) центра осуществляет экономический анализ деятельности ВЦ (ИВЦ), подготовку данных для обработки информации с применением средств вычислительной техники и составляет по соответствующим формам периодическую отчетность в установленные сроки. Участвует в составлении перспективных и годовых планов, в разработке нормативов материальных и трудовых затрат, в определении стоимости работ и цен на услуги. Контролирует сроки представления и подготовку к машинной обработке информации, правильность заполнения и наличие всех необходимых данных в документах. Принимает участие в составлении проектов механизации и автоматизации обработки информации по задачам различных типов. Формулирует экономическую постановку задач либо отдельных их этапов, исследует возможность использования готовых проектов, алгоритмов и программ. Ведет работу по созданию и периодическому обновлению картотек справочной и нормативной информации. Следит за обработкой информации и сроками выполнения работ. Изучает и анализирует действующие формы первичных документов и отчетности по отдельным видам бухгалтерского учета, технико-экономические расчеты по планированию, материально-техническому снабжению, сбыту, материальным и трудовым затратам. Принимает заказы, сопроводительную и другую документацию, осуществляет оперативный учет выполнения работ и контроль расчетов с заказчиками. Инструктирует операторов о порядке обработки документов, принимает работу, оформляет документы по учету выработки.

Должен знать: руководящие материалы по планированию, учету и анализу деятельности ВЦ (ИВЦ); методы разработки перспективных и годовых планов работы, порядок составления отчетности об их выполнении, сроки и формы их представления; порядок оформления материалов для заключения договоров с заказчиками; технические средства сбора, передачи и обработки информации; технологию механизированной обработки информации; технические возможности и правила эксплуатации оборудования; основы проектирования механизированной обработки информации и программирования; виды технических носителей информации; систему классификации и кодирования технико-экономической информации; рабочие программы, инструкции, макеты и другие руководящие материалы по обработке информации; формы первичных и исходящих документов, порядок их оформления; методы расчета объемов выполненных работ; действующие формы и системы оплаты труда и материального стимулирования работников ВЦ (ИВЦ); методы определения стоимости расчетов и вычислительных работ; экономику и организацию производства; основы организации труда; правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

Заключение

Механизм планирования цены в строительстве имеет специфические особенности. Прежде всего, это связано с индивидуальным характером строящихся зданий и сооружений, особенно в гидротехническом строительстве, а также с существенной зависимостью стоимости от конкретных условий строительства. Подобные обстоятельства не позволяют установить единые отпускные цены на строительную продукцию, как это делается в других отраслях народного хозяйства. Поэтому цена в основном рассчитывается индивидуально на основе сметной документации в соответствии с объемами работ, методами технологии производства и единичных расценок на отдельные виды работ. Для оценки стоимости строительной продукции разработана специальная система ценообразования. Действующая система ценообразования в строительстве входит отдельной частью в состав общегосударственных нормативов Строительных норм и правил (СНиП), "Сметные нормы и правила".

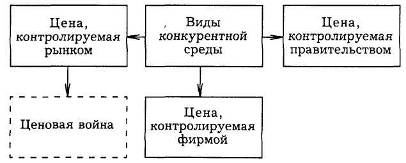

При определении стоимости строительно-монтажных работ и цены строительной продукции возможны три подхода: минимальный уровень цены, определяемый затратами; максимальный уровень цены, сформированный спросом, и оптимально возможный уровень цены.

Список использованных источников

1. Степанов И. С "Экономика строительства" Учебник, 3-е переработанное и дополненное издание под общей редакцией доктора экономических наук, профессора И.С. Степанова Москва Юрайт 2006.

2. Дембинский Н.В. "Анализ экономики промышленного предприятия". Минск: Беларусь, 1979.

3. Каракоз И.И., Самборск В.И. "Теория экономического анализа". г. Киев Выща школа, 1989.

4. Кравченко Л.И. "Анализ финансового состояния предприятия". Минск: ПКФ "Экаунт", 1994.

5. Савицкая Г.В. "Теория анализа хозяйственной деятельности" Минск: ИСЗ, 1996.

6. Савицкая Г.В. "Анализ хозяйственной деятельности промышленного предприятия". Минск: ИСЗ, 1996.

7. "Теория экономического анализа" (под ред. Шеремета А.Д. М.: Прогресс. 1982.

8. "Теория анализа хозяйственной деятельности" (под ред. Осмоловского В.В. Мн.: Вышэйшая школа, 1989.

9. Шеремет А.Д. "Методика финансового анализа предприятия" М.: ИПО "МП", 1996.

10. "Закон Украины о налоге на добавочную стоимость" от 3.04.97г.

11. "Закон Украины о налогообложении прибыли предприятия" от 22.05.1997г.

12. Стражев В.Н. "Оперативное управление предприятием, проблемы учета и анализа" Мн.: Наука и техника, 1973.

13. Панков Д.А. "Современные методы анализа финансового положения" Минск: ООО "Профит". 1995.

14. Муравьев А.И. "Теория экономического анализа: проблемы и решения". М: Финансы и статистика, 1988.

15. Дембинский Н.В. "Вопросы теории экономического анализа" М.: Финансы, 1973.

16. Балабонов И.Т. "Анализ и планирование финансов хозяйствующего субъекта". М.: Финансы и статистика, 1994.

17. Анализ хозяйственной деятельности в промышленности (Под ред.В.И. Стражева. Минск: Высшая школа, 1995.

18. Маркин Ю.П. "Анализ внутрихозяйственных резервов". М: Финансы и статистика, 1991.

19. СНиП IV - 15 - 84, приложения, прейскурант на строительство здания и сооружений общесоюзного применения.

20. Прейскурант на строительство зданий и сооружений автодорожного транспорта. Выпуск 4, 1988 г.

21. СНиП IV - 5 - 82. Указания по применению ЕРЕР на строительных работах: М - 1983 г.

22. СНиП IV - 15 - 84, приложения, прейскурант на строительство здания и сооружений общесоюзного применения.

23. Прейскурант на строительство зданий и сооружений автодорожного транспорта. Выпуск 4, 1988 г.

24. СНиП IV - 5 - 82. Указания по применению ЕРЕР на строительных работах: М - 1983 г.

25. Методические указания '' Программа курса'', У - Ка, 1993 г.

Похожие работы

... магистральных нефтепроводов (прежнее название) переросло в мощное производственное объединение, отвечающее лучшим мировым достижениям по уровню транспорта нефти. Таким образом, какую бы стратегию ценообразования не выбрало для себя предприятие, оно всегда будет лидером на рынке услуг по транспортировке, всегда будет иметь максимальную прибыль. Стратегия должна учитывать интересы нефтяных ...

... Функциональная для детей больных костно-суставным туберкулезом КК 2-2 А также: · Кровать акушерская для родовспоможения КА-2 · Кроватка для новорожденных КН-1 Ключевым этапом для всего процесса разработки стратегии развития организации является постановка маркетинговых целей. Маркетинговые цели, по сути, касаются только двух аспектов товаров и рынков: какие товары мы хотим продать и на каких ...

... : Учеб. для спец. “ Планирование народного хозяйства”/ С.И.Лушин, М.В. Кокорев, В.В.Наумов и др.; Под ред. С.И. Лушина.-М.: Высш. шк., 2007. 22.Пунин Е.И. Маркетинг менеджмент и ценообразование на предприятиях в условиях рыночной экономики. М: Международные отношения, 2008. 23.Порошина Н. Новые аспекты ценообразования// Маркетинг, 2007, №6. Приложение 1 Информационно-логическая схема ...

... -либо одну конкретную рыночную нишу. В зависимости от выбранной ценовой политики, а также конкретных условий функционирования предприятия последнее формирует собственную ценовую стратегию. Стратегия ценообразования – это согласованная совокупность решений, направленных на достижение ценовых целей предприятия на практике. Как правило, стратегия ценообразования включает наиболее важные решения, ...

0 комментариев