Краткая характеристика объекта исследования и отрасли функционирования предприятия

Анализ основных экономических показателей хозяйственной деятельности и финансового состояния предприятия

Анализ показателей эффективности использования производственных ресурсов предприятия

Анализ структуры бухгалтерского баланса на начало отчетного периода

Основные финансовые коэффициенты

Оценка вероятности банкротства предприятия на конец 2005 года

Основные направления по улучшению производственно-хозяйственной деятельности предприятия

Пути улучшения производственно-хозяйственной деятельности предприятия

Навигация

Анализ показателей эффективности использования производственных ресурсов предприятия

Экономический анализ полиграфического предприятия

54985

знаков

12

таблиц

2

изображения

2.2 Анализ показателей эффективности использования производственных ресурсов предприятия

Таблица 3

Анализ показателей эффективности использования производственных ресурсов предприятия

| Показатели | Уд. измерения | Анализируемый период | Изменение | Рост (прирост) | |

| 2004 | 2005 | ||||

| Фондоотдача | Руб/руб | 85216/206142 = 0,41 | 126614/216203 = 0,59 | 0,18 | + 44% |

| Фондоемкость | Руб/руб | 206142/85216 = 2,41 | 216203/126614 = 1,71 | -0,7 | - 30% |

| Фондовооруженность | Руб/чел. | 206142/453 = 455 | 216203/421 = 514 | 59 | + 13% |

| Количество оборотов оборотных средств | Об. | 85216/53168 = 1,6 | 126614/31246 = 4,05 | 2,45 | + 153% |

| Продолжительность одного оборота оборотных средств | Дн. | 365/1,6 = 228 | 365/4,05 = 90 | -138 | - 61% |

| Коэффициент загрузки оборотных средств | 1/Дн. | 53168/85216 = 0,62 | 31246/126614 = 0,25 | -0,37 | - 60% |

| Рентабельность реализации продукции | Руб/руб. | 8111/85216 =0,09 | 51620/126614 = 0,4 | 0,31 | В 3 раза |

| Рентабельность основных средств | Руб/руб. | 8111/206142 = 0,04 | 51620/216203 = 0,24 | 0,2 | В 5 раз |

| Рентабельность оборотного капитала | Руб/руб. | 8111/53168 = 0,15 | 51620/31246 =1,65 | 1,5 | В 10 раз |

| Выработка | тыс. руб. | 85216/337 = 253 | 126614/307 = 412 | 159 | + 63% |

Фондоотдача представляет собой показатель, характеризующий использование основных фондов.

Фо = выпуск товарной продукции / стоимость основных фондов.

В нашем случае, фондоотдача основных производственных фондов выросла на 44%, что свидетельствует об их более эффективном использовании.

Фондоемкость – показатель, обратный фондоотдаче, значение показателя снизилось на 30%, что естественным образом подтверждает вышестоящий факт.

Фондовооруженность - показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными средствами. Фондовооруженность определяется как отношение стоимости основных средств предприятия к средней годовой списочной численности работников.

В нашем случае, произошел рост этого показателя на 13%., что обусловлено при падении на 7% численности рабочих и росте на 5% стоимости основных фондов, более рациональным использованием трудовых ресурсов.

Расчет показателя рентабельности основных средств даст отрицательный результат по причине отрицательного значения чистой прибыли. Убытки фирмы возросли примерно в 9 раз, стоимость основных фондов также увеличилась, что в принципе показывает что рост стоимости основных фондов не подкреплен увеличением прибыльности предприятия.

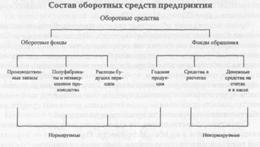

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств. Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента приобретения оборотных средств (покупки сырья, материалов и т.п.) до выхода и реализации готовой продукции. Кругооборот оборотных средств завершается зачислением выручки на счет предприятия.

Количество оборотов за определенный период, или коэффициент оборачиваемости оборотных средств (КО), исчисляется по формуле:

КО = Т/С.

Где С–остатки оборотных средств (средние или на определенную дату), руб.; Т– объем товарной продукции, руб.;

В нашем случае коэффициент оборачиваемости повысился в 1.5 раз, что отражает тот факт, что оборотные средства используются предприятием лучше.

Продолжительность одного оборота оборотных средств исчисляется по формуле:

О = С: Т/Д,

где О–длительность оборота, дни; Д– число дней в рассматриваемом периоде, дни.

Уменьшение длительности одного оборота на 61% также свидетельствует об улучшении использования оборотных средств.

Коэффициент загрузки средств в обороте (Кз), обратный коэффициенту оборачиваемости, определяется по формуле:

Кз = С/Т

Выработка одного рабочего, показывает товарную стоимость продукции, произведенную одним рабочим. В нашем случае, данный показатель возрос на 63%, что отражает благоприятную обстановку использования трудовых ресурсов, сложившуюся на предприятии.

В связи с отрицательным значением чистой прибыли, возможен вариант расчета показателей рентабельности по валовой прибыли. Это поможет как-то определить тенденции, складывающие на предприятии.

Таким образом, если рассматривать валовую прибыль, то есть показатели описывают только производственную деятельность, показатели рентабельности значительно выросли, что отражают положительные тенденции производственного сектора.

Похожие работы

... функций подразделениями компании, которые структурно не входят в состав департамента маркетинга. На них же возложена задача периодической ревизии организации системы маркетинговой деятельности на предприятии. Группа маркетинговых исследований отвечает за планирование, организацию, сбор информации и обработку результатов маркетинговых исследований, проводимых департаментом маркетинга. При этом, ...

... и упрочнения деталей; применения прогрессивных материалов; повышения квалификации ремонтных рабочих, обслуживающего персонала и качества ежесменного обслуживания. 31 Калькулирование себестоимости продукции полиграфического предприятия Затраты на производство находят свое отражение в себестоимости продукции. Себестоимость является формой возмещения затрат, связанных с производством и ...

... выпуски с лучшими материалами предыдущих номеров GEO) GEOлёнок (12 раз в год, журнал для детей и подростков) В 2003–2006 годах выходил ежемесячный журнал GEO Focus [22,39] 2.2 Анализ структуры рекламных объявлений в журнале GEO Чтобы определить структуры рекламных объявлений журнала GEO, мы исследовали июньский номер данного издания. Общее количество страниц журнала варьируется от 156 до ...

... установленную отчетность; выполняет работы по формированию, ведению и хранению базы данных по труду и заработной плате, численности работников. 5. ИННОВАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ НА ПРЕДПРИЯТИИ На ОАО «Полипринт» инновационная деятельность в настоящее время направлена на повышение качества выпускаемой продукции. Основным видом деятельности предприятия является полиграфическое исполнение и услуги, ...

0 комментариев