Навигация

Анализ и оценка ликвидности коммерческого банка

54707

знаков

2

таблицы

0

изображений

2. Анализ и оценка ликвидности коммерческого банка

2.1 Краткая характеристика АКБ «АББ»

Алтайский Коммерческий Банк “АББ” является кредитной организацией, действующей в форме открытого акционерного общества. АКБ «АББ» действует в соответствии с ФЗ « О банках и банковской деятельности» и на основании лицензии Центрального Банка РФ № 2388 от 19 января 2005 года, зарегистрирован Центральным Банком России 17 июня 1993 года. До приведения своей организационно-правовой формы в соответствие с действующим законодательством, банк действовал в форме акционерного общества открытого типа под наименованием “АСБ”.

Банк входит в банковскую систему Российской Федерации и в своей деятельности руководствуется законодательством Российской Федерации, нормативными документами Банка России, а также Уставом.

Банк является юридическим лицом, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Уставный капитал банка сформирован в сумме 12.000.000 рублей и разделен на 12.000.000 обыкновенных именных акций, номинальной стоимостью один рубль каждая. Все акции являются именными и выпускаются в бездокументарной форме.

Табл. 2.1

Структура формирования уставного капитала

| Вид средств | Сумма, тыс. руб. | Доля средств, % |

| Денежные средства | 7726 | 64,38 |

| Основные средства | 486 | 4,05 |

| Здания (помещения) | 3788 | 31,57 |

| Всего: | 12000 | 100 |

С апреля 1995 года банком осуществляются операции с иностранной валютой.

«АББ» имеет корреспондентские счета с 4 банками России: КРАБ «Новосибирсквнешторгбанк», КБ «Российский кредит», ОАО «Инкомбанк», Алтайский банк Сбербанка России.

Клиентами «АББ» являются как физические лица, так и юридические лица, а также частные предприниматели. Общее число счетов, открытых клиентам банка составляет 1632, в том числе:

- юридическим лицам – 253;

- физическим лицам – 1331;

- предпринимателям – 48.

Для осуществления своей деятельности банк имеет корреспондентский счет в РКЦ г. Н., в коммерческих банках на территории Российской Федерации и за ее пределами в соответствии с действующим законодательством.

АКБ «АББ» создан для осуществления следующих банковских операций со средствами в рублях и иностранной валюте:

- привлечение денежных средств физических и юридических лиц во вклады ;

- размещение привлеченных средства от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц;

- инкассирование денежных средств, векселей, платежных и расчетных документов и осуществление кассового обслуживания физических и юридических лиц;

- покупка и продажа иностранной валюты в наличной и безналичной формах;

- выдача банковских гарантий;

Банк помимо перечисленных банковских операций вправе осуществлять следующие сделки:

- выдавать поручительства, предусматривающие исполнение в денежной форме за третьих лиц;

- приобретать права требования от третьих лиц исполнения обязательств в денежной форме;

- доверительно управлять денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- осуществлять операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

- предоставлять в аренду физическим и юридическим лицам специальные помещения или находящиеся в них сейфы для хранения документов и ценностей;

- лизинговые операции;

- оказывать консультационные и информационные услуги;

- осуществлять переводы денежных средств по поручению физических лиц без открытия банковских счетов.

Банк вправе заниматься деятельностью на рынке ценных бумаг, а именно:

- на основании лицензии Банка России осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета;

- с иными ценными бумагами, осуществление операций с которыми не требует получения специальной лицензии в соответствии с федеральными законами;

- осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами;

- осуществлять профессиональную деятельность на рынке ценных бумаг.

Все перечисленные банковские операции и сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России - и в иностранной валюте.

Отношения банка с клиентами и другими контрагентами формируются на договорной основе. Банк гарантирует тайну операций, счетов и вкладов своих клиентов и корреспондентов. Все служащие банка, его акционеры и их представители, обязаны хранить тайну об операциях, счетах и вкладах, его клиентов и корреспондентов, а также коммерческую тайну банка.

“АББ” предоставляет краткосрочные, среднесрочные и долгосрочные кредиты предприятиям, организациям, учреждениям любой формы собственности, имеющим самостоятельный баланс и собственные средства, а также предпринимателям, осуществляющим свою деятельность без образования юридического лица и физическим лицам - гражданам РФ с возрастным цензом от 18 до 65 лет.

Кредиты предоставляются на коммерческой договорной основе с соблюдением принципов обеспеченности, срочности, платности, возвратности и целевого использования.

Банк предоставляет следующие виды кредитов:

- краткосрочные (от 1 месяца до 1 года), среднесрочные (от 1 года до 3-х лет) и ипотечные на приобретение жилья сроком до 20 лет;

- потребительские, промышленные, вексельные, межбанковские, “овердрафт”, ипотечные;

- в определенной договором сумме;

- открытием кредитной линии с “лимитом выдачи” или “ лимитом задолженности”.

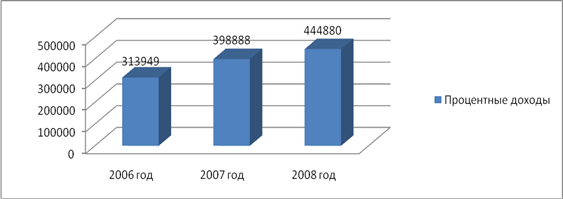

Политика процентных ставок является одним из важнейших элементов общей политики банка и направлена на обеспечение рентабельности и ликвидности банка.

Основным инструментом банка являются процентные ставки по различным видам операций.

Похожие работы

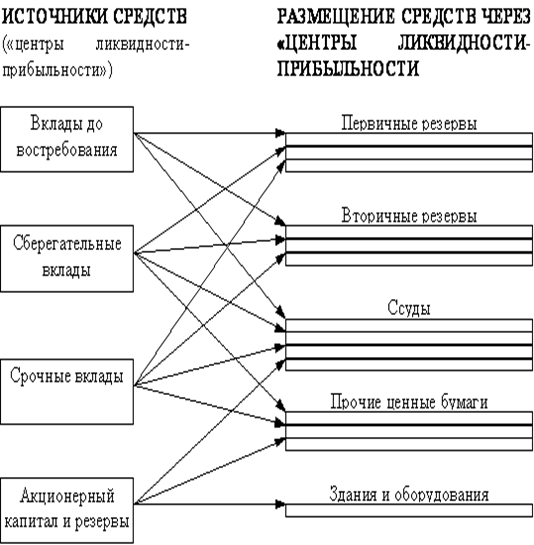

... пассивными (гарантии и поручительства, выданные банком, и др.) и забалансовыми активными операциями (неиспользованные кредитные линии и выставленные аккредитивы). Другими словами, ликвидность коммерческого банка базируется на постоянной поддержке объективно необходимого соотношения между тремя ее составляющими – собственным капиталом банка, привлеченными и размещенными им средствами путем ...

... принимаются к сведению методики Базельского соглашения, однако они носят рекомендательный характер и предполагают использование более сложных инструментов, чем сложившаяся практика коэффициентного метода управления ликвидностью. 1.2 Управления активами и пассивами коммерческого банка, основные его задачи Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которые ...

... вероятно не должен превышать 3 - 4 %, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов. Рассмотрим метод определения финансовой устойчивости коммерческого банка через показатель достаточности капитала. В целях поддержания ликвидности баланса коммерческими банками на должном уровне и обеспечения экономической устойчивости в их работе, Центральный ...

... надзор за его деятельностью, состоянием ликвидности, финансовым положением с использованием как экономических, так и административных методов управления. Регулирование деятельности коммерческих банков осуществляется посредством соответствующих нормативов, первоначально введенных в действие инструкцией ЦБ РФ №1 "О порядке регулирования деятельности кредитных организаций". Они имеют следующие ...

0 комментариев