Навигация

Сутність методики оцінки ризиків VaR [18]

49191

знак

1

таблица

12

изображений

1. Сутність методики оцінки ризиків VaR [18].

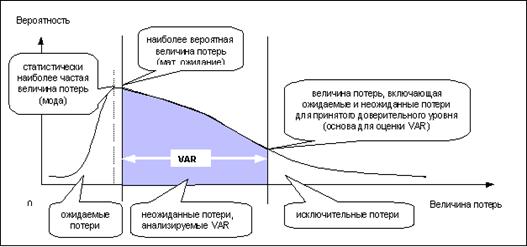

VAR( Value at Risk), або Вартість, піддана ризику, оцінює ризик, поєднуючи дві його базові характеристики - імовірність і масштаб події - у якості максимально можливої при прийнятому довірчому рівні величині втрат по розглянутій позиції.

Таким чином, при аналізі по методології VAR виключаються з розгляду:

· очікувані втрати, тобто втрати, які будуть понесені при найбільш імовірному варіанті розвитку подій, що враховуються при формуванні резервів на можливі втрати, а також у рамках ринкової ціни (з урахуванням динаміки даного показника);

· виняткові втрати, тобто втрати, імовірність яких виходить за межі прийнятого довірчого рівня, аналізовані в рамках окремого напрямку аналізу ризиків - стрес-тестування.

Графічно в загальному випадку це може бути проілюстроване в такий спосіб [ ]:

З технічної точки зору, по об'єкті аналізу як розглянутому випадковому показнику в рамках загальної методології VAR у цей час розвиваються два альтернативних (і, практично, рівною мірою розповсюджених) напрямку:

· VAR портфеля (позиції), що аналізує динаміку вартості портфеля;

· VAR потоку, що аналізує динаміку доходів і видатків, генерируємих портфелем (позицією).

Зазначені підходи теоретично рівнозначні й у кожному конкретному випадку переваги між ними визначаються специфікою об'єкта й цілей аналізу. До числа базових різновидів VAR можуть бути також віднесені варіації оцінки, що зіставляють стосовно очікуваної вартості, або прямі бухгалтерські втрати. Тут вибір підходу також визначається приватними умовами, і в т.ч. технічним інструментарієм, а також інформаційним середовищем. Оскільки одним з основних вимог до міри ризику є її погодженість із системою показників управлінської звітності, для управлінських систем, заснованих на МСБУ, які обмежено відображає такі поняття як переоцінка, очікувані доходи й упущена вигода, дана модифікація представляється виправданої.

Класичні різновиди й еволюція VAR. Сьогодні основними, класичними підходами до оцінки VAR вважаються:

· метод історичного моделювання;

· метод параметричної оцінки, найпоширеніший у формі варіаційно-коваріаційної моделі;

· метод імітаційного моделювання, часто іменований по основній застосовуваній у його рамках моделі методом Монте-Карло.

Оцінка VAR методом історичного моделювання є технічно гранично простою і одночасно досить наочною. Разом з тим пропонований підхід повністю укладається в описану вище концепцію моделювання.

У контексті портфельного VAR історичне моделювання є продовженням технічного напрямку ринкового аналізу, що декларує тезу про концентрацію в показнику ціни (курсу, котирування) повного обсягу ринкової інформації, що дозволяє на основі його динаміки здійснювати всеосяжний аналіз і прогнозування кон'юнктури ринку, у т.ч. у частині ризиків.

Оцінка VAR методом історичного моделювання в класичному варіанті здійснюється в такий спосіб.

На першому етапі визначається вихідний ряд показників - значень вартості розглянутого портфеля для всіх зафіксованих в історичному періоді станів ринку. З теоретичної точки зору тут можна виділити два основних варіанти:

· Для найпростішого випадку одного інструмента береться історичний ряд ринкових цін, безпосередньо одержуваний, або перелічуваний з показників ринкової статистики, що відповідає фіксованої (звичайно - одиничної) величині портфеля.

· Для оцінки портфеля інструментів (позиції по групі операцій) приймається ряд розрахункових величин, що характеризують вартість поточні (фіксованого обсягу й структури) портфеля за історичним значенням котирувань тридцятилітніх його інструментів.

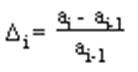

На другому етапі отриманий тимчасовий ряд переводиться в ряд відносних змін по формулі:

(2.1)

(2.1)

Розгляд денних змін є теоретично класичним і найпоширенішим варіантом, однак, у ряді практичних додатків зустрічаються варіанти внутриденного аналізу (із кроком по угодах, або по встановлених проміжках часу) або кроку змін у кілька днів. В останньому випадку збільшуються можливості обліку послідовності значень, однак виникають технічні складності з повторним обліком окремих змін, оскільки фактично кожне зрушення рівня показників ряду бере участь у формуванні декількох змін.

На третьому етапі отримані зміни впорядковуються, і очищаються на частину найгірших значень, що перевищує прийнятий довірчий рівень. Найгірше із залишених значень відповідає максимальної ймовірної в рамках прийнятого довірчого рівня величині втрат, тобто VAR - відповідно до порядку розрахунку у формі відносної зміни вартості.

На завершальному четвертому етапі отримана відносна оцінка VAR приводиться до абсолютного грошового еквівалента:

· у випадку з використанням прямих вартісних ринкових або розрахункових показників - котирувань, курсів, індексів цін - множенням на поточну вартість позиції;

· у випадку використання інших показників - з відповідній їхній формі перерахуванням.

Варіаційно-коваріаційна модель являє собою альтернативний параметричний підхід до оцінки VAR. В основі аналізу лежить припущення про відповідність фактичного розподілу випадкової величини (ринкового показника) теоретичної закономірності нормального розподілу ймовірностей. Відповідно, на розглянутий ринковий показник проектують висновки, зроблені на підставі розрахунків по теоретичному розподілі.

Методологічно даний спосіб оцінки VAR вимагає певного математико-статистичного апарата, не повною мірою прозорого для користувачів, які можуть не мати спеціалізованої освіти. Разом з тим, з технічної точки зору розрахунок є найвищою мірою простим і забезпечує оперативне перерахування показників при мінімальному комп'ютерному інтерфейсі (система може бути в повному обсязі реалізована на основі електронних таблиць).

У цілому, розподілу випадкових величин, близькі до нормального, досить широко поширено в природі, що є основою для великої кількості моделей, застосовуваних у багатьох наукових областях, і в т.ч. в економіці. Для широкого кола складних процесів, формованих взаємодією великої кількості випадкових факторів, аналіз на основі закономірностей, теоретично виведених для нормального розподілу, є статистично коректним. Це характерно, зокрема, і для багатьох фінансових показників, а саме цін фінансових інструментів (котирувань цінних паперів), що дозволяє здійснювати параметричне моделювання цінового ризику на основі нормального розподілу.

Оцінка VAR варіаційно-коваріаційним методом здійснюється в такий спосіб. На першому й другому етапах визначається вихідний ряд показників і здійснюється перехід до ряду відносних змін аналогічно історичному моделюванню.

Третім етапом, і першим специфічним кроком варіаційно-коваріаційного способу оцінки VAR, є визначення параметрів нормального розподілу, що щонайкраще наближає фактичний розподіл розглянутого показника. Технічно це може бути зроблено різними способами, серед яких відносно стандартними й найпростішими для застосування можуть бути визнані реалізовані в рамках стандартного інтерфейсу електронних таблиць функції підбора параметрів розподілу.

Далі визначається значення зворотного нормального розподілу відповідно до отриманого раніше параметрами й установленим довірчим рівнем. По суті, це відповідає прийняттю розрахованого виходячи із загальних властивостей нормально розподілених випадкових величин співвідношення стандартного відхилення, математичного очікування й найгіршого значення, одержуваного із установленою ймовірністю.

На завершальному етапі отримана відносна оцінка VAR приводиться до абсолютного грошового еквівалента відповідно до форми вихідного статистичного ряду (аналогічно четвертому етапу історичного моделювання).

Описаний вище алгоритм відповідає оцінці VAR для одного інструмента. Для складених портфелів розрахунок здійснюється за аналогічною схемою, але з використанням більше складного матричного математико-статистичного апарата.

Імітаційне моделювання по методу Монте-Карло, відповідно до найменування якого звичайно йменується дана оцінка VAR, досить мало формалізована й не має твердих формальних обмежень. В основу моделі може бути покладені різні, у т.ч. комбіновані, розподіли випадкових величин або інша функціональна залежність. Зазначена специфіка, поряд з покроковим характером моделювання, визначає гнучкість і досить високу універсальність даного методу. VAR Монте-Карло може бути розрахований по портфелях будь-якої складності, що містить як прості "прямі" інструменти, так і складні похідні, з певними й опциональными платежами (тобто різні варіанти, що припускають, реалізації прав по інструменті).

VaR є сумарною мірою ризику, здатною проводити порівняння ризику по різних портфелях (наприклад, по портфелях з акцій і облігацій) і по різних фінансових інструментах (наприклад, форварди й опціони).

VaR є універсальною методикою розрахунку різних видів ризику: - цінового ризику - ризику зміни вартості ціни фінансового активу на ринку; - валютного ризику - ризику, пов'язаного зі зміною ринкового валютного курсу національної валюти до валюти іншої країни; - кредитного ризику - ризику, що виникає при частковій або повній неплатоспроможності позичальника по взятому кредиту; - ризику ліквідності - ризику, пов'язаного з неможливістю продажу фінансового активу, або реалізації з більшими збитками, що виникають при продажі активу в чинність великої різниці величини покупки/продажу, що існує на ринку.

Суттю розрахунків VaR є чітка й однозначна відповідь на питання, що виникає при проведенні фінансових операцій: який максимальний збиток ризикує понести інвестор за певний період часу із заданою ймовірністю? Звідси треба, що величина VaR визначається як найбільший очікуваний збиток, що із заданою ймовірністю може одержати інвестор протягом n днів. Ключовими параметрами VaR є період часу, на який провадиться розрахунок ризику, і задана ймовірність того, що втрати не перевищать певної величини.

Для обчислення VaR необхідно визначити ряд базових елементів, що впливають на його величину. У першу чергу, цей імовірнісний розподіл ринкових факторів, що прямо впливають на зміни цін вхідних у портфель активів. Очевидно, що для його побудови необхідна деяка статистика по поводженню кожного із цих активів у часі. Якщо припустити, що логарифми змін цін активів підкоряються нормальному гауссовскому закону розподілу з нульовим середнім, то досить оцінити тільки волатильность (тобто стандартне відхилення). Однак на реальному ринку припущення про нормальність розподілу, як правило, не виконується. Після завдання розподілу ринкових факторів необхідно вибрати довірчий рівень (confidence level), тобто ймовірність, з якої втрати не повинні перевищувати VaR. Потім треба визначити період підтримки позицій (holding period), на якому оцінюються втрати. При деяких припущеннях, що спрощують, відомо, що VaR портфеля пропорційний квадратному кореню з періоду підтримки позицій. Тому досить обчислити тільки одноденне VaR.

Говорячи простою мовою, обчислення величини VaR провадиться з метою формулювання затвердження подібного типу: "Ми впевнені на Х% (з імовірністю Х%), що наші втрати не перевищать величини Y протягом наступних N днів." У даному положенні невідома величина Y і є VaR.

Типовий розрахунок VaR для поточного курсу акцій.

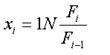

Для початку потрібно визначити логарифми одноденних змін курсів акцій для кожної позиції по формулі:

(2.2)

(2.2)

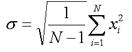

де F - курс акції на i-ту дату Потім розраховується стандартне відхилення для кожної позиції:

(2.3)

(2.3)

де N - кількість днів.

При розрахунку значення VaR на період більше одного дня дане вираження множиться ще й на корінь їхнього числа днів, на яке розраховується VaR.

Після цього вже розраховується сам показник VaR по формулі:

![]() (2.4)

(2.4)

де k - коефіцієнт, що відповідає кожному з довірчих рівнів 90%, 95%, 97,5% і 99%; P - поточна вартість фінансового інструмента; N - кількість фінансових інструментів даної позиції. Звичайно розрахунок VaR провадиться для довірчих рівнів 90%, 95%, 97,5% і 99%. Коефіцієнти, що відповідають кожному з довірчих рівнів, наведені в таблиці:

| Довірчий рівень | Коефіцієнт |

| 90,0% | 1,28 |

| 95,0% | 1,65 |

| 97,5% | 1,96 |

| 99,0% | 2,33 |

Похожие работы

... і чим вартість активів. Чим більше дисбаланс середньозважених термінів погашення, тим більше чуттєвою буде акціонерний капітал банку до змін процентних ставок. РОЗДІЛ ІІ АНАЛІЗ УПРАВЛІННЯ БАНКІВСЬКИМИ РИЗИКАМИ (НА ПРИКЛАДІ ВАТ КБ “ІПОБАНК”) 2.1 Загальна характеристика діяльності та організації ризик-менеджменту в ВАТ КБ “ІПОБАНК” Відкрите акціонерне товариство Комерційний Банк „Іпобанк” працює ...

... та їх характеристик; 2) визначити склад методів кожної з наведених груп; 3) чітко визначити місце кожного методу в загальній класифікації. Наведена класифікація методів управління банківськими ризиками дає загальне уявлення про різноманітність та різноплановість підходів до їх зниження, проте не може охопити всіх існуючих способів управління, оскільки банки активно працюють над розробкою нових ...

... ість відновлення та ступінь оновлення. Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку 3.3 Визначення ціни кредиту в ринкових умовах Забезпечення прибуткової діяльності та підвищення рентабельності активів – одне з найактуальніших завдань украї ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

0 комментариев