Навигация

Анализ инвестиционной стратегии территории

53720

знаков

0

таблиц

5

изображений

2. Анализ инвестиционной стратегии территории

2.1 Характеристика инвестиционной стратегии РФ

Инвестиционная стратегия Российской Федерации взаимосвязана с общей стратегией развития страны и частными стратегиями, концепциями и программами развития. Инвестиционная привлекательность стран мира ежегодно оценивается ведущими рейтинговыми агентствами. В 1998 гг. рейтинг России после дефолта по инвестиционному климату резко упал: с 71-го она опустилась на 129-е место. Затем рейтинг России стал постепенно подниматься. В России в 1990-х гг. отсутствовали общая стратегия развития экономики и промышленности и, соответственно, инвестиционная стратегия, в том числе и это обстоятельство привело в августе 1998 г. к банкротству страны в форме дефолта (к отказу Россией от выполнения своих международных и внутренних финансовых обязательств). [13,283]

С приходом на пост Президента РФ Владимира Путина на должность министра экономики был назначен руководитель Центра стратегических разработок Герман Греф, представивший проект Стратегии развития РФ до 2011 г., который и стал базовым документом для разработок отраслевых и региональных концепций, стратегий и программ развития, а также для создания законодательной базы в регионах.

В таблице 1 приведена структура инвестиций в основной капитал по отраслям экономики (в % к итогу). Из этих данных следует, что инвестиции в основном идут пока в топливную промышленность, электроэнергетику и металлургическую отрасль. В 2004 г. в них было осуществлено около 70% всех инвестиций, направлен ных в промышленность. В то же время доля инвестиций в машиностроение и металлообработку составила всего 3%. Отсюда и вытекает назревшая необходимость ускоренной модернизации и диверсификации экономики и промышленности. Инвестиционная стратегия призвана решать эту насущную и одновременно фундаментальную для России проблему.

В послании Президента РФ Федеральному собранию от 25 апреля 2006 г. говорится о крайней заинтересованности России в масштабном притоке частных, в том числе иностранных инвестиций, что является стратегическим подходом в вопросе ускорения темпов роста национальной экономики.

В условиях постоянного развития научнотехнических процессов и в целом глобализации мировой экономики эффективное управление народным хозяйством без инвестиционных вливаний становится практически невозможным. Россия ставит цель окончательно интегрироваться в международное экономическое сообщество, имея при этом довольно скудные собственные производственно-технические и финансовые возможности. Как следствие этого, в настоящее время нашей стране необходима разработка "прозрачной" инвестиционной стратегии, позволяющей решить проблемы преодоления дезинтеграции экономики, предотвращение дальнейшего бегства капитала из производственной сферы, и в целом развития народного хозяйства.

Лишь после обвального кризиса 1998 года пришло понимание того, что в подъеме экономики страны существенную роль играют как внутренние инвестиционные ресурсы, так и внешние, в первую очередь – частные. Стало ясно, что стране необходима новая стратегия инвестиционной политики: обеспечение единства высокого инвестиционного климата и столь же высокой предпринимательской активности.

Правительство РФ подготовило концепцию данной стратегии и провело ее "обкатку" среди деловых кругов России и ряда западноевропейских стран. Необходимо было узнать, что хотят потенциальные инвесторы и на каких условиях готовы влить свой капитал в российскую экономику. В странах-экспортерах и импортерах капитала идет острая конкурентная борьба за выгодное размещение и привлечение капитала. Критериев принятия инвестиционных решений много, но главные из них два: возможные риски и величина прибыли. С точки зрения последнего фактора, инвестиционная привлекательность России значительно выше, чем других стран.

Однако риски потерять капитал тоже велики и становятся главным препятствием для его экспорта в РФ. Хотя стоит отметить, по словам главы ЦБ РФ Сергей Игнатьева, что повышение реального курса рубля с декабря 2004 г. по декабрь 2006 г. составит около 10%. "Мы позволим рублю укрепляться как номинально, так и реально" – отметил он, повышение номинального курса рубля с декабря 2004 г. по октябрь 2006 г. составило 3,3%. За это же время реальный эффективный курс рубля вырос на 9,3%.

Общие инвестиции в России в 2010 году показали явную тенденцию к снижению.

Среди внутренних факторов, которые привели к снижению роста инвестиционного притока, наиболее существенными оказались увеличенные процентные ставки по кредитам и отрицательная динамика экспорта – импорта продукции обрабатывающих отраслей. Например, доля общего объема экспорта продукции машиностроения снизилась до 4,7%, в то время как в 2009г она составляла 5,1%. А доля импорта машиностроительной продукции в общем объеме увеличилась до 52,8%, что выше предыдущего года на 4,6%. Кризис повлиял и на банковскую систему, но меньше всего пострадали банки Москвы, в отличие от региональных банков, многие из которых лишились лицензий. [10,17]

Снижение темпов и объемов производства и увеличение импорта наблюдается также в других отраслях. Повсеместная отрицательная динамика, прежде всего, связана с низким технологическим уровнем производства и конкурентоспособности. Происходит инфляция издержек, снижается процентная кредитная ставка, а также катастрофически не хватает ресурсов для проведения модернизации производства и, как следствия, снижения его эффективности.

Успешное развитие российской экономики невозможно без решения целого круга проблем отраслевого, регионального, институционального и инструментального характера, что и является приоритетной задачей современной инвестиционной политики, призванной обеспечить интеграцию страны в мировую хозяйственную систему.

Планы правительства России по развитию инвестиционной деятельности во многом были нарушены финансово-экономическим кризисом, и в начале 2010 г. падение промышленного производства продолжилось - на 16% в январе и на 13% в феврале по сравнению с соответствующими периодами предыдущего года. Сокращение кредитных ресурсов, сокращение глобального спроса, чрезвычайная неопределенность в мировой экономике и рост безработицы оказали отрицательное воздействие на рост инвестиций и потребления в России. [12,105]

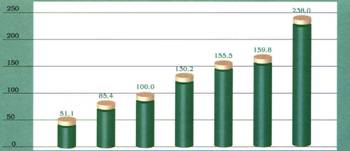

Рис. 1. Динамика инвестиций в основной капитал.

Согласно данным Росстата (см. рис.2), рост совокупных инвестиций в основной капитал составил 9,8% в 2010 г. по сравнению с 21,1% в 2009 г. Большую тревогу вызывает снижение инвестиций в четвертом квартале 2009 года на 2,3% по сравнению с аналогичным периодом предыдущего года, что, в основном, было обусловлено усиливающимися проблемами с ликвидностью в банковском секторе и, как следствие, кредитным сжатием. В тоже время, рост потребления замедлился с 7.2% в четвертом квартале 2009 г. до 1.9% в третьем квартале 2010 г. в связи с ростом безработицы и негативным влиянием кризиса на доходы населения.

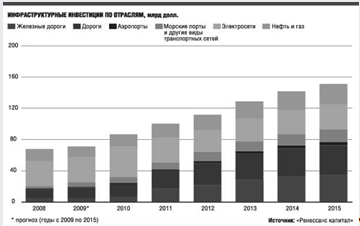

Темпы инвестиций в промышленность, в прошлом году сохранились в области положительных значений (в том числе прирост инвестиций в добычу топливно-энергетических полезных ископаемых составил 4,6%, в обрабатывающие производства - 7,8%, производство и распределении электроэнергии, газа и воды - 11,3%). Несмотря на экономический кризис, серьезные инвестиционные планы на ближайшие годы сохраняют энергетики. В феврале правительство РФ рассмотрело вопрос о проектах инвестиционных программ в области электроэнергетики на 2011 год и даже на период 2011 и 2012 годов. По мнению кабинета министров, эти программы сформированы "исходя из необходимости обеспечения надежного и бесперебойного электроснабжения экономики и населения страны и соответствуют решениям, принятым в уточненном прогнозе социально-экономического развития Российской Федерации на 2011 год". Напомним, правительством РФ были одобрены (в основном перечне) важнейшие объекты электроэнергетики, финансирование которых в 20010 году будет происходить в том числе с использованием целевых инвестиционных средств. В последнее время проблема создания эффективной системы управления инвестиционной деятельностью на разных уровнях экономики (федеральном, региональном, муниципальном) приобрела большую актуальность, в связи с тем, что Россией взят курс на построение инновационной экономики. В этих целях разрабатываются разнообразные мероприятия, включая такие, как Федеральная целевая программа "Исследования и разработки по приоритетным направлениям развития научно-технологического комплекса России на 2008-2012 годы" и др. Однако, несмотря на то, что необходимость активизации инвестиционного процесса декларируется в программных документах и законодательных актах, существенных результатов на практике добиться не удается. Негативные тенденции 1990-х годов, связанные со спадом инвестиционной активности и углублением инвестиционного кризиса, продолжают сказываться на экономике. Как отмечают аналитики, характерной особенностью предстоящего 15-летия должно стать формирование "инвестиционного барьера" в инфраструктурных отраслях (электроэнергетика, транспорт) и нефтегазовом комплексе. Речь идет о всплеске поддерживающих инвестиций, обеспечивающих: устойчивое функционирование инфраструктурных отраслей в соответствии с перспективными потребностями экономики и компенсацию ухудшающихся условий добычи углеводородов и сохранение ее объемов, по меньшей мере, на достигнутом уровне. На рисунке 2 показан график динамики вложения инвестиций по отраслям экономики.

Расчеты показывают, что взятие "инвестиционного барьера" потребует поддержания высокого уровня инвестиционной активности. Минимально необходимые темпы роста инвестиций, обеспечивающие лишь отмеченные потребности инфраструктуры и нефтегазового комплекса, составляют в 2007-2015 гг. – 4-5% в год, в 2016-2020 гг. – более 3%. Это означает, что динамика общего объема инвестиций в экономику России не должна быть ниже 6-7% в год на протяжении всего прогнозного периода.

Рис. 2. Инфраструктурные инвестиции по отраслям.

В электроэнергетике при сохранении инерционного тренда высока вероятность появления дефицита генерирующих мощностей уже к концу текущего десятилетия.

Появление этого дефицита связано, прежде всего, с ожидаемым увеличением в 2011-2015 гг. выбытия мощностей, исчерпавших парковый ресурс. По данным Института энергетических исследований РАН, до 2011 г. выработают свой ресурс 17 млн. кВт мощностей тепловых электростанций (11,5% суммарной мощности ТЭС в 2003 г.), а к 2020 г. – 72 млн. кВт (52%). Во избежание дефицита энергетических мощностей инвестиции в "большую электроэнергетику" должны увеличиться по сравнению с предшествующим пятилетием: в 2007-2011 гг. – в 1,9 раза; в 2011-2015 гг. – в 2,2 раза.

На транспорте потребность в увеличении инвестиций определяется необходимостью:

- достройки федеральной опорной транспортной сети (без учета строительства международных транспортных коридоров);

- развития нефтепроводной инфраструктуры, в том числе на востоке страны;

- развития газотранспортной системы, включая строительство в 2007-2020 гг. более 23 тыс. км новых магистральных газопроводов, из них свыше 7 тыс. км — в Восточной Сибири и на Дальнем Востоке (2001-2006 гг. – 4,8 тыс. км);

- замещения основных фондов, характеризующихся высокой степенью износа – более 60%2 (2004 г.), а по транспортным средствам – более 70%.

Необходимые инвестиции в транспортную систему, по оценке, должны возрасти (по сравнению с предыдущим пятилетием): в 2007-2011 гг. – в 1,7 раза; в 2011-2015 гг.- в 1,8 раза.

В нефтегазовом комплексе освоение новых месторождений в северной и восточной частях страны, а также компенсация ухудшающихся условий добычи в традиционных районах только для поддержания достигнутого уровня добычи углеводородов потребуют наращивания капиталовложений: в 2007-2011 гг. – в 1,3 раза; в 2011-2015 гг.- в 1,2 раза.

Между тем для России сейчас открыты реальные возможности по улучшению инвестиционного климата, и прежде всего они должны быть ориентированы на:

- интенсивное расширение инвестиционного спроса со стороны крупных инфраструктурных компаний и вертикально интегрированных корпораций нефтегазового комплекса, оказывающее "разогревающее" влияние на российский инвестиционный рынок;

- благоприятные условия для развития энергетического, транспортного, нефтяного и химического машиностроения.

При этом риски для России заключаются в следующем:

- в случае падения объемов капиталовложений ниже уровня "инвестиционного барьера" высока вероятность того, что инфраструктурные отрасли выступят в роли ограничителя экономического развития, а также снижения добычи углеводородов;

- вероятность ускоренного роста цен на услуги инфраструктурных монополий для обеспечения потребности в поддерживающих инвестициях.

Итак, финансовый кризис негативно повлиял на инвестиции в России: их объем заметно снизился. Остается надеяться, что эта ситуация временна, и в ближайшем будущем наша страна увеличит приток инвестиций как внутренних, так и иностранных.

В связи с тем, что в настоящее время инвестиционная активность, несмотря на некоторые положительные тенденции, является самым слабым местом в российской экономике, инвестиционная стратегия России должна вбирать в себя абсолютное большинство предложений и пожеланий потенциальных иностранных инвесторов, которые базируются на многолетней практике.

Похожие работы

... активов Банка по итогам 2008 года составила 3,8%. Динамика налоговых выплат (в %) 2002 2003 2004 2005 2006 2007 2008 Экономические показатели деятельности Чувашского отделения Сбербанка России в 2008 году Структурные показатели (на отчетную дату) 01.10.2008 01.11.2008 01.12.2008 01.01.2009 1 Доля работающих активов в активах-нетто 87,0% 87,2% 86,8% 88,4% ...

... -планов, привлечения инвестиций, реструктуризации производства. К предприятиям-банкротам безотлагательно должен применяться механизм санакции или ликвидации. Меры, принятые на предприятиях промышленности Чувашской Республики для обеспечения бесперебойного снабжения, дали обнадеживающие результаты. Так, активно формируется система хозяйственных связей с поставщиками, предприятия активно ищут ...

... множество конкретных целей, без осуществления которых не может быть достигнута главная цель. Эти конкретные цели неразрывно связаны с объектами государственного регулирования рынка стоматологических услуг Чувашской Республики. "Дерево целей" видоизменяется в зависимости от конкретных проблем, стоящих перед Чувашской Республикой. Конкретные цели можно сгруппировать по определенным блокам, ...

... и налогах. Улучшение инвестиционного климата означает уменьшение рисков вложений при сохраняющейся доходности, что приводит к росту количества привлекательных проектов, и, следовательно, к росту прямых иностранных инвестиций в Россию. Аналогично, рост экономики будет влиять на доходность вложений при неизменном риске, что также будет способствовать привлечению прямых иностранных инвестиций в ...

0 комментариев