Навигация

Российский рынок информации и информационных услуг

42490

знаков

1

таблица

2

изображения

2. Российский рынок информации и информационных услуг

2.1 Основные тенденции развития российского рынка информацииПо данным отчёта (Москва,19 февраля 2009 г) RussiaVerticalMarkets 2008-2012 Forecast, спрос на информационном рынке, начиная с IV квартала 2008 г., резко замедлился и в целом за год составил всего 10,5%. В отчёте подробно рассматриваются тенденции и приводится прогноз затрат на информационные технологии по 17 отраслям (или секторам экономики) и 10 категориям продукции информационные технологии, включая оборудование, программное обеспечение и услуги на период 2008-2012 гг. "В последние годы российский рынок информации поддерживали нефтедоллары и поток инвестиций, большинство из которых обеспечивали зарубежные кредиты, - говорит Виктор Пратусевич, ведущий консультант IDC. - В IV квартале 2008 г. в результате одновременного воздействия мирового финансового кризиса и значительного падения цен на сырьевые материалы - основу российского экспорта, в стране начался экономический спад, сильнейший в постсоветский период, и соответствующее падение затрат на информационные ресурсы". IDC ожидает, что в 2009 году расходы на рынке информации (в долл.) снизятся на 20% по сравнению с предыдущим годом. По мнению IDC, предприятия и организации сократят ИТ-бюджеты и будут направлять средства на поддержание текущей деятельности, а не на внедрения или развитие. В условиях кризиса заказчики будут откладывать обновление аппаратно-программных средств и требовать больших скидок, а процессы утверждения бюджетов замедлятся. Цикл продаж станет более долгим и сложным, а поставщикам, чтобы сохранить бизнес в условиях жесткой конкуренции, придётся сократить маржу и сосредоточиться на консолидации и оптимизации бизнеса. В то же время, в некоторых сегментах рынка режим экономии может дать положительный эффект. Системы бизнес-аналитики - важный инструмент контроля расходов, и IDC считает, что компании не откажутся от проведения проектов по их установке. В период неопределённости и сокращения персонала может возрасти спрос на услуги аутсорсинга. Наиболее заметное снижение расходов на рынке информации ожидается в производственном секторе; кроме того, сильный спад будут переживать розничная и оптовая торговля. Несколько меньше пострадают транспорт, связь, энергетика и государственный сектор. В пятилетний прогнозируемый период (2008-2012 г. г) расходы в России, тем не менее, будут расти ежегодно в среднем на 5,8% и в 2012 г. составят 29,5 млрд. долл.

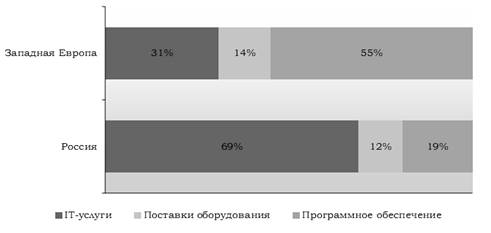

2.2 Особенности структуры российского рынка информацииРынок информации в России и Европе существенно различается (Рисунок 1). Если за рубежом основная доля рынка приходится на программное обеспечение (около 55%), то в России наибольший объем имеет рынок IT-услуг. Связано это, прежде всего с большим количеством контрафактного программного обеспечения на российском рынке, что существенно уменьшает объем рынка.

Рисунок 1 - Структура рынка IT в России и Западной Европе в 2006 г.

С ужесточением российского законодательства в области авторского права можно ожидать в ближайшие 3-5 лет увеличения сегмента ПО. Причем данный рост будет обеспечен, прежде всего, за счет организаций. Рост сегмента программного обеспечения для индивидуальных пользователей прогнозируется не ранее чем через 5-7 лет, что объясняется высокой стоимостью программных продуктов, недоступных для значительной части населения. Если компании, опасаясь возможных последствий использования контрафактного ПО, уже приобретают лицензионные продукты, то частные пользователи чаще всего не готовы к приобретению таких продуктов.

По прогнозам экспертов, объем российского экспорта в сфере информационных технологий к 2010 году может достичь 10 миллиардов долларов ежегодно против 2 миллиардов долларов в настоящее время. В то же время российские компании испытывают серьезное давление на мировом рынке со стороны конкурентов из Китая, Индии и других развивающихся стран (таблица 1).

Таблица 1 - Экспорт IT-услуг в России в 2005-2006 и 2010 г. (прогноз).

| Год | Объем экспорта, млрд. $ |

| 2005 | 1 |

| 2006 | 2 |

| 2010 (прогноз) | 10 |

Представители бизнес-сообщества подтверждают, что рынок действительно растет довольно быстро, но подчеркивают, что это так называемая естественная скорость. Можно было бы ее значительно увеличить. Но это требует скоординированных действий власти и бизнеса. Нужно стимулировать привлечение на российский рынок новых технологий, новых компаний, что дало бы возможность накапливать опыт и капитал. Его, по примеру израильтян, норвежцев и финнов, можно было бы инвестировать в науку, в разработки, у нас появились бы оригинальные продукты, и мы научились бы выходить с ними на западные рынки и отвоевывать новое пространство. Можно выбрать иной сценарий и стать центром разработок. В свое время по этому пути пошли Тайвань и Южная Корея - там сейчас рождается более 30 % научных прорывов и новых технологий. Правда, зачастую они преобразуются в продукты американских компаний, но это уже просчет местных правительств - результат несовершенства системы регулирования.

Естественно, тотальный госконтроль в области информационных технологий сегодня невозможен. Но и самоустраняться из нее государство не должно. Поэтому необходим активный диалог представителей бизнеса и государства. Причем государство должно дать понять, что оно в данном случае является заказчиком и потребителем услуг бизнес-сообщества. Однако сегодня перспектива такого диалога представляется крайне туманной.

Сближение бизнеса и государства и поиск оптимальных форм совместной работы для достижения общей цели - вхождения в мировое экономическое пространство - началось примерно полтора года назад. При министерствах и ведомствах создается множество рабочих групп и экспертных советов. Однако результативность их работы чрезвычайно низка. По мнению представителей государства, проблема в том, что наиболее продвинутая и активная часть сообщества, которая занимается информационными технологиями, равно как и те люди, которые пользуются их услугами - а это, по разным подсчетам, от 4 до 5 млн. человек, а с членами семей до 10 млн. человек - государству не доверяет.

Власть считает, что в отсутствии нормального диалога виноват бизнес - он слишком слабый, фрагментированный, у него разрозненные интересы, по которым сложно выработать какой-то компромисс, он не может сформулировать свои позиции, у него даже нет своей организации, как у участников фондового рынка, у экспортеров и других. Кроме того, в отличие от научного поиска в атомной физике, требующего коллективных усилий, программисты работают индивидуально. И это тоже одна из причин, почему их бизнес-сообщество никак не может между собой договориться. Люди просто не хотят объединяться. Они предпочитают индивидуально работать на западную компанию, получать от нее деньги и ни от кого не зависеть.

В России делаются довольно серьезные разработки, и несколько десятков крупнейших мировых компаний совершенно открыто содержат коллективы (иногда до 500 человек), которые ими занимаются. По некоторым оценкам, таких команд около тысячи, не считая мелких групп, которые работают сидя дома за $ 800 - 1000 и даже $ 1,5 тыс. в месяц, получая задания по Интернету через своих знакомых. Речь идет о командах по 30-50 человек, которые не создавая юридического лица, не платя никаких налогов, просто продают свои головы, вместо того, чтобы делать бизнес и зарабатывать на нем существенно большие деньги и повышать тем самым стоимость России. Поэтому когда на различных встречах представители государства спрашивают представителей бизнеса, есть ли у них какие-то предложения по законотворческой деятельности, нужна ли им какая-то помощь, то зачастую слышат в ответ: у нас все нормально, и не дай Бог, вы что-то будете менять. Между тем, в других странах согласованность действий национальных правительств и бизнес-сообщества присутствует в полной мере.

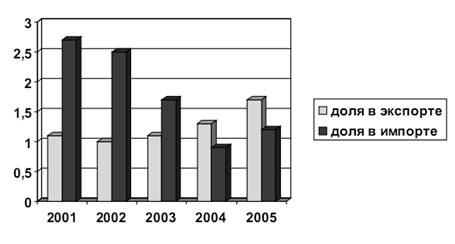

2.4 Россия на мировом рынке информацииОдной из характерных тенденций последних лет стало значительное изменение доли компьютерных и информационных услуг во внешнеторговых операциях России.

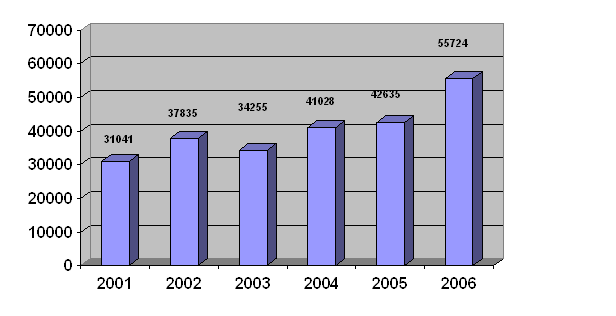

Анализ данных, представленных на рисунке 2, позволяет сделать вывод о том, что удельный вес компьютерных и информационных услуг в общем объеме импорта "прочих услуг" сократился с 2,7% в 2001 г. до 1,2% в 2005 г., а доля экспорта данного вида услуг, напротив, увеличилась с 1,1% в 2001 г. до 1,7% в 2005 г. Таким образом, можно говорить о повышении значимости экспорта компьютерных и информационных услуг и снижении зависимости от их импорта. Несмотря на то, что Россия является нетто-импортером данного вида услуг, сальдо внешнеторговых операций имеет тенденцию к сокращению. Так, в 2003 г. этот показатель составил 282 млн. долл., а в 2005 г. снизился до 60 млн. долл.

Рисунок 2 - Доля внешней торговли компьютерными и информационными услугами в структуре торговли "прочими услугами" России в 2001–2005 гг. (в % к итогу)

Россия становится все более конкурентоспособным поставщиком высоких технологий на мировые рынки, одним из подтверждений чего служат постоянный рост объемов экспорта компьютерных и информационных услуг и некоторое сокращение размеров импорта. Так, согласно данным, представленным на графике 2, объем экспорта компьютерных и информационных услуг России в абсолютном выражении вырос в 4 раза в 2001–2005 гг. При этом показатель роста мирового экспорта данного вида услуг за аналогичный период составил 1,5 раза.

Россия на сегодняшний день уступает странам – лидерам по объемам экспорта компьютерных и информационных услуг, Ирландии, Индии и США, показатели которых в 2003 г. составили 17 млрд. долл., 14 млрд. долл. и 10 млрд. долл. соответственно. Но она опережает вышеупомянутые страны по среднегодовым темпам прироста объемов экспорта данного вида услуг.

Основными внешнеторговыми партнерами России на мировом рынке компьютерных и информационных услуг при осуществлении импортных операций являются США и страны ЕС, что находится в общем русле развития международной торговли услугами между Россией и вышеупомянутыми государствами. В структуре торговли услугами со странами Северной Америки в 2003 г. на экспорт компьютерных слуг из России в эти страны пришлось около 4% всего экспорта, а на импорт − 7%. Вторым крупным поставщиком компьютерных и информационных услуг в Россию стали страны – члены ЕС-15, при этом сальдо расчетов РФ и данной группы стран также носило в указанный период отрицательный характер. Транснациональные компании стран ЕС и США открыли свои представительства в крупнейших городах страны. Ряд компаний создает исследовательские и учебные центры и планирует повышать объемы капиталовложений в исследования и разработки в отрасли с началом активного функционирования технологических парков в России.

Страны Центральной и Восточной Европы и СНГ в 2001–2005 гг., напротив, активно импортировали компьютерные и информационные услуги из России. Сальдо расчетов России со странами Центральной и Восточной Европы в 2005 г. составило 5 млн. долл., а со странами СНГ – 18 млн. долл. Таким образом, можно констатировать, что российские компании на современном этапе осуществляют активную экспансию на рынки ран ближнего зарубежья, успешно конкурируя с поставщиками из стран Северной Америки и Западной Европы. Одним из ключевых конкурентных преимуществ российских компаний на рынках данных стран стал относительно низкий уровень цен на предоставляемые услуги по сравнению с ценами национальных компаний, бслуживающих внутренние рынки стран Центральной и Восточной Европы и СНГ, а также фирм из США и ЕС.

Таким образом, проведенный анализ направлений развития внешней торговли России компьютерными информационными услугами позволяет сделать вывод о том, что при условии сохранения существующих темпов развития отрасли Россия может в последующие 10–15 лет стать одним из лидеров мирового рынка данного вида услуг, успешно конкурируя на рынках ближнего и дальнего зарубежья.

Похожие работы

... в свою очередь неизбежно накладывает отпечаток на принципы установления цен на рынке информационных продуктов. В ряде случаев информация распределяется минуя сферу рынка, и потребители получают ее бесплатно. Глава 2 Новые информационные технологии В настоящее время информация в самом широком смысле является важнейшим стратегическим ресурсом, особенно в сфере экономики. Процессы, активно ...

... . Термин информация означает сведения об объектах и явлениях окружающей среды, их параметрах, свойствах и состоянии, которые уменьшают имеющуюся о них степень неопределенности, неполноты знаний. Экономическая сущность информации не отделима от процесса информирования, поэтому необходимо рассматривать источник информации и потребителей информации. Роль потребителей информации с экономической точки ...

... этого термина является “фондовый рынок”), однако их объяснение и закрепление на законодательном уровне отсутствует. Единственное определение содержится в Концепции формирования и развития фондового рынка Украины. В ней говорится: “рынок ценных бумаг является многофункциональной системой, которая содействует аккумулированию капитала для инвестиций в производственную и социальную сферу, структурной ...

... мероприятий и мероприятий по выявлению каналов незаконной миграции. В настоящее время за использование труда нелегалов на территории Ставропольского края применяется административная и уголовная ответственность. Проблема борьбы с нелегальной трудовой миграцией обостряется также из-за отсутствия скоординированности действий различных подразделений, ответственных за пресечение случаев нелегальной ...

0 комментариев