Понятие и показатели качества продукции

Интегральные показатели отражают отношение суммарного полезного эффекта от эксплуатации продукции к суммарным затратам на ее создание и эксплуатацию

Обобщающие показатели являются средней величиной, учитывающей количественные оценки основных свойств продукции и их коэффициентов весомости

Экономика качества

Характеристика предприятия

Характеристика качества продукции

Экономическая оценка качества в ОАО «Металлист»

Коэффициент годности (Кг);

Фондорентабельность – это отношение прибыли к среднегодовой стоимости основных фондов = 24733 / 190795 = 0,13

Оценка затрат на обеспечение качества продукции

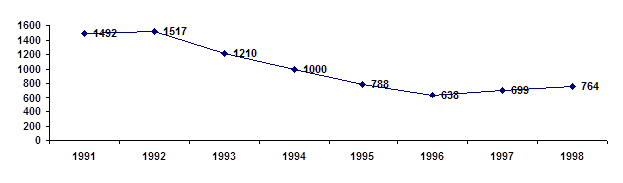

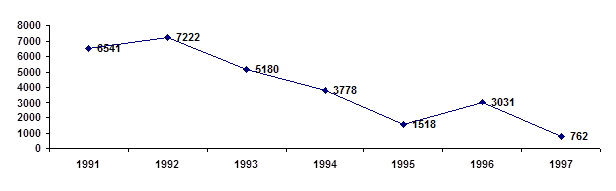

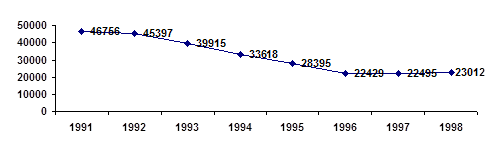

Оценка потерь из-за низкого качества

Предложения по развитию Системы управления качеством

Экономическая эффективность повышения качества на предприятии

Навигация

Экономика качества

Качество продукции и пути его повышения (на примере предприятия ОАО "Металлист")

120307

знаков

19

таблиц

3

изображения

1.2 Экономика качества

Ориентация стандартов ИСО серии 9001:2000 на удовлетворение всех заинтересованных сторон, а не только потребителей, существенно повышает роль финансовых механизмов менеджмента качества, направленных на повышение экономической эффективности хозяйственной деятельности. При этом проблема мониторинга затрат на качество наиболее существенна в условиях современного производства. По различным источникам, затраты на качество могут составлять от 2 до 80% производственных затрат. Задача экономики качества состоит в том, чтобы корректно учесть эти затраты и связать их с общими показателями эффективности производства.

Многие предприятия, внедрившие систему менеджмента качества (СМК) и получившие сертификат, не смогли повысить рентабельность производства, так как не уделили должного внимания экономическим аспектам качества.

Для того чтобы СМК способствовала систематическому повышению рентабельности предприятия, необходимо наладить учет и анализ затрат на обеспечение качества, учет и анализ потерь.

Рекомендации по организации учета расходов на качество.

Эволюционное развитие теории «управления качеством» ставит предприятия, вступившие на путь постоянного улучшения, перед необходимостью совершенствования информационной базы – учетной системы, которая, с одной стороны, будет основой для нового стиля управления, с другой – информационной опорой функционирования СМК.

Поскольку система управленческого учета и СМК интегрированы в общую систему управления предприятием, то система управленческого учета не может функционировать автономно. Результат взаимодействия двух этих систем в интегрированной системе управления организацией – это подсистема учета расходов на управление качеством, или подсистема управления расходами на качество.

В российском законодательстве сегодня отсутствуют какие-либо преграды для развития управленческого учета расходов на качество. Назрели объективные предпосылки для его становления и развития на предприятиях с учетом ранее накопленного опыта и традиций. Учет расходов на качество организуется по двум основным направлениям: учет затрат на обеспечение качества и учет потерь.

Учет расходов на качество не является автономной учетной системой и не требует применения специального метода учета и калькулирования себестоимости.

Подтверждением данных учета расходов на качество являются:

- первичные учетные документы; - аналитические регистры учета расходов на качество; - расчет суммы расходов на качество продукции.Учет и распределение затрат на обеспечение качества по видам продукции.

В полном объеме в себестоимость продукции определенного вида включаются те затраты, в отношении которых можно однозначно сказать, что они возникли в связи с ее производством. Такие затраты относят к категории прямых затрат. Распределение прямых затрат по видам продукции в функциональной и традиционной калькуляции не имеет различий и не вызывает методических сложностей.

Если для затрат на качество, которые относятся к категории прямых, сохраняется действующий порядок учета и распределения по видам продукции, то в отношении косвенных затрат (а большинство затрат на обеспечение качества относится именно к этой категории) этого сказать нельзя.

Как в традиционной, так и в функциональной системе применяется двухэтапный процесс распределения косвенных затрат.

На первом этапе все затраты аккумулируются по процессам (по объектам учета), в том числе по процессам менеджмента качества, используя систему кодов.

Косвенные по отношению к бизнес-процессу затраты распределяются пропорционально фактору ресурсных затрат. Затраты обслуживающих и управляющих процессов не перераспределяются на основные процессы.

На втором этапе все затраты на бизнес-процессы, в том числе на процессы менеджмента качества, относятся на себестоимость продукции определенного вида, пропорционально выбранным факторам издержек.

Рассматривая классификацию затрат на качество продукции, проанализируем некоторые аспекты затратных форм оплаты труда. Сегодня трудящиеся вынуждены скрывать реальные затраты труда и времени, потому что не хотят сокращать затраты необходимого труда для того, чтобы еще больше выросли затраты труда прибавочного. По тем же причинам гасится их интерес к повышению качества продукции, ибо в условиях затратного хозрасчета оплата труда пропорциональна количеству труда, т.е. количеству изготовленных изделий или рабочего времени. При такой системе прямое снижение трудоемкости означает прямое снижение зарплаты.

Однако в настоящее время указанный принцип пришел в противоречие с уровнем развития производительных сил, коренными интересами трудящихся, потребностями повышения качества продукции и ускорения научно-технического прогресса. Это противоречие выражается, в том, что трудящиеся, будучи производителями, заинтересованы в увеличении номинальной зарплаты и, следовательно, в увеличении расценок и промежуточных оптовых цен на выпускаемую продукцию, но, будучи потребителями, они заинтересованы в увеличении реальной зарплаты, и следовательно, в снижении конечных.

Сам факт существования такого противоречия свидетельствует о том, что денежно-хозрасчетная система оплаты труда принуждает трудящихся работать против самих себя, против собственных же материальных интересов. Как указывалось раньше, выход из сложившейся ситуации открывает принципиально новая система организации и оплаты труда: по эффективности труда. При такой системе оплата осуществляется прямо пропорционально конечным результатам (качеству) и обратно пропорционально конечным результатам (количеству) труда.

Классификация затрат на качество – одна из главных задач, от правильного решения которой зависит определение их состава и требований к организации учета, анализа и оценки. Основным требованием к классификации является наиболее полный охват всех затрат, связанных с качеством продукции и влияющих на него, а также полная характеристика, отражающая сложность и многофакторный характер процесса формирования качества. Поэтому классификация должна охватывать все стадии создания и потребления продукции и в нее следует включать максимально возможное число признаков.

Таблица 2 - Обобщенная классификация затрат на качество

| Признак классификации | Классификационная группа затрат |

| По целевому назначению | На улучшение качества На обеспечение качества На управление качеством |

| По экономическому характеру затрат | Текущие, Единовременные |

| По виду затрат | Производительные, Непроизводительные |

| По методу определения | Прямые, Косвенные |

| По возможности учета | Поддающиеся прямому учету Не поддающиеся прямому учету Те, которые экономически нецелесообразно учитывать |

| По стадиям жизненного цикла продукции | На качество при разработке изделия На качество при изготовлении изделия На качество при использовании изделия |

| По возможности оценки | Планируемые и фактические |

| По характеру структурирования | По предприятию, по цеху и участку, по видам продукции |

| По объемам формирования и учета | Продукция, процессы, услуги |

| По виду учета | Оперативный, аналитический, бухгалтерский, целевой |

| По отношению к производственному процессу | На качество в основном производстве На качество во вспомогательном производстве На качество при обслуживании производства |

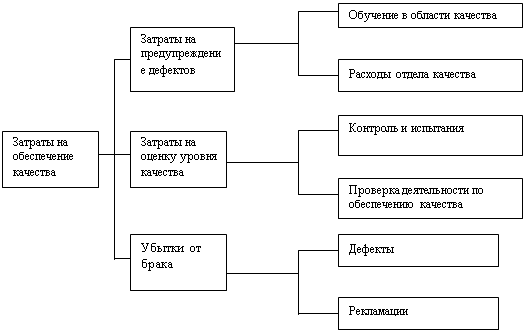

Интерес представляет классификация затрат на обеспечение качества продукции, предложенная А. Фейгенбаумом (см. рис. 1).

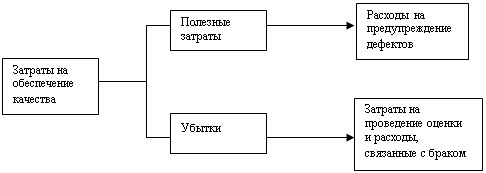

Японская модель (см. рис. 2) кардинально отличается от рассмотренных выше схем, так как в ее основу положена концепция, ориентированная не на продукцию, а на обеспечение качества и оценки ее результатов. Поэтому расчеты затрат на обеспечение качества представляют собой определение стоимости работ, цель которых – уменьшение общих затрат путем увеличения стоимости мероприятий по предупреждению несоответствий и дефектов. В результате должны уменьшаться затраты на оценку качества и расходы, обусловленные браком. Экономическая же эффективность оценивается путем сравнивания затрат с затратами, а не затрат с доходами.

Концепция, предложенная японскими специалистами, является более обоснованной. Предусмотренный ею подход, который можно назвать «управленческим», позволяет разрешить тупиковую ситуацию, сложившуюся в экономических исследованиях по проблеме затрат на качество, так как дает ответы на принципиально важные вопросы: чем отличается себестоимость продукции от затрат на качество; какую долю в себестоимости занимают затраты на качество.

Весьма важным является и то, что японская модель согласуется с содержанием стандартов ИСО 9001, регламентирующих требования к видам деятельности в рамках системы качества. Поэтому «управленческое» направление определения затрат на обеспечение качества нуждается в дальнейшем развитии.

Рис. 1 - Классификация затрат на обеспечение качества по А. Фейгенбауму

Рис. 2 - Японский подход к классификации затрат на обеспечение качества

2. Анализ Системы управления качеством

Похожие работы

... достижению целей организации. Перечень проектных предложений: Для достижения поставленной цели должен быть разработан и включен в практику следующий элемент системы переговорных коммуникаций: проведение курсов бизнес-этикета и правил ведения переговорных процессов. В "Новосибирском инструменте" работает 157 человек, но проводит обучение будем 34, т. к это работники непосредственно связанные с ...

... больше чем в Харькове), дальше, где-то в само конце, следовали ремесленники и рабочие. Глава II. ГЕОГРАФИЯ ОТРАСЛЕЙ ПРОМЫШЛЕННОСТИ КУРСКОЙ ОБЛАСТИ 2.1. География машиностроения Машиностроительный комплекс - сложное межотраслевое образование, охватывающее машиностроение и металлообработку. В свою очередь, машиностроение включает много специализированных отраслей, сходных по технологии ...

... Совет директоров | Генеральный директор | Исполнительный директор | Заместители генерального директора | Начальники отделов | Начальники цехов | Главные специалисты 2.5. Оценка результативности системы управления персоналом предприятия Важнейшей составляющей трудовой мотивации является степень удовлетворенности человека местом работы и выполняемой работой. Было бы естественно предположить, что ...

... 11) Уровень урбанизации в республике высокий. 12) Уровень рождаемости превышает уровень смертности. 13) В целом, усиливается депопуляция населения. Глава 2. Анализ размещения и территориальной организации производительных сил в республике Удмуртия 2.1Структура экономики региона ВРП – валовый региональный продукт Годы Показатели 2002 2003 2004 2005 2006 2007 2008 ВРП, ...

0 комментариев