Навигация

Показатели финансовой устойчивости

26114

знаков

6

таблиц

2

изображения

2.1.2 Показатели финансовой устойчивости

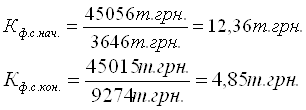

По данным бухгалтерского баланса (приложение А) рассчитать и проанализировать динамику таких показателей финансовой устойчивости предприятия: Основного коэффициента финансовой устойчивости.

Сравнить рассчитанные коэффициенты снормативными, сделать выводы о финансовом состоянии предприятия. Для определения финансовой устойчивости предприятия вычисляют коэффициент финансовой устойчивости (к.ф.у.), характеризующий соотношение собственных и заемных средств.

(1)

(1)

Вывод: Превышение собственных средств над заемными означает, что предприятие имеет достаточный уровень финансовой устойчивости относительно независимое от внешних финансовых источников. Нормативное значение этого коэффициента должно быть больше 1, что свидетельствует об увеличении выручки, увеличение прибыли. Поэтому коэффициент финансовой устойчивости ОАО «Дунайсудоремонт» в начале года составляет 12,36 т. грн, что положительно для предприятия, потому как увеличивалась выручка, но на конец периода показатель стал значительно меньше, но все равно свидетельствовал об увеличении выручки в несколько раз от нужной. Такой скачек с начала периода и наконец может свидетельствовать о том, что в течение года постепенно уменьшался объем производства или предоставления услуг.

2.2 Бухгалтерские проводки

Бухгалтерская проводка - запись, в которой содержится сумма по дебету и кредиту соответствующих счетов, отражающая содержание хозяйственной операции на счетах. Для примера рассмотрим, как составляются проводки по разным операциям в ОАО «Дунайсудоремонт».

Пример 1:Для приобретения материалов взято кредит на четыре месяца под 40% годовых в сумме 8000 грн. Покупательная стоимость материалов составила 6000 грн. (в т. ч. НДС), транспортные расходы на перевозку - 240 грн. (в т. ч. НДС), информационные услуги, связанные с поиском данных материалов, составили - 120 грн. (в т. ч. НДС).

Заработная зарплата рабочих за разгрузки материалов, поступивших составило - 300 грн, заработная плата административного персонала - 500 грн.

| № | Содержание хозяйственной операции. | Дт | Кт | Сумма |

| 1. | Стоимость приобретенных материалов | 201 | 631 | 5000 |

| 2. | НДС | 641 | 631 | 1000 |

| 3. | Стоимость услуг транспортной организации | 201 | 631 | 200 |

| 4. | НДС | 641 | 631 | 40 |

| 5. | Стоимость других ценных услуг по поиску материалов | 201 | 631 | 100 |

| 6. | НДС | 641 | 631 | 20 |

| 7. | Заработная плата начислена за разгрузки материалов | 201 | 66 | 300 |

| 8. | Отчисления на социальные мероприятия ( 37% ) | 201 | 65 | 112,5 |

| 9. | Заработная плата административного персонала | 92 | 66 | 500 |

| 10. | Отчисления на социальные мероприятия | 92 | 65 | 187,5 |

| 11. | Зачислена сумма полученного кредита | 31 | 60 | 8000 |

Таблица 2. Заработная плата административного персонала

Первоначальная стоимость запасов состоит из всех расходов по их приобретению и формируется по дебету 201 счета.

5000+200+100+300+112,5 = 5712,5 грн.

Документы, которыми оформлены операции:

1 операция - прибыльный ордер № 4

3 операция и 5 операция - счета, платежные поручения.

7 и 9 - расчетные ведомости.

8 и 10 - расчеты бухгалтерии.

11 - выписка с текущего счета.

Следующую проводку можно сформировать на примере расходов на питание работников предприятия.

Пример 2: ОАО «Дунайсудоремонт» приняло решение предоставлять питание 1700 работникам (средняя зарплата работника – 3000 грн.) в своей столовой по талонам. В конце месяца повар подает в бухгалтерию отчет, согласно которому по заявкам работников из суммы зарплаты каждого удерживается стоимость питания (условно 500 грн. В т. ч. НДС). Наглядно представлю в таблице, как эти операции отражаются в учете.

Таблица 3.Бухгалтерский учет

| № | Содержание хозяйственной операции | Бухгалтерский учет | Сумма грн. | Налоговый учет | ||

| Д-т | К-т | ВД | ВР | |||

| 1. | Приобретены продукты для столовой | 20 641/ НДС | 631 631 | 1200000 240000 | - | 6000000 п.5.9 Закон о прибыли |

| 2. | На основании подсчета талонов на питание отражена: - реализация продукции столовой в счет зарплаты; - начислено НО по НДС | 661 701 | 701 641/НДС | 2300000 460000 | 1840000 | - |

| 3. | Начислена зарплата: (3000 грн. × 1700 чел.) | 23 | 661 | 5100000 | - | 5100000 |

| 4. | Начислены взносы в ПФУ и фонд соцстрахования* (5100000 × 0,37) | 23 | 65 | 1887000 | - | 1887000 |

| 5. | Удержаны взносы в ПФУ и фонд соцстрахования (5100000 × 0,035) | 661 | 65 | 178500 | - | - |

| 6. | Удержан НДФЛ 0,15×(5100000 - 178500) | 661 | 641/ НДФЛ | 738225 | - | - |

| 7. | Выплачена зарплата наличностью (5100000 – 2300000 – 178500 - 738225) | 661 | 301 | 1883275 | - | - |

| *37% - (33,2% к ПФУ + 1,5% к ФСС по ВПТ + 1,3% в ФБ + 1% в ФСС НСП) | ||||||

Выводы

Я считаю что функционирование предприятия сопровождается непрерывным кругооборотом средств, который осуществляется в виде затрат ресурсов и получения доходов, их распределения и использования. При этом определяются источники средств, направления и формы финансирования, оптимизируется структура капитала, проводятся расчеты с поставщиками материально - технических ресурсов, покупателями продукции, государственными органами (уплата налогов), персоналом предприятия. Все эти денежные отношения составляют содержание финансовой деятельности предприятия.

По своей природе средний бизнес ориентирован на оптимизацию использования доступных ресурсов. Именно структурой доступных ресурсов определяются как отраслевая структура среднего бизнеса, так и особенности его функционирования.

Для того что бы наглядно проследить как формируется баланс предприятия я для примера описала как составляют бухгалтерские проводки и фиксируют их учете. Что же такое бухгалтерская проводка? Бухгалтерская проводка - это запись, в которой содержится сумма по дебету и кредиту соответствующих счетов, отражающая содержание хозяйственной операции на счетах.

Установила правовые и методологические основы организации, ведения бухгалтерского учета, и составления финансовой отчетности в Украине которые регулируются нормативными актами.

Приложение А

| КОДИ | |||

| Дата (рік, місяць, число) | 2009 | 12 | 31 |

| за ЄДРПОУ | 35855645 | ||

| за КОАТУУ | 5110600000 | ||

| за КОПФГ | 0 | ||

| за СПОДУ | 0 | ||

| за КВЕД | 35.11.0 | ||

| Контрольна сума | |||

Підприємство

ВІДКРИТЕ АКЦІОНЕРНЕ ТОВАРИСТВО "ДУНАЙСУДНОРЕМОНТ"

Територія ОДЕСЬКА

Організаційно-правова

форма господарювання

Орган державного управління Не визначено

Вид економічної діяльності Будування та ремонт суден

Одиниця виміру: тис. грн.

Адреса 68607, ОДЕСЬКА обл., ІЗМАЇЛЬСЬКИЙ р-н, м. Ізмаїл, Артема, б.1

| БАЛАНС | |||||

| На 31 грудня 2009 р. | |||||

| Форма № 1 Код за ДКУД | 1801001 | ||||

| А К Т И В | Код рядка | На початок звітного періоду | На кінець звітного періоду | ||

| 1 | 2 | 3 | 4 | ||

| І. Необоротні активи | |||||

| Нематеріальні активи: | |||||

| залишкова вартість | 010 | 6'872 | 6382 | ||

| первісна вартість | 011 | 6'873 | 6'873 | ||

| накопичена амортизація | 012 | ( 1 ) | ( 491 ) | ||

| Незавершене будівництво | 020 | 992 | 451 | ||

| Основні засоби: залишкова вартість | 030 | 35'223 | 35'256 | ||

| первісна вартість | 031 | 36'660 | 39'765 | ||

| знос | 032 | ( 1'437 ) | ( 4'509) | ||

| Довгострокові біологічні активи: | |||||

| справедлива (залишкова) вартість | 035 | - | - | ||

| первісна вартість | 036 | - | - | ||

| накопичена амортизація | 037 | - | - | ||

| Довгострокові фінансові інвестиції: які обліковуються за методом участі в капіталі інших підприємств | 040 | - | - | ||

| інші фінансові інвестиції | 045 | 25 | 25 | ||

| Довгострокова дебіторська заборгованість | 050 | - | - | ||

| Справедлива (залишкова) вартість інвестиційноїнерухомості | 055 | - | - | ||

| Первісна вартість інвестиційної нерухомості | 056 | - | - | ||

| Знос інвестиційної нерухомості | 057 | - | - | ||

| Відстрочені податкові активи | 060 | - | - | ||

| Гудвіл | 065 | - | - | ||

| Інші необоротні активи | 070 | - | - | ||

| Гудвіл при консолідації | 075 | - | - | ||

| Усього за розділом І | 080 | 43'432 | 42'114 | ||

| ІІ. Оборотні активи | |||||

| Виробничі запаси | 100 | 1'417 | 1'346 | ||

| Поточні біологічні активи | 110 | - | - | ||

| Незавершене виробництво | 120 | 2'082 | 876 | ||

| Готова продукція | 130 | 12 | 12 | ||

| Товари | 140 | - | - | ||

| Векселі одержані | 150 | - | - | ||

| Дебіторська заборгованість за товари, роботи, послуги: | і | ||||

| чиста реалізаційна вартість | 160 | 1'429 | 4'083 | ||

| первісна вартість | 161 | 1'429 | 4'083 | ||

| резерв сумнівних боргів | 162 | - | - | ||

| Дебіторська заборгованістьза розрахунками: з бюджетом | 170 | - | 782 | ||

| за виданими авансами | 180 | 517 | 5'068 | ||

| з нарахованих доходів | 190 | - | - | ||

| із внутрішніх розрахунків | 200 | - | - | ||

| Інша поточна дебіторська заборгованість | 210 | - | - | ||

| Поточні фінансові інвестиції | 220 | - | - | ||

| Грошові кошти та їх еквіваленти: в національній валюті | 230 | 15 | 3 | ||

| ут.ч. в касі | 231 | - | - | ||

| в іноземній валюті | 240 | - | - | ||

| Інші оборотні активи | 250 | 116 | 3 | ||

| Усього за розділом ІІ | 260 | 5'588 | 12'173 | ||

| ІІІ. Витрати майбутніх періодів | 270 | 2 | 2 | ||

| ІV. Необоротні активи та груші вибуття | 275 | - | - | ||

| Баланс | 280 | 48'702 | 54'289 | ||

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду | ||

| 1 | 2 | 3 | 4 | ||

| І. Власний капітал | |||||

| Статутний капітал | 300 | 44'482 | 44'482 | ||

| Пайовий капітал | 310 | - | - | ||

| Додатковий вкладений капітал | 320 | - | - | ||

| Інший додатковий капітал | 330 | 581 | 553 | ||

| Резервний капітал | 340 | - | - | ||

| Нерозподілений прибуток (непокритий збиток) | 350 | (7) | (20) | ||

| Неоплачений капітал | 360 | - | - | ||

| Вилучений капітал | 370 | - | - | ||

| Накопичена курсова різниця | 375 | - | - | ||

| Усього за розділом І | 380 | 45'056 | 45'015 | ||

| Частка меншості | 385 | - | - | ||

| II. Забезпечення наступних витрат і платежі | |||||

| Забезпечення виплат персоналу | 400 | - | - | ||

| Інші забезпечення | 410 | - | - | ||

| 415 | - | - | |||

| 416 | - | - | |||

| 417 | - | - | |||

| 418 | - | - | |||

| Цільове фінансування | 420 | - | - | ||

| Усього за розділом ІІ | 430 | - | - | ||

| ІІІ . Довгострокові зобов'язання | |||||

| Довгострокові кредити банків | 440 | - | - | ||

| ІНШІ довгострокові фінансові зобов'язання | 450 | - | - | ||

| Відстрочені податкові зобов'язання | 460 | - | - | ||

| Інші довгострокові зобов'язання | 470 | - | - | ||

| Усього за розділом III | 480 | - | - | ||

| IV. Поточні зобов'язання | |||||

| Короткострокові кредити банків | 500 | - | - | ||

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | - | - | ||

| Векселі видані | 520 | - | - | ||

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 1'667 | - | ||

| Поточні зобов'язання за розрахунками: |

|

| |||

| з одержаних авансів | 540 | 1'514 | 8'812 | ||

| з бюджетом | 550 | 54 | 100 | ||

| 3 позабюджетних платежів | 560 | - | - | ||

| зі страхування | 570 | 96 | 117 | ||

| з оплати праці | 580 | 288 | 245 | ||

| з учасниками | 590 | - | - | ||

| із внутрішніх розрахунків | 600 | - | - | ||

| Зобов'язання, пов'язані з необоротними активами та групами вибуття, утримуваними для продажу | 605 | - | - | ||

| інші поточні зобов'язання | 610 | 27 | - | ||

| Усього за розділом IV | 620 | 3'646 | 9'274 | ||

| V. Доходи майбутніх періодів | 630 | - | - | ||

| Баланс | 640 | 48'702 | 54'289 | ||

Приложение Б

Підприємство

ВІДКРИТЕ АКЦІОНЕРНЕ ТОВАРИСТВО "ДУНАЙСУДНОРЕМОНТ"

Територія ОДЕСЬКА

Організаційно-правова

форма господарювання

Орган державного управління Не визначено

Вид економічної діяльності Будування та ремонт суден

Одиниця виміру: тис. грн.

Адреса 68607, ОДЕСЬКА обл., ІЗМАЇЛЬСЬКИЙ р-н, м. Ізмаїл, Артема, б.1

| Звіт про фінансові результати | |||||

| за рік 2009 р. | |||||

| Форма № 2 Код за ДКУД | 1801003 | ||||

| І.Фінансові результати |

| ||||

| Найменування показника | Код рядка | На початок звітного періоду | На кінець звітного періоду | ||

| 1 | 2 | 3 | 4 | ||

| Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | 22'567 | 4'750 | ||

| Податок на додану вартість | 015 | 1'864 | 792 | ||

| Акцизний збір | 020 | - | - | ||

| 025 | - | - | |||

| Інші вирахування з доходу | 030 | - | - | ||

| Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 20'703 | 3'958 | ||

| Собівартість реалізованої продукції (товарів,робіт, послуг) | 040 | 17'330 | 3'286 | ||

| Валовий прибуток: | 050 | 3373 | 672 | ||

| збиток | 055 | - | - | ||

| Інші операційні доходи | 060 | 2373 | 681 | ||

| у т.ч. дохід від первісного визнання біологічних активів і сільськогосподарської продукції, одержаних унаслідок сільськогосподарської діяльності | 061 | - | - | ||

| Адміністративні витрати | 070 | 3790 | 873 | ||

| Витрати на збут | 080 | - | - | ||

| Інші операційні витрати | 090 | 1921 | 487 | ||

| у т.ч. витрати від первісного визнання біологічних активів сільськогосподарської продукції, одержаних унаслідок сільськогосподарської діяльності | 091 | - | - | ||

| Фінансові результати від операційної діяльності: прибуток | 100 | 35 | - | ||

| збиток | 105 | - | 7 | ||

| Дохід від участі в капіталі | 110 | - | - | ||

| Інші фінансові доходи | 120 | - | - | ||

| Інші доходи | 130 | - | - | ||

| Фінансові витрати | 140 | - | - | ||

| Втрати від участі в капіталі | 150 | - | - | ||

| Інші витрати | 160 | - | - | ||

| Прибуток (збиток) від впливу інфляції на монетарні статті | 165 | - | - | ||

| Фінансові результати від звичайної діяльності до оподаткування: прибуток | 170 | 35 | - | ||

| збиток | 175 | - | 7 | ||

| у т. ч. прибуток від припиненої діяльності та/або прибуток від переоцінки необоротних активів та групи вибуття унаслідок припинення діяльності | 176 | - | - | ||

| у т. ч. збиток від припиненої діяльності тазбиток від переоцінки необоротних активів та групи вибуття унаслідок припинення діяльності | 177 | - | - | ||

| Податок на прибуток від звичайної діяльності | 180 | 48 | - | ||

| Дохід з податку на прибуток від звичайної діяльності | 185 | - | - | ||

| Фінансові результати від звичайної діяльності: прибуток | 190 | - | - | ||

| збиток | 195 | 13 | 7 | ||

| Надзвичайні доходи: | 200 | - | - | ||

| витрати | 205 | - | - | ||

| Податки з надзвичайного прибутку | 210 | - | - | ||

| Частки меншості | 215 | - | - | ||

| Чистий прибуток: | 220 | - | - | ||

| збиток | 225 | 13 | 7 | ||

| Забезпечення матеріального заохочення | 226 | - | - | ||

Литература

1. Закон України "Про бухгалтерськийоблік та фінансовузвітність в Україні" // ВідомостіВерховної Ради. – 1999. – № 40. – С. 365.

2. Білуха М.Т. Теоріябухгалтерськогообліку: Підручник для вузів. К.: Либідь, 2000. – 692 с.

3. Бухгалтерськийфінансовийоблік: Підручник для вузів / За ред. Ф.Ф. Бутинця. 2-е вид. – Житомир: ПП "Рута", 2000. – 608 с.

4. ВелшГлен А., Шорт Деніел Г. Основифінансовогообліку / Пер. з англ. О.Мінін, О. Ткач. – К.: Основи, 1997. – 943 с.

5. Голов С.Ф., Костюченко В.М. Бухгалтерськийоблік за міжнародними стандартами: приклади та коментарі. Практичнийпосібник. – К.: Лібра, 2001. – 840 с.

0 комментариев