Навигация

Эффективность использования оборотных средств

61296

знаков

5

таблиц

1

изображение

1.4 Эффективность использования оборотных средств

Кризис сбыта произведенной продукции и неплатежи приводят к замедлению оборота оборотных средств. Следовательно, необходимо выпускать ту продукцию, которую можно достаточно быстро и выгодно продать, прекращая или значительно сокращая выпуск продукции, не пользующейся текущим спросом. В этом случае кроме ускорения оборачиваемости предотвращается рост дебиторской задолженности в активах предприятия.

Значительные резервы повышения эффективности использования оборотных средств кроются непосредственно в самом предприятии. В сфере производства это относится прежде всего к производственным запасам. Являясь одной из составных частей оборотных средств, они играют важную роль в обеспечении непрерывности процесса производства. В то же время производственные запасы представляют ту часть средств производства, которая временно не участвует в производственном процессе.

Рациональная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию, ликвидации сверхнормативных запасов материалов, совершенствованию нормирования, улучшению организации снабжения и том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства.

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемых техники и технологии, совершенствования использования основных фондов, прежде всего их активной части, экономии по всем статьям оборотных средств.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и, таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия.

2. Анализ оборотных средств МДОУ «Детский сад №4 комбинированного вида»

2.1 Организационно-экономическая характеристика учреждения

Муниципальное дошкольное учреждение «Детский сад №4 комбинированного вида» относится к сфере нематериального производства, находится в муниципальной собственности. По численности персонала относится к средней организации.

Нормальное функционирование любого бюджетного учреждения тесно связано с системой его финансирования (средства государственного бюджета, внебюджетные источники). Финансирование дошкольного образования из местного бюджета – всегда проблема.

Муниципальное дошкольное образовательное учреждение «Детский сад №4 комбинированного вида» учреждено отделом образования администрации Предгорного муниципального района (приказ от 21.04.2005 г. №156) по согласованию с управлением имущественных и земельных отношений администрации Предгорного муниципального района (распоряжение от 21.04.2005 г. №51).

Юридический адрес: 357361, Россия, Ставропольский край, Предгорный район, село Винсады, ул. Ленина 27-а.

Основным источником финансирования производственно-хозяйственной деятельности МДОУ «Детский сад №4», социального развития коллектива и оплаты труда работников служат средства государственного бюджета, определяемые по нормам.

МДОУ «Детский сад №4 Комбинированного вида» является юридическим лицом, находящимся в ведении отдела образования администрации Предгорного муниципального района и функционирующим в соответствии с законодательством Российской Федерации и Ставропольского края.

Учредителем Учреждения является отдел образования администрации Предгорного муниципального района, действующий на основании Постановления Главы администрации Предгорного муниципального района Ставропольского края «О внесении изменений в учредительные документы Муниципальных образовательных учреждений» от 28.02.05 г. №46.

Учреждение является юридическим лицом, имеет обособленное имущество, самостоятельный баланс, расчетный счет в банке, печать со своим наименованием, угловой штамп, приобретает имущественные и неимущественные права. МДОУ вправе от своего имени заключать договоры. Учреждение отвечает по своим обязательствам в пределах находящихся в его распоряжении денежных средств.

Отношения Учредителя и МДОУ №4 регулируются действующим законодательством, а также договором. Договор между Учредителем и Учреждением определяет взаимные обязательства сторон, условия, порядок финансирования деятельности Учреждения Учредителем, материальную ответственность сторон, основания и условия расторжения договора, решение социальных вопросов, стоящих перед организацией задач. Высшим органом управления анализируемого учреждения является заведующая, которая назначается Учредителем по согласованию с трудовым коллективом.

В соответствии с Законом РФ «О некоммерческих организациях» МДОУ «Детский сад №4 комбинированного вида» обязан иметь смету.

Смета – это план поступлений и расходов материальных и денежных средств организации. Она составляется ежегодно специалистами (заведующей и главным бухгалтером) организации, рассматривается и утверждается высшим органом управления.

В 2009 году финансирование деятельности МДОУ «Детский сад №4 комбинированного вида» осуществляется за счет все тех же источников.

Данные о методах оценки активов и обязательств учреждения, приведены в таблице 1.

Таблица 1. Сведения о методах оценки активов и обязательств

| Наименование объекта учета | Характеристика метода оценки и момент отражения операции в учете | Правовое обоснование |

| Основные средства | По первоначальной стоимости сформированной при их приобретении, безвозмездном получении, изготовлении хозяйственным способом в момент поступления их в учреждение | Инструкция по бюджетному учету (утверждена приказом Минфина РФ от 30 декабря 2008 г. №148н), р. 1 |

| Амортизация | Линейный способ – ежемесячно 1/12 годовой суммы по ОС свыше 10 тыс. руб., до 10 тыс. руб. начисляется 100% в момент передачи ОС в эксплуатацию | |

| Материальные запасы | Фактическая стоимость – оприходование на склад | |

| Денежные средства | Выписка ОФК – дата выписки | Инструкция по бюджетному учету (утверждена приказом Минфина РФ от 30 декабря 2008 г. №148н), р. 2 |

| Подотчетные суммы | Авансовый отчет – заявление сотрудника | |

| Обязательства | Договорная сумма – момент возникновения обязательств | Инструкция по бюджетному учету (утверждена приказом Минфина РФ от 30 декабря 2008 г. №148н), р. 3 |

| Дебиторская задолженность | Договор, счет – момент оплаты | |

| Кредиторская задолженность | Акт выполненных работ, счет-фактура – момент получения документов | |

| Платежи в бюджет | По налоговому законодательству – момент возникновения обязательств |

Финансово – хозяйственная деятельность учреждения осуществляется в соответствии с утверждённой сметой расходов. В этих целях учреждение организует:

- целевое, рациональное и экономное расходование государственных средств, выделяемых на содержание учреждения, а также обеспечение сохранности основных фондов и товарно-материальных ценностей;

- своевременный капитал и текущий ремонт зданий и сооружений, коммуникаций и оборудования, благоустройство территории, работу вспомогательных служб;

- соблюдение правил и норм охраны труда, техники безопасности, санитарно – гигиенического режима;

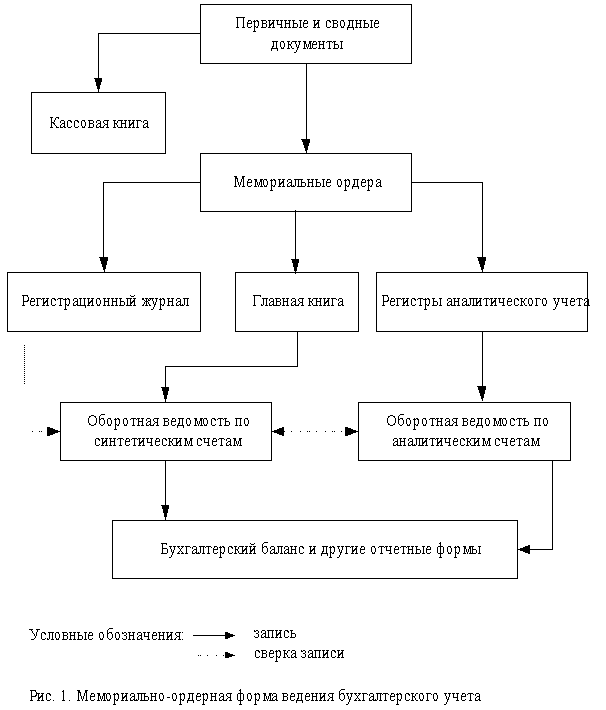

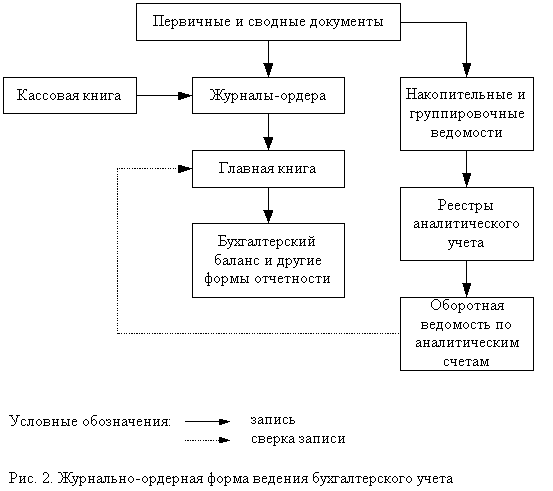

- ведение бухгалтерского учёта в соответствии с Инструкцией о бухгалтерском учете и отчетности в бюджетных учреждениях, а также инструктивными актами.

Бухгалтерская и статистическая отчетность представляется в установленном порядке.

Финансовое состояние предприятия, организации – совокупность показателей, оценивающих степень удовлетворения потребностей предприятия в финансовых ресурсах, необходимых для его нормального функционирования, отражающих обеспеченность или необеспеченность предприятия денежными средствами для осуществления нормальной хозяйственной деятельности (своевременного погашения задолженностей и т.д.).

При рассмотрении вопросов в анализе финансов учреждения важным является планирование расходов, т.е. составление различных смет. Ежегодно специалисты учреждения составляют смету доходов и расходов. Наряду с бюджетными ассигнованиями организации, в эту смету закладываются и денежные поступления от платных услуг (родительская плата). При планирование расходов в первую очередь утверждается штатное расписание. Проблема в организации финансов учреждения возникает уже на данном этапе. Недостаток в том, что механизм экономического стимулирования результатов работы специалистов находится не на должном уровне, руководитель должен приложить немало усилий, чтобы вышестоящее руководство утвердило систему материального поощрения. Заработная плата среднего звена специалистов до сих пор остается низкой.

Существуют несколько методов планирования.

Первый метод заключается в системном планировании выделения бюджетных средств в соответствии с утвержденными целевыми программами, составляемыми для осуществления экономических и социальных задач. В нашей стране данный метод бюджетного планирования и финансирования неуклонно расширяется.

В МДОУ «Детский сад №4 комбинированного вида» используется, в основном, нормативный метод. По бюджетной деятельности расчет расходов по каждой статье производится главным бухгалтером и заведующей организации на основании отчетных данных за отчетный год. На каждую статью пишется обоснование, в котором подробно обосновывается повышение затрат.

Похожие работы

... на отходы, образовавшиеся в результате уничтожения лекарственных средств, изделий медицинского назначения и медицинской техники. Источники поступления лекарственных средств В бюджетных организациях здравоохранения лекарственные средства могут быть приобретены в соответствии с утвержденными сметами за счет бюджетных средств и доходов, получаемых от осуществления предпринимательской ...

... учетной документации», но и отдельные формы первичных учетных документов класса 03 ОКУД «Унифицированная система первичной учетной документации». Изменения, которые Инструкция №107 вносит в бухучет бюджетных организаций, весьма значительны и затрагивают все участки учета. Но в первую очередь необходимо сказать об ограничениях в выборе форм и способов ведения бухгалтерского учета и изменениях в ...

... материала по бухгалтерскому учету пришли к заключению о необходимости более детального изучения особенностей ведения бухгалтерского учета в бюджетной организации по видам хозяйственных средств на примере одного из учреждений. 2. Бухгалтерский учет и организация финансов государственного учреждения на примере ГУНО «Государственное ветеринарное управление Сокольского района 2.1 Краткая ...

... , многоуровневую и динамическую ее составляющую. Широкий круг учетных операций и процедур, трудоемкость которых увеличивается, требуют более рациональной формы организации учетного процесса, а именно — автоматизации бухгалтерского учета бюджетных учреждений. Выделение этого вопроса из ряда проблем не является искусственным. С одной стороны, в большинстве бюджетных учреждений функционируют АРМ ...

0 комментариев