Навигация

Составляющие кредитной системы

17761

знак

0

таблиц

0

изображений

3. Составляющие кредитной системы

Кредитная система является неотъемлемой и важной частью экономики любой страны, так как от ее функционирования зависит форма и динамика развития страны, и в первую очередь в экономическом плане.

Кредитную систему можно рассматривать в двух аспектах проявления:

· во-первых, кредитная система как совокупность кредитных отношений, форм, способов и типов кредитования;

· во-вторых, кредитная система как совокупность банковских и иных кредитных организаций, работающих в правовом поле, определенном законодательными актами.

Субъектами отношений могут выступать коммерческие организации, население, государство, сами банки.

В кредитных отношениях каждый субъект рынка может выступать в двух лицах, как кредитор и как заемщик.

Кредитные отношения в экономике базируются на определенной методологической основе, одним из элементов которой выступают принципы, строго соблюдаемые при практической организации любой операции на рынке кредита.

Кредитные организации взаимосвязаны между собой и реализуют потребности участников рыночных отношений — коммерческих организаций, физических лиц, институтов государства в денежных средствах или услугах связанных с финансами и денежным оборотом.

4. Функции кредитных отношений

Для полного понимания сущности кредитных отношений, выявление причин их возникновения недостаточно. Необходимо разобраться в функциях кредитных отношений. В настоящее время нет единства во взглядах на количество и содержание функций кредита, но проявление сущности кредита всегда связано с перераспределительной функцией и функцией замены действительных денег кредитными деньгами (кредитными орудиями обращения).

Перераспределительная функция представляет собой перераспределение временно высвободившейся стоимости на возвратной основе. Она проявляется в процессе временного предоставления средств предприятиям, организациям и гражданам для удовлетворения их потребностей в денежных средствах.

Замена действительных денег кредитными деньгами – связано с возникновением банковской системы. Действие этой функции проявляется при замещении наличных денег безналичными расчетами и создании новых форм активов для сбережения и соответствующие им финансовые инструменты (векселя, облигации, пластиковые карточки, сберегательные книжки и т.д.).

Заключение

Роль и место кредитных отношений в национальной экономике зависит от состояния самой экономики. Современный кредит и кредитные отношения носят переходный характер, они отражают кризисное состояние отечественной экономической системы.

Следует различать денежные отношения, финансовые отношения и кредитные отношения. Денежные отношения являются наиболее широким образованием; они связаны, прежде всего, с измерением стоимости (цены) различных товаров и услуг, а также с осуществлением оплаты за товары и услуги в безналичной и наличной формах. В рыночном хозяйстве деньги определяют движение всей системы экономических отношений, оборот всех видов капитала, процесс воспроизводства национального продукта.

Финансовые отношения - это часть денежных отношений, которая связана с формированием, распределением и использованием денежных средств, с целью обеспечения потребностей государства, предприятий (фирм) и граждан (домохозяйств). В процессе воспроизводства финансовые отношения выражают, прежде всего, отношения распределения. Характер и содержание финансовых отношений в основных чертах всегда определяется характером денежных отношений.

Кредитные отношения имеют поворотный и видплатный характер. Распределительные и перераспределительные процессы в экономике происходят не только через финансы, но и путем использования кредита. Кредитные отношения связанны с воспроизводством ссудного капитала.

Взаимосвязь и взаимозависимость между денежными, финансовыми и кредитными отношениями чрезвычайно сложны и противоречивы. В экономике бывшего СССР, по сути, не было четкого разграничения процессов финансирования и кредитования. В условиях, когда объем кредитных ресурсов, определялся объемами кредитных вложений, необходимых народному хозяйству (это устанавливалась в централизованном государственном плане), не было контроля над соблюдением ликвидности баланса банков, периодически производилось списание задолженности предприятий (особенно колхозов) по займам, кредит превращался в разновидность государственных финансов. Лишь в рыночной экономике кредитные ресурсы становятся полноценным объектом купли-продажи, видообособившись от финансовых ресурсов.

Кредитные отношения возникают и действуют между двумя субъектами: кредитором, который предоставляет ссуду и заемщиком, который получает заем. Движущим мотивом предоставления ссуды во временное пользование является получение дохода в форме ссудного процента. Целью кредитора является получение прибыли (процента); целью заемщика - удовлетворения временной потребности в дополнительных денежных ресурсах. Со стороны кредитора заем является актом коммерческой продажи на определенный срок денежных средств.

Объектом кредитных отношений является стоимость, которая предоставляется в заем с целью получения прибыли. Еще со времен командной экономики выделяются два объекта и соответственно методы кредитования: 1) по обороту 2) за остатком. В процессе кредитования за оборотом ссуда предоставляется для оплаты материальных ценностей, которые поступают к покупателю, и расходов, которые им проводятся. При кредитовании за остатком ссуды предоставляются на покрытие временных остатков материальных ценностей и невозмещенных затрат. В первом случае объектом кредитных отношений является обращение стоимости (материальных ценностей и затрат, которые кредитуются), во втором - остаток стоимости на определенную дату.

Кредит относится к числу важнейших категорий экономической науки. Его изучению посвящены произведения классиков марксизма, многочисленные работы советских и зарубежных экономистов. Однако эта тема актуальна, поскольку кредитные отношения в современных условиях достигли наибольшего развития. В настоящее время речь уже идет не о постоянном увеличении объемов денежных капиталов, предоставляемых в ссуду, но и о расширении субъектов кредитных отношений, а также растущем многообразии самих операций.

Список используемой литературы и источники

1. Волынский В.С., «Кредит в условиях современного капитализма» - Москва, 1991г.;

2. Ковалевой А.М., «Финансы и кредит» Учебное пособие, 2005г.;

3. Колесникова В.И., Кроливецкой Л.П., «Банковское дело: Финансы и статистика», Москва, 1996г.;

4. Internet, O-kreditah1.ru, Библиотека кредитов.

Похожие работы

... , доверие есть спутник кредита, но не составляет его экономического существа [6, с.395]. Однако одного доверия мало. Для возникновения и развития кредитных отношений необходимы веские экономические основания, серьезные экономические причины. Возникает кредит и существует в той сфере хозяйственной жизни, где встречаются независимые хозяйствующие субъекты, и происходит перемещение общественного ...

... , а затем пускаются в дело, размещаются в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях. Для дальнейшего подробного раскрытия и анализа темы кредитных отношений в современной рыночной экономике необходимо в первую очередь остановиться и подробно разобрать как определение кредита, так и виды кредитных отношений. Кредит как экономическая категория происходит от ...

... кредита, так и его внешние связи (с производством, обращением, другими экономическими категориями). Сущность же кредита обращена к внутренним свойствам, выступает как главное в содержании этой экономической категории. К сущности кредита примыкает и его природа, трактуемая как врожденные свойства, естественное состояние. В широком смысле природа кредита – это не какой-то его отдельный вид, а все ...

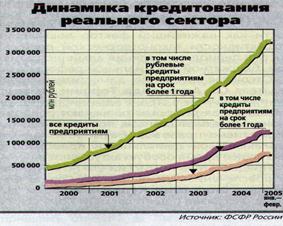

... методов, с помощью которых эти результаты достигаются. Что касается методов, то они в значительной мере обусловливаются возвратностью кредита и, как правило, платным предоставлением средств. Это повышает ответственность и усиливает заинтересованность участников кредитных операций, побуждая их к целесообразному предоставлению и использованию заемных средств. По данным ФАС, на начало 2006 года ...

0 комментариев