Навигация

Использование финансовой информации

44104

знака

0

таблиц

0

изображений

1.4 Использование финансовой информации

В процессе финансирования и кредитования предприятий особое значение имеет информация о реальных результатах деятельности. Финансовая информация необходима для полного и всестороннего анализа состояния активов и пассивов предприятия. В информационную базу финансовой службы предприятия должны быть включены:

- Результаты финансовой, хозяйственной, коммерческой, производственной и иных видов деятельности;

- Действующая законодательная и нормативная база;

- Стратегические целевые установки и планируемые показатели;

- Данные о финансовом состоянии предприятий-поставщиков, а также о состоянии рынка соответствующих товаров и услуг и покупательского спроса.

Каналы распространения финансовой информации показаны на рисунке (Приложение1).

Можно выделить две категории каналов распространения финансовой информации: внутренние и внешние. К внутренним относится предоставление информации руководству компаний, ее структурных подразделений, филиалов и представительств. К внешним – информирование акционеров, а также государственных финансовых органов, налоговых инспекций, кредитных организаций, страховых компаний, государственных органов статистики, инвестиционных фондов, органов государственной власти и управления, органов местного самоуправления, предприятий-поставщиков.

Использование финансовой информации в каждом конкретном случае имеет существенные отличия, т.к. определяется целями ее получения. Внутренние каналы распространения финансовой информации характеризуются установлением обратной связи, обильными информационными потоками, которые могут принимать форму директивных указаний.

Комплексный характер использования информации финансовой службой позволяет ей эффективно управлять финансовыми ресурсами, привлекать альтернативные источники финансирования и кредитования предпринимательской деятельности.

2. Особенности финансовых отношений в сфере страхования

2.1 Система страховых отношений

Страховая деятельность обусловлена определенными социально-экономическими потребностями общества. Являясь одним из элементов производственных отношений, страхование создает необходимые условия для проведения предупредительных мероприятий по предотвращению отрицательных последствий воздействия стихийных сил природы и других чрезвычайных событий.

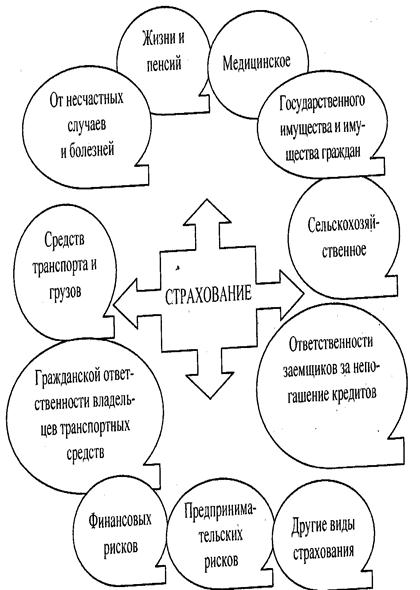

Страхование - это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью). Возмещение убытков производится из средств страхового фонда, который находится в ведении страховой организации (страховщика). Объективная потребность в страховании обуславливается тем, что убытки подчас возникают вследствие разрушительных факторов, вообще не подконтрольных человеку, как, например, стихийные бедствия. В подобной ситуации невозможно взыскивать убытки с кого-либо и заранее созданный страховой фонд может быть источником возмещения ущерба. Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Система страховых отношений включает в себя:

· Страхование - особый вид экономических отношений, поэтому экономико-финансовые основы деятельности страховой компании отличаются от других видов коммерческой деятельности.

Отличия касаются, прежде всего, вопросов формирования финансового потенциала и поддержания финансовой устойчивости страховщика.

Финансовая устойчивость страховой компании обеспечивается: размером оплаченного уставного капитала страховой компании; размерами страховых резервов; оптимальным портфелем размещения страховых резервов; системой перестрахования; обоснованностью страховых тарифов и другими факторами.

Основными источниками формирования финансов страховой компании являются (Приложение №2):

- Собственный капитал

- Страховая премия

- Доход от инвестиционной деятельности

- Собственные средства страховой компании формируются из двух источников: за счет взносов учредителей и за счет получаемой прибыли. Характерным для собственных средств является то, что они свободны от каких-либо внешних обязательств.

В целях обеспечения финансовой устойчивости страховщика, как в Украине, так и за рубежом, законодательно устанавливается требование к минимальному уровню уставного капитала. Во всех случаях максимальная ответственность по отдельному риску в договоре страхования не может превышать 10 % собственных средств страховщика.

Одним из главных критериев оценки финансовой устойчивости страховщиков является соответствие размеров их собственных капиталов объему принятых обязательств. Страховщики обязаны соблюдать нормативное соотношение между активами и принятыми страховыми обязательствами, представляющее собой их разность или свободные активы страховщика. Из этого следует, что должно соблюдаться условие:

А—О > Н,

А — фактический размер активов страховщика, грн.;

О — фактический объем обязательств страховщика, грн.;

Н — нормативный (то есть минимально допустимый) размер превышения активов страховщика над его обязательствами, грн.

При этом под активами понимается имущество страховщика в виде основных средств, материалов, денежных средств, а также финансовых вложений. Обязательства характеризуют задолженность страховщика перед физическими и юридическими лицами. Обязательства включают в себя страховые резервы, займы и кредиты банков, иные заемные и привлеченные средства, резервы предстоящих расходов и платежей, расчетные обязательства по перестраховочным операциям и другую кредиторскую задолженность.

Методика расчета нормативного размера соотношения активов и обязательств страховщиков установлена законодательством. Расчеты по этой методике представляются государственному органу по надзору за страховой деятельностью одновременно с представлением финансовой отчетности. Если фактический размер свободных активов страховщика менее нормативного, он обязан принять меры к оздоровлению финансового положения.

· Сострахование (англ. coinsurance) – совместное страхование несколькими страховщиками одного и того же объекта.

Данный способ обеспечения страховой защиты применяется, как правило, при страховании крупных объектов, когда одна страховая компания не в состоянии принять на себя крупные риски.

При состраховании страхователю может выдаваться совместный или раздельные страховые полисы, исходя из долей риска, принятых каждым страховщиком. Доли ответственности каждого страховщика определяются пропорционально полученной им премии. На практике принято, чтобы состраховщик, принимающий участие в меньшей доле, следовал за условиями страхования, одобренными страховщиком, имеющим наибольшую долю. При совместном страховании какого-либо объекта страховые компании подписывают один договор страхования, в котором наряду с условиями страхования содержатся условия, определяющие права и обязанности каждого страховщика по страхованию данного объекта.

Одной из форм сострахования являются страховые пулы, которые получили распространение в последнее время. По этому виду сострахования участники (члены) пула несут солидарную ответственность по рискам, взятым на страхование. Для управления пулом (рисками, находящимися в ответственности страхового пула) создается его участниками временное (на период действия договора) бюро, которое выступает в качестве представителя пула. Данное бюро не является, как правило, юридическим лицом.

Таким образом, сострахование является одной формой обеспечения устойчивой страховой защиты, которая использует принцип сотрудничества между страховщиками.

· Двойное страхование (англ. double insurance) - страхование имущества у нескольких страховщиков от одного риска на сумму, превышающую в общей сложности страховую стоимость застрахованных объектов.

Законодательством двойное страхование не допускается. На практике оно может иметь место при незнании закона или намерении страхователя обойти закон и получить возмещение выше стоимости погибшего (поврежденного) имущества. Для недопущения таких действий законодательством установлено, что при двойном страховании величина страхового возмещения, выплачиваемого страхователю (или иному лицу), не может превышать страховую стоимость погибшего (поврежденного) имущества. Каждый страховщик в случае двойного страхования выплачивает возмещение в размере, пропорциональном отношению страховой суммы по заключенному им договору к общей сумме по всем договорам страхования этого имущества. Например, объект стоимостью 150000 грн. застрахован у трех страховщиков: у первого - на 150000грн.; у второго - на 120000 грн.; у третьего - на 90000 грн. Общая страховая сумма по трем договорам – 360000 грн. в которой доля (с округлением) первого - 41,7%, второго -33,3, третьего - 25%. В случае гибели застрахованного имущества страхователю может быть выплачено 150000 грн. в т.ч. первым страховщиком (с округлением) - 62500 грн., вторым – 50000 грн. и третьим - 37500 грн. Не является двойным страхованием заключение договоров страхования одного и того же имущества у нескольких страховщиков, но от разных рисков. Например, страхование имущества в полной стоимости у одной страховой компании от пожара, у другой - от наводнения, у третьей - от кражи. При утрате застрахованного. имущества от какой-либо из трех причин соответствующая компания должна возместить страхователю ущерб в полной стоимости (страховой сумме).

· Перестрахование (англ. reinsurance) — система экономических страховых отношений между страховыми организациями (страховщиками) по поводу заключенных со страхователями договоров страхования.

В соответствии с договором перестрахования страховщик, принимая на страхование риски, часть ответственности по ним передаёт на согласованных условиях другим страховщикам (перестраховщикам) с целью создания по возможности сбалансированного страхового портфеля, обеспечения финансовой устойчивости и рентабельности страховых операций. Перестрахование позволяет страховой компании принимать риски клиентов, которые были бы слишком велики для одного страховщика. Перестрахование называют также «вторичным» страхованием или страхованием страховщиков. Перестрахование происходит не только на уровне национальной экономики, оно уже стало международным видом страховой деятельности. В этой связи углубление специализации в страховом деле привело к формированию особой группы страховых компаний — перестраховщиков (англ. reinsurer), специализирующихся на операциях перестрахования.

· Самострахование (англ. self-insurance) - организационно-правовая форма страхования с целью формирования хозяйствующим субъектом или физическим лицом за счет собственных средств страхового резерва и его использования для компенсации ущерба, причиненного непредвиденными неблагоприятными событиями.

В самостраховании отсутствует или ограничена пространственная раскладка ущерба, вследствие чего для обеспечения реальной страховой защиты формируемые страховые резервы должны достигать величины, сопоставимой с ожидаемым ущербом. При самостраховании страховой резерв может быть сформирован как в натуральной, так и в денежной форме. В натуральной форме резервы (семена, фураж, сырье) создаются на случай неурожая, пожара и других неблагоприятных событий в сельском хозяйстве и некоторых отраслях промышленности. В условиях рынка более актуальна денежная форма страховых резервов, которая широко используется как хозяйствующими субъектами, так и населением. Самострахование является децентрализованным методом формирования страхового фонда и входит в единую взаимосвязанную систему обеспечения страховой защиты наряду с государственным централизованным страховым резервом и страхованием. В процессе экономического развития общества объективная необходимость в самостраховании сохраняется в силу следующих обстоятельств:

1) научно-технический прогресс и усложнение хозяйственных связей усиливают потребность в страховой защите, которую не всегда могут обеспечить страховые компании по приемлемой цене;

2) самострахование позволяет субъекту самому контролировать размещение временно свободных денежных средств резерва. В связи с этим появились кэптивные страховые компании, формирующиеся в рамках ФПГ или отрасли для управления риском учредителей. Страховой фонд получает институционное оформление и приобретает при этом черты как самострахования, так и страхования.

Похожие работы

... из средств уплаченных ими взносов осуществляются выплаты мошенникам. Проведенное исследование дает возможность сделать вывод о необходимости и возможности выявления, наказания и предупреждения мошенничеств в сфере страхования, пока масштабы бедствия позволяют бороться с ними с минимальными затратами. Способы противодействия конкретным видам страховых преступлений были рассмотрены выше, поэтому ...

... в области страхования регулируются также другими актами законодательства РФ, принимаемыми на основе настоящего закона». Единственными актами законодательства, принимаемыми на основании названного Закона, являются нормативные акты органа страхового надзора. Однако нормы, регулирующие страховые правоотношения, содержатся и в Гражданском Кодексе РФ. Таким образом, п. 2 ст. 1 Закона «Об организации ...

... которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели V4:Неопределённость. Внутренняя и внешняя среда, страхование и риски I:{{31}} S: Сопоставьте основные внутренние перемены организации с их описанием L1: Структура L2: Задачи L3: Технология L4: Люди L5: Цели R4: различаются своими способностями ...

... может лишь проверить некоторые сведения о заемщике, предоставленные им самим, или даже собрать какую-то иную информацию о нем. Но следует учитывать, что прибыль от операций по страхованию кредитных рисков весьма мала в абсолютном исчислении по сравнению с доходом банка, а затраты на проверку заемщика могут быть достаточно велики. Объективно страховщику невыгодно проводить тщательную проверку. Если ...

0 комментариев