Контрольная работа

Тема: «Стратегия и тактика управления оборотным капиталом малого предприятия»

План

Введение

Методы определения потребности предприятия в оборотных средствах

Финансирование оборотного капитала малого предприятия

Кредитная политика малого предприятия

Заключение

Список литературы

Введение

Предприятию в ходе осуществления деятельности требуются средства, которые полностью потребляются в течение одного периода. Эти средства и получили название оборотного капитала (оборотных средств), т.е. его роль заключается в обслуживании производства (процесса обращения), это роль своеобразной кровеносной системы в теле предприятия.

Оборотные активы составляют существенную долю всех активов предприятия. От умелого управления ими во многом зависит успешная предпринимательская деятельность хозяйственного объекта. Управление оборотными активами занимает особое место в работе финансового менеджера, поскольку является постоянным, ежедневным и непрерывным процессом.

Актуальность данной темы обусловлена тем, что оптимизация и состояние оборотных средств напрямую связана с эффективной работой предприятия и с тем, получит ли предприятие прибыль. Для того чтобы эффективно управлять оборотными активами, нужно рассматривать их в целом.

Методы определения потребности предприятия в оборотных средствах

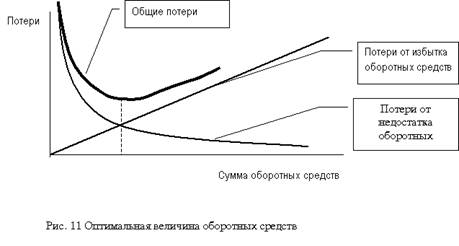

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. Занижение величины оборотных средств влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты для расширения производства (рис. 1).

Потребность в оборотных средствах зависит от множества факторов: объемов производства и реализации; характера деятельности предприятия; длительности производственного цикла; видов и структуры потребляемого сырья; темпов роста объемов производства и т.п.

Рис. 1. Оптимальная величина оборотных средств

Точный расчет потребности предприятия в оборотных средствах следует вести из расчета времени пребывания оборотных средств в сфере производства и сфере обращения.

Время пребывания оборотных средств в сфере производства охватывает период, в течение которого оборотные средства пребывают в состоянии запасов и в виде незавершенного производства.

Время пребывания оборотных средств в сфере обращения охватывает период пребывания их в форме остатков нереализованной продукции, в виде отгруженной, но еще не оплаченной продукции, дебиторской задолженности, в виде денежных средств, находящихся в кассе предприятия, на счетах в банках.

Чем выше скорость оборота (суммарное время пребывания в сфере производства и обращения), тем меньше потребность в оборотных средствах.

Предприятие заинтересовано в сокращении размеров своего оборотного капитала. Но это сокращение должно иметь разумные пределы, так как оборотные средства должны обеспечивать нормальный режим его работы.

При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используется три метода: аналитический, коэффициентный и метод прямого счета.

Сущность аналитического, или опытно-статистического метода состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности.

При коэффициентном методе в норматив предшествующего периода вносятся поправки на планируемое изменение объемов производства и на ускорение оборачиваемости.

Аналитический и коэффициентный методы могут применяться на тех предприятиях, которые функционируют больше года, сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые годы и не располагают достаточным количеством квалифицированных специалистов для более детальной работы в области планирования оборотных средств.

Метод прямого счета предусматривает расчет запасов по каждому элементу оборотных средств. Этот метод используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующего предприятия.

Общие нормативы собственных оборотных средств определяются в размере их минимальной потребности для образования запасов сырья, материалов, топлива, незавершенного производства, расходов будущих периодов, готовых изделий.

Общий норматив оборотных средств состоит из суммы частных нормативов:

![]()

где Нпз – норматив производственных запасов; Ннп – норматив незавершенного производства; Нгп – норматив готовой продукции; Нбр – норматив будущих периодов.

Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов топлива и нормы запаса в днях:

![]()

где Рс – среднесуточное потребление данного вида сырья или материалов (в рублях); Тдн – норма запаса в днях.

Средняя норма запаса в днях исчисляется в целом как средневзвешенная от норм запаса оборотных средств по отдельным видам.

Норма запаса в днях по отдельному виду, складывается из следующих составляющих:

![]()

где Ттр – транспортный запас; Ттек – текущий складской запас; Тстр – страховой (гарантийный запас); Тсезон – сезонный запас.

Транспортный запас устанавливается по продолжительности времени пробега груза от поставщика до потребителя с учетом времени документооборота.

Если имеется несколько поставщиков, то транспортный запас определяется как средневзвешенная величина с учетом длительности пробега и размера поставки:

| Объем поставки, т | Время пробега груза, дн. | |

| 1-ый поставщик | 20 | 15 |

| 2-ой поставщик | 30 | 14 |

| 3-ий поставщик | 10 | 12 |

Ттр = (20 ×15 + 30 × 14 + 10 ×12) \ (20 + 30 + 10) = 14 дн.

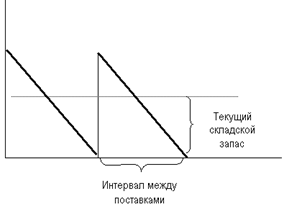

Текущим складским запасом материальных ценностей называют запас, обеспечивающий потребности производства на период между двумя очередными поступлениями их поставщиков (рис. 2).

Рис. 2. Текущий складской запас

В состав оборотных средств включается средний текущий запас, принимаемый в размере 50% от продолжительности интервала между двумя смежными поставками:

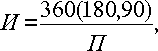

где И – длительность в днях интервала между поставками.

Средний интервал между поставками можно рассчитать по формуле:

где П – число поставок за период.

Гарантийным (страховым) запасом материальных ценностей называется запас, предназначенный для обеспечения потребностей производства на случай задержки поступления материальных ценностей.

Величину страхового запаса устанавливают как правило, в пределах 50% от величины текущего запаса. Этот предел повышается в случае, если предприятие расположено вдали от поставщиков, потребляемые материалы являются уникальными, выпускаемая продукция требует много компонентов или комплектующих от разных поставщиков.

Сезонный запас рассчитывается на предприятиях с сезонным характером поставок сырья.

Размер оборотных средств для незавершенного производства определяется с учетом длительности производственного цикла и величины коэффициента нарастания затрат:

![]()

где В-объем среднедневного выпуска продукции по производственной себестоимости; Тц – длительность производственного цикла; Кнэ – коэффициент нарастания затрат в незавершенном производстве.

Производственным циклом называется ряд производственных процессов, выполняемых при изготовлении продукции.

Продолжительность производственного цикла складывается из времени, затрачиваемого непосредственно на операции по обработке сырья, материалов, заготовок, и времени, которое требуется на перерывы между операциями от начала первой операции до сдачи готовой продукции на склад.

Коэффициент нарастания затрат характеризует степень готовности продукции и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции.

Нарастание затрат может быть равномерным и неравномерным (замедленным и ускоренным).

При равномерном нарастании затрат коэффициент нарастания затрат находят по формуле:

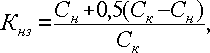

где Сн – стоимость сырья и материалов, поступающих в процесс производства; Ск – стоимость готовой продукции.

При неравномерном нарастании затрат коэффициенты нарастания затрат вначале определяются в нескольких точках производственного процесса:

где Кi – коэффициент нарастания затрат в i-той точке; Сi – стоимость незавершенного производства в i-той точке; Ск – себестоимость готового продукта.

Общий для процесса коэффициент нарастания затрат рассчитывается как средняя величина:

где Кнз – общий для процесса коэффициент нарастания затрат; i – количество точек расчета частных коэффициентов.

Величина оборотных средств, вложенных в запасы готовой продукции на складе, зависит от среднесуточного выпуска продукции и длительности хранения продукции на складе:

![]()

где В-среднесуточный выпуск продукции по производственной себестоимости; Тхр – средняя длительность хранения готовой продукции на складе.

Длительность хранения продукции на складе, в свою очередь, рассчитывается как сумма времени на формирования партии продукции для отгрузки и оформления документов на эту партию:

![]()

где Тфп – время, необходимое для формирования партии для отгрузки готовой продукции потребителю, дн.; Тод – время, необходимое для оформления документов для отправки груза потребителю, дн.

Рассчитанная тем или иным способом величина необходимой для нормальной работы суммы оборотных средств повышает эффективность использования этого ресурса.

Финансирование оборотного капитала малого предприятия

Оборотный капитал обеспечивает непрерывность хозяйственной деятельности. Его недостаток ведет к несвоевременному выполнению договорных обязательств и, соответственно, к штрафным санкциям, недополучению части доходов в результате отказа от некоторых заказов, снижению прибыльности хозяйственной деятельности из-за привлечения кредитных ресурсов любой ценой, даже на невыгодных для предприятия условиях.

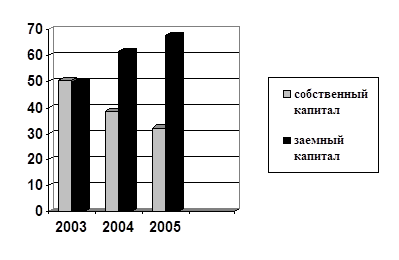

Финансирование оборотного капитала в значительной мере осуществляется за счет заемных ресурсов (краткосрочной задолженности). С одной стороны, при соблюдении определенных условий (при превышении уровня рентабельности производственной деятельности над ставкой кредитования) данная практика повышает доходность собственного капитала. С другой стороны, значительная величина заемных средств влечет существенные расходы по обслуживанию долга, а при определенных условиях может привести и к банкротству предприятия.

В настоящее время ни одна из отраслей реального сектора экономики не достигла нормативного значения коэффициента обеспеченности собственными оборотными средствами (0,3). Более того, у 37,5% предприятий текущие обязательства превышают текущие активы, а финансирование основных средств происходит за счет краткосрочной задолженности.

Зачастую даже предприятия, имеющие относительно высокие показатели рентабельности производства и реализации продукции, испытывают острый дефицит оборотного капитала.

Традиционными источниками финансирования оборотных средств предприятия являются собственные и заемные средства, среди которых выделяются кредиторская задолженность и краткосрочные банковские ссуды. Для малых предприятий проблема поиска источников финансирования остра из-за труднодоступности кредитов банка и сложности в получении коммерческих кредитов (имеется ввиду широкое применение в практике предоплаты за выполнение заказов). В этих условиях грамотное управление следующими видами текущих активов, как денежные средства, легкореализуемые ценные бумаги и дебиторская задолженность приобретает важное значение.

Денежные средства, находящиеся на расчетных счетах и в кассе, практически не приносят доходов. В связи с этим, главным является сокращение запаса свободных денег до минимума, необходимого для проведения деловых операций. Основной метод планирования денежных потоков известен – это составление кассового плана и баланса денежных доходов и расходов. При стабильных объемах производства остаток денежных средств может определяться на основе наблюдений за его колебаниями.

Изучением отклонений за период от минимального и его средней величины определяется необходимый размер денежных средств для поддержания текущих операций, снижения риска нехватки денежных средств. При этом следует отметить, что на практике, когда это возможно, предприятия стараются сокращать денежные остатки на счетах на отчетные даты в целях оптимизации налогообложения.

Если денежные средства хранятся на счетах нескольких банков, целесообразно контролировать их остатки ежедневно.

Для относительно устойчивых предприятий рекомендуют рассчитывать размер денежных средств, которые могут быть отвлечены из оборота и помещены в качестве резерва денежных средств на депозит или в ценные бумаги без повышения риска ухудшения финансового состояния. Для этих целей можно использовать расчет суммы возможных вложений, применяемый в российской практике, по формуле:

![]() ,

,

где ВР0 – выручка от реализации, ожидаемая в плановом периоде;

ДСф – фактический средний остаток денежных средств в прошлом периоде; ВРф – фактическая выручка от реализации в прошлом периоде.

Предприятия, находящиеся в относительно устойчивом финансовом состоянии, могут иметь на своем балансе легкореализуемые ценные бумаги, а при потребности в денежных средствах для текущих операций продавать их на финансовом рынке. Легкореализуемые ценные бумаги могут давать небольшой, но стабильный, доход и способствовать финансовому укреплению предприятия. Для определения необходимой величины продажи ценных бумаг с целью обеспечения текущих операций денежными средствами пользуются моделью Баумоля. При планировании денежных средств используется тот же подход, что и при планировании запасов. Формула расчета следующая:

![]() ,

,

где С – сумма денежных средств от продажи легкореализуемых ценных бумаг;

F – постоянные издержки по продажам ценных бумаг;

Т – сумма денежных средств, необходимых для сделок в течение всего периода (поддержания текущих операций);

К – относительная величина издержек хранения наличности, приблизительно равная норме прибыли на легкореализуемые ценные бумаги (процентная ставка по ценным бумагам).

Этот же метод подходит для определения оптимального размера краткосрочной банковской ссуды и момента ее получения.

Следует отметить, что в российской экономике использование инструмента реализации легкореализуемых ценных бумаг для обеспечения предприятий в случае необходимости денежными средствами пока мало доступно ввиду ограниченной надежности ценных бумаг.

Важным фактором при реализации мероприятий, связанных с нахождением и привлечением денежных средств в оборот малого предприятия, является разработка его кредитной политики, т.е. политики управления дебиторской задолженностью.

Кредитная политика малого предприятия

Пополнение оборотных средств предприятия – один из основных вопросов, решаемых в рамках финансового менеджмента. В российской экономике проблема неплатежей и задержки оплаты товаров стоит все еще весьма остро. Ранее предпринимались попытки решить этот вопрос посредством бартера, нынешняя ситуация предполагает использование других методов, в частности, применение различных методов обеспечения обязательств, предоставление отсрочек, передача на консигнацию, банковское кредитование и др. Однако тут возникает дилемма: если предприятие хочет жить на чужие деньги, то закономерным будут и аналогичные стремления его контрагентов. Синхронизация поступления денежных средств от покупателей и платежей поставщикам с одновременным увеличением валового денежного потока и прибыли компании – основная задача кредитной политики.

Значение кредитной политики предприятия определяется большой долей дебиторской и кредиторской задолженности в структуре его активов и пассивов, а также тем, что основными составляющими денежных потоков являются поступления от покупателей и платежи поставщикам товаров, сырья, материалов.

В рамках кредитной политики предприятия решаются следующие задачи:

– увеличение объема продаж за счет предоставления покупателям более выгодных условий;

– ускорение оборачиваемости дебиторской и кредиторской задолженности;

– минимизация недополученной выгоды от невозможности использования суммы задолженности и потерь от инфляционного обесценения суммы задолженности;

– минимизация финансовых рисков, связанных с возможным дефицитом денежных средств вследствие несвоевременного погашения дебиторской задолженности, со списанием безнадежных долгов;

– определение круга кредиторов, форм и объемов заимствований с учетом особенностей производственного и финансового циклов предприятия;

– минимизация цены заемного капитала;

– переключение на альтернативные источники заимствований по мере возникновения необходимости;

– контроль за своевременностью погашения долга и уплаты процентов, выбор форм реструктуризации долга при необходимости;

– поддержание баланса между текущими активами и текущими обязательствами по суммам и срокам.

Кредитная политика предприятия состоит из органично связанных между собой блоков: управление дебиторской задолженностью и управление кредиторской задолженностью. Разрабатывая кредитную политику, предприятие должно учесть следующие факторы:

– общее состояние экономики страны, в случае, если предприятие работает на внешнем рынке, то состояние и мировой экономики, и основные тенденции ее развития;

– конкурентную среду, состояние спроса на продукцию, конъюнктуру товарных и финансовых рынков;

– разработанность нормативно-правовой базы относительно взыскания дебиторской задолженности;

– существующую практику проведения торговых операций на предприятии, наличие проработанной договорной базы;

– финансовые возможности предприятия в части отвлечения части оборотных средств в дебиторскую задолженность.

Дебиторская задолженность является одним из оборотных активов предприятия и, как правило, достаточно весомым в общей валюте баланса. Дебиторская задолженность делится на краткосрочную, долгосрочную и просроченную. К краткосрочной относится задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, хотя предприятие в силу своей специфики может сократить этот срок для целей управления (но для финансовой отчетности градация все равно останется до года и свыше года). Долгосрочной считается задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (если такой срок не связан с длительностью операционного цикла предприятия). Просроченная задолженность возникает вследствие недостатков в работе предприятия: неосмотрительная кредитная политика по отношению к покупателям, несвоевременное возмещение материального ущерба, длительные неплатежи и банкротство покупателей, слишком высокие темпы наращивания объема продаж. Высокая доля долгосрочной и просроченной дебиторской задолженности свидетельствует об иммобилизации оборотных средств и ухудшении финансового состояния предприятия.

Процесс управления дебиторской задолженностью включает три этапа:

– выработка общих принципов, т.е. политики управления дебиторской задолженностью;

– управление фактической дебиторской задолженностью;

– планирование вновь образующейся дебиторской задолженности, т.е. предварительный расчет и контроль текущей величины показателя дебиторской задолженности и ее структуры.

Одна и та же кредитная политика предприятия в разных ситуациях может способствовать как улучшению, так и ухудшению финансового положения. К примеру, увеличение продаж в кредит может повысить объем продаж, с другой стороны, может повысить уровень риска неплатежей дебиторов. Неплатежеспособность предприятий в определенной мере зависит от их слишком мягкой кредитной политики. В то же время ужесточение кредитной политики может либо привести к снижению продаж и выручки и тем самым ухудшить финансовое положение, либо ускорить период погашения дебиторской задолженности и сократить цикл обращения денежных средств.

В российской экономике еще не многие малые предприятия могут себе позволить работать с предоставлением права своим клиентам использования кредита. Однако рыночные условия диктуют необходимость применения такой формы расчета.

Выработка кредитной политики зависит от конкретной ситуации и представляет собой комплекс решений по следующим направлениям:

- объемы продаж в кредит, цены на продукцию;

- сроки кредита;

- скидки, предоставляемые за быструю оплату продукции;

- политика взыскания дебиторской задолженности;

- критерии оценки кредитной надежности клиентов.

При этом уровни объема продаж, средние сроки кредитов и цены на продаваемую в кредит продукцию зависят от:

- сложившейся практики кредитования покупателей в отрасли;

- склонности предприятия к риску и его агрессивности в завоевании рынка;

- уровня затрат и стандартности товаров (недорогие стандартные товары имеют более короткий срок оборачиваемости);

- потребительского спроса;

- срока готовности товара (сроки кредита на скоропортящийся товар короче, чем на обычный);

- эффективности практики применения санкций за просрочку оплаты и нарушения других условий договоров;

- объема закупок (при увеличении объема закупок, сроки кредитов могут быть больше);

- размера банковских процентных ставок (сравниваются объемы дебиторской задолженности с уровнем банковских ставок по кредитам на предмет их погашения в случае необходимости);

- конкурентной среды (новый клиент может быть привлечен длительностью срока кредита).

Уровень дебиторской задолженности, которую может позволить себе нормально работающее предприятие, в общем виде может быть рассчитан по формуле:

![]() ,

,

где Пк – объем продаж в кредит в день;

d – продолжительность периода инкассации.

Т.е. уровень дебиторской задолженности зависит от длительности возврата долгов и объема продаж в кредит за один день.

Скидки за быструю оплату являются эффективным инструментом ускорения возврата дебиторской задолженности. Однако пользование данным инструментом без серьезных расчетов может привести к резкому ухудшению финансового состояния предприятия, т. к. повышенный размер скидок может оказаться разорительным.

Для расчета выгодности предоставления скидки принято использовать формулу:

Эта формула позволяет рассчитать стоимость годового коммерческого кредита и сравнить его с банковскими процентными ставками. При этом фирма-дебитор также оценивает выгодность коммерческого кредита и определяет возможность использования для его оплаты банковского займа (при условии, что банковский процент ниже стоимости коммерческого кредита).

В то же время предприятие, предоставляющее коммерческий кредит для обоснования его уровня, рассчитывает свои потери, которые понесет в результате предоставления скидки, сопоставляет их с возможным альтернативным доходом, который бы получило, если бы не предоставляло кредита. Сравнивает уровень дохода с уровнем оплаты банковского кредита (в процентах и абсолютной величине), уровнем инфляции (также в% и абсолютной величине) и делает вывод, какая коммерческая скидка для дебитора будет являться стимулом для быстрой оплаты товара и не окажется разорительной для предприятия. При этом увеличение срока оплаты коммерческого кредита крайне невыгодно для кредиторов, так как денежные средства не поступают в оборот и может образоваться их нехватка, а значит, выгоды от предоставления скидки снижаются. Одновременно может оказаться, что продление срока предоставления кредита может снизить его стоимость ниже уровня годовых банковских процентных ставок, что также делает применение коммерческого кредита невыгодным. Безусловно, применение механизма скидок за быструю оплату, эффективно лишь при строгом соблюдении платежной дисциплины по срокам и суммам.

Политика взыскания дебиторской задолженности может разниться. Использование мягкой кредитной политики характерно, как правило, для финансово-устойчивых, стабильно развивающихся предприятий при реализации стратегии завоевания рынка и предполагает, в случае нарушения сроков и условий договоров, отсрочки применения санкций, а также предоставления дополнительного льготного периода на определенных условиях. Так называемая жесткая политика предполагает строгий контроль за соблюдением сроков платежей и немедленное применение санкций на должника в случае их нарушения. Однако практика показывает, что при проведении жесткой кредитной политики затраты на взыскание дебиторской задолженности могут не окупиться, т.е. какая-то ее часть может быть никогда не возвращена.

В любом случае, для каждого конкретного дебитора обычно рассчитывается предел покупок в кредит. В целях снижения риска неоплаты долгов предприятия, как правило, определяют степень надежности клиента при выдаче ему коммерческого кредита. В зависимости от реализуемой кредитной политики, мягкой или жесткой, предприятия определяют критерии для оценки надежности. В российской практике оценить надежность клиента достаточно сложно, поскольку у нас нет традиций ознакомления партнеров по бизнесу со своей финансовой отчетностью.

В то же время, даже представленная финансовая отчетность не дает гарантий получения реальной картины финансового состояния партнера из-за принятой многими предприятиями практики искажений данных отчетности. Кроме того, в случае финансовых затруднений партнер обычно стремится скрыть истинное положение вещей. Поэтому большее доверие обычно вызывает финансовая отчетность предприятий, прошедших аудиторскую проверку.

Заключение

Управление оборотным капиталом составляет наиболее обширную часть финансового менеджмента во всей системе управления использованием капитала предприятия. Это связано с существованием большого количества элементов актива, формируемых за счет оборотного капитала, требуемых индивидуализации управления. Важность проявляется и высокой динамикой трансформации видов оборотного капитала; высокой ролью в обеспечении платежеспособности, рентабельностью и других целевых результатов финансовой деятельности предприятия.

Политика управление использованием оборотного капитала представляет собой часть общей политики управления использованием совокупного операционного капитала предприятия, заключающаяся в формировании необходимого объема и состава этого капитала и обеспечении необходимых условий оптимизации процесса его обращения.

Список литературы

1. Беляева О.А. «Предпринимательское право: Учебное пособие», М.: Юридическая фирма «Контракт», ИНФРА – М., 2006 г.

2. Давыдова Л.В. Управление финансами предприятий: «Орел издат.», 2002 г.

3. Ковалев В.В., Ковалев Вит.В. Финансы предприятий: Учеб. – М.: ТК Велби, 2003 г.

4. Финансовый менеджмент: Учебник для ВУЗов / Г.Б. Поляк, И.А. Акодис, Т.А. Красива и др.; под редакцией профессора Поляка – М.: Финансы, ЮНИТИ, 2001 г.

5. Справочно-правовая система «Консультант-Плюс».

Похожие работы

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

... видно, что ОАО «НефАЗ», стараясь поправить свое финансовое положение, обращалось в банк за кредитами и займами. 2.3. Анализ оборачиваемости оборотного капитала Финансовое положение любого предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Отдельные виды активов предприятия имеют различную скорость ...

... определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения. 1.3 Информация, используемая для оценки управления источниками финансирования оборотного капитала организации Информация, необходимая для принятия решений контрагентами предприятия, его собственниками и менеджерами, при принятии решений в рамках ...

... 7. снижение потерь материальных ресур-сов при доставке и хранении; 8. уменьшение затрат на управление Глава 2. Управление запасами на примере предприятия "Стройсервис" 2.1. Краткая характеристика предприятия «Стройсервис» Общество является юридическим лицом и имеет в собственности имущество, учитываемое на ...

0 комментариев