Навигация

2.3 Страховые дисциплины

Основы страховой деятельности разрабатывают три дисциплины: экономика страхования, страховая математика и страховое право. Экономика страхования исследует способы оптимизации деятельности страховой компании с точки зрения ее резервной и инвестиционной политики. На страховой математике базируются расчеты тарифов, размеры страховых премий, достаточности страховых резервов и пр. Страховое право регламентирует отношения между страховщиком и страхователем, а также остальные взаимоотношения на страховом рынке.

Классификация в страховании

Страхование, как и любая другая сфера деятельности человека, любая другая система знаний, требует внутренней структурно-логической благоустроенности. Без такой благоустроенности невозможно организовать сложное дело, выработать методологию научных исследований, построить учебный процесс. Чтобы достичь необходимой благоустроенности, применяют классификацию. И потребность в ней тем нужнее, чем более сложный объект, который может быть классифицирован.

Страхование как наука, как область знаний и как сфера бизнеса характеризуется многими специфическими понятиями. Без классификации этих понятий невозможно выполнять ни теоретические исследования, ни практическую работу в этой области. Поэтому классификации страхования отводится особое внимание.

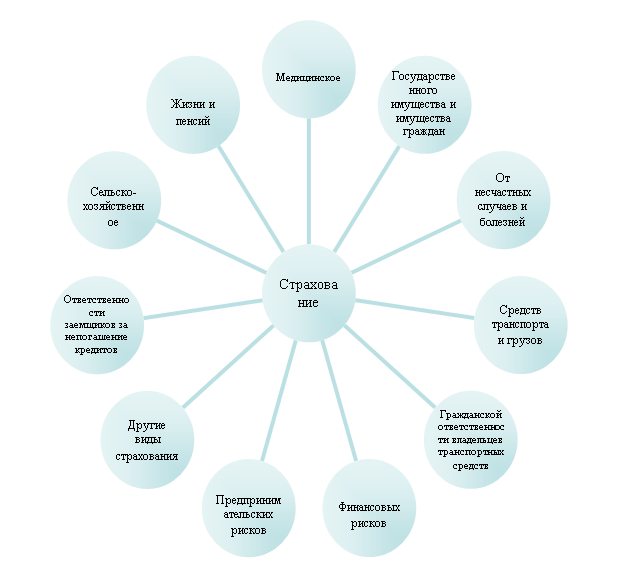

Страхование классифицируется по объектам страхования и по роду опасностей. Страхование по объектам общепринято и делится на страхование по отраслям, подотраслям и видам. Страхование по роду опасностей применяется только в имущественном страховании. Вид страхования представляет собой страхование однородных объектов от характерных для них опасностей по соответствующим тарифным ставкам.

По форме собственности страховые организации подразделяются на государственные и негосударственные, реализующие свои услуги на внутреннем, внешнем и смешанном рынке в сфере обязательного и добровольного страхования.

По формам организации страхование бывает:

· Государственным, когда в качестве страховщика выступает государство;

· Акционерным, где страховщиком выступает частный капитал в виде различных обществ, с уставным капиталом (акции, ценные бумаги), принадлежащим физическим лицам;

· Взаимным страхованием (общество взаимного страхования), когда негосударственные организационные формы создаются физическими или юридическими лицами на долевой основе и не с коммерческой целью, а с целью страховой защиты своих имущественных интересов. В настоящее время эта форма не развита в нашей стране из-за отсутствия правовой базы;

· Медицинским страхованием. Данная организационная форма страховой деятельности предназначена для социальной защиты населения.

Основополагающим на рынке страхования выступает объект страхования, разделяющийся на категории: имеющий стоимость и не имеющий стоимость.

В зависимости от объектов страхования различают отрасли страхования. Так, личное страхование разделяют на:

1. Страхование жизни:

· Смешанное или связанное страхование жизни

· Страхование дополнительной пенсии

· Страхование «на дожитие»

· Страхование «аннуитет»

· Страхование на случай утраты трудоспособности и на случай смерти

· Страхование детей и престарелых родителей

· Страхование женщин на случай родов

· Свадебное страхование (к бракосочетанию)

· Репродуктивное страхование женщин

· Страхование от непредвиденных ситуаций

· Страхование инвестиционных вложений

· Страхование от алкоголизма и разводов и др.

Страхование жизни представляет собой совокупность видов личного страхования, предусматривающих обязанности страховщика по страховым выплатам:

· На дожитие застрахованного до окончания срока страхования или определенного договором страхового возраста;

· В случае смерти застрахованного;

· Пенсии (ренты, аннуитета) застрахованному в случаях, предусмотренных договором страхования

Договоры страхования жизни заключаются на срок не менее года.

2. Страхование от несчастных случаев и болезней:

· Страхование туристов и путешественников;

· Страхование спортсменов;

· Страхование детей и школьников;

· Страхование на случай болезни (до 4-х месяцев);

· Групповое страхование туристов от несчастных случаев;

· Страхование от несчастных случаев на охоте;

· Групповое страхование от болезней;

· Страхование расходов на случай определенного заболевания или заражения

· Страхование потери дохода или болезни и др.

Страхование от несчастных случаев и болезней представляет собой совокупность видов личного страхования, предусматривающих обязанности страховщика по выплатам или фиксированной сумме в размере частичной или полной компенсации дополнительных расходов застрахованного, вызванных наступлением страхового случая.

В объем ответственности страховщика по договорам страхования от несчастных случаев и болезней включаются обязанности произвести обусловленную договором страхования или законом страховую выплату при:

· Нанесении вреда здоровью застрахованного вследствие несчастного случая или болезни;

· Наступления смерти застрахованного в результате несчастного случая или болезни;

· Утрате (постоянной или временной) трудоспособности (общей или профессиональной) несчастного случая или болезни, за исключением видов страхования, относящихся к медицинскому страхованию.

3.Медицинское страхование

Медицинское страхование представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по осуществлению страховых выплат(выплат страхового обеспечения) в размере частичной или полной компенсации дополнительных расходов застрахованного, вызванных обращением застрахованного в медицинские учреждения за медицинскими услугами, включенными в программу медицинского страхования.

Отношения, возникающие при проведении добровольного медицинского страхования, регулируются Законами РФ «О страховании» и «О медицинском страховании граждан в РФ».

4. Имущественное страхование:

1) страхование средств наземного транспорта:

· страхование средств наземного транспорта

· страхование от кражи и поломок автомашин, мотоциклов, мопедов, тракторов, катеров и др.

· транспортное страхование грузов

· страхование грузов от хищения и регрессных претензий и др.

Страхование средств наземного транспорта представляет собой совокупность видов страхования, предусматривающих обязанность страховщика по страховым выплатам в размере частичной или полной компенсации ущерба, нанесенного объекту страхования. Объектом страхования здесь выступают имущественные интересы лица, о страховании которого заключен договор, связанные с владением , пользованием, распоряжением транспортным средством вследствие повреждения или уничтожения (угона, кражи) наземного транспортного средства.

2) страхование средств воздушного транспорта. Страхование средств воздушного транспорта представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере частичной или полной компенсации ущерба, нанесенного объекту страхования. Объект страхования - имущественные интересы лица, о страховании которого заключен договор, связанные с владением , пользованием, распоряжением воздушным судном вследствие повреждения или уничтожения (угона, кражи) средства воздушного транспорта, включая моторы, мебель, внутреннюю отделку, оборудование и др.

3) страхование средств водного транспорта. Страхование средств водного транспорта представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере частичной или полной компенсации ущерба, нанесенного объекту страхования. При этом объектом страхования выступают имущественные интересы лица, о страховании которого заключен договор, связанные с владением, пользованием, распоряжением водным судном вследствие повреждения или уничтожения (угона, кражи) средства водного транспорта, включая моторы, такелаж, внутреннюю отделку, оборудование и др.

4) страхование грузов. Страхование грузов - совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере частичной или полной компенсации ущерба, нанесенного объекту страхования. При этом объектом страхования выступают имущественные интересы лица, о страховании которого заключен договор, связанные с владением, пользованием, распоряжением грузом вследствие повреждения или уничтожения (пропажи) груза (товаров, багажа или иных грузов), независимо от способа его транспортировки

5) страхование других видов имущества, кроме перечисленных, а именно:

· страхование атомных рисков

· страхование государственного жилого фонда

· страхование церквей, костелов, мечетей, синагог, принадлежащих государству и переданных в пользование религиозным организациям

· страхование жилья и садовых участков

· страхование электронного оборудования, компьютеров, музыкальных центров, телевизоров, кинокамер, фотоаппаратов, картин и др.

Страхование имущества представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере частичной или полной компенсации ущерба, нанесенного объекту страхования. Объектом страхования выступают имущественные интересы лица, о страховании которого заключен договор, связанные с владением, распоряжением, пользованием имуществом, вследствие повреждения или уничтожения имущества иного, нежели перечисленное.

Похожие работы

... виде остатков на счетах в банках. Кредитную эмиссию рассматривают как пополнение денежного оборота суммой платежных средств в безналичной форме (безналичная эмиссия) и дополнительный выпуск в денежный оборот банкнот (наличных денег). Сущность и функции финансов Финансы-это экономические денежные отношения по поводу формирования, распределения, использованию фондов денежных средств. Финансы ...

... . В учебной литературе обычно финансовая система начинается с бюджетной системы [10, с.3]. Финансы Республики Беларусь, как элемент финансовой системы и как финансовый институт представляют собой совокупность денежных средств, право формирования, распределения и использования которых принадлежит республиканским органам государственной власти и государственного управления. В качестве ...

... имеет важное значение при определении прибыли, базы для исчисления налогов и других обязательных отчислений. Какие расходы и на что могут относиться - вопрос, который регулируется национальным законодательством. 3. Доходы, прибыль и рентабельность предприятия Предварительное замечание. Следует различать понятие доходы применительно к финансам предприятий и доходы как объект обложения ...

... системы, привели к тому, что на данный момент у нас в республике практически сформировался страховой рынок, который продолжает развиваться ускоренными темпами. В рамках реализации Государственной программы развития страхования в Республики Казахстан на 2000 – 2002 годы, утвержденной Указом Президента Республики Казахстан от 27 ноября 2000 года № 491, проделана значительная работа по созданию ...

0 комментариев