Финансовый результат, полученный от реализации продукции, товаров, работ, услуг (доходы по обычным видам деятельности);

Регистры синтетического и аналитического учета: главная книга, журнал-ордер № 11, ведомость № 16

Покупатель оплачивает полную стоимость товаров, если оплата совершается в период с одиннадцатого по тридцатый день кредитного периода

Навигация

Регистры синтетического и аналитического учета: главная книга, журнал-ордер № 11, ведомость № 16

Финансовое состояние предприятия ООО "Ремприбор"

116819

знаков

19

таблиц

16

изображений

2. Регистры синтетического и аналитического учета: главная книга, журнал-ордер № 11, ведомость № 16

4. Бухгалтерская отчетность предприятия: бухгалтерский баланс (форма N 1) и отчет о прибылях и убытках (форма N 2);

5.Другие документы: Устав, Положение о распределении прибыли; решения общего собрания акционеров или участников общества, планово-экономическая документация; акты; сметы.[13]

Основным источником информации для анализа рентабельности организации является Отчет о прибылях и убытках (форма N 2). Он построен таким образом, что в нем отдельно отражаются доходы и расходы по различным направлениям деятельности организации. Раздел первый "Доходы и расходы по обычным видам деятельности" представляет информацию о доходах, расходах и прибыли, полученной от основной деятельности - производства и продажи продукции, товаров, работ, услуг.[14]

Выручка от продажи товаров, продукции, работ, услуг (строка 010), являясь основным видом доходов организации, используется с целью формирования информационной базы для анализа и оценки таких важнейших показателей результативности работы, как оборачиваемость активов, средняя продолжительность сроков погашения дебиторской и кредиторской задолженности, материалоотдача, затратоемкость (в том числе по отдельным статьям расходов, формирующих себестоимость производства и продажи продукции) и т.д.

Наличие в отчете показателя валовой прибыли (строка 029), рассчитываемого в виде разницы между выручкой от продаж (строка 010) и себестоимостью проданных товаров, продукции, работ, услуг (строка 020 позволяет определить, покрывает ли выручка производственную себестоимость или же основная деятельность изначально приносит убытки. Некоторые виды расходов, включаемые в состав полной себестоимости производства и продажи товаров, продукции, работ, услуг, показываются в отчете обособленно. К ним относятся коммерческие и управленческие расходы. Это существенно расширяет базу для аналитических исследований. Наряду с показателем валовой прибыли в отчете о прибылях и убытках отражаются показатели выручки от продаж в разрезе видов деятельности (количество строк, начиная с 011-й, зависит от количества видов деятельности организации), а также показатели себестоимости по тем же видам деятельности (строка 021 и далее). Это дает возможность определить сумму валовой прибыли и индивидуальные уровни рентабельности по каждому виду деятельности, соотнеся величины валовой прибыли с величинами выручки от продаж, что позволяет установить более или менее рентабельные направления деятельности организации[15]. Вычитая из полученной валовой прибыли (строка 029) коммерческие (строка 030) и управленческие (строка 040) расходы, можно понять, как влияют на финансовый результат расходы по сбыту продукции и на содержание управленческого аппарата. Сравнивая эти показатели с прошлым годом, данные за который также отражаются в отчете, можно установить наличие резервов для более экономного расходования средств по данным статьям. Итоговым показателем первого раздела формы N 2 является прибыль от продаж, величина которой характеризует финансовый результат от основных видов деятельности организации. Соотношения прибыли от продаж с другими показателями отчетности дают возможность определить и оценить такие важнейшие показатели, как рентабельность продаж, рентабельность затрат, рентабельность вложений в основные производственные активы, в материальные производственные запасы. Однако в рамках проведения финансового анализа с использованием данных только бухгалтерской отчетности не представляется возможным достичь необходимого уровня детализации, в частности определить уровни затратоемкости и рентабельности в разрезе номенклатуры всей производимой продукции. Подобные аналитические задачи могут быть решены лишь при условии привлечения данных внутреннего (управленческого) учета.

Во втором разделе «Прочие доходы и расходы» представлены прочие доходы и расходы. Показатели прочих доходов и расходов характеризуют финансовые результаты от участия в деятельности других организаций, совместной деятельности, выбытия и переоценки активов, полученных и уплаченных процентов по различным финансовым инструментам, и др. По строкам «Прочие доходы и расходы» отражаются доходы от безвозмездного получения активов; полученные и уплаченные штрафы, пени, неустойки за нарушение условий договоров, по которым получены решения суда о их взыскании; поступления в возмещение причиненных организации убытков; прибыль и убытки прошлых лет, выявленные в отчетном году; кредиторская и дебиторская задолженность, по которой истек срок исковой давности; курсовые разницы, возникающие при переоценке имущества и обязательств, выраженных в иностранной валюте; принятие к учету излишков имущества, выявленного в результате инвентаризации; суммовые разницы, возникающие в связи с погашением задолженности по кредитам, полученным (выданным) займам и т.п. Сумма прибыли до налогообложения (строка 140) отражает итог всей предпринимательской деятельности организации за отчетный период. Данный показатель является весьма важным для оценки эффективности капитала, вложенного в активы. Он рассчитывается как отношение прибыли до налогообложения к величине активов организации (строка 300 формы N 1) и показывает, какую сумму прибыли в отчетном периоде она получила на каждый рубль вложенных средств - как собственных, так и заемных. Данные строки 150 показывают сумму налога на прибыль, начисленную в отчетном периоде, исходя из сформированной (с учетом необходимых корректировок) налоговой базы и ставки налогообложения прибыли. Завершающим показателем деятельности является чистая (нераспределенная) прибыль отчетного периода (строка 190). По решению собственников чистая прибыль может быть использована на выплату дивидендов, на создание резервных и иных фондов, направлена на материальное стимулирование работников. Оставшаяся нераспределенная часть чистой прибыли реинвестируется в дальнейшую деятельность и способствует росту капитала организации.[16]

Справочно в Отчете о прибылях и убытках (строки 201-204) должны отражаться показатели дивидендных доходов, приходящихся на одну акцию (привилегированную и обыкновенную), за отчетный год и их прогнозные значения на следующий год. По данным Отчета о прибылях и убытках проанализировать влияние изменения затрат на прибыль можно, но оценить влияние факторов на изменение самих затрат - нельзя. Для такого анализа необходимо располагать данными управленческого учета и формой № 5, где отражены расходы, произведенные организацией в отчетном и прошлом году по экономическим элементам.[17] По итогам вышесказанного можно сделать вывод, что анализ прибыли необходим как внутренним пользователям с целью определения резервов ее повышения, так и внешним пользователям для оценки организации как потенциального заемщика или делового партнера. Анализ прибыли проводится на основе данных Отчета о прибылях и убытках (форма № 2) и Бухгалтерского баланса (форма № 1). В ходе анализа рассчитывают структуру и динамику всех видов прибыли, показатели рентабельности основной деятельности, продаж, основного и заемного капитала, основных и оборотных активов. Изучается динамика данных показателей и определяются факторы, на это влияющие.

Глава 2. Исследование финансовОЙ деятельности ООО «Ремприбор» 2.1 Организационно-экономическая характеристика Общества с ограниченной ответственностью «Ремприбор»

Общество с ограниченной ответственностью «Ремприбор» создано 12 мая 1998 г. в соответствии с Гражданским Кодексом РФ и Федеральным Законом от 8.02.98 г. N 14-ФЗ «Об обществах с ограниченной ответственностью. Юридический адрес предприятия – г. Калуга, ул. Грабцевское шоссе, д. 17.

Конечной целью деятельности ООО «Ремприбор» является получение прибыли. Для достижения поставленной цели предприятие осуществляет следующие виды деятельности в соответствии с Уставом:

- ремонт механических средств измерения;

- техническое обслуживание механических средств измерения.

Основные показатели финансово-хозяйственной деятельности ООО «Ремприбор» по данным отчетности (Приложения 2-7) приведены в табл. 1 Анализ финансового состояния ООО «Ремприбор» необходимо начать с изучения структуры и динамики активов и капитала данного предприятия по данным отчетности (приложения 1, 2 и 3).

Таблица 1. Структура и динамика активов ООО «Ремприбор» за 2008 г.тыс.руб.

| Активы | На 01.01.2008 г. | На 31.12.2008 г. | Изменение | |||

| Сумма, тыс.руб | Уд. вес, % | Сумма, тыс.руб | Уд. вес, % | +/-, тыс.руб | Темп роста, % | |

| Нематериальные активы | 631 | 0.2 | 405 | 0.1 | -226 | 64.2 |

| Основные средства | 155 833 | 39.0 | 202 689 | 27.0 | +46856 | 130.7 |

| Незавершенное строительство | 149 080 | 37.3 | 136 797 | 18.1 | -12283 | 91.8 |

| Долгосрочные финансовые вложения | 8 532 | 2.2 | 41 | 0.1 | -8491 | 0.5 |

| Отложенные налоговые активы | - | - | 1 812 | 0.2 | - | 100 |

| Итого внеоборотных активов | 314 076 | 78.7 | 341 744 | 45.5 | +27 668 | 108.8 |

| Запасы | 13 986 | 3.5 | 16 763 | 2.2 | +2777 | 119.9 |

| Налог на добавленную стоимость по приобретенным ценностям | 17 154 | 4.3 | 35 229 | 4.7 | +18075 | 205.4 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 1 397 | 0.3 | 1 856 | 0.2 | +459 | 132.9 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 48 223 | 12.1 | 349 756 | 46.5 | +301533 | 725.3 |

| Краткосрочные финансовые вложения | 178 | 0.1 | 80 | 0.1 | -98 | 44.9 |

| Денежные средства | 4 308 | 1.0 | 6 024 | 0.8 | +1716 | 139.8 |

| Итого оборотных активов | 85 246 | 21.3 | 409 708 | 54.5 | +324462 | 480.6 |

| Всего активов | 399 322 | 100 | 751 452 | 100 | +352130 | 188.2 |

Как видно из данных, приведенных в таблице 1, активы ООО «Ремприбор» в течение 2008 года активы увеличились на 352130 тыс. руб., или на 88,2 %. Большими темпами увеличились оборотные активы – на 324462 тыс. руб., или в 4,8 раза. Внеоборотные активы увеличились незначительно – на 27 668 тыс. руб., или на 8,8 %. Наибольшие темпы роста характерны для краткосрочной дебиторской задолженности – на 301533 тыс. руб., или в 7,25 раза. В структуре активов ООО «Ремприбор» наибольший удельный вес занимают внеоборотные активы. Однако он снизился с 78,7 % на начало года до 45,5 % на конец года. Это свидетельствует об улучшении мобильности имущества предприятия и оценивается положительно. В течение исследуемого периода резко увеличился удельный вес дебиторской задолженности – с 12,1 % до 46,5 %, что свидетельствует об очень значительном отвлечении денежных средств из оборота предприятия и оценивается отрицательно.

Таблица 2. Структура и динамика капитала ООО «Ремприбор» тыс.руб.

| Капитал | На 01.01.2008 г. | На 31.12.2008 г. | Изменение | |||

| Сумма, тыс.руб | Уд. вес, % | Сумма, тыс.руб | Уд. вес, % | +/-, тыс.руб | Темп роста, % | |

| Уставный капитал | 31 486 | 7.9 | 31 486 | 4.2 | - | 100 |

| Добавочный капитал | 46 437 | 11.5 | 36 963 | 4.9 | -9474 | 79.6 |

| Резервный капитал | 49 | 0.1 | 2 128 | 0.3 | +2079 | 4342.9 |

| Нераспределенная прибыль | 36 694 | 9.2 | 73 544 | 9.8 | +36850 | 200.4 |

| Итого собственный капитал | 114 666 | 28.7 | 144 121 | 19.2 | +29455 | 125.7 |

| Займы и кредиты | - | - | 157 003 | 20.9 | +157003 | - |

| Отложенные налоговые обязательства | - | - | 1 573 | 0.2 | +1573 | - |

| Итого долгосрочных обязательств | - | - | 158 576 | 30.1 | +158576 | - |

| Займы и кредиты | 104 915 | 26.2 | 202 837 | 27.0 | +97922 | 193.3 |

| Кредиторская задолженность | 179 271 | 44.9 | 245 625 | 32.7 | +66354 | 137.0 |

| в том числе: поставщики и подрядчики | 153 609 | 38.5 | 125 207 | 16.7 | -28402 | 81.5 |

| задолженность перед персоналом организации | 2 082 | 0.5 | 3 496 | 0.5 | +1414 | 67.9 |

| задолженность перед государственными внебюджетными фондами | 367 | 0.1 | 531 | 0.1 | +164 | 144.7 |

| задолженность по налогам и сборам | 4 714 | 1.2 | 20 840 | 2.8 | +16126 | 442.1 |

| прочие кредиторы | 18 499 | 4.6 | 95 551 | 12.7 | +77052 | 516.5 |

| Задолженность участникам (учредителям) по выплате доходов | 463 | 0.1 | 154 | 0.1 | +309 | 33.3 |

| Доходы будущих периодов | 7 | 0.1 | 7 | 0.1 | - | 100 |

| Прочие краткосрочные обязательства | - | - | 132 | 0.1 | +132 | - |

| Итого краткосрочных обязательств | 284 656 | 71.3 | 448 755 | 50.7 | +164099 | 157.6 |

| Всего капитал | 399 322 | 100 | 751 452 | 100 | +352130 | 188.2 |

Данные таблицы 2 свидетельствуют о том, что в структуре капитала ООО «Ремприбор» наибольший удельный вес занимает заемный капитал. При этом доля собственного капитала в течение отчетного периода снизилась с 28,7 % до 19,2 %, что свидетельствует об ухудшении финансового состояния предприятия. В течение 2008 года предприятие привлекло значительный объем долгосрочных заемных средств. В условиях рынка деятельность должна осуществляться по принципу самофинансирования и саморазвития. Это предполагает, что главной целью финансово-хозяйственной деятельности любой коммерческой организации должна быть прибыль. О высоком качестве прибыли свидетельствуют удовлетворительные значения показателей платежеспособности, ликвидности и финансовой устойчивости предприятия. В связи с этим необходимо проанализировать эффективность финансово-хозяйственной деятельности ООО «Ремприбор» для оценки качества его прибыли.

Для того, чтобы определить неиспользованные резервы увеличения рентабельности и укрепления финансового состояния ООО «Ремприбор» , необходим углубленный анализ платежеспособности и ликвидности, финансовой устойчивости, рентабельности и деловой активности. Анализ проведем на основе показателей бухгалтерского баланса (приложения 1, 2 и 3) с помощью коэффициентов, порядок расчета которых приведен в приложении 7. Для оценки платежеспособности и ликвидности ООО «Ремприбор» рассчитаем и проанализируем динамику коэффициентов (таблица 3).

Таблица 3. Показатели платежеспособности и ликвидности ООО «Ремприбор» тыс. руб.

| Показатель | Порядок расчета | Нормативное значение | 2006 г. | 2007 г. | 2008 г. | |

| Показатель общей платежеспособности | Копл = ЗК ср

| > 2 | 227127 : 150764 = 1.507 | 399322 : 284656 = 1.403 | 751452 : 448755 = 1.675 | |

| Коэффициент абсолютной ликвидности (Кал) | Кал = | > 0.2 | (4504 + 1058) : 150764 = 0.037 | (4308 + 178) : 284656 = 0.016 | (6024 + 80) : 448755 = 0.014 | |

| Коэффициент промежуточной ликвидности Кпп | Кпп = | от 0.7 до 1. | (4504 + 1058+23404) : 150764 = 0.192 | (4308 + 178 + 48223) : 284656 = 0.185 | (6024 + 80 + 349756) : 448755 = 0.793 | |

| Коэффициент текущей ликвидности Кпо | Кпо = | >2 | 51301 : 150764 = 0.340 | 85246 : 284656 = 0.299 | 409708 : 448755 = 0.913 | |

| Условные обозначения: Ва – внеоборотные активы ОА – оборотные активы ЗК – заемный капитал ДС – денежные средства | КФВ – краткосрочные финансовые вложения КО – краткосрочные обязательства ДЗ кс – краткосрочная дебиторская задолженность ДЗ дс – долгосрочная дебиторская задолженность З – запасы | |||||

Как видно из расчетов, в течение всего исследуемого периода коэффициент абсолютной ликвидности имеет значение значительно ниже нормативного, при этом наблюдается тенденция к его снижению. В конце 2008 года коэффициент абсолютной ликвидности имеет значение 0.014 (< 0.2), следовательно ООО «Ремприбор» могло немедленно погасить лишь 1.4 % своих долгов, что свидетельствует о его недостаточной платежеспособности. Значение коэффициента промежуточной ликвидности ООО «Ремприбор» в 2006 и в 2007 году является неудовлетворительным, однако при этом имеется тенденция к росту данного показателя. При условии своевременного проведения расчетов с дебиторами в конце 2008 года ООО «Ремприбор» мог погасить 79.3 % своих долгов. При этом значение коэффициента промежуточной ликвидности на конец исследуемого периода является удовлетворительным (> 0.7). Расчеты показывают, что в течение всего исследуемого периода значение данного показателя не соответствует нормативному – меньше 2, однако при этом имеется тенденция к росту данного коэффициента. Однако даже при условии своевременных расчетов с дебиторами и продажи материальных оборотных средств ООО «Ремприбор» в конце 2008 года не могло полностью рассчитаться с текущими долгами.

Как показывают расчеты, в течение исследуемого периода значение общего показателя платежеспособности ООО «Ремприбор» не соответствует нормативному (менее 2), однако при этом имеется тенденция к росту данного коэффициента.

2.2 Анализ финансовых результатов ООО «Ремприбор»Изучим состав и динамику финансовых результатов ООО «Ремприбор» за 2006-2008 г.г. по данным Отчета о прибылях и убытках (Приложения 4, 5 и 6).

Таблица 4. Динамика и состав финансовых результатов ООО «Ремприбор» тыс.руб.

| Показатели | 2006 г. | 2007 г. | 2008 г. | 2007 г. к 2006 г. | 2008 г. к 2006 г. | 2008 г. к 2007 г. | |||

| +/-, тыс. руб. | темп роста, % | +/-, тыс. руб. | темп роста, % | +/-, тыс. руб. | темп роста, % | ||||

| Выручка от продаж услуг | 89289 | 214986 | 487351 | +125697 | 240.8 | +398062 | 545.8 | +272365 | 126.7 |

| Себестоимость | 45556 | 167879 | 151834 | +122323 | 368.5 | +106278 | 333.3 | -16045 | 90.4 |

| Валовая прибыль | 43733 | 47107 | 335517 | +3374 | 107.7 | +291784 | 767.2 | +288410 | 712.2 |

| Коммерческие расходы | 7498 | 3401 | 20250 | -4097 | 45.4 | +12752 | 270.0 | +16849 | 595.4 |

| Управленческие расходы | 15336 | 19199 | 22599 | +3863 | 125.2 | +7263 | 147.4 | +3400 | 117.7 |

| Прибыль от продаж | 20899 | 24507 | 292668 | +3608 | 117.3 | +271769 | 1400.4 | +268161 | 1094.2 |

| Проценты к получению | - | - | 2 | - | - | +2 | - | +2 | - |

| Проценты к уплате | 4403 | 1556 | 305 | -2847 | 35.3 | -4098 | 6.9 | -1251 | 19.6 |

| Прочие доходы | 132 | 204 | 944 | +72 | 154.5 | +812 | 715.2 | +740 | 462.7 |

| Прочие расходы | 1482 | 1846 | 7490 | +364 | 124.6 | +6008 | 505.4 | +5644 | 405.7 |

| Прибыль до налогообложения | 15146 | 21309 | 285819 | +6163 | 140.7 | +270673 | 1887.1 | +264510 | 1341.3 |

| Налог на прибыль | 1800 | 2520 | 35323 | +720 | 140.0 | +33523 | 1962.4 | +32803 | 1301.7 |

| Чистая прибыль | 13346 | 18789 | 250496 | +5443 | 140.8 | +237150 | 1876.9 | +231707 | 1876.9 |

Как видно из данных, приведенных в таблице 4, выручка от продажи услуг ООО «Ремприбор» в 2008 году увеличилась по сравнению с 2006 годом на 398062 руб. (на 445.82 %), по сравнению с прошлым годом – на 272365 тыс.руб. (на 26.7 %). Себестоимость проданных услуг в 2008 году по сравнению с 2006 увеличилась меньшими темпами – на 233.3 %, а по сравнению с 2006 годом снизилась на 16045 тыс.руб., или на 9.6 %. Валовая прибыль ООО «Ремприбор» увеличивается очень быстрыми темпами. В 2008 году данный показатель составил 335517 тыс.руб., что больше значения 2006 года на 291784 тыс.руб., или на 667.2 % и выше прошлогоднего значения на 288410 тыс.руб., или на 612.2 %. Коммерческие расходы в 2008 году резко увеличились по сравнению с уровнем прошлого года на 495.4 %, в абсолютном выражении увеличение составляет 16849 тыс. руб. Управленческие расходы также увеличились по сравнению с прошлым годом, однако в меньшей степени – на 17.7 %, или на 3400 тыс.руб. Прибыль от продаж в 2008 году по сравнению с 2006 годом увеличилась очень значительно - на 271769, или в 14 раз. По сравнению с прошлым годом показатель увеличился на 268161 тыс.руб., или почти в 11 раз. Проценты к получению в 2008 году составили 2 тыс.руб., ранее исследуемое предприятие их не получало. Проценты к уплате в течение исследуемого снизились на 80.4 %, в абсолютном выражении снижение составляет 4098 тыс.руб.

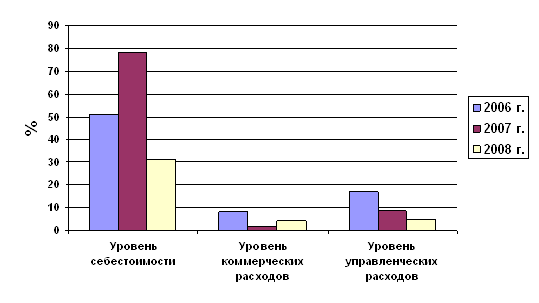

Прочие доходы в 2008 году составили 944, что больше прошлогоднего значения аналогичного показателя на 740 тыс.руб., или на 362.7 %. Прочие расходы в 2008 году значительно увеличились (на 5644 тыс.руб., или на 305.7 % по сравнению с прошлым годом) и составили 7490 тыс.руб. Прибыль до налогообложения в 2008 году составила 285819 тыс.руб. По сравнению с 2006 годом данный показатель увеличился на 270673 тыс.руб. (в 14 раз), а по сравнению с прошлым годом – на 264510 тыс.руб., или более чем в 13 раз. Соответственно увеличились платежи налога на прибыль (в 2008 году по сравнению с прошлым годом на 32803 тыс.руб., или в 14 раз). Чистая прибыль ООО «Ремприбор» имеет очень высокие темпы роста. В 2008 году ее размер составил 250496 тыс.руб., по сравнению с 2006 годом показатель увеличился на 231707 тыс.руб. (почти в 19 раз), а по сравнению с прошлым годом – на 237150 тыс.руб. Проанализируем уровень себестоимости услуг ООО «Ремприбор» как отношение себестоимости, коммерческих и управленческих расходов к выручке от продажи услуг (таблица 5 и рис. 2).

Таблица 5. Анализ уровня себестоимости услуг ООО «Ремприбор» тыс.руб.

| № п/п | 2006 г. | 2007 г. | 2008 г. | |

| 1 | Выручка от продаж услуг | 89289 | 214986 | 487351 |

| 2 | Себестоимость товаров | 45556 | 167879 | 151834 |

| 3 | Уровень себестоимости товаров, % | 51.021 | 78.088 | 31.155 |

| 4 | Коммерческие расходы | 7498 | 3401 | 20250 |

| 5 | Уровень коммерческих расходов, % | 8.397 | 1.581 | 4.155 |

| 6 | Управленческие расходы | 15336 | 19199 | 22599 |

| 7 | Уровень управленческих расходов, % | 17.176 | 8.930 | 4.637 |

Как видно из приведенных данных, уровень себестоимости продажи услуг ООО «Ремприбор» имеет тенденцию к снижению. В 2008 году данный показатель составил 31.2 %, что ниже прошлогоднего уровня (78.1 %) и аналогичного показателя 2006 года (51.0 %). Уровень коммерческих расходов увеличился с 1.6 % в 2007 году до 4.2 % в 2008 году. Уровень управленческих расходов в 2008 году снизился по сравнению с 2007 годом до 4.6 % (на 4.3 %).

Рис. 2 Уровень себестоимости продажи услуг ООО «Ремприбор» в 2006-2008 г.г.

Проанализируем, за счет каких факторов увеличилась прибыль от продажи услуг ООО «Ремприбор» в 2008 году по сравнению с прошлым годом. Рассчитаем абсолютное изменение прибыли:

Δ П пр. = П 2008 г. - П 2007 г. = 292668 - 24507 = +268161 тыс.руб.

Проанализируем влияние выручки от продажи услуг на изменение прибыли от продаж. Расчет влияния этого фактора нужно разложить на две части. Так как выручка ООО «Ремприбор» - это произведение количества и цены реализуемых услуг, то сначала рассчитаем влияние на прибыль от продаж цены, по которой продавалась услуги, а затем рассчитаем влияние на прибыль изменения физического объема оказанных услуг. Рассчитаем индекс изменения цен на услуги ООО «Ремприбор» (Jц) с учетом среднего повышения цен в течение года 5 %:

Jц = (100 % ± Δ Ц %) / 100 % (2.1)

где Δ Ц% — прирост (снижение) цены на услуги за анализируемый период (в %).

Jц 2008 г. = (100 % + 5 %) / 100 % = 1.05

Следовательно, выручка ООО «Ремприбор» от продажи услуг в отчетном периоде (2008 год) в сопоставимых ценах будет равна:

В' = В1 / Jц, (2.2)

где В' - выручка от продажи в сопоставимых ценах;

В1 - выручка о продажи услуг в отчетном периоде;

Jц - индекс цены.

В' 2008 г. = 487351 тыс. руб. : 1.05 = 464144 тыс.руб.

Влияние на выручку ООО «Ремприбор» изменения цен рассчитывается по формуле:

Δ В ц = В1 – (В1 : Jц) = В1 - В' (2.3)

Δ В ц = 487351 тыс. руб. – 464144 тыс.руб. = + 23207 тыс. руб.

Таким образом, за счет увеличения цен на услуги в течение 2008 года в среднем на 5 % выручка ООО «Ремприбор» от продажи услуг увеличилась на 13937 тыс. руб. Влияние изменения на выручку ООО «Ремприбор» количества проданных услуг рассчитаем по формуле:

Δ В к = В' – В0 (2.4)

Δ В к = 464144 тыс.руб. - 214986 тыс.руб. = +249158 тыс.руб.

Для определения степени влияния изменения цены услуг на изменение суммы прибыли ООО «Ремприбор» от продажи сделаем следующий расчет:

ΔПц = (ΔВц х R0) х 100 %, (2.5)

где ΔПц изменение прибыли от продажи под влиянием изменения цены;

ΔВц - показатель изменения выручки от продажи под влиянием цены;

R0- рентабельность продаж в базисном периоде

ΔПц = (23207 х 11.399 %) х 100 % = + 2645 тыс. руб.

Как показывают расчеты, прибыль ООО «Ремприбор» от продажи услуг за счет роста цен в 2008 году по сравнению с прошлым годом увеличилась на 2645 тыс. руб.

Влияние изменения количества оказанных услуг на сумму прибыли ООО «Ремприбор» от продажи можно рассчитать следующим образом:

Δ П к = ((В1 – В0) – ΔВц) х R0) = (ΔВк х R0) : 100 %, (2.6)

где ΔП к изменение прибыли от продажи под влиянием изменения количества оказанных услуг;

ΔВ к - показатель изменения выручки от продажи под влиянием изменения количества оказанных услуг;

В1, В0 - соответственно выручка от продажи в отчетном (1) и базисном (0) периодах.

Δ П к = (249158 х 11.399 %) х 100 % = + 28402 тыс. руб.

Таким образом, за счет увеличения количества оказанных услуг в 2008 году по сравнению с прошлым годом прибыль ООО «Ремприбор» от продаж увеличилась на 28402 тыс.руб. Расчет влияния себестоимости оказанных услуг на сумму прибыли ООО «Ремприбор» от продажи осуществляется следующим образом:

Δ П с/с = (В1 х (УС1 – УС0) : 100 %, (2.7)

где УС1 и УС0 — соответственно уровни себестоимости в отчетном и базисном периодах.

Δ П с/с = (487351х (31.155 – 78.088) : 100 % = -228736 тыс. руб.

Расчеты показывают, что за счет снижения уровня себестоимости услг с 78.088 % в 2007 году до 31.155 % в 2008 году прибыль ООО «Ремприбор» от продажи услуг увеличилась на 228736 тыс.руб. Для расчета влияния на прибыль ООО «Ремприбор» от продажи услуг фактора «Коммерческие расходы» используется формула, аналогичная предыдущей:

Δ П кр = (В1 х (УКР1 – УКР0) : 100 %, (2.8)

где УКР1 и УКР0 - соответственно уровни коммерческих расчетов в отчетном и базисном периодах.

Δ П кр = (487351х (4.155 – 1.581) : 100 % = + 12544 тыс. руб.

По итогам расчетов можно сделать вывод, что рост уровня коммерческих расходов ООО «Ремприбор» в 2008 году по сравнению с прошлым годом на 2.574 % привело к снижению прибыли от продажи услуг на 12544 тыс. руб. Анализ влияния на прибыль ООО «Ремприбор» от продаж фактора «Управленческие расходы» проводится по формуле:

Δ П ур = (В1 х (УУР1 – УУР0) : 100 %, (2.9)

где УУР1 и УУР0 - соответственно уровни управленческих расходов в отчетном и базисном периодах.

Δ П кр = (487351 х (4.637 – 8.930) : 100 % = - 20922 тыс. руб.

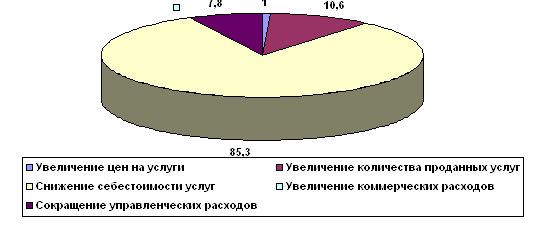

Как показывают расчеты, снижение уровня управленческих расходов привело к увеличению прибыли ООО «Ремприбор» от продажи услуг на 20922 тыс.руб. Обобщим влияние факторов на формирование прибыли ООО «Ремприбор» от продажи услуг в 2008 году по сравнению с прошлым годом (таблица 6 и рис. 3).

Таблица 6. Анализ влияния факторов на изменение прибыли ООО «Ремприбор» от продажи услуг в 2008 году по сравнению с прошлым годом тыс. руб.

| № п/п | Факторы | Влияние на прибыль, тыс.руб. | Удельный вес фактора в общем результате, % |

| 1 | Увеличение выручки | +31047 | 11.6 |

| 1а | Увеличение цен на услуги | + 2645 | 1.0 |

| 1б | Увеличение количества проданных услуг | + 28402 | 10.6 |

| 2 | Снижение себестоимости услуг | + 228736 | 85.3 |

| 3 | Увеличение коммерческих расходов | - 12544 | -4.7 |

| 4 | Сокращение управленческих расходов | + 20922 | 7.8 |

| Итого | 292668- 24507 = +268161 | 100 |

Как видно из приведенных данных, наибольшее влияние на увеличение прибыли от продажи услуг оказало снижение их себестоимости. Общее увеличение за счет этого фактора составило 85.3 %. Увеличение выручки способствовало росту прибыли от продаж на 11.6 %. На долю сокращения управленческих расходов приходится 7.8 % в общем объеме увеличения прибыли ООО «Ремприбор» от продажи услуг. Негативно на показатель прибыли от продаж повлияло только увеличение коммерческих расходов. За счет этого фактора прибыль от продаж снизилась на 4.7 %.

Рис. 3 Влияние факторов на увеличение прибыли ООО «Ремприбор» в 2008 году по сравнению с прошлым годом

Факторы от прочей деятельности и чрезвычайные факторы иногда оказывают столь же существенное влияние на чистую прибыль, как факторы хозяйственной сферы. Их влияние на сумму чистой прибыли ООО «Ремприбор» тоже можно определить. В данном случае используем метод балансовой увязки и факторную модель чистой прибыли отчетного периода аддитивного вида (формула 1.1).

Таблица 7. Результаты факторного анализа чистой прибыли ООО «Ремприбор» в 2008 году по сравнению с прошлым годом Тыс.руб.

| № п/п | Факторы | Расчет влияния | Влияние на чистую прибыль |

| 1 | Увеличение выручки от оказания услуг | 487351-214986 | +272365 |

| 2 | Уменьшение себестоимости услуг | 151834-167879 | +16045 |

| 3 | Увеличение коммерческих расходов | 20250-3401 | -16849 |

| 4 | Увеличение управленческих расходов | 22599-19199 | -3400 |

| 5 | Увеличение процентов к получению | 2 - 0 | +2 |

| 6 | Снижение процентов к уплате | 305-1556 | +1251 |

| 8 | Увеличение прочих доходов | 944-204 | +740 |

| 9 | Увеличение прочих расходов | 7490-1846 | -5644 |

| 10 | Увеличение налога на прибыль | 35323-2520 | -32803 |

| Итого: | 250885-18849= +231707 | +231707 |

Влияние фактора определяется по данным формы №2 (абсолютные отклонения). Все показатели нужно разделить на факторы прямого и обратного влияния по отношению к прибыли. На какую величину увеличивается (уменьшается) показатель-фактор «прямого действия», на такую же сумму увеличивается (уменьшается) прибыль. Факторы «обратного действия» (расходы) влияют на сумму прибыли противоположным образом (Таблица 7.). Как видно из таблицы 7, к увеличению чистой прибыли ООО «Ремприбор» в 2008 году по сравнению с прошлым годом в первую очередь привело увеличение выручки от продажи услуг. За счет этого фактора чистая прибыль увеличилась на 272365 тыс.руб. Снижение себестоимости услуг позволило увеличить чистую прибыль на 16045 тыс.руб. Снижение процентов к уплате увеличило чистую прибыль на 1251 тыс.руб. За счет увеличения прочих доходов чистая прибыль возросла на 740 тыс.руб. Все остальные факторы привели к снижению чистой прибыли ООО «Ремприбор» . Наиболее существенное влияние при этом оказало увеличение платежей налога на прибыль. За счет этого фактора чистая прибыль ООО «Ремприбор» снизилась на 32803 тыс. руб. Увеличение коммерческих расходов привело к снижению чистой прибыли на 16849 тыс. руб., увеличение управленческих расходов – на 3400 тыс. руб. В результате влияния всех перечисленных факторов чистая прибыль ООО «Ремприбор» в 2008 г. увеличилась по сравнению с уровнем прошлого года на 231707 тыс. руб.

Показатели прибыли (кроме валовой прибыли) используются в расчете показателей рентабельности (в числителе). Поэтому далее в работе необходимо проанализировать рентабельность деятельности ООО «Ремприбор».

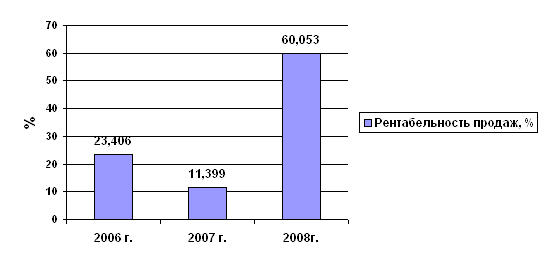

Рассчитаем показатель рентабельности продаж по формуле (1.2) за 2006 г., 2007 г. и 2008 г:

Р пр. 2006 г. = 20899 : 89289 x 100% = 23.406 %

Р пр. 2007 г. = 24507 : 214986 x 100% = 11.399 %

Р пр. 2008 г. = 292668 : 487351 x 100% = 60.053 %

Как показывают вышеприведенные расчеты, рентабельность продаж в 2007 году снизилась по сравнению с прошлым годом (на 12.007 %). Однако в 2008 году исследуемый показатель резко возрос до 60.053 %, что оценивается положительно (в 2008 году на один рубль выручки было получено 0.60 руб. прибыли от продаж). Таким образом, рентабельность продажи услуг ООО «Ремприбор» может быть оценена как очень высокая (рис. 4).

Рис. 4 Динамика рентабельности продаж ООО «Ремприбор» за 2006-2008 г.г.

Проанализируем, за счет каких факторов увеличилась рентабельность продаж ООО «Ремприбор» в 2008 году по сравнению с прошлым годом. Рентабельность продаж (Рпр) - это отношение суммы прибыли от продаж к объему оказанных услуг:

Рпр = (В – С – КР – УР) : В х 100 % = Пп : В х 100 % (2.10)

Из этой факторной модели следует, что на рентабельность продаж влияют те же факторы, что и на прибыль от продажи. Рассчитаем абсолютное изменение рентабельности продаж:

Δ Р пр. 2008 г. = Р пр. 2008 г. - Р пр. 2007 г. = 60.053 % - 11.399 % = +48.654 %

Чтобы определить, как каждый фактор повлиял на рентабельность продаж, необходимо осуществить расчеты методом цепных подстановок:

Р пр. 2007 г. = (214986– 167879 - 3401- 19199) : 214986 x 100% = 11.399 %

Р пр. усл. 1. = (487351– 167879 - 3401- 19199) : 487351 x 100% = 60.915 %

Р пр. усл. 2. = (487351– 151834 - 3401- 19199) : 487351 x 100% = 64.208 %

Р пр. усл. 3. = (487351– 151834 - 20250- 19199) : 487351 x 100% = 60.750 %

Р пр. 2008 г. = (487351– 151834 - 20250- 19199) : 487351 x 100% = 60.053 %

Таким образом, за счет роста выручки рентабельность от продаж увеличилась на 49.516 % (60.915 – 11.309). Снижение себестоимости услуг привело к росту рентабельности продаж на 3.293 % (64.208 – 60.915). По причине роста коммерческих расходов рентабельность продаж снизилась на 3.458 % (60.750 – 64.208). За счет роста управленческих расходов рентабельность продаж снизилась на 0.697 % (60.053 – 60.750). Рассмотрим динамику общего показателя рентабельности организации (Рорг) для ООО «Ремприбор» по формуле 1.3:

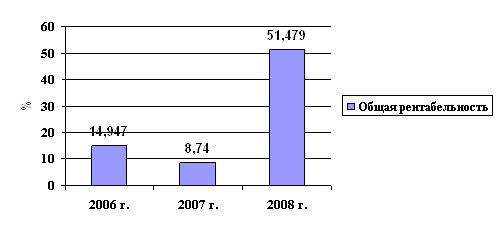

Рорг 2006 г. = 13346: 89289 х 100 % = 14.947 %

Рорг 2007 г. = 18789 : 214986 х 100 % = 8.740 %

Рорг 2008 г. = 250885 : 487351 х 100 % = 51.479 %

По итогам расчетов можно сделать вывод, что общая рентабельность ООО «Ремприбор» имеет тенденцию к снижению, однако в течение исследуемого периода финансово-хозяйственная деятельность предприятия была прибыльной (рис. 5). В 2008 году общая рентабельность предприятия очень значительно увеличилась по сравнению с прошлым годом на 42.739 % и составила 51.479 %. По сравнению с 2006 годом исследуемый показатель также увеличился – на 36.532 %.

Рис. 5 Динамика общей рентабельности ООО «Ремприбор» за 2006-2008 г.г.

Рассчитаем абсолютное изменение рентабельности организации в 2007 году по сравнению с прошлым годом:

Δ Рорг = Рорг 2008 г. - Рорг 2007 г. = 6.103 % - 5.850 % = +0.253 %

Проанализируем методом цепных подстановок, какие факторы повлияли на общую рентабельность ООО «Ремприбор» :

Рорг 2007 г. = 18789 : 214986 х 100 % = 8.740 %

Рорг усл. = 250885 : 214986 х 100 % = 116.698 %

Рорг 2008 г. = 250885 : 487351 х 100 % = 51.479 %

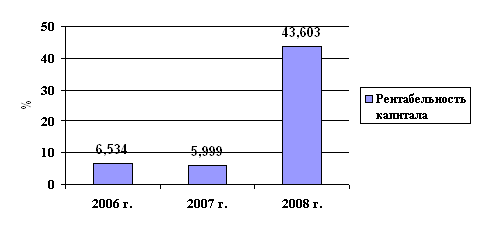

Как видно из вышеприведенных расчетов, за счет роста чистой прибыли общая рентабельность ООО «Ремприбор» увеличилась на 107.958 % (116.698 – 8.740). Рост выручки привел к снижению общей рентабельности на 65.219 % (51.479 – 116.698). Показатель рентабельности капитала позволяет судить о том, насколько эффективно в организации используются имущество (основной и оборотный капитал) или весь инвестированный капитал. Исследуем рентабельность капитала ООО «Ремприбор» (Рк) по формуле 1.4:

Рк 2006 г. = 13346 : ((181401+227127) :2) х 100 % = 6.534 %

Рк 2007 г. = 18789 : ((227127 + 399322) :2) х 100 % = 5.999 %

Рк 2008 г. = 250885 : ((399322 + 751452) : 2) х 100 % = 43.603 %

Вышеприведенные расчеты свидетельствуют об эффективном использовании капитала в условиях ООО «Ремприбор» , что оценивается положительно. В 2007 году на 1 руб. совокупного капитала было получено 0.065 руб. чистой прибыли (рис. 6). В 2007 году исследуемый показатель снизился до 0.060 руб. чистой прибыли на 1 руб. капитала, а в 2008 году – резко возрос до 0.44 руб.

Рис. 6 Динамика рентабельности капитала ООО «Ремприбор» за 2006-2008 г.г.

Определим влияние факторов первого порядка на увеличение рентабельности капитала ООО «Ремприбор» в 2008 году по сравнению с прошлым годом. За исследуемый период показатель увеличился на 37.604 % (43.603 – 5.999). Рассчитаем влияние факторов на данный показатель способом цепных подстановок:

Рк 2007 = Пч0 / К0 х 100 % = 18789 : 313224.5 х 100 % = 5.999 %

Рк усл = Пч1 / К0 х 100 % = 250885: 313224.5 х 100 % = 80.098 %

Рк 2007 = Пч1 / К1 х 100 % = 250885: 575387 х 100 % = 43.603 %

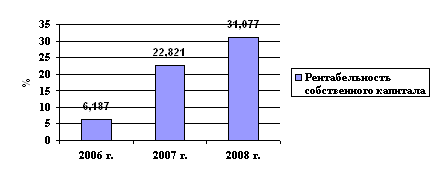

Как показывают расчеты, за счет увеличения суммы чистой прибыли рентабельность капитала ООО «Ремприбор» увеличилась на 74.099 % (80.098 – 5.999). За счет роста общей суммы капитала его рентабельность снизилась на 36.495 % (43.603 – 80.098). Проанализируем рентабельность собственного капитала ООО «Ремприбор» (Рск):

Рск 2006 г. = 13346 : ((75388 +76363) : 2) х 100 % = 17.589 %

Рск 2007 г. = 18789 : ((76363 + 114666) : 2) х 100 % = 19.671 %

Рск 2008 г. = 250885 : ((114666 + 144121) :2) х 100 % = 193.893 %

Вышеприведенные расчеты показывают, что в 2006 году на 1 руб. собственного капитала была получена чистая прибыль в сумме 0.18 руб. (рис. 7). Рентабельность собственного капитала ООО «Ремприбор» в 2007 году увеличилась и составила 19.671 %, в 2008 году показатель резко увеличился до 193.893 %. Следовательно, на предприятии очень эффективно используется капитал, инвестированный за счет собственных источников финансирования.

Рис. 7 Динамика рентабельности собственного капитала ООО «Ремприбор» за 2006-2008 г.г.

В 2008 г. рентабельность собственного капитала ООО «Ремприбор» увеличилась по сравнению с 2007 годом на 174.222 % (193.893 – 19.671). Проведем методом цепных подстановок факторный анализ рентабельности собственного капитала за счет изменения его величины и объема чистой прибыли:

Рск 2007 г. = Пч0 / Ск0 х 100 % = 18789 : 95514.5 х 100 % = 19.671 %

Рассчитаем влияние чистой прибыли на показатель:

Рск усл. = Пч1 / Ск0 х 100 % = 250885 : 95514.5 х 100 % = 262.667 %

За счет роста суммы чистой прибыли ООО «Ремприбор» рентабельность собственного капитала увеличилась на 242.996 % (262.667 – 19.671). Рассчитаем влияние роста собственного капитала ООО «Ремприбор» на показатель его рентабельности:

Рск 2008 г. = Пч1 / Ск1 х 100 % = 250885 : 129393.5 х 100 % = 193.893 %

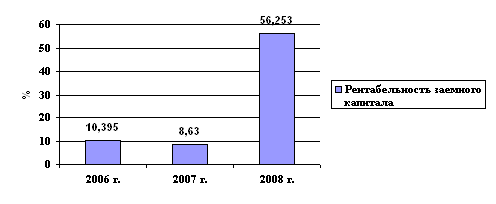

За счет увеличения размера собственного капитала его рентабельность снизилась на 68.774 % (193.893 – 262.667). Проанализируем рентабельность заемного капитала ООО «Ремприбор» (Рзк):

Рзк 2006 г. = 13346 : ((106013 + 150764) : 2) х 100 % = 10.395 %

Рзк 2007 г. = 18789 : ((150764 + 284656) : 2) х 100 % = 8.630 %

Рзк 2008 г. = 250885 : ((284656 + 607331) : 2) х 100 % = 56.253 %

Вышеприведенные расчеты показывают, что в 2006 году на 1 руб. заемного капитала была получена чистая прибыль в сумме 0.10 руб. (рис. 8). Рентабельность заемного капитала ООО «Ремприбор» в 2007 году составила 8.630 %, в 2008 году показатель резко увеличился до 56.253 %, или в 6.5 раза. Следовательно, на предприятии очень эффективно используется заемный капитал.

Рис. 8 Динамика рентабельности заемного капитала ООО «Ремприбор» за 2006-2008 г.г.

Проанализируем методом цепных подстановок, за счет каких факторов увеличилась рентабельность заемного капитала ООО «Ремприбор» в 2008 году по сравнению с 2007 годом. Общее увеличение составило 47.623 % (56.253 – 8.630).

Рзк 2007 г. = Пч0 / Зк0 х 100 % = 18789: 217710 х 100 % = 8.630 %

Рассчитаем влияние чистой прибыли на показатель:

Рск усл. = Пч1 / Зк0 х 100 % = 250885 : 217710 х 100 % = 115.238 %

За счет роста суммы чистой прибыли ООО «Ремприбор» рентабельность заемного капитала увеличилась на 106.608 % (115.238 – 8.630). Рассчитаем влияние роста заемного капитала ООО «Ремприбор» на показатель его рентабельности:

Рзк 2008 г. = Пч1 / Зк1 х 100 % = 250885: 445993.5 х 100 % = 56.253 %

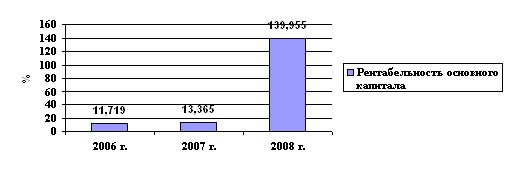

За счет сокращения объема заемного капитала его рентабельность увеличилась на 58.985 % (56.253 – 115.238). Рассчитаем рентабельность основного капитала в условиях ООО «Ремприбор» (Рок) по формуле 1.5:

Рок 2006 г. = 13346 : ((102427 + 125338) : 2) х 100 % = 11.719 %

Рок 2007 г. = 18789 : ((125338 + 155833) :2) х 100 % = 13.365 %

Рок 2008 г. = 250885 : ((155833 + 202689) :2) х 100 % = 139.955 %

Рентабельность основного капитала ООО «Ремприбор» значительно выше, чем всего имущества данного предприятия. В 2008 году показатель составил 139.955 %, что значительно выше прошлогоднего уровня - на 126.590 %. По сравнению с 2006 г. эффективность использования основных средств увеличилась на 128.236 % (рис. 9).

Рис. 9 Динамика рентабельности основного капитала ООО «Ремприбор» за 2006-2008 г.г.

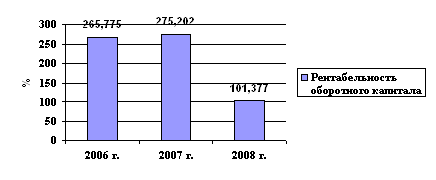

Проанализируем рентабельность оборотного капитала ООО «Ремприбор» (Робк):

Робк 2006 г. = 13346 : ((49130 + 51301) :2) х 100 % = 265.775 %

Робк 2007 г. = 18789 : ((51301 + 85246) : 2) х 100 % = 275.202 %

Робк 2008 г. = 250885 : ((85246 + 409708) : 2) х 100 % = 101.377 %

Рентабельность оборотного капитала ООО «Ремприбор» очень высока, однако имеет тенденцию к снижению (рис. 10). В 2008 году показатель составил 101.377 %, что значительно ниже как прошлогоднего уровня - на 173.825 %, так и аналогичного показателя 2006 года - на 164.398 %. Проанализируем методом цепных подстановок, за счет каких факторов увеличилась рентабельность оборотного капитала ООО «Ремприбор» в 2008 году по сравнению с 2007 годом. Общее снижение составило 173.825 % (101.377 – 275.202).

Робк 2007 г. = Пч0 / ОБк0 х 100 % = 18789 : 68273.5 х 100 % = 275.202 %

Рассчитаем влияние чистой прибыли на показатель:

Рск усл. = Пч1 / Зк0 х 100 % = 250885 : 68273.5 х 100 % = 367.471 %

За счет роста суммы чистой прибыли ООО «Ремприбор» рентабельность оборотного капитала увеличилась на 92.269 % (367.471 – 275.202).

Рис. 10 Динамика рентабельности оборотного капитала ООО «Ремприбор» за 2006-2008 г.г.

Рассчитаем влияние роста оборотного капитала ООО «Ремприбор» на показатель его рентабельности:

Робк 2008 г. = Пч1 / Обк1 х 100 % = 250885 : 247477 х 100 % = 101.377 %

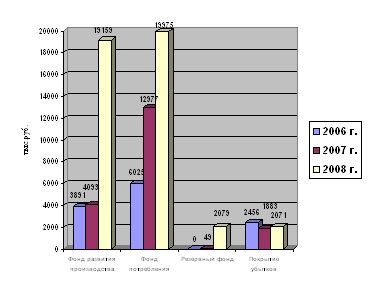

За счет роста объема оборотного капитала его рентабельность снизилась на 266.094 % (101.377 – 367.471). Проанализируем структуру и динамику распределения чистой прибыли ООО «Ремприбор» в фонды специального назначения за 2006-2008 г.г. (таблица 8, рис. 11).

Таблица 8. Распределение чистой прибыли ООО «Ремприбор» в 2006-2008 гг.тыс.руб.

| Показатели | 2006 г. | 2007 г. | 2008 г. | изменение 2008 г. к 2006 г. | изменение 2008 г. к 2007 г. | ||

| +/-, тыс. руб. | Темп роста, % | +/-, тыс. руб. | Темп роста, % | ||||

| Чистая прибыль | 13346 | 18789 | 250496 | +237150 | 1876.9 | +231707 | 1876.9 |

| Распределенная прибыль | 12372 | 19002 | 215717 | +203345 | 1743.6 | +196715 | 1135.2 |

| Удельный вес распределенной прибыли | 92.7 | 101.1 | 86.1 | -6.6 | 92.9 | -15.0 | 85.2 |

| Распределение чистой прибыли: на покрытие убытков прошлых лет | 2456 | 1883 | 2071 | -385 | 84.3 | +188 | 110.0 |

| в фонд развития производства | 3891 | 4093 | 191592 | +187701 | 4924.0 | +187499 | 4681.0 |

| в фонд потребления | 6025 | 12977 | 19975 | +13950 | 331.5 | +6998 | 153.9 |

| в резервный фонд | - | 49 | 2079 | +2079 | - | +2030 | 4242.9 |

| Доля в чистой прибыли, % покрытие убытков прошлых лет | 19.9 | 9.9 | 1.0 | -18.9 | 5.0 | -8.9 | 10.1 |

| фонда развития производства | 31.5 | 21.5 | 88.7 | +57.2 | 281.6 | +67.2 | 412.6 |

| фонда потребления | 48.6 | 68.3 | 9.3 | -39.3 | 19.1 | -59.0 | 13.6 |

| резервного фонда | - | 0.3 | 1.0 | +1.0 | - | +0.7 | 333.3 |

Рис. 11 Динамика распределенной прибыли ООО «Ремприбор» в 2006-2008 г.г.

Как видно из вышеприведенных данных, чистая прибыль ООО «Ремприбор» , подлежащая распределению, в 2008 году составила 250496 тыс.руб. Данный показатель существенно увеличился по сравнению как с уровнем прошлого года (на 231707 тыс.руб. или на 1776.9 %), так и с уровнем 2006 года (на 237150 тыс.руб., или почти в 19 раз). В 2006 году было распределено 92.7 % чистой прибыли, в 2007 году – 101.1 % (за счет распределения прибыли прошлых лет), в 2008 году – 86.1 % чистой прибыли. В течение всего исследуемого периода ООО «Ремприбор» направляло часть чистой прибыли на покрытие убытков прошлых лет. В 2006 году на эти цели было направлено 2456 тыс. руб. (19.9 % распределенной прибыли, в 2007 году – 1883 тыс.руб. (9.9 % распределенной прибыли). В 2008 году на покрытие убытков прошлых лет было направлено 2071тыс.руб., что больше прошлогоднего уровня на 188 тыс.руб. (на 10.0 %), но меньше аналогичного показателя 2006 года (на 385 тыс.руб., или на 15.7 %). В структуре распределенной прибыли за 2008 год удельный вес расходов на покрытие убытков прошлых лет составил 1.0 %.

В фонд развития производства в 2008 году было распределено средств на сумму 191592 тыс.руб., что значительно больше аналогичного показателя прошлого года (на 187499 тыс.руб. или на 4581.0 %) и показателя 2006 года (на 187701 тыс.руб., или почти в пять раз). При этом в структуре распределенной прибыли удельный вес средств Фонда развития предприятия снизился с 31.5 % в 2006 году до 21.5 % в 2006 г., а в 2008 году исследуемый показатель резко увеличился и составил 88.7 %. В 2008 году ООО «Ремприбор» направило в Фонд потребления 19975 тыс.руб., что больше прошлогоднего значения (на 6998 тыс.руб., или на 53.9 %) и уровня 2006 г (на 13950 тыс.руб., или на 231.5 %). Удельный вес данного фонда в структуре распределенных средств увеличился с 48.6 % в 2006 г до 68.3 % в 2007 году, а в 2008 году снизился и составил всего 9.3 %. Увеличение резервного фонда в 2008 году за счет чистой прибыли составило 2079 тыс.руб. Это больше прошлогоднего уровня на 2030 тыс.руб., или в 4 раза. В 2006 году отчислений в резервный фонд не производилось. При этом средства Резервного фонда имеют самый низкий удельный вес в структуре распределенной прибыли, однако рассматриваемый показатель имеет тенденцию к росту – с 0.3 % в 2006 году до 1 % в 2007 году. Далее в работе необходимо проанализировать выполнение сметы распределения прибыли, утвержденной общим собранием участников ООО «Ремприбор» за период 2006-2008 г.г. (таблица 11).

Как видно из таблицы 11, в ООО «Ремприбор» в течение всего исследуемого периода чистая прибыль распределяется в строгом соответствии со сметами, утвержденными общим собранием акционеров данного общества. Данный факт можно оценить положительно, поскольку это свидетельствует о высоком уровне финансовой дисциплины на предприятии.

Таблица 9. Анализ выполнения смет распределения прибыли ООО «Ремприбор» в 2006-2008 г.тыс.руб.

| Фонды специального назначения | 2006 г. | 2007 г. | 2008 г. | ||||||

| по смете | фактически | % выполнения сметы | по смете | фактически | % выполнения сметы | по смете | фактически | % выполнения сметы | |

| Покрытие убытков прошлых лет | 2456 | 2456 | 100 | 1883 | 1883 | 100 | 2071 | 2071 | 100 |

| Фонд развития производства | 3891 | 3891 | 100 | 4093 | 4093 | 100 | 191592 | 191592 | 100 |

| Фонд потребления | 6025 | 6025 | 100 | 12977 | 12977 | 100 | 19975 | 19975 | 100 |

| Резервный фонд | - | - | 100 | 49 | 49 | 100 | 2079 | 2079 | 100 |

| Всего | 12372 | 12372 | 100 | 19002 | 19002 | 100 | 215717 | 215717 | 100 |

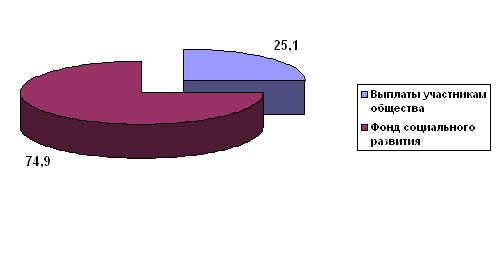

Проанализируем структуру и динамику фонда потребления ООО «Ремприбор» за 2006-2008 г.г. (таблица 12). Как видно из таблицы 12, фонд потребления ООО «Ремприбор» в 2008 году составил 19975 тыс.руб., что больше значения 2007 года (на 6998 тыс.руб., или на 53.9 %) и значения 2006 года (на 13950 тыс.руб., или на 231.5 %). Фонд потребления складывается из двух частей: выплаты участникам общества и выплаты из фонда социального развития (рис. 12).

Таблица 10. Структура и динамика отчислений в фонд потребления ООО «Ремприбор» в 2006-2008 г.г.тыс.руб.

| Показатели | 2006 г. | 2007 г. | 2008 г. | изменение 2007 г. к 2003 г. | изменение 2007 г. к 2006 г. | ||

| +/-, тыс. руб. | Темп роста, % | +/-, тыс. руб. | Темп роста, % | ||||

| Распределение чистой прибыли в фонд потребления, всего | 6025 | 12977 | 19975 | +13950 | 331.5 | +6998 | 153.9 |

| в т.ч. выплаты участникам общества | 1946 | 3750 | 5014 | +3068 | 257.7 | +1264 | 133.7 |

| фонд социального развития | 4079 | 9227 | 14961 | +10882 | 366.8 | +5734 | 162.1 |

| Доля фонда развития производства, % выплат участникам общества | 32.3 | 28.9 | 25.1 | -7.2 | 77.7 | -3.8 | 86.9 |

| фонда социального развития | 67.7 | 71.1 | 74.9 | +7.2 | 110.6 | +3.8 | 105.3 |

Рис. 12 Структура фонда потребления ООО «Ремприбор» в 2008 г.

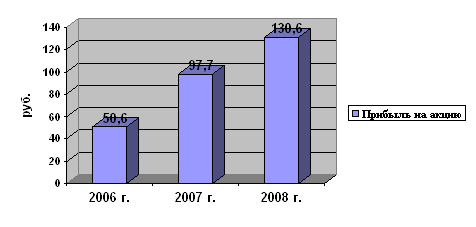

Наибольший удельный вес в структуре Фонда потребления занимает Фонд социального развития. Доля данного фонда имеет тенденцию к росту – с 67.7 % в 2003 году до 71.1 % в 2006 г., в 2007 году удельный вес фонда составил 74.9 %, Соответственно снижается доля средств, направленных на выплаты участникам общества (с 32.3 % в 2003 году до 28.9 % в 2006 году и до 25.1 % в 2007 году). Проанализируем динамику средств, направленных на выплаты участникам ООО «Ремприбор» в 2006-2008 г.г. (таблица 11 и рис. 13). Как видно из приведенных данных, в 2006 году на выплату из чистой прибыли акционерам ООО «Ремприбор» было израсходовано 1946 тыс.руб. В 2007 году данный показатель увеличился на 1804 тыс.руб. (на 92.7 %) и составил 3750 тыс.руб. В 2008 году акционерам общества было выплачено 5014 тыс.руб., что выше прошлогоднего уровня на 1264 тыс.руб. (на 33.7 %), и выше уровня 2006 года на 3068 тыс.руб. (на 157.7 %).

Таблица 11. Динамика средств, направленных на выплаты участникам ООО «Ремприбор» в 2006-2008 г.г.тыс.руб.

| Год | Количество долей в уставном капитале | Прибыль на долю, руб. | Сумма распределенной прибыли, тыс.руб. |

| 2006 год | 38398 | 50.6 | 1946 |

| 2007 год изменение к 2003 г. в абсолютном выражении, +/- темп роста, % | 38398 - 100 | 97.7 +47.1 193.1 | 3750 |

| 2008 год изменение к 2006 г. в абсолютном выражении, +/- темп роста, % изменение к 2007 г. в абсолютном выражении, +/- темп роста, % | 38398 - 100.0 - 100.0 | 130.6 +80.0 258.1 +32.9 133.7 | 5014 |

Рис. 13 Динамика прибыли, распределенной на одну долю в уставном капитале ООО «Ремприбор» в 2006-2008 г.г.

На рис. 13 отражена динамика прибыли, распределенной на одну долю в уставном капитале ООО «Ремприбор» в 2006-2008 г.г. Как видно из приведенных данных, прибыль на одну долю в 2008 году составила 130.6 руб., что больше как прошлогоднего уровня (на 32.9 руб., или на 33.7 %), так и уровня 2006 года (на 80 руб., или на 158.1 %). Рост исследуемого показателя можно оценить положительно, поскольку основной целью предприятия является обеспечение доходности для его владельцев. Проанализируем структуру и динамику фонда социального развития ООО «Ремприбор» в 2006-2008 г.г. (таблица 12 и рис. 14).

Таблица 12. Структура и динамика фонда социального развития ООО «Ремприбор» в 2006-2008 г.г.тыс.руб.

| Показатели | 2006 г. | 2007 г. | 2008 г. | изменение 2008 г. к 2006 г. | изменение 2008 г. к 2007 г. | ||

| +/-, тыс. руб. | Темп роста, % | +/-, тыс. руб. | Темп роста, % | ||||

| Распределение чистой прибыли в фонд социального развития, всего | 4079 | 9227 | 14961 | +10882 | 366.8 | +5734 | 162.1 |

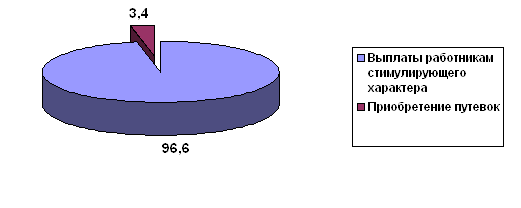

| в т.ч. выплаты работникам стимулирующего характера | 3561 | 8756 | 14452 | +10891 | 405.8 | +5696 | 165.1 |

| проведение оздоровительных мероприятий | 29 | 37 | - | -29 | - | -37 | - |

| приобретение путевок в санатории | 114 | 434 | 509 | +395 | 446.5 | +75 | 117.3 |

| оплата приобретения работниками квартир | 375 | - | - | -375 | - | - | - |

| Доля фонда социального развития, % выплат работникам стимулирующего характера | 87.3 | 94.9 | 96.6 | +9.3 | 110.7 | +1.7 | 101.8 |

| проведения оздоровительных мероприятий | 0.7 | 0.4 | - | -0.7 | - | -0.4 | - |

| приобретения путевок в санатории | 2.8 | 4.7 | 3.4 | +0.6 | 121.4 | -1.3 | 72.3 |

| оплаты приобретения работниками квартир | 9.2 | - | - | -9.2 | - | -9.2 | - |

Как видно из таблицы 12, в 2008 году ООО «Ремприбор» направил в Фонд социального развития 14961 тыс.руб., что больше как уровня прошлого года на 5734 тыс.руб. (на 62.1 %), так и уровня 2006 года - на 10882 тыс.руб., или на 266.8 %. Большая часть средств Фонда социального развития была направлена на выплаты работникам стимулирующего характера. Удельный вес данного направления распределения прибыли увеличился с 87.3 % в 2006 году до 94.9 % в 2007 году, и в 2008 году составил 96.6 %. В абсолютном выражении выплаты работникам стимулирующего характера в 2008 году составили 14452 тыс.руб., увеличившись по сравнению с прошлым годом на 5696 тыс. руб. (на 65.1 %) и по сравнению с 2006 годом – на 10891 тыс.руб., или на 305.8 %. В течение всего исследуемого периода ООО «Ремприбор» за счет средств Фонда социального развития приобретал путевки на санаторно-курортное лечение работников. В 2008 году на эти цели из чистой прибыли было направлено 509 тыс.руб., или 3.4 % средств Фонда социального развития. В 2003 году работникам было выделено 375 тыс.руб. на приобретение квартир. В последующие годы таких выплат за счет чистой прибыли не производилось. Положительно можно оценить тот факт, что на предприятии выделяются средства на проведение оздоровительных мероприятий. В 2006 году на эти цели из чистой прибыли было выделено 29 тыс.руб., в 2007 году – 37 тыс.руб. Однако в 2008 году средства на эти цели не выделялись.

Рис. 14 Структура Фонда социального развития ООО «Ремприбор» в 2008 г.

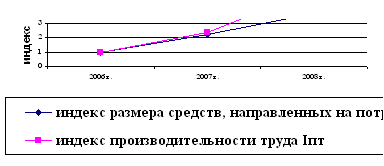

Анализ социальных выплат ООО «Ремприбор» необходимо провести в сопоставлении с динамикой такого показателя оценки эффективности труда, как уровень производительности труда. Если уровень средств, направленных ООО «Ремприбор» на потребление, сопровождается ростом производительности труда, то использование прибыли на потребление будет считаться экономически эффективным. Проанализируем соответствие между темпами роста производительности труда работников ООО «Ремприбор» и размером средств, направленных на потребление. Изменение производительности труда охарактеризуем индексом (Iпт), который определяется отношением размера товарной продукции за отчетный период (ПТ1) к товарной продукции в базисном периоде (ПТ0). Аналогичным образом рассчитывается индекс изменения средств, направленных на потребление (Iпр):

Iпт = ПТ1 / ПТ0 (3.3)

Iпр = ПР1 / ПР0 (3.4)

Таблица 13.Расчет индексов изменения средств, направленных на потребление (Iпр) и производительности труда ООО «Ремприбор» за 2006 – 2008 г.г.Тыс. руб.

| Показатели | 2006 г. | 2007 г. | 2008 г. |

| Объем оказанных услуг, тыс.руб. | 89289 | 214986 | 487351 |

| Среднесписочная численность персонала | 675 | 681 | 686 |

| Производительность труда. тыс.руб. /чел. | 132.28 | 315.69 | 710.42 |

| Объем средств, направленных на потребление, всего тыс.руб. в т.ч. на одного работника, тыс.руб. | 4079 | 9227 | 14961 |

| Индекс производительности труда (Iпт) | 1 | 2.387 | 5.371 |

| Индекс средств, направленных на потребление (Iпр) | 1 | 2.262 | 3.668 |

Для наглядности динамику индексов производительности труда (Iпт) и размера средств, направленных ООО «Ремприбор» на потребление (Iпр) за 2006 – 2008 г.г. представим графически (рис. 13).

Как показало исследование, на изучаемом предприятии отсутствует тесная связь между объемом средств, направленных на потребление и результатами работы предприятия. Поскольку уровень средств, направленных на потребление в ООО «Ремприбор» не зависит от выполнения плана по производству продукции, можно сделать вывод об отсутствии эффективной системы нормирования труда, в результате чего снижается обоснованность плановых заданий.

Рис. 15 Динамика индексов изменения производительности труда и средств, направленных на потребление работников ООО «Ремприбор» за 2006 – 2008 г.г.

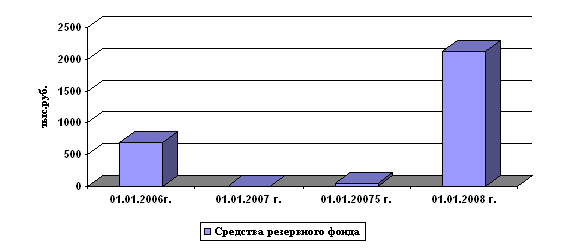

Кроме того, налицо недостаточно обоснованный выбор показателей премирования и критериев оценки результатов труда, что не способствует полному развитию производственного и творческого потенциала работников ООО «Ремприбор» . Проанализируем динамику Резервного фонда ООО «Ремприбор» за период 2006-2008 г.г. (таблица 14 и рис. 16)

Таблица 14. Динамика средств Резервного фонда ООО «Ремприбор» за 2006-2008 гг.тыс.руб.

| 2006 г. | 2007 г. | 2008 г. | |||||||

| Ост. на 01.01. 2006 г. | Направлено в фонд | Израсходовано | Ост. на 01.01. 2007 г. | Направлено в фонд | Израсходовано | Ост. на 01.01. 2008 г. | Направлено в фонд | Израсходовано | Ост. на 01.01. 2007 г. |

| 686 | - | 686 | 0 | 49 | - | 49 | 2079 | - | 2128 |

Как видно из вышеприведенных данных, в результате отчислений из чистой прибыли объем Резервного фонда имеет устойчивую тенденцию к росту. В 2006-2007 г.г. средства резервного фонда не использовались. Рост накопленных средств можно оценить положительно, поскольку это обеспечивает предприятию устойчивое финансовое положение. Средства Фонда развития производства расходуются на исследуемом предприятии главным образом для реконструкции имеющегося оборудования. В 2008 году на эти цели было направлено 191592 тыс.руб., что больше уровня прошлого года на 187499 тыс.руб. (в 4.7 раза) и больше 2006 года (на 187701 тыс.руб. (в 4.9 раза).

Рис. 16 Динамика Резервного фонда ООО «Ремприбор» за 2006-2008 г.г.

Анализируя распределения чистой прибыли ООО «Ремприбор» в фонды специального назначения, необходимо знать факторы формирования этих фондов. Основными факторами являются:

1) чистая прибыль,

2) коэффициент отчислений прибыли.

Данные для факторного анализа изменения отчислений из чистой прибыли в фонды специального назначения ООО «Ремприбор» в 2008 году по сравнению с прошлым годом приведены в таблице 15.

Таблица 15. Данные для факторного анализа изменения отчислений из чистой прибыли в фонды специального назначения ООО «Ремприбор» тыс.руб.

| Фонды специального назначения | 2007 г. | 2008 г. | Отклонение 2008г. от 2007г. | |||||

| чистая прибыль | коэфф. распределения | размер отчислений в фонд | чистая прибыль | коэфф. распределения | размер отчислений в фонд | абсолю-тное, +/- | темп роста, % | |

| Фонд развития производства | 19002 | 0.215 | 4093 | 215717 | 0.887 | 191592 | +187499 | 4681.0 |

| Фонд потребления | 19002 | 0.683 | 12977 | 215717 | 0.093 | 19975 | +6998 | 153.9 |

| Резервный фонд | 19002 | 0.003 | 49 | 215717 | 0.001 | 2079 | +2030 | 4242.9 |

Изменение отчислений в фонды специального назначения за счет изменения чистой прибыли можно рассчитать по формуле:

ΔФ = ΔП ∙ К0, (3.1)

где ΔФ - приращение фонда развития (потребления, резервного фонда) за счет изменения чистой прибыли;

ΔПч – приращение суммы чистой прибыли;

К0 – коэффициент отчислений от чистой прибыли в соответствующий фонд.

Для этого прирост чистой прибыли за счет каждого фактора умножаем на базисный коэффициент отчислений в соответствующий фонд. На размер отчислений в фонды оказывают влияние и изменения коэффициента отчислений от чистой прибыли. Уровень его влияния рассчитывается по формуле:

ΔФ(К) = (К1 – К0 )· П1, (3.2)

где ΔФ – приращение фонда развития (потребления, резервного фонда) от изменения коэффициента отчислений;

К1 , К0 – фактический и базисный коэффициенты отчислений в фонды потребления (накопления);

П1 – чистая прибыль за отчетный период.

Проанализируем влияние факторов на размер отчислений от чистой прибыли ООО «Ремприбор» в фонды специального назначения. В фонд развития производства в 2008 году было распределено 191592 тыс.руб., что меньше прошлогоднего уровня на 187499 тыс.руб., или на 4581.0 %. Рассчитаем влияние изменения размера чистой прибыли на объем средств, направляемых в данный фонд по формуле (3.1):

ΔФ = (215717 - 19002) х 0.887 = +174730

Как показывают расчеты, за счет снижения роста чистой прибыли ООО «Ремприбор» в Фонд развития предприятия было распределено на 42294 тыс.руб. больше, чем в прошлом году. Рассчитаем влияние изменения коэффициента распределения чистой прибыли на объем средств, направляемых в фонд развития производства по формуле (3.2):

ΔФ = (0.887 – 0.215) х 19002 = +12769

За счет снижения коэффициента распределения чистой прибыли с 0.215 в 2007 году до 0.887 в 2008 году, в Фонд развития предприятия было распределено на 12769 тыс.руб. меньше, чем в прошлом году. Таким образом, к увеличению средств чистой прибыли, направляемых в Фонд развития предприятия в 2008 году по сравнению с прошлым годом положительно повлияло как увеличение чистой прибыли предприятия, так и увеличение коэффициента распределения. В 2008 году в Фонд потребления было направлено 19975 тыс.руб., что больше прошлогоднего уровня на 6998 тыс.руб., или на 53.9 %. Рассчитаем влияние изменения размера чистой прибыли на объем средств, направляемых в данный фонд по формуле (3.1):

ΔФ = (215717 - 19002) х 0.093 = +18294

Как видно из приведенных расчетов, за счет увеличения суммы чистой прибыли ООО «Ремприбор» в Фонд потребления в 2008 году было распределено на 18294 тыс.руб. больше, чем в прошлом году. Рассчитаем влияние роста коэффициента распределения чистой прибыли на объем средств, направляемых в фонд потребления по формуле (3.2):

ΔФ = (0.093 – 0.683) х 19002 = -11296

Расчеты свидетельствуют, что за счет снижения коэффициента распределения чистой прибыли с 0.683 в 2007 году до 0.093 в 2008 году, в Фонд потребления в 2008 году было направлено на 11296 тыс.руб. меньше, чем в прошлом году. Следовательно, к увеличению средств чистой прибыли, направляемых в Фонд потребления в 2008 году по сравнению с прошлым годом положительно повлияло увеличение чистой прибыли предприятия, в то время как снижение коэффициента распределения привело к уменьшению средств, направляемых ООО «Ремприбор» на потребление. В 2008 году в Резервный фонд было направлено 2079 тыс.руб., что больше прошлогоднего уровня на 2030 тыс.руб., или на 4142.9 %. Рассчитаем влияние изменения размера чистой прибыли на объем средств, направляемых в данный фонд по формуле (3.1):

ΔФ = (215717 - 19002) х 0.010 = + 1907

Вышеприведенные расчеты показывают, что за счет роста суммы чистой прибыли ООО «Ремприбор» в Резервный фонд в 2008 году было распределено на 1967 тыс.руб. больше по сравнению с прошлым годом. Проанализируем влияние роста коэффициента распределения чистой прибыли на объем средств, направляемых в Резервный фонд по формуле (3.2):

ΔФ = (0.010 – 0.003) х 19002 = +123

Вышеприведенные расчеты показывают, что за счет увеличения коэффициента распределения чистой прибыли с 0.003 в 2007 году до 0.010 в 2008 году, в Резервный фонд в 2008 году было направлено на 123 тыс.руб. больше, чем в прошлом году. Таким образом, можно сделать вывод, что на рост средств чистой прибыли, направляемых ООО «Ремприбор» в специальные фонды в 2008 году по сравнению с прошлым годом положительно повлияло в первую очередь увеличение чистой прибыли предприятия.

Глава 3. Основные пути повышения финансовых результатов ООО «Ремприбор» 3.1 Основные проблемы в финансово-хозяйственной деятельности ООО «Ремприбор»

По итогам анализа прибыли и рентабельности ООО «Ремприбор» можно сделать вывод, что за исследуемый период имеет тенденцию к росту как прибыль от продаж, так и чистая прибыль. При этом к росту данных показателей в первую очередь привело увеличение выручки от продаж и снижение себестоимости услуг. Отрицательно на прибыль повлияло увеличение коммерческих расходов и наличие убытков от прочей деятельности. В 2008 году убытки от прочей деятельности ООО «Ремприбор» составили 7490 тыс. руб. (таблица 16).

Таблица 16. Структура прочих расходов ООО «Ремприбор» Тыс. руб.

| № п/п | Расходы | Сумма, руб. | Удельный вес, % |

| 1 | Расходы на ликвидацию зданий и оборудования | 67 | 0.9 |

| 2 | Проценты по кредиту | 109 | 1.5 |

| 3 | Штрафы, пени, неустойки за нарушение условий договоров, уплаченные контрагентам | 1826 | 24.4 |

| 5 | Расходы на содержание переданного в аренду имущества | 1023 | 13.7 |

| 6 | Судебные расходы | 856 | 11.4 |

| 7 | Затраты на содержание законсервированных зданий и оборудования | 148 | 2.0 |

| 8 | Затраты на аннулированные заказы | 156 | 2.1 |

| 9 | Суммы дебиторской задолженности, по которой истек срок исковой давности | 2203 | 29.4 |

| 10 | Перечисление средств, связанных с благотворительной деятельностью | 1102 | 14.7 |

| Итого | 7490 | 100.0 |

Как видно из таблицы 18, ООО «Ремприбор» в 2008 году имело существенные расходы, связанные с уплатой штрафов, пеней и неустоек за нарушение условий хозяйственных договоров (1826 тыс. руб., или 24.4 % прочих расходов предприятия). Очень велика сумма дебиторской задолженности ООО «Ремприбор», по которой истек срок исковой давности (2203 тыс. руб., или 29.4 % всех прочих расходов). Как ранее выяснилось в работе, для ООО «Ремприбор» в настоящее время очень актуальна проблема расчетов с заказчиками. В 2008 году заказчики оплачивали оказанные услуги только через 150.3 дня. По этой причине предприятие допускает большие задержки в расчетах со своими кредиторами, что в итоге и приводит к выплате пеней и неустоек за нарушение сроков расчетов. Кроме того, по причине плохой платежной дисциплины допускаются случаи возникновения дебиторской задолженности, нереальной к взысканию. Следовательно, ООО «Ремприбор» необходимо укреплять платежную дисциплину и своевременно рассчитываться со своими поставщиками и подрядчиками, бюджетом и внебюджетными фондами. По итогам анализа рентабельности производственной деятельности ООО «Ремприбор» можно сделать вывод как о росте рентабельности продаж, так и о росте общей рентабельности данной организации. В ходе факторного анализа выяснилось, что основной причиной роста показателей было увеличение выручки от продажи услуг и снижение себестоимости. При этом отрицательно на показатели повлиял рост коммерческих расходов. На общую рентабельность организации кроме перечисленных факторов отрицательно повлиял рост прочих расходов, увеличение платежей налога на прибыль. По результатам анализа рентабельности капитала ООО «Ремприбор» можно сделать вывод, что в течение исследуемого периода рассмотренные показатели рентабельности имеют тенденцию к росту. Главным фактором роста рентабельности капитала ООО «Ремприбор» является увеличение чистой прибыли. Следовательно, в ООО «Ремприбор» эффективно используется имущество, в которое вложен капитал данного предприятия. В ходе анализа распределения чистой прибыли выяснилось, что существенным направлением распределения чистой прибыли ООО «Ремприбор» является потребление, что в условиях ухудшения финансового состояния является недопустимым для данного предприятия. Большую часть прибыли целесообразно направлять а развитие производства, в частности – на приобретение оборудования. Несмотря на то, что прибыль и рентабельность ООО «Ремприбор» за анализируемый период находится в хорошем состоянии, необходима работа по дальнейшему повышению рентабельности и совершенствованию финансово-экономической деятельности, поскольку как все предприятия сферы услуг, ООО «Ремприбор» работает в условиях жесткой конкуренции. Поэтому для дальнейшего обеспечения успешной финансово-экономической деятельности, необходима разработка мероприятий по повышению прибыли и рентабельности данной организации.

В стратегических ООО «Ремприбор» определены следующие приоритетные направления развития:

1.Поддержание стабильности в работе компании, посредством динамичного роста продаж и рентабельности бизнеса за счет создания новых услуг и увеличения продажи уже оказываемых услуг целью увеличения доли рынка и увеличения капитализации компании в интересах акционеров и инвесторов.

2. Повышение стоимости бренда компании.

3.Повышение конкурентоспособности компании за счет предоставления высококачественных услуг, ориентированных на клиента.

4.Обеспечение благоприятных условий работы для сотрудников и поддержание в глазах широкой общественности и целевых аудиторий позитивного имиджа компании, основанного на сложившейся репутации надежного партнера, стабильного работодателя и ответственного члена современного делового сообщества.

5.Обеспечение и поддержание на долгосрочной основе сильной рыночной позиции и постоянное развитие и расширение бизнеса.

6. Развитие новых видов услуг.

7. Увеличение доли высокодоходных услуг в структуре продаж.

8. Региональное расширение.

ООО «Ремприбор» можно рекомендовать к использованию ряд приемов, направленных на сокращение нахождения средств в дебиторской задолженности с целью роста прибыли и рентабельности: Таким образом, для повышения рентабельности ООО «Ремприбор» можно порекомендовать такие направления совершенствования финансово – хозяйственной деятельности, как поиск новых рынков сбыта своих услуг; тщательное отслеживание возврата дебиторской задолженности, использование судебных процедур для ее возврата.

3.2 Мероприятия по повышению финансовых результатов ООО «Ремприбор»ООО «Ремприбор» можно рекомендовать к использованию ряд приемов, направленных на сокращение нахождения средств в дебиторской задолженности с целью роста прибыли и рентабельности:

1. Исключение из числа партнеров предприятий-дебиторов с высоким уровнем риска. Для этого необходимо:

- собрать информацию о покупателях тщательно проанализировать ее;

- принять решение о предоставлении или отказе в кредите.

В зависимости от размера кредита руководитель собирает вполне определенную, детализированную информацию. Ее основные источники: внутренняя информация, имеющаяся на предприятии, относительно поведения клиента в прошлом; информация сообщенная банками; информация, предоставленная специализированными агентствами, и т.п. После изучения финансового состояния клиентов и их значимости (незначительный, крупный) руководитель принимает соответствующее решение. Незначительных клиентов, по нашей классификации, условно можно разбить на пять категорий. В зависимости от уровня риска, которому предприятие подвергается в результате полной или частичной неоплаты дебиторской задолженности (таблица 17).

По первой категории кредит можно предоставлять автоматически. По второй - кредит может быть разрешен до определенного объема, который определяется предприятием. По третьей - лимит по кредиту должен быть более строгим. По четвертой кредит предоставляется в исключительных случаях. По пятой категории кредит не предоставляется вообще.

Таблица 17. Классификация заказчиков услуг ООО «Ремприбор» по уровню риска

| Категория риска | Уровень возможных убытков по сделке, % |

| 1 | 0 |

| 2 | 5-10 % |

| 3 | 10-20 % |

| 4 | 20-50 % |

| 5 | Более 50 % |

Крупного заказчика следует рассматривать как совокупность небольших клиентов, случайные убытки от которых полностью коррелируют друг с другом. Если предприятие продает в кредит крупным клиентам, то проблема состоит в том, чтобы узнать максимальный риск, возникающий в данной ситуации, и его возможные последствия. Если возникающий в результате убыток будет настолько велик, что может привести предприятие к банкротству, следует отказать в кредите, даже если вероятность невозврата средств низка. Используя предлагаемую методику, ООО «Ремприбор» сможет исключать из числа партнеров дебиторов с высоким уровнем риска.

2. Периодический пересмотр предельной суммы кредита. При определении предельных размеров предоставляемых кредитов нужно исходить из: финансовых возможностей предприятия; прогнозируемого числа получателей кредита и оценки уровня кредитного риска. Фиксированный максимальный предел суммы задолженности может быть дифференцирован по группам будущих дебиторов (с учетом финансового состояние отдельных клиентов).

3. Использование возможности оплаты дебиторской задолженности векселями, ценными бумагами. Ожидание оплаты «живыми деньгами» может обойтись гораздо дороже.

4. Формирование принципов осуществления расчетов предприятия с контрагентами на предстоящий период. Эти принципы должны быть дифференцированы по отношению к поставщикам и покупателям товаров и определять следующие направления:

- формирование приемлемых для предприятия сроков платежей;

- предусматривать в договорах изменение цен в зависимости от срока оплаты;

- своевременно оформлять расчетные документы;

- разработать систему предоставления скидок и использования наценок.

5. Формирование условий обеспечения взыскания дебиторской задолженности. В процессе формирования этих условий на предприятии должна быть определена система мер, гарантирующих получение долга:

- оформление дебиторской задолженности обеспеченным векселем;

- требование страхования дебиторами кредитов, предоставляемых на продолжительный период и другие.

6. Формирование системы штрафных санкций за просрочку исполнения обязательства дебиторами. При этом к дебиторам должны предусматриваться соответствующие пени, штрафы, неустойки. Их размеры должны полностью возмещать все финансовые потери предприятия (потерю дохода, инфляционные потери и другие). Штрафные санкции могут быть дифференцированы в зависимости от сроков погашения кредита и групп покупателей.

7. Определение процедуры взыскания дебиторской задолженности. Эта процедура должна предусматривать сроки и форму предварительного и последующего напоминаний дебиторам о дате платежа, возможность пролонгирования долга, срока и порядка взыскания долга и другие действия.

8. Использование судебных процедур для взыскания долга. В случае невозможности взыскать задолженность даже на основании судебного решения предприятие все же получает возможность отнести сумму непогашенной задолженности на уменьшение налогооблагаемой прибыли, что позволит хотя бы уменьшить платежи в бюджет.

9. Использование современных форм рефинансирования дебиторской задолженности. Развитие рыночных отношений и инфраструктуры финансового рынка в России позволяют использовать промышленным предприятиям ряд новых форм управления дебиторской задолженностью - ее рефинансирование, то есть перевод в другие формы оборотных активов предприятия (денежные активы, краткосрочные ценные бумаги). Основными формами рефинансирования дебиторской задолженности, используемыми предприятиями, являются факторинг, учет векселей, форфейтинг.

10. По возможности ООО «Ремприбор» следует ориентироваться на максимально возможную диверсификацию клиентов-дебиторов с целью уменьшения риска неуплаты монопольным заказчиком.

Для увеличения объема продаж ООО «Ремприбор» можно порекомендовать совершенствовать договорные отношения с покупателями. На исследуемом предприятии услуги продаются преимущественно с последующей их оплатой. Наиболее приемлемой для предприятия является предоплата услуг. Таким образом, перечислены основные и наиболее эффективные методы управления дебиторской задолженностью, которые могут применяться ООО «Ремприбор» с целью ускорения расчетов и, соответственно, повышения рентабельности.

Для этого ООО «Ремприбор» следует предложить покупателям скидку в размере 3% при немедленном погашении задолженности перед организацией и выставить счета по штрафам за просроченную оплату товаров организациям, которые не произведут немедленную оплату в размере 0,3% за каждый день просрочки оплаты (данный процент предусмотрен договорами купли-продажи, заключенными между ООО «Ремприбор» и покупателями») и направить исковые заявления в суд о возврате дебиторской задолженности. Наиболее распространенным способом воздействия на дебиторов с целью погашения задолженности является направление писем, телефонные звонки, персональные визиты, продажа задолженности специальным организациям. Для ООО «Ремприбор» одним из путей уменьшения дебиторской задолженности является пересмотр ведения аналитического учета. Необходимо построить аналитический учет таким образом, чтобы обеспечить получение данных о сроках погашения дебиторской и кредиторской задолженности, об образовании просроченной задолженности, о задолженности, обеспеченной векселями и т.д. ООО «Ремприбор», чтобы уменьшить дебиторскую задолженность покупателей и заказчиков и погасить кредиторскую задолженность, необходимо проводить отбор потенциальных покупателей и определить условия оплаты товаров, предусмотренных в контрактах, договорах. Отбор можно осуществлять с помощью неформальных критериев: соблюдение платежной дисциплины в прошлом, прогнозные финансовые возможности покупателя по оплате запрашиваемого ими объема товаров, уровень текущей платежеспособности, уровень финансовой устойчивости, экономические и финансовые возможности предприятия, т.е. затоваренность, степень нуждаемости в денежной наличности и т.д. Отгрузку товаров в кредит лучше представлять постоянным клиентам. Например, можно использовать такую форму продажи товаров в кредит.

1. Покупатель получает трехпроцентную скидку в случае оплаты полученного товара в течение десяти дней с начала периода кредитования (например, с момента получения товара).

Для того чтобы определить, следует ли покупателю предоставлять скидку за авансовые выплаты остатков на счетах, финансовому менеджеру следует сравнить доход от денежных средств, получаемых в результате ускоренных платежей, с суммой скидки.

Таким образом, ООО «Ремприбор» разрабатывает предложение 3/10, нетто/30 со скидкой, то есть если покупатель заплатит в течение 10 дней с даты продажи, он получит скидку в размере 3%. Если платеж будет выполнен по истечении 10 дней, скидки не будет. Оплата всей суммы должна быть произведена в течение 30 дней. ООО «Ремприбор» рассчитывает, что 25 процентов покупателей воспользуются предоставленной скидкой.

0 комментариев