Навигация

Затраты на производство продукции, выручка от реализации и прибыль предприятия

57948

знаков

6

таблиц

5

изображений

2. Затраты на производство продукции, выручка от реализации и прибыль предприятия

1. Исходя из их экономического содержания, все денежные затраты предприятий можно разбить на три самостоятельные группы:

1) расходы, связанные с извлечением прибыли;

2) расходы, не связанные с извлечением прибыли;

3) принудительные расходы.

Расходы, связанные с извлечением прибыли, включают затраты на обслуживание производственного процесса, на выполнение работ и услуг, затраты на реализацию продукции (работ, услуг), инвестиции.

Расходы, не связанные с извлечением прибыли, состоят из средств направленных на потребление владельцев предприятия, благотворительные и гуманные цели, отчислений в негосударственные страховые и пенсионные фонды, социальную сферу и т.п.

К принудительным расходам можно отнести налоги и налоговые платежи, отчисления в государственные внебюджетные фонды, расходы по обязательному страхованию и т. п.

Расходы, связанные с извлечением прибыли и определяющие себестоимость продукции (работ, услуг), состоят из стоимости материальных затрат (за вычетом стоимости возвратных отходов), затрат на оплату труда, отчислений на социальные нужды, амортизацию основных средств и прочих затрат.

2. Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности подразделяются на:

1) расходы по обычным видам деятельности;

2) операционные расходы;

3) внереализационные расходы;

4) чрезвычайные расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, выполнением работ, оказанием услуг, т. е. расходы, осуществление которых связано с основным видом деятельности.

К операционным расходам относятся расходы, не связанные с основным видом деятельности. Это 1) расходы, связанные с предоставлением за оплату прав, возникающих из патентов, на различные виды интеллектуальной собственности; 2) расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; 3) проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); 4) расходы, связанные с оплатой услуг, оказываемых кредитными организациями; 5) прочие операционные расходы.

В состав внереализационных расходов входят: 1) штрафы, пени, неустойки за нарушение условий договоров; 2) возмещение причинённых организацией убытков; 3) убытки прошлых лет, признанные в отчётном году; 4) суммы дебиторской задолженности, по которой истёк срок исковой давности; 5) курсовые разницы; 6) суммы уценки активов (за исключением внеоборотных активов) и пр.

Выручка от реализации продукции, работ, услуг. В процессе производства продукции, выполнения работ, оказания услуг создаётся новая стоимость, которая определяется ценой реализованной продукции, работ, услуг. Результатом их реализации является выручка от реализации продукции, работ, услуг, которая поступает на расчётный счёт организации (предприятия). Организация имеет право в целях налогообложения самостоятельно определять методы исчисления выручки в зависимости от выбранной учётной политики. Законодательно определены два метода учёта выручки от реализации продукции (работ, услуг):

1) по мере отгрузки товаров (выполнения работ, услуг) и предъявления контрагенту расчётных документов;

2) по мере оплаты и поступления денег на расчётный счёт.

В Российской Федерации наибольшее распространение получил второй метод, поскольку позволяет организациям производить своевременные расчёты с бюджетом и внебюджетными фондами, так как под начисленные налоги и платежи имеется реальный денежный источник. Однако в случае авансовых расчётов за отгруженную продукцию (работы, услуги) общий размер денежных средств не всегда совпадает с фактической реализацией, так как возможна такая ситуация, когда деньги на основе предоплаты поступили, а продукция не только не отгружена, но и не произведена.

Выручка от реализации продукции (работ, услуг) является основным источником возмещения авансированного в производство продукции (работ, услуг) капитала, его накопления, формирования централизованных и децентрализованных фондов денежных средств. Её своевременное поступление обеспечивает непрерывность кругооборота средств, бесперебойность производственного процесса. Несвоевременное поступление выручки влечёт простои в производстве, снижение прибыли, нарушение договорных обязательств, штрафные санкции.

Использование выручки характеризует начальную стадию распределительных процессов. Из полученной выручки возмещаются материальные затраты на сырьё, материалы, топливо, электроэнергию и другие предметы труда.

![]()

![]()

![]()

![]()

|

|

|

|

|

|

|

|

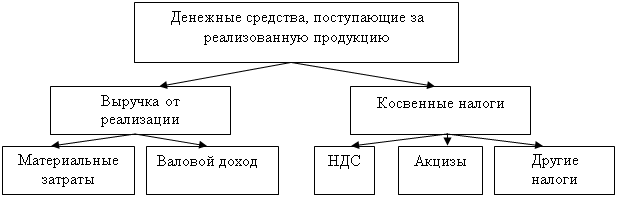

Рис. Распределение выручки от реализации продукции

Дальнейшее распределение выручки связано с формированием амортизационного фонда как источника воспроизводства основных средств и нематериальных активов. Оставшаяся часть выручки представляет собой валовой доход или вновь созданную стоимость, которая направляется на выплату заработной платы и формирование чистого дохода предприятия. Часть чистого дохода учитывается в себестоимости продукции (работ, услуг) в виде отчислений на социальные нужды (Пенсионный фонд, Фонд социального страхования), налогов и сборов, отчислений в специальные внебюджетные фонды. Оставшаяся часть представляет собой прибыль предприятия.

Поступление выручки от реализации продукции (выполнения работ, оказания услуг) свидетельствует о завершении кругооборота средств. До поступления выручки издержки производства и обращения финансируются за счёт оборотных средств.

Распределение чистой прибыли может быть осуществлено посредством образования специальных фондов: фонда накопления, фонда потребления и резервных фондов – либо путём непосредственного распределения чистой прибыли по отдельным направлениям. В первом случае организация (предприятие) должна составить сметы расходования фондов потребления и накопления в виде дополнения к финансовому плану, а во втором случае распределение прибыли отражается непосредственно в финансовом плане.

Фонд накопления используется на научно-исследовательские, проектные, конструкторские и технологические работы, разработку и освоение новых видов продукции, технологических процессов, на финансирование затрат, связанных с техническим перевооружением и реконструкцией действующего производства, проведением природоохранных мероприятий. Сюда же относятся расходы по погашению долгосрочных ссуд и уплате процентов по ним, уплате процентов по краткосрочным ссудам сверх сумм, относимых на себестоимость продукции, финансирование прироста оборотных средств, взносы в качестве вкладов учредителей в создание уставного капитала других организаций, перечисления вышестоящим организациям, взносы в союзы, ассоциации, концерны, в состав которых входит хозяйствующий субъект, и др.

Фонд потребления используется на социальное развитие и социальные нужды. За счёт него финансируются расходы по эксплуатации объектов социально-бытового назначения, находящихся на балансе хозяйствующего субъекта, строительство объектов непроизводственного назначения, проведение оздоровительных и культурно-массовых мероприятий, осуществляется выплата премий за выполнение особо важных производственных заданий, оказание материальной помощи, выплаты надбавок к пенсиям, компенсация работникам за удорожания питания в столовых и буфетах и т. п.

Резервный фонд. Финансовую устойчивость предприятия обеспечивает резервный капитал. В рыночной экономике отчисления в резервный капитал носят первоочередной характер. Его величина характеризует готовность предприятия к страхованию риска, связанного с предпринимательской деятельностью.

Рентабельность. В отличие от прибыли организации (предприятия), показывающей эффект предпринимательской деятельности, рентабельность характеризует эффективность этой деятельности. Рентабельность – относительный показатель, отражающий степень доходности предприятия. В рыночной экономике существует система показателей рентабельности.

Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным её видам.

1. Рентабельность всей реализованной продукции определяется как 1) процентное отношение прибыли от реализации продукции к затратам на её производство и реализации и 2) процентное отношение чистой прибыли к затратам на её производство и реализацию.

2. Рентабельность отдельных видов продукции зависит от цены её реализации и полной себестоимости и определяется как процентное отношение цены реализации единицы продукции за вычетом её полной себестоимости к полной себестоимости единицы продукции. Эти показатели отражают эффективность затрат организации.

3. Рентабельность продаж можно определить как: 1) процентное отношение прибыли от реализации продукции к выручке от реализации продукции; 2) процентное отношение балансовой прибыли к выручке от реализации продукции; 3) процентное отношение чистой прибыли к выручке от реализации продукции. Эти показатели дают представление об эффективности ценовой политики организации.

4. Рентабельность производственных активов определяется как: 1) процентное отношение валовой прибыли к сумме производственных активов; 2) процентное отношение чистой прибыли к сумме производственных активов. Эти показатели характеризуют степень отдачи от вложенных в производство активов.

5. Рентабельность вложений определяется как: 1) процентное отношение валовой прибыли к стоимости имущества по балансу; 2) процентное отношение чистой прибыли к стоимости имущества по балансу; 3) процентное отношение выручки от реализации продукции к стоимости имущества оп балансу. Показатели характеризуют эффективность продаж на рубль вложений в имущество организации; 4) процентное отношение чистой прибыли к стоимости собственных средств по балансу организации, отражающее рентабельность собственного капитала; 5) процентное отношение доходов от долговременных финансовых вложений к общему объёму долгосрочных финансовых вложений. Этот показатель отражает эффективность долгосрочных вложений.

Похожие работы

... плательщиков против списания денежных средств с их счетов в бесспорном и безакцептном порядке [7], [11]. 2.5 Проблемные вопросы организации безналичного денежного оборота и осуществления денежных расчётов Важной особенностью современной системы безналичных расчетов является автоматизация процессов прохождения документов на разных стадиях обработки. Почти полностью исключена ручная работа ...

... банковской документации»). Здесь же указано, что за нарушение правил расчетных операций банки, предприятия, учреждения, организации и граждане несут ответственность в соответствии с действующим законодательством. Согласно Положению «О безналичных расчетах в Российской Федерации» основными формами безналичных расчетов являются: - расчеты платежными поручениями; - расчеты по аккредитиву; - ...

... для извещения бенефициара об открытии аккредитива в его пользу. Четвертый экземпляр аккредитива возвращается приказодателю в подтверждение приема аккредитива к исполнению. Преимущества данной формы безналичных расчетов: гарантия платежа поставщику; контроль за выполнением условий поставки и условия аккредитива банками. Недостатки: сложный документооборот; отвлекаются средства от хозяйственного ...

... не выгодно принимать недооформленные документы, подтверждающие поставку товара, выполнения работы или оказания услуги.[11] Глава III. Применение аккредитивной формы безналичных расчетов в РФ 3.1 Нормативная база применения аккредитивной формы безналичных расчетов в РФ Чем же является аккредитив — условным договором, расчетной операцией, обязательством или просто формой расчетов? ...

0 комментариев