Навигация

Бюджет и бюджетное устройство Российской Федерации

56924

знака

0

таблиц

1

изображение

2. Бюджет и бюджетное устройство Российской Федерации

Бюджетное устройство Российской Федерации – это организация бюджетной системы, принципы ее построения. Оно осуществляется в соответствии с Федеральным Законом «Об основах бюджетного устройства и бюджетном процессе».

Бюджетная система страны представляет собой основанную на экономических отношениях и юридических нормах совокупность республиканского бюджета Российской Федерации, республиканских бюджетов республик в составе Российской Федерации, бюджетов национально-государственных и административно-территориальных образований Российской Федерации.

В бюджетную систему Российской Федерации как самостоятельные части включаются республиканские (федеральные) бюджеты: республиканские бюджеты республик в составе Российской Федерации, краевые, областные бюджеты краев и областей, городские бюджеты городов Москвы и Санкт-Петербурга, областной бюджет автономной области, окружные бюджеты автономных округов, районные бюджеты районов, городское бюджеты городов, районные бюджеты районов в городах, бюджеты поселков и сельских населенных пунктов.

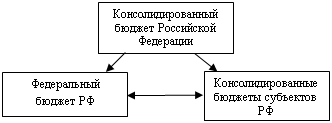

Консолидированный бюджет Российской Федерации представляет собой федеральный бюджет и консолидированный бюджет субъектов Российской Федерации.

В Бюджетном кодексе дано определение консолидированного бюджета как свода бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории.

|

Рис.1. Схема консолидированного бюджета Российской Федерации

Следует отметить, что консолидированный бюджет не имеет правовой нагрузки, однако его параметры широко используются в процессе сводного планирования, отчетности, анализа. Консолидированный бюджет Российской Федерации не утверждается законодательным органом власти.

Советы министров республик в составе Российской Федерации, исполнительные органы субъектов Федерации составляют свои консолидированные бюджеты, представляющие собой свод бюджетов соответствующих территорий.

Бюджетная система Российской Федерации состоит из трех звеньев: федерального бюджета, территориальных бюджетов субъектов Федерации и местных бюджетов. В 1995 году был принят Закон Российской Федерации «Об общих принципах организации местного самоуправления в Российской Федерации» №154-ФЗ, который ввел новое понятие – муниципальное образование.

Бюджетный кодекс Российской Федерации, который был принят в 1998 году, расширил бюджетную систему, включив туда бюджеты государственных внебюджетных фондов. Подобное расширительное толкование вводится в три уровня бюджета и «брутто-бюджет» - бюджетная система Российской Федерации, состоящая из «нетто-бюджета» и бюджетов государственных внебюджетных фондов.

2.1 Принципы бюджетного устройства в Российской Федерации

Бюджетная система Российской Федерации основывается на следующих принципах:

• единства;

• разграничения доходов и расходов между уровнями бюджетной системы;

• самостоятельности бюджетов;

• полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

• сбалансированности бюджета;

• эффективности и экономности использования бюджетных средств;

• общего (совокупного) покрытия расходов бюджетов;

• гласности;

• достоверности бюджета;

• адресности и целевого характера бюджетных средств.

Рассмотрим эти принципы более подробно[3].

1. Принцип единства бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса в Российской Федерации, санкций за нарушение бюджетного законодательства, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств бюджетов всех уровней.

2. Принцип разграничения доходов и расходов между уровнями бюджетной системы состоит в закреплении соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти Российской Федерации, субъектов Федерации и органами местного самоуправления.

Принцип самостоятельности бюджетов провозглашает:

право законодательных органов государственной власти на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс, источники доходов и направления расходов бюджетов;

наличие собственных источников доходов бюджетов каждого уровня бюджетной системы;

законодательное закрепление регулирующих доходов бюджетов;

недопустимость изъятия дополнительных доходов, полученных при исполнении бюджетов;

недопустимость компенсации за счет бюджетов других уровней бюджетной системы потерь в доходах и дополнительных расходов, возникших в ходе исполнения бюджетов.

4. Принцип полноты отражения доходов и расходов бюджетов означает, что все доходы и расходы бюджетов подлежат отражению в бюджетах в обязательном порядке и в полном объеме.

Налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей полностью учитываются отдельно по доходам и расходам бюджетов, внебюджетных фондов, уплате налогов и иных платежей в пределах текущего года.

5. Принцип сбалансированности бюджета регламентирует положение, по которому объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, рассмотрении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

6. Принцип эффективности и экономности использования бюджетных средств состоит в том, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

7. Принцип совокупного покрытия расходов заключается в том, что все расходы бюджета должны обеспечиваться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита.

8. Принцип гласности означает:

обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения или изменений бюджетов;

обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов.

9. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчетов доходов и расходов бюджета.

10. Принцип адресности и целевого характера бюджетных средств состоит в том, что бюджетные средства выделяются в распоряжение конкретных получателей на финансирование определенных целей.

Следует обратить внимание, что из всех перечисленных принципов только принципы единства, самостоятельности и разграничения доходов и расходов между уровнями бюджетной системы можно отнести собственно к принципам построения системы. Однако именно они определяют бюджетную систему как единое целое. Остальные принципы, при всей их важности, больше определяют функционирование бюджета. Особую роль в современных условиях играет принцип единства в бюджетной системе.

Похожие работы

... займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования). 1.4. Понятие, значение, содержание принципов бюджетной системы Российской Федерации Принципы бюджетной системы Российской Федерации – это основополагающие и руководящие идеи, ведущие положение, определяющие функционирование этой системы и в целом бюджетных правоотношений. Эти ...

... в области организации бюджетного процесса. Бюджетный кодекс РФ установил следующие принципы межбюджетных отношений: · распределение и закрепление расходов бюджетов по определенным уровням бюджетной системы РФ; · разграничение (закрепление) на постоянной основе и распределение по временным нормативам регулирующих доходов по уровням бюджетной системы РФ; · равенство ...

... механизма, который является реальным воплощением бюджетной политики и отражает конкретную нацеленность бюджетных отношений на решение экономических и социальных задач.Глава II. Бюджетная система США. §1 Бюджетное устройство США. Государственный бюджет США можно считать наиболее точным финансовым выражением существа и характера государственного устройства и власти. Как и во всех развитых ...

... . Расходы федерального бюджета утверждаются федеральным законом о федеральном бюджете на очередной финансовый год. 2.4 Бюджетное планирование Бюджетное планирование - важнейшая составная часть финансового планирования, подчиненная требованиям финансовой политики государства. Его экономическая сущность заключается в централизованном распределении и перераспределении стоимости общественного ...

0 комментариев