Навигация

Анализ хозяйственной деятельности предприятия

38504

знака

15

таблиц

3

изображения

Введение

1. Анализ производства и реализации продукции

В условиях рыночной экономики предприятие должно постоянно повышать свою конкурентоспособность. В современном мире это возможно только за счет внедрения новых технологий производства и управления, применения эффективной стратегии и тактики. Разработать обоснованный план работы и принять верные управленческие решения можно только на основе надежных, полных и своевременных данных. Задачу предоставления базы для выбора оптимальных путей развития предприятия решает анализ хозяйственной деятельности.

Анализ (греч. analysis – разложение, разделение) в узком плане – это разложение объекта на составные части с целью изучения их самостоятельного функционирования, а в широком – метод научного исследования, способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучения их во всем многообразии связей и зависимостей.

Цель и задачи экономического анализа направлены на решение внутрихозяйственных задач организации для увеличения результативности ее деятельности, а также на повышение эффективности использования ее экономического потенциала: ресурсов, активов, капитала, доходов, расходов и прибыли для наращения стоимости компании, повышения доходности акций акционеров.

Основной целью комплексного хозяйственного анализа хозяйственной деятельности является получение ключевых характеристик финансово-хозяйственного состояния организации для принятия оптимальных управленческих решений различными пользователями информации.

Анализ хозяйственной деятельности предприятия является неотъемлемой частью работы маркетолога, так как позволяет правильно организовать товарную политику на предприятии с целью наиболее полного удовлетворения потребительского спроса.

Все вышеперечисленное обуславливает актуальность данной темы исследования на современном этапе.

Целью работы является обнаружение взаимосвязей между различными показателями и их изменениями, выявление и диагностирование причин возникновения негативных тенденций в деятельности предприятия.

Для достижения поставленной цели в ходе выполнения курсовой работы предполагается решение следующих задач:

1. анализ производства и реализации продукции;

2. анализ движения и использования трудовых ресурсов;

3. анализ движения и использования основных фондов;

4. анализ себестоимости продукции;

5. анализ прибыли предприятия.

Объектом данной работы служит экономическая деятельность предприятия и результаты этой деятельности, отраженные в определенных показателях.

Предметом являются причинно-следственные связи хозяйственных процессов и явлений.

В данной работе были использованы методы факторного исследования, сравнения, ретроспективного анализа, абсолютные и относительные величины.

Работа состоит из введения, 4 параграфов, заключения, списка использованных источников.

1. Анализ производства и реализации продукции

Оценку степени соответствия фактических значений показателей объемов производства и реализации продукции планировавшимся проведем с использованием абсолютных и относительных сравнений. Абсолютное сравнение позволяет ответить на вопросы: на какую величину и в какую сторону отклоняются фактические значения показателей от плановых. Абсолютное сравнение осуществляется нахождением разности между фактическими и плановыми значениями соответствующих показателей. Все рассчитанные абсолютные отклонения в зависимости от направления будут иметь соответствующий знак – минус или плюс. Относительное сравнение позволяет оценить степень выполнения плановых заданий. Осуществляется относительное сравнение нахождением частного от деления фактических значений показателей на плановые с представлением результата в процентах. Полученные данные занесем в таблицы 1 и 2.

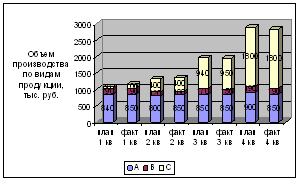

Представим данные, представленные в таблице 1 наглядно с помощью диаграммы (рис. 1).

Рис. 1. Объем производства по видам продукции за отчетный год.

Из рис.1 видно, что выпуск продукции вида А занимает стабильное положение в производстве, выпуск продукции вида В был уменьшен во 2 квартале и восстановился в 3 и 4 кварталах. Выпуск продукции вида С увеличивается в течении отчетного года, в связи с чем увеличивается и объем производства.

Таблица 1. Оценка выполнения плана и динамики объема производства продукции за отчетный год

| N п/п | Показатели | Отчетный год | Кварталы отчетного года | |||

| I | II | III | IV | |||

| 1 | Объем производства, т. руб.: | |||||

| А - плановый | 3390 | 840 | 800 | 850 | 900 | |

| -фактический | 3400 | 850 | 850 | 850 | 850 | |

| В - плановый | 670 | 190 | 120 | 170 | 190 | |

| -фактический | 630 | 190 | 100 | 150 | 190 | |

| С - плановый | 3190 | 50 | 400 | 940 | 1800 | |

| -фактический | 3250 | 100 | 400 | 950 | 1800 | |

| Всего - плановый | 7250 | 1080 | 1320 | 1960 | 2890 | |

| -фактический | 7280 | 1140 | 1350 | 1950 | 2840 | |

| 2 | Абсолютные отклонения фактических значений показателей от плановых, т. руб. | |||||

| А | +10 | +10 | +50 | 0 | -50 | |

| В | -40 | 0 | -20 | -20 | 0 | |

| С | +60 | +50 | 0 | +10 | 0 | |

| Всего | +30 | +60 | +30 | -10 | -50 | |

| 3 | Степень выполнения плана, % | |||||

| А | 100,3 | 101,2 | 106,3 | 100,0 | 94,4 | |

| В | 94,0 | 100,0 | 83,3 | 88,2 | 100,0 | |

| С | 101,9 | 200,0 | 100,0 | 101,1 | 100,0 | |

| Всего | 100,4 | 105,6 | 102,3 | 99,5 | 98,3 | |

| 4 | Абсолютные отклонения значений фактического объема производства от соответствующих значений предшествующего периода, т. руб. | |||||

| А | - | - | 0 | 0 | 0 | |

| В | - | - | -90 | +50 | +40 | |

| С | - | - | +300 | +550 | +850 | |

| Всего | - | - | +210 | +600 | +890 | |

| 5 | Цепные темпы роста объема производства, % | |||||

| А | - | - | 100,0 | 100,0 | 100,0 | |

| В | - | - | 52,6 | 150,0 | 126,7 | |

| С | - | - | 400,0 | 237,5 | 189,5 | |

| Всего | - | - | 118,4 | 144,4 | 145,6 | |

В отчетном году план по производству продукции А был выполнен на 100% в 3 квартале, перевыполнен в 1 и 2 квартале на 1,2% и 6,3% соответственно и недовыполнен в 4 квартале на 5,6%. План по производству продукции вида В в 1 и 4 кварталах выполнен на 100%, во 2 и 3 кварталах недовыполнен на 16,7% и 11,8% соответственно. План по производству продукции вида С выполнен на 100% во 2 и 4 кварталах и перевыполнен на 100% и 1,1% в 1 и 3 кварталах соответственно.

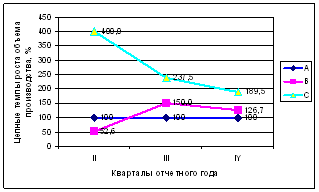

Цепные темпы роста позволяют увидеть тенденцию изменения показателей объема производства по видам продукции. Представим ее в виде графика (рис.2).

Рис. 2. Тенденции изменения темпов роста объема производства продукции по видам.

Как видно из рис. 2 темпы роста продукции вида А стабильны, рост производства продукции вида В уменьшился во 2 квартале, увеличился в 3 квартале и немного замедлился в 4 квартале отчетного года, объемы производства продукции вида С были резко увеличены во 2 квартале, а в 3 и 4 кварталах начали падать.

Среднегодовой темы роста объемов производства равен 135,5%.

![]()

Это говорит о том, что предприятие стабильно наращивает объемы производства.

Сопоставление объемов выпуска и продаж позволяет оценить текущую ситуацию на предприятии. Снижение остатков готовой продукции на складе (+600 < +640) в 3 квартале говорит о том, что на предприятии проводилась в это время активная маркетинговая политика или наблюдалось повышение платежеспособного спроса. А во 2 и 4 кварталах наблюдалась увеличение запасов готовой продукции на складе.

Таблица 2. Оценка выполнения плана и динамики объема реализации продукции за отчетный год

| N п/п | Показатели | Отчетный год | Кварталы отчетного | |||

| года | ||||||

| I | II | III | IY | |||

| 1 | Объем реализации, т. руб.: | |||||

| А - плановый | 3390 | 840 | 800 | 850 | 900 | |

| -фактический | 3380 | 840 | 820 | 830 | 890 | |

| В - плановый | 640 | 190 | 110 | 160 | 180 | |

| -фактический | 640 | 180 | 110 | 160 | 190 | |

| С - плановый | 3190 | 50 | 400 | 940 | 1800 | |

| -фактический | 3100 | 70 | 360 | 940 | 1730 | |

| Всего - плановый | 7220 | 1080 | 1310 | 1950 | 2880 | |

| -фактический | 7120 | 1090 | 1290 | 1930 | 2810 | |

| 2 | Абсолютные отклонения фактических значений показателей от плановых, т. руб. | |||||

| А | -10 | 0 | +20 | -20 | -10 | |

| В | 0 | -10 | 0 | 0 | +10 | |

| С | -90 | +20 | -40 | 0 | -70 | |

| Всего | -100 | +10 | -20 | -20 | -70 | |

| 3 | Степень выполнения плана, % | |||||

| А | 99,7 | 100,0 | 102,5 | 97,6 | 98,9 | |

| В | 100,0 | 94,7 | 100,0 | 100,0 | 105,6 | |

| С | 97,2 | 140,0 | 90,0 | 100,0 | 96,1 | |

| Всего | 98,6 | 100,9 | 98,5 | 99,0 | 97,6 | |

| 4 | Абсолютные отклонения значений фактического объема реализации от соответствующих значений предшествующего периода, т. руб. | |||||

| А | - | - | -20 | +10 | +60 | |

| В | - | - | -70 | +50 | +30 | |

| С | - | - | +290 | +580 | +790 | |

| Всего | - | - | +200 | +640 | +880 | |

| 5 | Цепные темпы роста объема реализации, % | |||||

| А | - | - | 97,6 | 101,22 | 107,23 | |

| В | - | - | 61,1 | 145,5 | 118,8 | |

| С | - | - | 514,3 | 261,1 | 184,0 | |

| Всего | - | - | 118,3 | 149,6 | 145,6 | |

Из рис.3 видно, что реализация продукции вида А налажена должным образом и проводится без существенных отклонений с плановыми показателями, реализация продукции вида В стабильна в 1 квартале, уменьшается во 2 квартале и увеличивается в 3 и 4 кварталах. Выпуск продукции вида С увеличивается в течении отчетного года, в связи с чем увеличивается и объем реализации продукции в целом.

Среднегодовой темы роста объемов производства равен 137,1%.

![]()

Расчет и сопоставление цепных темпов роста объемов производства и продаж позволяют проследить динамику процесса производства, установив их причину. На предприятии темп роста выпуска продукции меньше темпа роста реализации продукции. Это говорит о том, что на предприятии наблюдались сбои в процессе производства продукции.

Это можно представить и наглядно в виде совмещенных графиков динамики объемов производства и реализации продукции на примере продукции вида А

Следующим этапом анализа производства и реализации продукции является изучение структуры ассортимента продукции, то есть процентного соотношения планового и фактического объемов производства и реализации каждого наименования продукции в общем объеме, соответственно, производства и реализации по предприятию в целом.

Таблица 3. Процентное соотношение планового и фактического объемов производства каждого наименования продукции в общем объеме производства

| N п/п | Показатели | Кварталы отчетного года | Доли в производстве отдельных видов продукции, % | Отклонение, % | |||

| I | IV | I | IV | ||||

| 1 | Объем производства, т. руб.: | ||||||

| А - плановый | 840 | 900 | 77,8 | 31,1 | -46,6 | ||

| - фактический | 850 | 850 | 74,6 | 29,9 | -44,6 | ||

| В - плановый | 190 | 190 | 17,6 | 6,6 | -11,0 | ||

| - фактический | 190 | 190 | 16,7 | 6,7 | -10,0 | ||

| С - плановый | 50 | 1800 | 4,6 | 62,3 | +57,7 | ||

| - фактический | 100 | 1800 | 8,8 | 63,4 | +54,6 | ||

| Всего - плановый | 1080 | 2890 | 100,0 | 100,0 | - | ||

| - фактический | 1140 | 2840 | 100,0 | 100,0 | - | ||

| 2 | Абсолютные отклонения фактических значений показателей от плановых | ||||||

| А | +10 | -50 | -3,2 | -1,2 | +2,0 | ||

| В | 0 | 0 | -0,9 | +0,1 | +1,0 | ||

| С | +50 | 0 | +4,1 | +1,1 | -3,0 | ||

| Всего | +60 | -50 | 0 | 0 | 0 | ||

Из таблицы 3 можно сделать выводы о том, что за отчетный год доли продукции вида А и В в структуре производства продукции уменьшились согласно плана на 44,6% и 11,0% соответственно. А доля продукции вида С увеличилась также согласно плана на 54,6%. Фактические значения по продукции вида А и В увеличились на 2% и 3% соответственно, а вида С уменьшились на 3%. Наибольший вклад в структуру производства продукции в начале года вносил продукт вида А (74,6%), а в конце отчетного года в структуре производства продукции акцент сместился на продукт вида С (63,4%).

Таблица 4. Процентное соотношение планового и фактического объемов реализации каждого наименования продукции в общем объеме реализации продукции

| N п/п | Показатели | Кварталы отчетного года | Доли в реализации отдельных видов продукции, % | Отклонение, % | |||

| I | IV | I | IV | ||||

| 1 | Объем реализации, т. руб.: | ||||||

| А - плановый | 840 | 900 | 77,8 | 31,3 | -46,5 | ||

| - фактический | 840 | 890 | 77,1 | 31,7 | -45,4 | ||

| В - плановый | 190 | 180 | 17,6 | 6,3 | -11,3 | ||

| - фактический | 180 | 190 | 16,5 | 6,8 | -9,8 | ||

| С - плановый | 50 | 1800 | 4,6 | 62,5 | +57,9 | ||

| - фактический | 70 | 1730 | 6,4 | 61,6 | +55,1 | ||

| Всего - плановый | 1080 | 2880 | 100,0 | 100,0 | - | ||

| - фактический | 1090 | 2810 | 100,0 | 100,0 | - | ||

| 2 | Абсолютные отклонения фактических значений показателей от плановых, т. руб. | ||||||

| А | 0 | -10 | -0,7 | +0,4 | +1,1 | ||

| В | -10 | +10 | -1,1 | +0,5 | +1,6 | ||

| С | +20 | -70 | +1,8 | -0,9 | -2,7 | ||

| Всего | +10 | -70 | 0 | 0 | 0 | ||

В объемах реализации наблюдается такая же картина. Из таблицы 4 можно сделать выводы о том, что за отчетный год доли продукции вида А и В в структуре реализации продукции уменьшились согласно плана на 45,4% и 9,8% соответственно. А доля продукции вида С увеличилась также согласно плана на 55,1%. Фактические значения по продукции вида А и В увеличились на 1,1% и 1,6% соответственно, а вида С уменьшились на 2,7%. Наибольший вклад в структуру реализации продукции в начале года вносил продукт вида А (77,1%), а в конце отчетного года в структуре производства продукции акцент сместился на продукт вида С (61,6%).

Завершим анализ производства и реализации продукции оценкой степени их ритмичности в отчетном году.

Для анализа ритмичности производства и реализации продукции необходимо рассчитать следующие показатели:

- коэффициент ритмичности, учитывающий только имевшие место невыполнения плана в отдельные месяцы:

![]() (1)

(1)

где Q – объемы производства или реализации продукции по месяцам года.

- коэффициент ритмичности, учитывающий все имевшие место отклонения фактических значений показателей от плановых по месяцам года:

![]() (2)

(2)

- среднее квадратическое из отклонений:

![]() . (3)

. (3)

Рассчитанные данные сведем в таблицу 5.

Таблица 5. Показатели ритмичности производства и реализации продукции в отчетном году по каждому наименованию продукции и по предприятию в целом

| Кварталы отчетного года | Объем пр-ва отдельных видов продукции | Объем реализации отдельных видов продукции | |||||||

| А | В | С | Всего | А | В | С | Всего | ||

| 1 | план | 840 | 190 | 50 | 1080 | 840 | 190 | 50 | 1080 |

| факт | 850 | 190 | 100 | 1140 | 840 | 180 | 70 | 1090 | |

| откл | 10 | 0 | 50 | 60 | 0 | -10 | 20 | 10 | |

| 2 | план | 800 | 120 | 400 | 1320 | 800 | 110 | 400 | 1310 |

| факт | 850 | 100 | 400 | 1350 | 820 | 110 | 360 | 1290 | |

| откл | 50 | -20 | 0 | 30 | 20 | 0 | -40 | -20 | |

| 3 | план | 850 | 170 | 940 | 1960 | 850 | 160 | 940 | 1950 |

| факт | 850 | 150 | 950 | 1950 | 830 | 160 | 940 | 1930 | |

| откл | 0 | -20 | 10 | -10 | -20 | 0 | 0 | -20 | |

| 4 | план | 900 | 190 | 1800 | 2890 | 900 | 180 | 1800 | 2880 |

| факт | 850 | 190 | 1800 | 2840 | 890 | 190 | 1730 | 2810 | |

| откл | -50 | 0 | 0 | -50 | -10 | 10 | -70 | -70 | |

| Всего за год | план | 3390 | 670 | 3190 | 7250 | 3390 | 640 | 3190 | 7220 |

| факт | 3400 | 630 | 3250 | 7280 | 3380 | 640 | 3100 | 7120 | |

| откл | 10 | -40 | 60 | 30 | -10 | 0 | -90 | -100 | |

| коэффициент ритмичности, учитывающий только невыполнения плана | 98,5 | 94,0 | 100,0 | 99,2 | 99,1 | 98,4 | 96,6 | 98,5 | |

| коэффициент ритмичности, учитывающий все отклонения | 96,8 | 94,0 | 98,1 | 97,9 | 98,5 | 96,9 | 95,9 | 98,3 | |

| среднее квадратическое из отклонений | 35,7 | 14,1 | 25,5 | 42,1 | 15,0 | 7,1 | 41,5 | 38,1 | |

Проведенный анализ ритмичности производства и реализации продукции показал, что производство и реализация продукции на предприятии имеет малые показатели аритмичности. Наибольшее значение ритмичности наблюдалось при производстве продукции (94) и реализации вида В (96,6) из-за невыполнения плана производства. Наибольшие отклонения наблюдались при производстве продукции вида А (35,7) и реализации продукции вида С (41,5). В общем по предприятию наблюдаются значительные отклонения от плановых показателей как при производстве (42,1), так и при реализации (38,1) продукции, что негативно сказывается на общих показателях хозяйственной деятельности предприятия.

Таким образом, производство и реализация продукции вида А стабильно, но доля в структуре этого продукта уменьшается. Продукт вида В имеет сезонную направленность, производство и реализация его падает в 2 квартале. Продукт вида С увеличивает свою долю в структуре производства и реализации продукции. План производства и реализации продукции на предприятии требует более детального уточнения, хотя он вовремя корректируется. Предприятие имеет сбои в процессе производства, что также требует корректировки.

2. Анализ трудовых ресурсовТрудовые ресурсы предприятия – это совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав.

Обеспеченность предприятия трудовыми ресурсами, их рациональное использование являются ключевыми факторами успешной работы предприятия.

Анализ трудовых ресурсов начинается с их количественной оценки и оценки движения трудовых ресурсов. Одним из основных показателей, используемых для количественной характеристики трудовых ресурсов предприятия является среднесписочная численность работающих – количество работников, принятых на постоянную, сезонную или временную работу, сроком на один день и более и получивших заработную плату.

Изменения в списочной численности работников происходят вследствие увольнения работников или приема на работу новых сотрудников.

По данным о наличии кадров в целом по предприятию рассчитываются коэффициенты, характеризующие движение кадров:

- коэффициент оборота по приему;

- коэффициент оборота по выбытию;

- коэффициент замещения.

Коэффициент оборота по приему характеризует удельный вес принятых работников за период и рассчитывается как отношение числа принятых за период работников к среднесписочной численности работников за тот же период.

Коэффициент оборота по выбытию трудовых ресурсов характеризует удельный вес выбывших работников за период и рассчитывается как отношение числа выбывших за период работников к среднесписочной численности работников за тот же период.

Коэффициент замещения равен отношению разности числа принятых и выбывших работников за период к среднесписочной численности работников за тот же период.

Поквартальные расчеты осуществляются с использованием формулы простой средней арифметической по данным о списочной численности работающих по состоянию на начало и конец каждого квартала. За отчетный год среднесписочная численность работающих на предприятии рассчитывается как средняя арифметическая из квартальных значений.

Из таблицы 6 можно сделать выводы, что наибольшее движение кадров происходило в 2 квартале. Списочный состав работников изменялся равномерно в течение года, что говорит о продуманной кадровой политике на предприятии.

Таблица 6. Показатели для количественной оценки и оценка движения трудовых ресурсов

| Показатели | Кварталы отчетного года | ||||

| 1 | 2 | 3 | 4 | за год | |

| Поступило работников за квартал | 1 | 9 | 2 | 1 | 13 |

| Выбыло работников за квартал, чел. | 7 | 3 | 1 | 11 | |

| Человеко/дней всеми за кв. | 1370 | 1415 | 1390 | 1410 | 5585 |

| Человеко/часов всеми за кв. | 10960 | 8440 | 13870 | 15500 | 48770 |

| Списочный состав | 19,0 | 22,0 | 21,0 | 21,0 | 20,8 |

| Коэффициент оборота по приему | 0,1 | 0,4 | 0,1 | 0,0 | 0,6 |

| Коэффициент оборота по выбытию | 0,0 | 0,3 | 0,1 | 0,0 | 0,5 |

| Коэффициент замещения | 0,1 | 0,1 | 0,0 | 0,0 | 0,1 |

| Среднее количество дней, отработанных одним работающим за период | 72,1 | 64,3 | 66,2 | 67,1 | 67,4 |

| средняя продолжительность рабочего дня | 8,0 | 6,0 | 10,0 | 11,0 | 8,8 |

Проведем сравнительный анализ использования рабочего времени в 1 и 4 кварталах отчетного года.

Для этого дополнительно рассчитываются среднее количество дней, отработанных одним работающим за период, и средняя продолжительность рабочего дня по формулам:

![]() (4)

(4)

![]() (5)

(5)

где ![]() - среднее количество дней, отработанных одним работающим за квартал;

- среднее количество дней, отработанных одним работающим за квартал;

![]() - средняя продолжительность рабочего дня в квартале, час;

- средняя продолжительность рабочего дня в квартале, час;

![]() - количество человеко-дней, отработанных всеми работающими за квартал;

- количество человеко-дней, отработанных всеми работающими за квартал;

![]() - среднесписочная численность работающих за квартал, чел.;

- среднесписочная численность работающих за квартал, чел.;

![]() – количество человеко-часов, отработанных всеми работающими за период (квартал).

– количество человеко-часов, отработанных всеми работающими за период (квартал).

Результаты расчетов используем для заполнения таблицы 7.

Таблица 7. Информация для факторного анализа фонда рабочего времени

| Показатели | I квартал | IV квартал | Абсолютное |

| отчетного года | отчетного года | отклонение | |

| 1. Среднесписочная численность работающих, чел. | 19 | 21 | +2 |

| 2. Отработано в среднем одним работающим за период: | |||

| - дней | 72,1 | 67,1 | -5,0 |

| 3. Средняя продолжительность рабочего дня, час. | 8,0 | 11,0 | +3,0 |

Для оценки влияния факторов на изменение фактического фонда рабочего времени в 4 квартале отчетного года по сравнению с 1 кварталом используется следующая зависимость:

![]() (6)

(6)

где ![]() – фонд рабочего времени за период, чел.-час.

– фонд рабочего времени за период, чел.-час.

![]() - среднее количество дней, отработанных одним работающим за квартал;

- среднее количество дней, отработанных одним работающим за квартал;

![]() - средняя продолжительность рабочего дня в квартале, час;

- средняя продолжительность рабочего дня в квартале, час;

![]() - среднесписочная численность работающих за квартал, чел.

- среднесписочная численность работающих за квартал, чел.

Оценку влияния каждого из трех факторов произведем способом цепных подстановок.

Для этого осуществим промежуточные расчеты:

Рассчитаем величину фонда рабочего времени в первом квартале:

![]()

Допустим, что величина всех факторов осталась неизменной, кроме численности работников. Она увеличилась на 2.

![]()

Таким образом, увеличение численности на одного человека привело к увеличению фонда рабочего времени на 1153,6 часа. (12112,8 – 10959,2 = 1153,6)

Допустим, что ничего со второго шага не изменилось, кроме того, что сократилось на 5 дней среднее количество дней, отработанных одним рабочим.

![]()

В результате уменьшения среднего количества дней, отработанных одним сотрудником за год, фонд рабочего времени уменьшился на 840 часов. (11272,8 – 12112,8 = -840)

Допустим, что все показатели с третьего шага остались неизменными, кроме того, что продолжительность рабочего дня увеличилась на 3 часа.

![]()

Это привело к увеличению фонда рабочего времени на 4227,3 часа. (15500,1 – 11272,8 = 4227,3)

Таким образом, на предприятии трудовые ресурсы используются достаточно полно. Увеличение численности работников на 2 человека и увеличение продолжительности рабочего дня до 11 часов привело к увеличению фонда рабочего времени на 4540,9 часа (15500,1 – 10959,2 = 4540,9). Предприятию следует исключить целодневные потери рабочего времени.

Проведем расчет и изучение производительности труда работающих за каждый квартал отчетного года и за год в целом, а также оценку влияния интенсивного и экстенсивного факторов на изменение объема производства продукции в последнем квартале отчетного года по сравнению с первым.

Для расчета производительности труда будем использовать формулу средней за период выработки одного работающего:

![]() (7)

(7)

где ![]() - объем производства продукции за период, т. руб.

- объем производства продукции за период, т. руб.

Таблица 8. Показатели для расчета средней выработки одного работающего

| Показатели | Кварталы отчетного года | Среднее за год | |||

| 1 | 2 | 3 | 4 | ||

| Объем пр-ва, тыс. руб. | 1140 | 1350 | 1950 | 2840 | 1820 |

| Списочный состав | 19,0 | 22,0 | 21,0 | 21,0 | 20,8 |

| Средняя выработка одного работающего | 60,0 | 61,36 | 92,9 | 135,2 | 87,4 |

Оценку влияния факторов на изменение объема производства по кварталам будем осуществлять интегральным способом с пропорциональным распределением неразложимого остатка.

Объем производства предприятия зависит от средней численности рабочих (Ч) и средней выработки одного рабочего (В). Составляем двухфакторную мультипликативную модель, где численность рабочих – это количественный фактор, и поэтому в модели он идет первым, а выработка – качественный фактор, и он находится за количественным.

![]() (9)

(9)

Для расчетов будем использовать данные таблицы 8.

Рассчитаем абсолютное изменение факторов для 1 и 2 кварталов.

![]()

![]()

Рассчитаем влияние изменения средней численности рабочих на объем производства.

Т.е. увеличение средней численности рабочих на 3 человека привело к тому, что объем производства увеличился на 182,1 тыс. руб.

Рассчитаем влияние изменения средней выработки одного рабочего на объем производства.

Увеличение средней выработки одного рабочего на 1,4 тыс. руб. привело к увеличению объема производства на 28,7 тыс. руб.

Проверим равенство алгебраической суммы влияния факторов при использовании данного метода общему приросту результативного показателя.

![]()

![]()

Рассчитаем абсолютное изменение факторов для 2 и 3 кварталов.

![]()

![]()

Рассчитаем влияние изменения средней численности рабочих на объем производства.

Т.е. уменьшение средней численности рабочих на 1 человека привело к тому, что объем производства уменьшился на 77,13 тыс. руб.

Рассчитаем влияние изменения средней выработки одного рабочего на объем производства.

Увеличение средней выработки одного рабочего на 31,54 тыс. руб. привело к увеличению объема производства на 678,13 тыс. руб.

Проверим равенство алгебраической суммы влияния факторов при использовании данного метода общему приросту результативного показателя.

![]()

![]()

Рассчитаем абсолютное изменение факторов для 3 и 4 кварталов.

![]()

![]()

Рассчитаем влияние изменения средней численности рабочих на объем производства.

Рассчитаем влияние изменения средней выработки одного рабочего на объем производства.

Увеличение средней выработки одного рабочего на 42,3 тыс. руб. привело к увеличению объема производства на 890 тыс. руб.

Проверим равенство алгебраической суммы влияния факторов при использовании данного метода общему приросту результативного показателя.

![]()

![]()

Завершим анализ производительности труда факторным анализом средней выработки одного работающего по первому и последнему кварталам отчетного года. Для этого заполним таблицу 9.

Таблица 9. Информация для факторного анализа среднеквартальной выработки

| Показатели | I квартал | IV квартал | Абсолютное отклонение (+/-) |

| Объем производства продукции, т. руб. | 1140 | 2840 | 1700.0 |

| Среднесписочная численность работающих, чел. | 19 | 21 | +2 |

| Отработано дней в среднем одним работающим за квартал | 72,1 | 67,1 | -5 |

| Средняя продолжительность рабочего дня, час. | 8 | 11 | +3 |

| Общее количество отработанного за период времени: | |||

| -всеми работающими, час. | 10960 | 15500 | +4540 |

| -одним работающим, час. | 576,8 | 738,1 | +161,3 |

| Средняя за квартал выработка одного работающего, т. руб. | 60 | 135,2 | +75,2 |

| Среднедневная выработка одного работающего, т. руб. | 0,8 | 42,3 | +26,5 |

| Среднечасовая выработка одного работающего, т. руб. | 0,104 | 0,183 | +0,079 |

Средняя за период выработка одного работающего может быть представлена в виде произведения:

![]() (10)

(10)

где ![]() средняя за период выработка одного работающего, т. руб.;

средняя за период выработка одного работающего, т. руб.;

![]() среднечасовая выработка одного работающего в периоде, т. руб.;

среднечасовая выработка одного работающего в периоде, т. руб.;

![]() - среднее количество дней, отработанных одним работающим за квартал;

- среднее количество дней, отработанных одним работающим за квартал;

![]() - средняя продолжительность рабочего дня в квартале, час.

- средняя продолжительность рабочего дня в квартале, час.

Анализ влияния каждого из трех факторов на изменение средней выработки одного работающего в 4 квартале отчетного года по сравнению с I кварталом произведем способом абсолютных разниц.

Средняя за 1 квартал выработка одного работающего равна 60 тыс. руб. ![]() , за 4 квартал – 135,2 тыс. руб.

, за 4 квартал – 135,2 тыс. руб.

Уменьшение среднеквартальной выработки одним работником за счет уменьшения количества дней, отработанных одним работающим за квартал на 5 составило 4,16 тыс. руб.

![]()

Среднеквартальная выработка одним работником за счет увеличения средней продолжительности рабочего дня в квартале на 3 часа, увеличилась на 20,9 тыс. рублей.

![]()

Изменение среднеквартальной выработки одним работником за счет увеличения среднечасовой выработки одного работающего в квартале на 0,079 тыс. рублей составило 58,3 тыс. рублей.

![]()

На величине среднеквартальной выработки одним работником положительно сказались увеличение средней продолжительности рабочего дня в квартале, увеличения среднечасовой выработки одного работающего. Целодневные потери рабочего времени отрицательно повлияли на среднегодовую выработку.

Таким образом, на предприятии кадровой политике уделяется достаточное внимание. Трудовые ресурсы используются достаточно полно. Предприятию следует исключить целодневные потери рабочего времени, что отрицательно сказывается на результатах хозяйственной деятельности предприятия.

3. Анализ основных фондовАнализ основных фондов начнем с оценки состояния основных фондов на предприятии, динамики балансовой и остаточной стоимостей основных фондов в отчетном году. Состояние основных фондов оценивается прежде всего с точки зрения их изношенности, характеризуемой соотношением балансовой и остаточной стоимостей основных фондов.

От степени использования производственных фондов зависит объем производства, качество выпускаемой продукции, прибыль и рентабельность предприятия.

Рассчитаем суммы амортизационных отчислений, которые должны быть начислены в каждом квартале отчетного года при условии применения линейного способа начисления амортизации. При этом учтем, что выбытие и поступление основных фондов происходят в начале каждого квартала, а также то, что выбывают на предприятии в течение года те основные фонды, которые имелись на начало года. С учетом данных о выбытии и поступлении основных фондов на предприятие, сумм амортизации, начисленных к началу отчетного года и в каждом квартале этого года, рассчитаем балансовую и остаточную стоимость основных фондов по состоянию на начало и конец каждого квартала. Начислено амортизации на начало периода 80%. Годовая норма амортизации 15%. Рассчитаем ряд коэффициентов, отражающих имевшее место движение (поступление, выбытие) основных фондов.

За 1-4 кварталы отчетного года рассчитаем коэффициенты обновления, выбытия основных фондов; на начало и конец каждого квартала отчетного года рассчитаем коэффициент износа основных фондов.

Коэффициент выбытия основных фондов отражает степень интенсивности выбытия основных фондов из сферы производства.

![]() , (11)

, (11)

где ![]() - коэффициент выбытия основных средств;

- коэффициент выбытия основных средств; ![]() - стоимость выбывших основных фондов за период, тыс. руб.;

- стоимость выбывших основных фондов за период, тыс. руб.; ![]() - стоимость основных фондов на начало периода.

- стоимость основных фондов на начало периода.

Коэффициент обновления основных фондов показывает степень обновления основных средств.

![]() , (12)

, (12)

где ![]() - коэффициент обновления основных средств;

- коэффициент обновления основных средств; ![]() - стоимость новых введенных в действие основных фондов за период, тыс. руб.;

- стоимость новых введенных в действие основных фондов за период, тыс. руб.; ![]() - стоимость основных фондов на конец периода.

- стоимость основных фондов на конец периода.

Полученные результаты представим в виде таблицы 10.

Таблица 10. Оценка состояния основных фондов на предприятии

| Показатели | Кварталы отчетного года | |||||||

| н1 | к1 | н2 | к2 | н3 | к3 | н4 | к4 | |

| Поступило ОФ | 200 | 300 | 100 | 100 | ||||

| Выбыло ОФ | 150 | 100 | 150 | 100 | ||||

| Балансовая стоимость | 900 | 950 | 950 | 1150 | 1150 | 1100 | 1100 | 1100 |

| Амортизация | 720 | 35 | 43,1 | 41,3 | ||||

| Остаточная стоимость | 180 | 230 | 230 | 394,4 | 394,4 | 301,3 | 301,3 | 260 |

| Коэффициент обновления | 21,1 | 26,1 | 9,1 | 9,1 | ||||

| Коэффициент выбытия | 16,7 | 10,5 | 13,0 | 9,1 | ||||

| Коэффициент износа | 80,0 | 75,8 | 79,5 | 65,7 | 69,5 | 72,6 | 76,4 | 76,4 |

Коэффициент изношенности основных фондов показывает удельный вес перенесенной стоимости основных фондов в их балансовой стоимости.

![]() , (13)

, (13)

где ![]() - коэффициент изношенности основных фондов;

- коэффициент изношенности основных фондов;

![]() - накопленный износ основных средств на конец периода, тыс. руб.;

- накопленный износ основных средств на конец периода, тыс. руб.;

![]() - первоначальная стоимость основных фондов, тыс. руб.

- первоначальная стоимость основных фондов, тыс. руб.

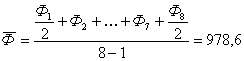

Анализ основных фондов продолжим расчетом и оценкой динамики показателя, отражающего эффективность использования основных фондов – фондоотдачи. Фондоотдача рассчитывается как отношение объема производства продукции за период к средней балансовой стоимости основных производственных фондов. Среднегодовая стоимость основных фондов – среднее значение показателя наличия основных фондов в течение года. Она рассчитывается за отчетный год по формуле средней хронологической с использованием данных о балансовой стоимости основных фондов на начало и конец каждого квартала:

(тыс. руб.)

(тыс. руб.)

Таблица 11. Данные и результаты расчета фондоотдачи

| Показатели | Кварталы отчетного года | отчетный год | |||

| 1 | 2 | 3 | 4 | ||

| Объем пр-ва продукции | 1140 | 1350 | 1950 | 2840 | 1820 |

| Средняя стоимость основных фондов | 925 | 1050 | 1125 | 1100 | 978,6 |

| Фондоотдача | 1,2 | 1,3 | 1,7 | 2,6 | 1,9 |

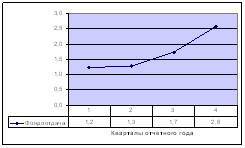

Расчет фондоотдачи осуществим по кварталам отчетного года. При поквартальных расчетах фондоотдачи средняя балансовая стоимость основных фондов будем рассчитывать упрощенно по формуле простой средней арифметической с использованием данных на начало и конец рассматриваемого квартала. Полученные результаты занесем в таблицу 11 и изобразим в виде графика (рис. 7).

Рис. 7. Поквартальная динамика показателей фондоотдачи.

Таким образом, на предприятии наблюдается устойчивое повышение фондоотдачи основных фондов, что характерно для интенсивного развития производства.

Осуществим факторный анализ влияния фондоотдачи и средней стоимости основных производственных фондов на изменение объема производства в четвертом квартале отчетного года по сравнению с первым кварталом с использованием следующей зависимости:

![]() (14)

(14)

где ![]() средняя за период балансовая стоимость основных производственных фондов, т. руб.;

средняя за период балансовая стоимость основных производственных фондов, т. руб.;

![]() фондоотдача.

фондоотдача.

Факторный анализ произведем с помощью интегрального способа с равным распределением неразложимого остатка.

Рассчитаем абсолютные изменения факторов

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

Рассчитаем влияние изменения средней за период балансовой стоимости основных производственных фондов на изменение объема производства.

Т.е. при увеличении средней за период балансовой стоимости основных производственных фондов на 175 тыс. руб., объем производства увеличится на 312,5 тыс. рублей.

Рассчитаем влияние изменения фондоотдачи на изменение объема производства.

Т.е. при увеличении фондоотдачи на 1,4 тыс. руб., объем производства увеличится на 1387,5 тыс. рублей.

Проверка: 2840 – 1140 = 1700, как и 312,5 + 1387,5 = 1700.

Таким образом, на предприятии наблюдается постепенное уменьшение износа основного фонда за счет обновления основных фондов в 1 и 2 квартале отчетного года. Растет фондоотдача, что говорит об интенсивном способе производства. Объем производства вырос в отчетном году на 1700 тыс. рублей за счет увеличения средней за период балансовой стоимости основных производственных фондов на 175 тыс. рублей и увеличения фондоотдачи на 1,4 тыс. рублей.

Похожие работы

... предметов труда; ликвидация непроизводственных расходов и потерь. Значимость снижения себестоимости в каждом конкретном случае зависит от удельного веса той или иной группы расходов [28, с. 132]. Глава 2. Анализ хозяйственной деятельности на предприятии ЗАО «Константин и К» 2.1 Технико-экономическая характеристика ЗАО «Константин и К» Закрытое акционерное общество «Константин и К», в ...

... предприятий. Анализ предприятий – это способ исследования экономических процессов и явлений. Он выполняет функцию оперативного выполнения и руководства хозяйственной деятельности предприятий. 2.1.Анализ показателей производственной программы. Основная деятельность предприятий жилищно-коммунального хозяйства направлена на производство продукции, предоставлении услуг для местного населения и тех ...

... , основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния. В процессе производства работники предприятий с помощью средств труда воздействуют на ...

... 4 Анализ финансовых результатов деятельности предприятия 4.1 Анализ прибыли Показатели прибыли используются в анализе хозяйственной деятельности предприятия. Факторы, формирующие балансовую прибыль предприятия, рассмотрим в таблице 11. Таблица 11. Анализ прибыли № пп Показатель Ед. изм. Обозначение формулы План Отчет Отклонения абсолютное % 1. Выпуск продукции ...

0 комментариев