Навигация

Анализ финансовой устойчивости предприятия

42491

знак

1

таблица

4

изображения

1.1.3.3 Анализ финансовой устойчивости предприятия

Одной из основных задач анализа финансово-экономического состояния является исследование показателей, характеризующих финансовую устойчивость предприятия. Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой абсолютных и относительных показателей

В ходе производственной деятельности на предприятии идет постоянное формирование (пополнение) запасов товарно-материальных ценностей. Для, этого используются как, собственные оборотные средства, так и заемные (долгосрочные и краткосрочные кредиты и займы); Анализируя соответствие или несоответствие (излишек или недостаток), средств для формирования запасов и затрат, определяют абсолютные показатели финансовой устойчивости.

Главной характеристикой финансово- экономического состояния предприятия является степень зависимости от кредиторов и инвесторов. Желательно что бы в финансовой структуре организации было по минимуму собственного капитала и по максимуму заемного. Заемщики оценивают устойчивость предприятия по уровню собственного капитала и вероятности банкротства.

Финансовая устойчивость зависит от состояния собственных и заемных средств.

Анализ проводится посредством расчета и сравнения полученных значений коэффициентов с установленными базисными величинами, а также изучения динамики их из изменений за отчетный период.[2]

1.1.3.4 Анализ ликвидности и платежеспособности предприятия

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Ликвидность активов - величина обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположения в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенным в порядке возрастания сроков.

Ликвидность баланса является основой платежеспособности и ликвидности хозяйствующего субъекта. Ликвидность – это способ поддержания платежеспособности.

1.1.3.5 Анализ движения денежных средств

Необходимость анализа движения денежных средств обусловлено тем, что в хозяйственной деятельности порой складывается довольно парадоксальная ситуация, когда прибыльное предприятие не может произвести расчеты со своими работниками.

Главная цель анализа движения денежных средств состоит в оценке способности предприятия генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов. Платежеспособность и ликвидность предприятия зачастую находятся в зависимости от реального денежного оборота предприятия в виде потока денежных платежей, проходящих через счета хозяйствующего субъекта.

Для хозяйствующего субъекта более важным является наличие денежных средств, нежели прибыли. Их отсутствие на счетах в банке в силу объективных особенностей кругооборота средств может привести к кризисному финансовому состоянию.[3]

1.1.4 Отчет об экономической оценке производственно-хозяйственной деятельности предприятия

Одним из наиболее важных этапов работы по экономической оценке производственно- хозяйственной деятельности предприятия является оформление отчета. От того, что войдет в данный документ, в какой форме и последовательности, во многом зависит успех или неудача проделанной работы.

При написании отчета перед оценщиком стоят следующие основные задачи: во – первых, нужно изложить логику анализа, во – вторых, зафиксировать все важные моменты оценки, в- третьих, подготовить отчет так, чтобы его потребитель при желании мог повторить анализ и пришел бы к заключению, которое сделал оценщик.

Структура отчета независимо от целей оценки единообразна: она основана на принципе от «общего к частному».

Содержание отчета должно иметь: описание оцениваемого предприятия, его название и точный адрес, перечень юридических прав и ограничений. Описание физического состояния объекта и его стоимостных характеристик.

Кроме того, в отчете нужно четко сформулировать цель оценки предприятия, обосновать использование того или иного вида стоимости, зафиксировать дату произведения оценки.[4]

2 Практическая часть

2.1 Организационно-экономическая характеристика ОАО «Тацинский элеватор»

1. Полное наименование предприятия ОАО «Тацинский элеватор»

2. Юридический (фактический) адрес 347060, Ростовская обл., ст. Тацинская, ул. Октябрьская 76

3. Год начала деятельности 1994

4. Код ОКОПФ (организационно-правовая форма) 47

5. Код ОКПО (идентификатор предприятия) 00944758

6. ИНН 0134002393

7. Код ОКФС (форма собственности) 16

8. Виды деятельности предприятия прием, хранение, реализация с/х культуры

9. Ассортимент выпускаемой продукции (работ, услуг) хранение, сушка зерна, маслиничные и другие с/х культуры

10. Тип производства единичный

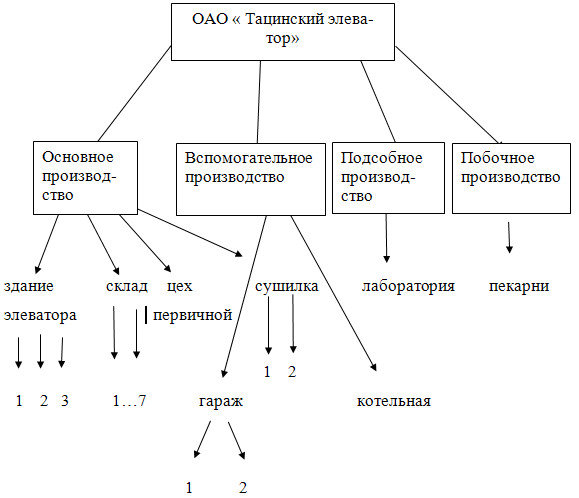

11. Производственная структура (привести схематично)

2.2 Расчет технико-экономических показателей ОАО «Тацинский элеватор» за первый период

По выданным исходным базовым данным, составленным на основе паспорта предприятия, дополнительным данным к ним рассчитываются технико-экономических показателей ОАО “Тацинский элеватор” за 1 период.

Рисунок 1 – Производственная структура предприятия «Тацинский элеватор»

1. По заданию известны следующие данные:

§ Выручка от продажи товаров, продукции, работ, услуг, тыс.р., Vn1 = 28705;

§ Среднесписочная численность работников, чел., N1 = 144;

в том числе рабочие: Np1 = 60;

§ Нематериальные активы, тыс.р., Кна1=49;

§ Капитальные вложения, тыс.р., Ккв1 = 6920;

§ Заемный капитал, тыс.р., Кз1 = 53240;

§ Полная себестоимость проданной продукции, работ, услуг, тыс.р., С1 = 13292.

2. Для того, чтобы рассчитать общий капитал, тыс.р., необходимо воспользоваться следующей формулой:

Ко1 = Кос1 + Коб1 + Кна1 + Кнк1 + Кз1,

где Кос1 - среднегодовая стоимость основных средств, тыс.р.;

Коб1 - средняя сумма оборотных средств, тыс.р.

В данной формуле неизвестны Кос1 и Коб1.

2.1 Вычисления среднегодовую стоимость основных средств:

Кос1 = (½ Кос1нг + Кос1н2 + Кос1н3 + Кос1н4 + ½ Кос1кг)/ n – 1

где Кос1нг – основные средства на начало года, тыс.р.

Кос1нг = 95860;

Кос1н2 – основные средства на начало второго периода, тыс.р.

Кос1н2 = Кос1нг - Кос1вв = 95860 – 290 = 95570;

Кос1н3 - основные средства на начало третьего периода, тыс.р.

Кос1н3 = Кос1н2 + Кос1в = 95570+2780 = 98350;

Кос1н4 - основные средства на начало четвертого периода, тыс.р.;

Кос1кг - основные средства на конец года, тыс.р.

Кос1н4 = Кос1кг = Кос1н3 = 98350;

|

2.2 Для вычисления средней суммы оборотных средств воспользуемся формулой:

|

Коб1 = (½ Коб1нг + Коб1н2 + Коб1н3 + Коб1н4 + ½ Коб1кг)/ n - 1

|

Вычислив среднегодовую стоимость основных средств и среднюю сумму оборотных средств, находим общий капитал, тыс.р.:

Ко1 = 97343,75 + 9328,75 + 49 +6920+53240 = 166881,5

3. Найдем условно-постоянные расходы, тыс.р.:

Сnс1 = αnс1/100 * С1,

где αnс1 – процент постоянных расходов;

Сnс1 = (14,2 / 100) * 13292 = 1887,46

4. Амортизационные отчисления основных средств, тыс.р., нематериальных активов рассчитаем по формуле:

Са1 = αа1 / 100 * Koc1 + αНА1 / 100 * KНА1,

где αа1, αНА1 - соответственно, норма амортизации основных фондов и нематериальных активов;

Са1 = 5 / 100 * 97343,75+5/100*49 = 4869,64

5. Налог на землю, тыс.р., вычислим по формуле:

Нз1 = (αз * S) / (1000 * 100),

где αз – ставка налога (%);

Нз1 = (1,5 * 669,66 * 8500) / 1000 * 100 = 85,4

6. Вычислим условно-переменные расходы, тыс.р.:

Сnр1 = С1 - Сnс1,

Сnр1 = 13292 – 1887,46 = 11404,54

7. Расходы на оплату труда, тыс.р., равны:

Ст1 = αт1 / 100 * С1,

где αт1 – процент на оплату труда;

Ст1 = 41,2 / 100 * 13292 = 5476,3

8. Найдем чему равны отчисления в единый социальный налог, тыс.р.:

Ссн1 = (Нп1 + Нс1 + Нсо1+ Нм1),

Вычислим составляющие элементы отчислений в единый социальный налог:

§ Рассчитаем отчисления в пенсионный фонд, тыс.р.:

Нп1 = αп / 100 * Ст1,

где αп – пенсионный фонд РФ (%);

Нп1 = 20 / 100 *5476,3 = 1095,26

§ Рассчитаем отчисления фонд социального страхования, тыс.р.:

Нс1 = αс / 100 * Ст1,

где αс – фонд социального страхования РФ (%);

Нс1 = 2,9 / 100 * 5476,3 = 158,8

§ Рассчитаем отчисления в фонд обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, тыс.р.:

Нсо1 = αсо / 100 * Ст1,

где αсо – фонд обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний (%);

Нсо1 = 0,2 / 100 * 5476,3 = 10,95

§ Рассчитаем отчисления в Федеральный фонд обязательного медицинского страхования, тыс.р.:

Нмф1 = αмф / 100 * Ст1,

где αмф – Федеральный фонд обязательного медицинского страхования (%);

Нмф1 = 1,1 / 100 * 5476,3 = 60,24

§ Рассчитаем отчисления в территориальный фонд обязательного страхования, тыс.р.:

Нмт1 = αмт / 100 * Ст1,

где αмт – территориальный фонд обязательного медицинского страхования (%);

Нмт1 = 2 / 100 * 5476,3 = 109,53

§ Рассчитаем отчисления в фонд обязательного медицинского страхования, тыс.р.:

Нм1 = Нмф1 + Нмт1

Нм1 = 60,24 + 109,53 = 169,77

Теперь вычислим отчислений в единый социальный налог, тыс.р.:

Ссн1 = 1095,26 + 158,8 + 10,95 + 169,77 = 1434,8

9. Материальные затраты предприятия, тыс.р., будут таковы:

См1 = Сnр1 – (Ст1 + Ссн1),

См1 = 11404,54 – (5476,3 +1434,8) = 4493,44

10. Рассчитаем прибыль от продаж, тыс.р.:

Пп1 = Vn1 – C1,

Пп1 = 28705 – 13292 = 15413

11. Налог на имущество, тыс.р., равен:

Ним1 = 2,2 / 100 *[(1-0,25) * Кос1+ Ккв1 * (1 – 0,15)],

Ним1 = 2,2 /100 * [(1-0,25) * 97343,75 + 6920* (1 – 0,15)] = 1735,58

12. Рассчитаем прибыль (убыток) предприятия:

§ от операционных операций, тыс.р.:

Пор1 = Доп ± Ро – Ним1,

Доп = 665; Ро = 1961

Пор1 = 665 - 1961 – 1735,38 = - 3031,58

§ от внереализационных операций, тыс.р.:

Пвн1 = Двн – Рвн,

Двн = 881

Пвн1 = 881

§ до налогообложения, тыс.р.:

Пдо1 = Пп1 ± Пор1 ± Пвн1,

Пдо1 = 15413 - 890,42 + 881 = 13262,42

13. Налог на прибыль, тыс.р., рассчитывается следующим образом:

Нпр1 = 24 / 100 * Пдо1;

Нпр1 = 24 / 100 * 13262,42 = 3182,98

14. Зная налог на прибыль и прибыль до налогообложения, рассчитаем чистую прибыль предприятия, тыс.р.:

Пч1 = Пдо1 – Нпр1,

Пч1 = 13262,42 – 3182,98 = 10079,44

15. Предприятие делает отчисления также в резервный фонд, тыс.р.:

Пчр1 = αр / 100 * Пч1,

где αр – отчисления в резервный фонд (%);

Пчр1 = 5 / 100 * 10079,44 = 503,97

16. Предприятие делает отчисления в фонд накопления, тыс.р.:

Пчн1 = αн / 100 * Пч1,

где αн – отчисления в фонд накопления (%);

Пчн1 = 35 / 100 * 10079,44 = 3527,804

17. Предприятие делает отчисления также в фонд потребления, тыс.р.:

Пчп1 = αп / 100 * Пч1,

где αп – отчисления в фонд потребления (%);

Пчп1 = 30 / 100 * 10079,44 = 3023,83

18. Предприятие делает отчисления в фонд социальной сферы, тыс.р.:

Пчс1 = αс / 100 * Пч1,

где αс – отчисления в фонд социальной сферы (%);

Пчс1 = 20 / 100 * 10079,44 = 2015,89

19. Собственный капитал предприятия, тыс.р., таков:

Кс1 = Ку1 + Фр1 + Фн1 + Фп1 + Фс1,

Кс1 = 138 + 503,97+ 8397,44 + 8500,14 +2015,89 = 19555,44

19.1 Уставной капитал, тыс.р.: Ку1 = 138

19.2 Резервный фонд, тыс.р.: Фр1 = Пчр1 = 503,97

19.3 Фонд накопления, тыс.р.:

Фн1 = Са1 + Пчн1,

Фн1 = 4869,64 + 3527,80 = 8397,44

19.4 Фонд потребления, тыс.р.:

Фп1 = Ст1 + Пчп1,

Фп1 = 5476,3 + 3023,83 = 8500,14

19.5 Фонд социальной сферы, тыс.р.: Фс1 = Пчс1 = 2015,89

Расчет оценочных ТЭП предприятия по первому периоду:

1. Рассчитаем рентабельность продаж (%):

Rp1 = Пп1 / C1 * 100; Rp1 = 15413 / 13292 * 100 = 115,96.

2. Рентабельность основной деятельности (%) такова:

Ro1 = Пп1 / Vn1 *100; Ro1 = 15413 / 28705 * 100 = 53,69

3. Найдем рентабельность общего капитала (%):

Rk1 = Пп1 / Кo1 * 100; Rk1 = 15413 / 166881,5 * 100 = 9,24

4. По этой же формуле определим рентабельность основных и оборотных средств (%):

5.

Rc1 = (Пп1 / (Кoc1 + Кoб1)) * 100,

Rc1 = (15413/ (97343,75 + 9328,75)) * 100 = 14,45

6. Коэффициент оборачиваемости оборотных средств, дни, будет таков:

koб1 = Vn1 / Кoб1; koб1 = 28705 / 9328,75 = 3,08

7. Продолжительность одного оборота оборотных средств на предприятии, дни, рассчитаем по этой формуле:

to1 = (Кoб1 * 365) / Vn1; to1 = 9328,75 * 365 / 28705 = 119

8. Производительность труда на одного работающего, тыс.р. / чел.:

Bc1 = Vn1 / N1; Bc1 = 28705 / 144 = 199,34;

и на одного рабочего, тыс.р. / чел.:

Bp1 = Vn1 / Np1; Bp1 = 28705 / 60 = 478,42.

9. Фондовооруженность, тыс.р. / чел., вычислим по следующей формуле:

Ф1 = Кoc1 / N1; Ф1 = 97343,75 / 144 = 676

10. Фондоотдача основных фондов, тыс.р. / одну тыс.р., такова

B1 = Vn1 / Кoc1; B1 = 28705/ 97343,75 = 0,29

11. Затраты на один рубль продаж у данного предприятия, руб., таковы:

Cp1 = C1 / Vn1; Cp1 = 13292 / 28705 = 0,46

12. Чистая прибыль на одного работника, тыс.р.:

np1 = Пч1 / N1; np1 = 10079,44 / 144 = 70

13. Вычислим сумму налогов и сборов на одного работника, тыс.р./чел.:

Нр1 = (Hпр1+Ссн1+Нз1+Ним1)/ N1;

Нр1 = (3182,98 + 1434,8 + 85,4 + 1735,58) / 144 = 44,71

14. Найдем коэффициент бюджетной эффективности:

αб1 = (Hпр1+Ссн1+Нз1+Ним1) / Пч1,

αб1 = (3182,98 + 1434,8 + 85,4 + 1735,58) / 10079,44 = 0,64

2.3 Расчет технико-экономических показателей ОАО «Тацинский элеватор» при изменении факторов производства за второй период

Производительность труда на одного работника по сравнению по сравнению с базой увеличилась на 5; 10; 15; 20% при сокращении численности работников на 3; 7; 12 ;15 %.

Объем продаж определяем следующим образом:

1. Определяем производительность труда, тыс.р., по первому периоду:

Вс1 = Vn1 / N1; Bc1 = 28705 / 144 = 199,34

ВС2 = Вс1 *1,05 = 209,31

Численность работников, чел, сокращается:

N1 = 144;

N2 = 0,97* N1 = 139,68

Np1 = Np2 = Np3 = Np4 = Np5 = 60

2. Рассчитаем объем продаж, тыс.р., по второму периоду с учетом увеличения производительности труда на одного работника по сравнению с базой на 5% , по следующей формуле:

Vn2 = Bc2 * N2;

Vn2 = 209,31 * 139,68 = 29236,04

3. Среднегодовая стоимость основных средств, тыс.р.:

Кос1 = Кос2 = Кос3 = Кос4 = Кос5 = 97343,75

4. Средняя сумма оборотных средств, тыс.р., равна:

Коб2 = Коб1 * Vn2 / Vn1;

Коб2 = 9328,75 * 29236,42 / 28705 = 9501,45

5. Вычислим капитальные вложения, тыс.р., пользуясь ниже данной формулой:

Ккв2 = Ккв1 * (1-0,15);

Ккв2 = 6920 * (1-0,15) = 5882

6. Заемный капитал, тыс.р., равен:

Кз2 = Кз1 * (1- 0,2);

Кз2 = 53240 * (1 – 0,2) = 42592

7. Во втором периоде общий капитал, тыс.р., равен:

Ко2 = Кос2 + Коб2 + Кна2 + Ккв2 + Кз2;

Ко2 = 97343,75 + 9501,33 + 49 + 5882+42592 = 155368,08

8. Полную себестоимость проданной продукции, услуг, работ, тыс.р., рассчитаем по формуле:

С2 = Спс1 + Спр1 * (Vn2 / Vn1);

С2 = 1887,46 + 11404,54 * (29236,04 / 28705) = 13537,9

9. Амортизационные отчисления основных средств, нематериальных активов, тыс.р., вычислим:

Са2 = αа / 100 * Кос2 + αна / 100 * Кна2

Са2 = 5 / 100 * 97343,75+ 5/100*49= 4869,64

10. Условно- постоянные расходы, тыс.р.:

Спс1 = Спс2 = Спс3 = Спс4 = Спс5 = 1887,46

11. Рассчитаем условно – переменные расходы, тыс.р.:

Спр2 = Спр1 * Vn2 / Vn1

Спр2 = 11404,54 * 29236,04 / 28705 = 11615,52

12. Расходы на оплату труда, тыс.р., можно рассчитать по формуле:

Ст2 = Ст1 * Vn2 / Vn1,

Cт2 = 5476,3 *29236,04 / 28705 = 5577,62

13. Отчисления в единый социальный налог, тыс.р., за второй период равны:

Ссн2 = (Нп2 + Нс2 + Нсо2 + Нм2),

Ссн2 = 1115,52 + 161,75 + 11,16 + 172,91 = 1461,3

§ Отчисления в пенсионный фонд, тыс.р.:

Нп2 = αп / 100 * Ст2,

где αп – пенсионный фонд РФ (%)

Нп2 = 20 / 100 * 5577,62 = 1115,52

§ Отчисления в фонд социального страхования, тыс.р.:

Нс2 = αс / 100 * Ст2,

где αс – фонд социального страхования РФ (%)

Нс2 = 2,9 / 100 * 5577,62 = 161,75

§ Отчисления в фонд обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, тыс.р.:

Нсо2 = αсо / 100 * Ст2,

где αсо – фонд обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний (%)

Нсо2 = 0,3 / 100 * 5577,62 = 11,16

§ Отчисления в Федеральный фонд обязательного медицинского страхования, тыс.р.:

Нмф2 = αмф / 100 * Ст2,

где αмф – Федеральный фонд обязательного медицинского страхования (%)

Нмф2 = 1,1 / 100 * 5577,62 = 61,35

§ Отчисления в территориальный фонд обязательного медицинского страхования, тыс.р.:

Нмт2 = αмт / 100 * Ст2,

где αмт – территориальный фонд обязательного медицинского страхования (%),

Нмт2 = 2 / 100 *5577,62 = 111,55

§ Отчисления в фонд обязательного медицинского страхования, тыс.р.:

Нм2 = Нмф2 + Нмт2

Нм2 = 61,35 + 111,55 = 172,92

14. Материальные затраты на предприятии, тыс.р., равны:

См2 = Спр2 – (Ст2 + Ссн2)

См2 = 11615,52 – (5577,62 + 1461,3) = 4576,57

15. Рассчитать прибыль от продаж, тыс.р., можно следующим образом:

Пп2 = Vn2 – С2

Пп2 = 29236,06 – 13537,9 = 15698,14

16. Налог на имущество, тыс.р., вычисляем:

Ним2 = 2,2 / 100 [(1 – 0,25 – 0,06) * Кос1 + Ккв1 * (1 – 0,15)]

Ним2 = 2,2 / 100 [(1 – 0,25 – 0,06) * 97343,75 + 5882 * (1 – 0,15)] = 1607,1

17. Для того, чтобы определить получает ли предприятие прибыль от операционных операций или же несет убыток, тыс.р., воспользуемся формулой:

Пор2 = Доп1 ± Ро1 – Ним2

Пор2 = 665 - 1961 – 1607,1 = - 2903,08

Предприятие получает убыток в размере – 2903,08 тыс.р.

18. Во втором периоде предприятие получает прибыль от внереализационных операций в размере 881 тыс.р.:

Пвн1 = Пвн2 = Пвн3 = Пвн4 = Пвн5 = 881

19. Прибыль (убыток) до налогообложения, тыс.р.:

Пдо2 = Пп2 ± Пор2 ± Пвн2

Пдо2 = 15698,14 – 2903,08 + 881 = 13676,06

20. Налог на прибыль, тыс.р., рассчитаем по формуле:

Нпр2 = Пдо2 * 24 / 100

Нпр2 =13676,06 * 24 / 100 = 3282,25

21. Определить размер чистой прибыли, тыс.р., можно с помощью формулы:

Пч2 = Пдо2 – Нпр2,

Пч2 = 13676,06 – 3282,25 = 10393,80

21.1 Отчисления в резервный фонд, тыс.р., равны:

Пчр2 = αр / 100 * Пч2

где αр – отчисления в резервный фонд (%)

Пчр2 = 5 / 100 * 10393,80 = 519,69

21.2 Отчисления в фонд накопления, тыс.р., равны:

Пчн2 = αн / 100 * Пч2

где αн – отчисления в фонд накопления (%)

Пчн2 = 35 / 100 * 10393,80 = 3637,83

21.3 Отчисления в фонд потребления, тыс.р., равны:

Пчп2 = αп / 100 * Пч2

где αп – отчисления в фонд потребления (%)

Пчп2 = 30 / 100 * 10393,80 = 3118,14

21.4 Отчисления в фонд потребления, тыс.р., равны:

Пчс2 = αс / 100 * Пч2

где αс – отчисления в фонд социальной сферы (%)

Пчс2 = 20 / 100 * 10393,80 = 2078,76

22. Собственный капитал, тыс.р., можно рассчитать по следующей формуле:

Кс2 = Ку2 + Фр2 + Фн2 + Фп2 + Фс2

Кс2 = 570 +503,97 + 8507,47 + 8695,76 + 2078,76 = 19939,68

22.1 Уставной капитал, тыс.р.: Ку1 = Ку2 = Ку3 = Ку4 = Ку5 = 138

22.2 Резервный фонд, тыс.р.: Фр2 = Пчр2 =503,97

22.3 Фонд накопления, тыс.р.:

Фн2 = Са2 + Пчн2; Фн2 = 4869,64 +3637,83 = 8507,47

22.4 Фонд потребления, тыс.р.:

Фп2 = Ст2 + Пчп2; Фп2 = 5577,62 + 3118,14 = 8695,76

22.5 Фонд социальной сферы, тыс.р.: Фс2 = Пчс2= 2078,76

Расчет оценочных ТЭП предприятия по второму периоду:

1. Рассчитаем рентабельность продаж (%):

Rp1 = Rр2 = Rр3 = Rp4 = Rp5 = 115,96

Рентабельность основной деятельности (%) такова:

Ro2 = Ro1 = Ro3 = Ro4 = Ro5 =53,69

2. Найдем рентабельность общего капитала (%):

Rk2 = Пп2 / Кo2 * 100; Rk2 = 15698,14 / 155368,08 * 100 = 10,1

3. По этой же формуле определим рентабельность основных и оборотных средств (%):

Rc2 = (Пп2 / (Кoc2 + Кoб2)) * 100;

Rc2 = (15698,14 / (97343,75 + 9501,33)) * 100 = 14,69

4. Коэффициент оборачиваемости оборотных средств, дни, будет таков:

кoб2 = Vn2 / Кoб2; кoб2 = 29236,04 / 9501,33 = 3,08

5. Продолжительность одного оборота оборотных средств на предприятии, дни, рассчитаем по этой формуле:

to1 = to2 = to3 = to4 = to5 =119

6. Производительность труда на одного работающего, тыс.р.:

Bc2 = Vn2 / N2; Bc2 = 29236,04 / 139,68 = 209,31;

на одного рабочего, тыс.: Bp2 = Vn2 / Np2 = 29236,04/ 60 = 487,27

7. Фондовооруженность, тыс.р. / чел., вычислим по следующей формуле:

Ф2 = Кoc2 / N2; Ф2 = 97343,75 / 139,68 = 696,91

8. Фондоотдача основных фондов, тыс.р. / одну тыс.р., такова

B2 = Vn2 / Кoc2; B2 = 29236,04 / 97343,75 = 0,3

9. Затраты на один рубль продаж у данного предприятия, руб., таковы:

Cp1 = Cp2 = Cp3 = Cp4 = Cp5 =0,46

10. Чистая прибыль на одного работника, тыс.р.:

np2 = Пч2 / N2; np2 = 10393,80 / 139,68 = 74,41

11. Вычислим сумму налогов и сборов на одного работника, тыс.р./чел.:

Нр2 = (Hпр2+Ссн2+Нз2+Ним2)/ N2;

Нр2 = (3282,25 + 1461,3 + 85,4 + 1607,1) / 139,68 = 46,08

12. Найдем коэффициент бюджетной эффективности:

αб2 = (Hпр2+Ссн2+Нз2+Ним2) / Пч2,

αб2 = (3282,25 + 1461,3 + 85,4 + 1607,1) / 10393,80 = 0,62

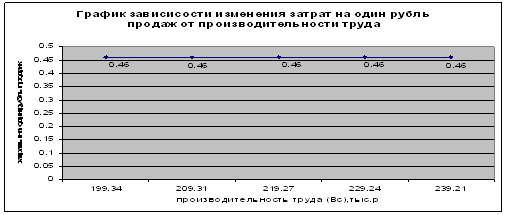

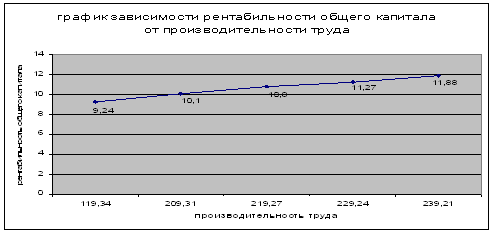

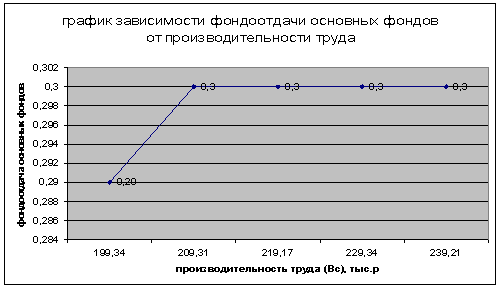

Результаты расчетов ТЭП данного предприятия по третьему, четвертому и пятому периодам представлены в таблице 1 «Расчетные показатели» и таблице 2 «Оценочные ТЭП предприятия». Построим с учетом первого периода графики изменения затрат на один рубль продаж, фондоотдачи основных фондов и рентабельности продаж в зависимости от производительности труда.

a) Ср = f (Вс);

Рисунок 1- Зависимость изменения затрат на 1 рубль продаж продукции от производительности труда

b)

| |

Рисунок 2 - Зависимость изменения рентабельности продаж продукции от производительности труда.

c) В = f (Вс);

Рисунок 3 - Зависимость изменения фондоотдачи основных фондов от производительности труда.

0 комментариев