Навигация

Анализ выполнения плана. Движение денежных средств

24711

знаков

5

таблиц

1

изображение

6. Анализ выполнения плана. Движение денежных средств

Отчет о движении денежных средств или "Кэш-фло" (от англ. Cash Flow) показывает денежные поступления и выплаты, связанные с основными статьями доходов и затрат.

Отчет о движении денежных средств содержит три раздела, соответствующих основным направлениям деятельности компании:

- кэш-фло от операционной деятельности;

- кэш-фло от инвестиционной деятельности;

- кэш-фло от финансовой деятельности.

В разделе "Кэш-фло от операционной деятельности" представлены денежные поступления и выплаты, связанные со сбытом, производством, расчетами по налогам, операциями по размещению временно свободных денежных средств,. Производственные затраты объединены в две группы: "Суммарные прямые издержки" и "Суммарные постоянные издержки".

Раздел "Кэш-фло от инвестиционной деятельности" отражает движение денежных средств, связанных с инвестиционным периодом реализации проекта.

Раздел "Кэш-фло от финансовой деятельности" отражает поступления и выплаты денежных средств по операциям, связанным с финансированием проекта.

Две итоговые строки "Кэш-фло" отражают баланс наличности на начало и конец каждого периода. Баланс наличности позволяет судить о возможности предприятия генерировать достаточное количество денежных средств для покрытия обязательств. В случае дефицита средств требуется привлечение дополнительных источников финансирования в виде заемного или акционерного капитала.

7. Эффективность инвестиций

Для расчета показателей эффективности проекта все денежные потоки от его реализации должны быть сгруппированы в два основных потока: инвестиции и чистые поступления.

Под инвестициями могут пониматься не только затраты на капитальные вложения, но также вложения в оборотный капитал компании, выраженные в виде любых платежей, для выделения инвестиционных затрат нельзя использовать только денежные потоки от инвестиционной деятельности. Определим инвестиции, как график потребности в капитале для реализации проекта. Этот график можно получить из кэш-фло проекта, исключив из него все платежи, связанные с финансированием (поступления от кредитов, продажи акций, обслуживание долга и т.п.).

Необходимо обратить внимание на то, что, хотя объем инвестиций совпадает с величиной привлеченных для реализации проекта средств, эти два понятия не тождественны, так как графики привлечения средств и инвестирования их в проект обычно не совпадают, а, с учетом дисконтирования, это приведет к разным суммам.

График инвестиций определяется следующим образом:

Вычисляем баланс наличности на конец каждого расчетного периода.

Первая полученная сумма дефицита полностью считается инвестиционными затратами. В дальнейшем, инвестиционными затратами считается не вся сумма дефицита, а только его прирост относительно максимального дефицита предыдущих периодов.

Денежные потоки, связанные с финансированием проекта (включая обслуживание долга и дивиденды) исключаются из рассмотрения. Это необходимо для того, чтобы оценить способность проекта как такового генерировать денежные потоки, без учета того, откуда будут взяты средства на его реализацию (анализ схемы финансирования проекта делается отдельно).

Все расчеты показателей эффективности ведутся с шагом, равным одному месяцу. Месячная ставка дисконтирования получается из годовой по следующей формуле:

D = (12√1+D/100 – 1)/100

Показатели эффективности

Период окупаемости

Период окупаемости - это время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестиционным проектом.

Расчет показателя:

Investments = ΣCFt,

Где Investments - начальные инвестиции

CFt - чистый денежный поток месяца t

PB - период окупаемости

Для того, чтобы проект мог быть принят, необходимо, чтобы срок окупаемости был меньше длительности проекта.

Дисконтированный период окупаемости

Дисконтированный период окупаемости рассчитывается аналогично простому периоду окупаемости, однако при суммировании чистого денежного потока производится его дисконтирование.

Расчет показателя:

Investments = ΣCFt/(1+R)t-1,

где Investments - начальные инвестиции

CFt - чистый денежный поток месяца t

r - месячная ставка дисконтирования

DPB - дисконтированный период окупаемости

Средняя норма рентабельности

Средняя норма рентабельности представляет доходность проекта как отношение между среднегодовыми поступлениями от его реализациями и величиной начальных инвестиций.

Расчет показателя:

ARR = ΣCFt/(N * investment),

где Investments - начальные инвестиции

CFt - чистый денежный поток месяца t

N - длительность проекта (в годах)

Чистый приведенный доход

Расчет показателя:

NPV = (ΣCFt/(1 + R)t-1) - investment,

где Investments - начальные инвестиции

CFt - чистый денежный поток месяца t

r - месячная ставка дисконтирования

Индекс прибыльности

Расчет показателя:

PL = (ΣCFt/(1 + R)t-1) / investment,

где Investments - начальные инвестиции

CFt - чистый денежный поток месяца t

r - месячная ставка дисконтирования

Внутренняя норма рентабельности

Расчет показателя:

ΣCFt/(1 + IIR)t-1 – investment = 0,

где Investments - начальные инвестиции

CFt - чистый денежный поток месяца t

IRR - внутренняя норма рентабельности

Проект считается приемлемым, если рассчитанное значение IRR не ниже требуемой нормы рентабельности. Значение требуемой нормы рентабельности определяется инвестиционной политикой компании.

Модифицированная внутренняя норма рентабельности

Для того, чтобы дать определение модифицированной внутренней нормы рентабельности, рассмотрим, сначала, понятие будущей стоимости проекта.

Будущая стоимость проекта (Terminal value) - стоимость поступлений, полученных от реализации проекта, отнесенная к концу проекта с использованием нормы рентабельности реинвестиций. Норма рентабельности реинвестиций, в данном случае, означает доход, который может быть получен при реинвестировании поступлений от проекта.

TV = ΣCFt/(1+R)t-N ,

где R - норма рентабельности реинвестиций (месячная)

N - длительность проекта (в месяцах)

CFt - чистый денежный поток месяца t

Модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, при которой выполняется следующее условие:

ΣCOt/(1+R)t-1 = TV/(1+MIRR)n,

где COt - выплаты месяца t

r - требуемая норма рентабельности инвестиций (месячная)

N - длительность проекта (в месяцах).

MIRR - модифицированная внутренняя норма рентабельности (месячная)

Т.е., для расчета показателя, связанные с реализацией проекта платежи приводятся к началу проекта с использованием ставки дисконтирования, основанной на стоимости привлеченного капитала (ставка финансирования или требуемая норма рентабельности инвестиций), а поступления от проекта приводятся к его окончанию с использованием ставки дисконтирования, основанной на возможных доходах от реинвестиции этих средств (норма рентабельности реинвестиций). После этого, модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, уравнивающая две этих величины (приведенные выплаты и поступления).

Длительность

Длительность - показатель, характеризующий величину чистого денежного потока, создаваемого проектом. Его можно интерпретировать как средний период времени до момента, когда проект начнет давать прибыль.

Расчет показателя:

D = Σ((CFt/(1+r)t-1*PV)*t/12) ,

где CFt - чистый денежный поток месяца t

r - месячная ставка дисконтирования

PV - суммарный денежный поток проекта, рассчитываемый по формуле:

PV = (Σ(CFt/(1+R)t-1)) + investment

8. Анализ чувствительности

Одной из задач анализа проекта является определение чувствительности показателей эффективности к изменениям различных параметров. Чем шире диапазон параметров, в котором показатели эффективности остаются в пределах приемлемых значений, тем выше "запас прочности" проекта, тем лучше он защищен от колебаний различных факторов, оказывающих влияние на результаты реализации проекта. Исследование чувствительности проекта к возможным изменениям параметров выполняется в диалоге "Анализ чувствительности".

Вариации дисконта. Исследование чувствительности показателей эффективности к изменению ставки дисконтирования позволяет определить устойчивость проекта по отношению к колебаниям конъюнктуры финансового рынка и возможным изменениям макроэкономических условий деятельности.

9. Анализ безубыточности

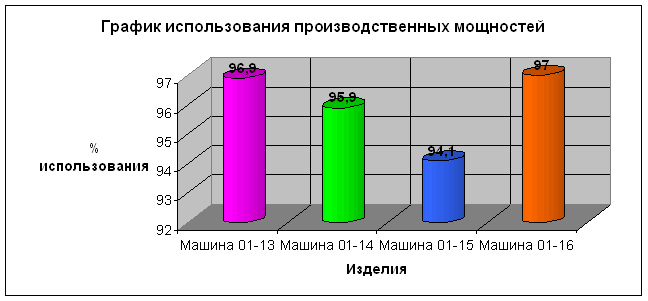

Цель анализа безубыточности состоит в определении объема сбыта при котором затраты полностью перекрываются доходами от продажи продукции. Таблица, представленная здесь, отражает динамику величины прибыли или убытка от продажи каждого продукта.

Структура и содержание плана производства не регламентированы строгим образом, но в тоже время они подчинены определенным, выработанным теорией и экономической практикой канонам, сводам правил.

Прежде всего план должен содержать описание целей и задач операций, ожидаемой прибыли. Однако не только прибыль должна находится в точке зрения руководителя. Программа действий должна ставить перед собой социальные цели. Это удовлетворение запросов населения, оздоровление природы, расширение деловых контактов.

План всегда должен содержать характеристику выпускаемого продукта. Здесь необходимо с требуемой полнотой описать, представить конечный продукт.

10. Контроль

На этапе разработки и реализации производственного плана особое внимание стоит уделить контролю. В сущности, функция контроля – это такая характеристика управления, которая позволяет выявить проблемы и скорректировать соответственно деятельность организации до того, как эти проблемы перерастут в кризис, то есть упредить кризисную ситуацию.

Планирование должно постоянно учитывать реальные возможности и изменяющиеся условия функционирования и развития фирмы. Контроль призван обеспечивать правильную оценку реальной ситуации и тем самым создавать предпосылки для внесения корректив в запланированные показатели развития как отдельных подразделений, так и всей фирмы. Поэтому контроль выступает одним из главных инструментов выработки политики и принятия решений, обеспечивающих нормальное функционирование фирмы и достижение ею намеченных целей как в долгосрочной перспективе, так и в вопросах оперативного руководства.

В функцию контроля входят: сбор, обработка и анализ информации о фактических результатах хозяйственной деятельности всех подразделений фирмы, сравнение их с плановыми показателями, выявление отклонений и анализ причин этих отклонений; разработка мероприятий, необходимых для достижения намеченных целей. В связи с этим контроль рассматривается не только как фиксированное отклонение, но и как анализ причин отклонений и выявление возможных тенденций развития. Наличие отклонений в одном из звеньев может потребовать принятие срочных решений, касающихся оперативной деятельности конкретного подразделения.

Важной функцией управленческого контроля являются разработка стандартной схемы отчетности, проверка этой отчетности и ее анализ как по результатам хозяйственной деятельности фирмы в целом, так и каждого отдельного подразделения.

Список использованной литературы

1. Грачев А.В. Основы финансовой устойчивости предприятия / А.В. Грачев// Финансовый менеджмент. – 2003. - № 4. – С. 15 – 35.

2. Захарченко В.И. Планирование на предприятии/ В.И. Захарченко//Учебное пособие. 3-е изд., перераб. и доп. – 2002. – С. 73 - 76.

3. Тарасова Н.В., Ларионова И.А., Алексахин А.В. Организации и планирование производства. Методические указания./ Н.В. Тарасова// М.:изд.МИСиС . -2001. – С. 25 - 28Похожие работы

... оценка хозяйственной деятельности сводится к достижению этой цели минимальными затратами. Раздел I. Основные показатели деятельности предприятия и их оценка. Таблица 1. Основные показатели деятельности предприятия. На III квартал 2007 года запланированы следующие показатели сбыта и производства продукции: количество продаж в натуральном выражении по изделиям ...

... и интеграции позволяет осуществлять такое планирование, согласно которому чем больше элементов и уровней в системе, тем выгодней их планировать одновременно и во взаимозависимости. 2 РАЗРАБОТКА ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ПЛАНА ЭКОНОМИЧЕСКОГО И СОЦИАЛЬНОГО РАЗВИТИЯ НА 2001 г.2.1 Исходные данные для расчета плановых показателей Исходные данные для выполнения курсовой работы, взяты на предприятии МЖК « ...

... как 100 ед. продукции или 50 нормо-ч (100 xl/2 ч) выпуска. Дополнительные ресурсы предприятие может получить, используя следующие пути снижения себестоимости продукции (работ, услуг) основанные на анализе некоторых отклонений в рамках применения нормативного метода: 1. При анализе отклонений по цене используемых материалов : Необходимо повышение эффективности работы отдела снабжения, так как ...

... , объединений и организаций, для чего из всей совокупности затрат выделяется та их часть, в отношении которой предоставляются льготы по налогу на прибыль. Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, запасов и других ресурсов. Путем учета ...

0 комментариев