Навигация

Анализ и оценка платежеспособности и финансовой устойчивости

50844

знака

3

таблицы

5

изображений

2.2 Анализ и оценка платежеспособности и финансовой устойчивости

ОАО «Дальтехэнерго»

Оценка финансовых результатов, платежеспособности, финансовой устойчивости и рентабельности оценивается с помощью различных финансовых коэффициентов.

Показатели платежеспособности. Платежеспособность предприятия определяется его ликвидностью, т.е. возможностью предприятия обратить активы в денежные средства и погасить свои платёжные обязательства. Ликвидность означает наличие активов, которые представляют ценность для рынка, таких, как наличность или пользущиеся спросом на рынке ценные бумаги, а также активы, которые могут быть быстро обращены в деньги с небольшой уступкой в цене. Коэффициенты, характеризующие платежеспособность предприятия, рассчитанные за период анализа, представлены в таблице 2.5

Таблица 2.5 – Показатели ликвидности

| Оценка ликвидности | Способ расчета | Методика расчета | 31.03.08 | 31.12.08 | 31.03.09 | 31.12.09 | 30.09.10 | Норматив |

| Коэффициент текущей ликвидности | Текущие активы Краткосрочные пассивы | (стр.290 ф.№1-стр.230 ф.№1) на конец периода разность строк баланса 690-640 на конец периода | 1,72 | 1,38 | 0,83 | 1,05 | 1,01 | 1,00-2,00 |

| Коэффициент быстрой ликвидности | Текущие активы - запасы -НДС по приобретенным ценностям Краткосрочные пассивы | (стр.290 ф.№1-стр.230 ф.№1-стр.210 ф.№1-стр.220 ф.№1) на конец периода разность строк баланса 690-640 на конец периода | 1,61 | 1,24 | 0,73 | 1,02 | 1,01 | 0,07-1,5 |

| Коэффициент абсолютной ликвидности | Денежные средства и краткосрочные фин.вложения Краткосрочные пассивы | сумма строк баланса 250+260 на конец периода разность строк баланса 690-640 на конец периода | 0,25 | 0,18 | 0,27 | 0,26 | 0,06 | 0,10-0,20 |

1. Коэффициент текущей ликвидности характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств. Коэффициент определяется как отношение ликвидных активов к текущим обязательствам и должен быть в пределах от 1 до 0.

Вывод:

- коэффициенты текущей ликвидности ОАО «Дальтехэнерго» на протяжении всего периода анализа соответствовали нормативному значению, однако в период на 31.03.09 г, краткосрочные обязательства предприятия превышали текущие активы. Это объясняется тем, что в данный период у организации в значительной степени увеличилась задолженность по налогам и сборам, а также задолженность перед прочими кредиторами, а имеющихся оборотных средств было недостаточно для покрытия данных обязательств. Нормативное значение в размере единицы говорит о том, что на покрытие кредиторской задолженности, предприятию необходимо реализовать все свои активы.

2. Коэффициент быстрой ликвидности характеризует в какой степени предприятие способно погасить краткосрочные обязательства, используя денежные средства, краткосрочные финансовые вложения и дебиторскую задолженность.

Вывод:

- в рассматриваемом периоде, коэффициенты критической (быстрой) ликвидности находились в пределах нормы, то есть краткосрочные обязательства предприятия примерно равны быстрореализуемым и наиболее ликвидным активам.

3. Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно, рассчитывается как отношение наиболее ликвидных оборотных активов - денежных средств и краткосрочных финансовых вложений - к текущим обязательствам. Рекомендуемое значение коэффициента - от 0,1 до 0,2.

Вывод:

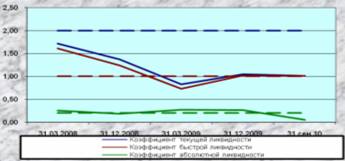

- коэффициент абсолютной ликвидности предприятия в течение всего анализируемого периода находился выше нормативных значений, однако за последний период данный показатель снизился ниже предельного уровня. Это свидетельствует о том, что предприятие не сможет погасить свои краткосрочные обязательства немедленно в данном периоде. Более наглядно динамику коэффициентов ликвидности отражает график 2.3.

График 2.3 – Динамика коэффициентов ликвидности

Как видно из графика коэффициентов ликвидности, в деятельности предприятия не наблюдается достаточная стабильность, которая позволяет сделать вывод о рациональности использования денежных средств и отсутствии риска утраты платежеспособности.

Для выявления реальной возможности у предприятия утратить платежеспособность необходимо проверить равенство коэффициентов. Структура баланса предприятия признается удовлетворительной при условии, что коэффициент текущей ликвидности будет больше или равен 2, а коэффициент обеспеченности оборотных активов собственными оборотными средствами больше либо равно 0,1. В нашем случае структура баланса признается неудовлетворительной, (расчет коэффициента обеспеченности оборотных активов собственными оборотными средствами приведен ниже) и само предприятие неплатежеспособным, поэтому необходимо рассчитать коэффициент восстановления платежеспособности, который определяется как отношение расчетного значения коэффициента текущей ликвидности к его нормативному значению. Расчетное значение коэффициента текущей ликвидности определяется как сумма фактического значения данного коэффициента на конец отчетного периода и изменения значения этого коэффициента в пересчете на период восстановления платежеспособности.

, где

, где

К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1);

К1н - значение коэффициента текущей ликвидности в начале отчетного периода;

К1норм - нормативное значение коэффициента текущей ликвидности, К1норм = 2; 6 - период восстановления платежеспособности в месяцах;

Т - отчетный период в месяца;

![]()

Вывод:

- так как коэффициент восстановления платежеспособности ниже единицы, следовательно, ОАО «Дальтехэнерго» не сможет самостоятельно восстановить свою платежеспособность в законодательно установленный срок, равный 6 мес.

Показатели финансовой устойчивости. Одной из ключевых задач анализа финансового состояния предприятия является изучение показателей, отражающих его финансовую устойчивость. Она характеризуется стабильным превышением доходов над расходами, свободным маневрированием денежными средствами и эффективным их использованием в процессе текущей (операционной) деятельности. Содержание финансовой устойчивости характеризуется эффективным формированием и использованием денежных ресурсов, необходимых для нормальной производственно-коммерческой деятельности.

Для оценки финансовой устойчивости используется система коэффициентов, представленная в таблице 2.5.

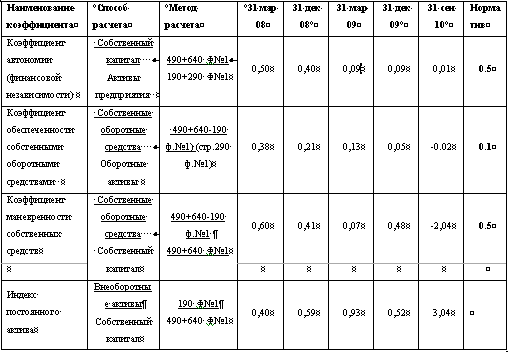

Таблица 2.6 – Система коэффициентов для расчета финансовой устойчивости предприятия

1. Коэффициент автономии (финансовой независимости) показывает долю активов должника, которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам.

Вывод:

- в начале периода данный показатель находился в пределах нормативного значения, однако к концу исследуемого периода наблюдается его значительное последовательное снижение, что говорит об отсутствии собственного капитала и полной зависимости предприятия от внешних кредиторов. Возможно, это вызвано отсутствием доходов будущих периодов, а также увеличением внеоборотных и оборотных активов за счет дебиторской задолженности и незавершенного строительства, в сравнении с почти неизменной величиной собственного капитала предприятия.

2. Коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах) определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости.

Вывод:

- в начале исследуемого периода данный коэффициент находился выше нормативного значения, далее отмечается его снижение, и это говорит о том, что все собственные средства предприятия сформированы за счет заемных источников, доля которых в совокупных активов увеличивается.

3. Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, в наиболее маневренную часть активов. Считается, что чем выше данный коэффициент, тем лучше финансовое состояние предприятия.

Вывод:

- из динамики коэффициента можно заметить, что финансовое состояние предприятия резко ухудшается и быстро маневрировать при изменении рыночной ситуации практически невозможно. Для выявления причин такого снижения, необходимо рассчитать индекс постоянного актива.

Индекс постоянного актива показывает долю основных средств и внеоборотных активов в источниках собственных средств. В нашем случае, происходит одновременное снижение коэффициента маневренности собственного капитала и рост индекса постоянного актива, что является следствием увеличения доли внеоборотных активов в сумме собственного капитала предприятия. В результате этого значительно снизилась мобильность собственных источников средств.

0 комментариев