Навигация

Экономика предприятия на примере ООО "СПБ-плюс"

52322

знака

12

таблиц

2

изображения

Экономика предприятия на примере ООО "СПБ-плюс"

Содержание

Введение

1. Общее описание предприятия

2. Расчет необходимого капитала

2.1 Определение потребности в трудовых ресурсах

2.2 Расчет потребности в основном капитале

2.3 Расчет потребности в оборотных средствах

3. Расчет себестоимости единицы продукции

3.1 Смета затрат на производство

3.2 Калькуляция себестоимости единицы продукции

3.3 Классификация затрат

4. Выбор метода ценообразования и определение цены товара

5. Финансовые результаты. Расчет прибыли и рентабельности

6. Расчет точки безубыточности, порога рентабельности, запаса финансовой прочности, операционного рычага

Заключение

Список использованной литературы

Введение

ООО "СПБ-плюс" является официальным дистрибьютором в Перми и Пермском крае по продаже средств пожарной безопасности.

Ни одна организация не может осуществлять свою профессиональную деятельность, не получив на то разрешение от пожарной инспекции. Пожарные инспекторы "балуют" своими посещениями чаще других контролеров, поскольку невыполнение или ненадлежащее выполнение установленных правил пожарной безопасности может привести не только к материальному ущербу, но и причинить вред жизни и здоровью граждан.

Во времена рыночных отношений исключительно велика роль анализа финансовых результатов деятельности предприятия. Это связано с тем, что предприятия приобрели самостоятельность и несут полную ответственность за результаты своей производственно-хозяйственной деятельности перед совладельцами, акционерами, работниками, банками и кредиторами.

Цель данной работы – изучение финансовой деятельности ООО "СПБ-плюс", основных показателей и методов расчета на основе имеющихся данных. Для достижения данной цели поставлены следующие задачи:

· изучить литературу, касающуюся экономических затрат и реализации продукции;

· выявить значение процесса прогнозирования затрат и основные показатели деятельности предприятия;

· рассмотреть организационно-экономическую характеристику предприятия;

· на основе данных провести анализ производственных затрат и объема реализации;

· разработать предложения по повышению эффективности работы;

· наметить пути улучшения и произвести расчет экономического эффекта от предлагаемых мероприятий.

1. Общее описание предприятия

Прибыль – это конечный результат работы предприятия, стимулирующий дальнейшую производственную деятельность и создающий основу для её расширения. Чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние.

Объём реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Объектом исследования данной работы является ООО "СПБ-плюс". Сфера деятельности данной фирмы – продажа средств пожарной безопасности.

Актуальность вопроса для данной фирмы состоит в улучшении работы фирмы, занятии им своей ниши среди подобных компаний в городе Пермь и Пермском крае, привлечении новых клиентов, обеспечении стабильной бесперебойной работы.

Анализируемое предприятие создано в форме общества с ограниченной ответственностью. Органами управления ООО является общее собрание учредителей. Общее собрание Учредителей является высшим органом управления.

Данное предприятие как субъект предпринимательской деятельности и объект управления является юридическим лицом. Поэтому для фирмы ООО "СПБ-плюс" характерны все признаки, включенные в определение юридического лица: самостоятельная имущественная ответственность, самостоятельное выступление в гражданском обороте от своего лица и организационное единство.

Характерными признаками общества с ограниченной ответственностью является деление его уставного капитала на доли участников и отсутствие ответственности последних по долгам общества. Имущество общества, включая его уставный капитал, принадлежащий ему самому как юридическому лицу, не образует объекта долевой собственности участников. Участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Преимуществами такой организационно-правовой формы являются финансовая и юридическая легкость оформления, ограниченная ответственность по обязательствам в рамках пая. Также в данном случае разделены функции управления и производства. Среди недостатков можно отметить, что прибыль распределяется на всех учредителей.

Текущей деятельностью ООО руководит коммерческий директор, который решает главную задачу: координацию деятельности и оперативное решение производственных и финансовых вопросов.

Исполнительный директор осуществляет практическое выполнение решений собрания учредителей в области инвестирования средств, развития производства, капитального строительства, материально-технического обеспечения, сбыта и реализации продукции и другие вопросы хозяйственной деятельности.

ООО "СПБ-плюс" расположена в Индустриальном районе, по улице К. Беляева, 29а.

Основными видами деятельность является продажа огнетушителей, огнезащитных составов, устройств эвакуации и средств защиты, знаков безопасности, противопожарных конструкций и автомобилей.

Значительное внимание уделяется прогнозированию и перспективному плану, а также основным показателям деятельности.

Для успешного социально-экономического развития общества, реализации долгосрочной стратегии развития России необходима качественно новая система управления, основанная на принципах стратегического планирования и прогнозирования. РФ приступила в 90-е годы в обстановке острого социально-экономического кризиса к перестройке прежней системы мирохозяйственных связей, что отрицательно сказалось на темпах развития страны.

В этих условиях гибкое прогнозирование приобретает особо важное значение по сравнению со старыми подходами, в том числе планированием.

Основные же задачи управления социально-экономическим развитием вытекают из необходимости определения и обособления, главных системообразующих показателей перспективного развития объекта исследования и на основе их комплексного и системного анализа принятия необходимых управленческих решений.[]

Всеобъемлющее преобразование экономики в условиях перехода к регулируемым рыночным отношениям вполне очевидно уже не сможет развиваться, ориентируясь лишь на сложившиеся в прошлом тенденции, которые были столь характерны для периода жестко централизованной системы управления развитием страны. Cегодня прежде всего требуется реальная оценка возможностей экономического потенциала страны, а следовательно, и трезвая, и взвешенная экономическая политика, ориентирующаяся не только на тенденции прошлого, которые заметно сказываются и, очевидно, еще долго будут сказываться на динамике экономических преобразований.

В этих условиях вполне правомерна постановка задачи о выделении особых принципов и методов прогнозирования, которые в большей мере учитывали бы особенности настоящего периода экономических преобразований. Сегодня вполне правомерна постановка вопроса о том, что в условиях развивающегося рынка особенности прогнозирования экономического развития, форм и методов формирования комплексных планов, должны базироваться на особом типе прогноза, сочетающем в себе принципы комплексного, системного и ситуационного подходов.

Перспективное, или долгосрочное, финансовое планирование должно осуществляться по трем основным направлениям.

1. Прогнозирование и определение общей потребности организации в денежных средствах (капитале) исходя из прогноза основных показателей хозяйственной деятельности, предусмотренных стратегической программой развития.

2. Составление планов капитальных вложений и определение потребности в средствах на реализацию намечаемых инвестиционных проектов, связанных с расширением, совершенствованием материально-технической базы организации, внедрением новых технологий и осуществление других - хозяйственных мероприятий.

3. Прогнозирование ликвидности активов организации исходя из стратегической программы развития в целях обеспечения постоянной платежеспособности организации.

Систематический анализ финансового состояния и умелое управление финансовыми ресурсами являются важнейшими условиями эффективной деятельности организации.

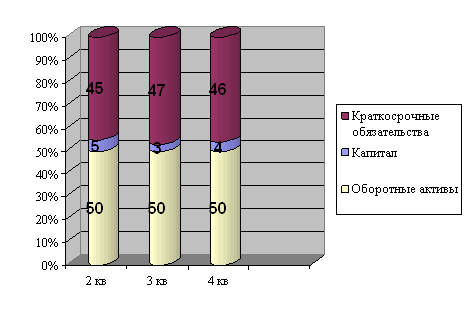

Для оценки финансового состояния организации применяется целая система абсолютных и относительных показателей, характеризующих структуру активов и источники их финансирования, обеспеченность собственными средствами и эффективность их использования, конечные результаты хозяйственной деятельности (прибыль и рентабельность), оборачиваемость основных и оборотных средств, финансовую устойчивость, состояние расчетов с финансовыми органами.

Показатели оценки финансового состояния организации можно подразделить на несколько групп:

1. Показатели эффективности управления активами предприятия.

2. Показатели эффективности управления финансовыми ресурсами.

3. Показатели ликвидности и платежеспособности.

4. Показатели прибыльности.

5. Показатели эффективности использования акционерного капитала (для акционерных обществ).

Задачи анализа финансового состояния многогранны и заключаются прежде всего в том, чтобы дать развернутую характеристику финансового положения организации на начало и конец отчетного периода, с тем чтобы видеть, какими активами (имуществом) располагает организация, как они размещены, насколько эффективно используются и за счет каких источников сформированы. Главной особенностью представленного прогноза является его ориентация на стабилизацию экономической ситуации в отраслях и на предприятиях, а также создание предпосылок для роста объемов производства продукции и услуг на основе принятых мер по реализации прогноза экономического развития.

Составим примерный план продаж в месяц средств пожарной безопасности (табл. 1).

Таблица 1. Прогнозный объем продаж за год, шт.

| Месяц наименование | 1 квартал | 2 квартал | 3 квартал | 4 квартал | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| Огнетушитель порошковый | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 |

| Огнетушитель углекислотный | 45 | 45 | 45 | 45 | 45 | 45 | 45 | 45 | 45 | 45 | 45 | 45 |

| Лестница трёхколенная ручная пожарная | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 | 60 |

| Шкаф пожарный | 45 | 45 | 45 | 45 | 45 | 45 | 45 | 45 | 45 | 45 | 45 | 45 |

| Дверь противопожарная однополая ДПО | 45 | 45 | 45 | 45 | 45 | 45 | 45 | 45 | 45 | 45 | 45 | 45 |

Таким образом, общий объем продаж порошкового огнетушителя и лестниц составит по 240 шт. за год, огнетушителя углекислого, противопожарных шкафов и дверей по 180 шт.

2. Расчет необходимого капитала 2.1 Определение потребности в трудовых ресурсах

Структура системы управления организацией - упорядоченная совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях, обеспечивающих их функционирование и развитие как единого целого. Структура системы управления является формой разделения и кооперации управленческой деятельности, в рамках которой происходит процесс управления, направленный на достижение поставленных целей организации.

Элементами структуры являются отдельные работники и службы аппарата управления; отношения между ними поддерживаются благодаря связям, которые могут носить линейный и функциональный характер.

Линейные связи отражают движение управленческих решений и информации между линейными руководителями, т.е. лицами, полностью отвечающими за деятельность организации или ее структурных подразделений.

Организационная структура данного предприятия выглядит следующим образом:

Рисунок 1. Организационная структура ООО "СПБ-плюс".

Основу персонала составляют работники с учётом следующих требований:

· возраст, профессиональная подготовка;

· специфические критерии отбора персонала для работы с клиентами.

Представим весь персонал в таблице.

Таблица 2. Сводная ведомость численности персонала

| Список должностей | Кол-во работников |

| Генеральный директор | 1 |

| Коммерческий директор | 1 |

| Бухгалтер | 2 |

| Менеджеры | 4 |

| Тех. специалист (инженер) | 1 |

| Логист | 1 |

| Системный администратор | 1 |

| Контент- менеджер | 1 |

| Кладовщик | 1 |

| Водитель | 1 |

| Уборщица | 1 |

| Итого | 15 |

Коммерческий директор осуществляет руководство хозяйственно-финансовой деятельностью предприятия в области материально-технического снабжения и сбыта продукции. Организует участие подчиненных ему служб и структурных подразделений в составлении планов закупки и реализации продукции, а также в разработке стандартов по материально-техническому обеспечению качества продукции, сбыту готовой продукции. Обеспечивает выполнение обязательств по поставкам продукции (по количеству, номенклатуре, ассортименту, качеству, срокам).[]

Бухгалтер занимается обеспечением своевременного, полного и достоверного учета денежных средств, товарно-материальных ценностей, основных средств, издержек производства, реализации продукции, результатов хозяйственно-финансовой деятельности предприятия в соответствии с установленными правилами.

Менеджер по закупкам — это специалист, который снабжает организации необходимым товаром (сырье, продукты), исследует рынок закупаемого, проверяет и выбирает поставщиков, решает транспортные и таможенные вопросы. Менеджер по продажам занимается планированием и разработкой методик по поиску покупателей, по технике продажи, контролем над процессами продажи на каждой стадии. В общем случае, менеджеры координируют и направляют все виды продаж, включая заказ, его подготовку и проверку, определяют ценовую политику предприятия, осуществляют контроль над торговым персоналом, лично сопровождают сделки с клиентами, контролируют прибыль и потери, определяют стандарты отчетности, составляют общий консолидированный отчет, координируют рекламные акции, способствующие продвижению товаров, и т.д.

Технический специалист (инженер) проверяет качество закупаемого оборудования, производит пуско-наладку оборудования, при возможности устраняет дефекты, сопровождает гарантийный ремонт.

Логист организует доставку товара и его складирование, занимается разработкой выгодных схем поставок, анализирует рынок транспортных услуг, проводит расчеты, ищет надежных партнеров, координирует действия с производителями, отделом продаж, складами, готовит документы для таможни. Хороший логист всегда найдет способ доставить товар в нужное место к нужному времени и с минимальными затратами. В случае форс-мажорных обстоятельств (задержка самолета, ремонт автодороги, поломка поезда, проблемы с таможней) у него есть запасной путь.

Системный администратор контролирует использование сетевых ресурсов, организует доступ к локальной и глобальной сетям, устанавливает ограничения для пользователей, обеспечивает своевременное копирование и резервирование данных, участвует в восстановлении работоспособности системы при сбоях и выходе из строя сетевого оборудования, проводит мониторинг сети, разрабатывает предложения по развитию инфраструктуры сети.

Контент- менеджер способствует продвижению и популяризации сайта в Интернете, следит за текстовым наполнением сайта, постоянным обновлением информации, осуществляет контроль над соблюдением посетителями правил пользования сайтом, выполняет работы по редактуре и корректуре материалов и их структурированию, включая дизайн оформления, исследует потребности и запросы посетителей сайта, отслеживает работу конкурентов, то есть сайтов со схожей тематикой, концепцией и содержанием.

Кладовщик определяет требование к материальным ресурсам, а также соответствие их качества стандартам, техническим условиям и другим нормативным документам. Следит за наличием материальных ресурсов и готовой продукции на складах, осуществляет связь с поставщиками и потребителями, своевременно оформляет документы на отгрузку продукции. Участвует в разработке и внедрении стандартов по сбыту, контролю качества продукции, материально-техническому снабжению, организации транспортировки и хранения сырья и готовых изделий. Ведет оперативный учет. Участвует в проведении инвентаризации. Осуществляет контроль над соблюдением правил хранения товарно-материальных ценностей на складах, подготовкой готовых изделий к реализации. Оформляет необходимые документы, составляет отчетность по установленной форме.

Водитель взаимодействует непосредственно с отделом логистики и складом. Его основная задача – забрать товар либо от самого поставщика, либо из транспортной компании, и доставить его либо на склад, либо заказчику. Отвечает водитель за сохранность и своевременную поставку товара.

Уборщица осуществляет уборку служебных помещений, коридоров, лестниц, санузлов, удаляет пыль и моет стены, полы, потолки, оконные рамы и стекла, дверные блоки, мебель и ковровые изделия, чистит и дезинфицирует унитазы, раковины и другое санитарно-техническое оборудование, собирает мусор и относит его в установленное место, следит за наличием моющих средств и приспособлений.

2.2 Расчет потребности в основном капиталеДля дистрибьюторской деятельности не требуется специального оборудования. Самое главное – это оснащение необходимой офисной техникой и программным обеспечением. Также необходим автомобиль для перевозки товара. В нашем случае, приобретен автомобиль ГАЗ-33023 (ГАЗель- фермер). Расчет потребности в основном капитале рассмотрен в таблице 3.

Таблица 3. Потребность в основном капитале.

| Основные фонды | Необходимое количество, ед. | Стоимость единицы, руб. |

| Основные средства 1. Здания 2. Офисная техника 3. Автомобиль 4. Программное обеспечение Нематериальные активы 1. Лицензии | 1 15 1 2 5 | 2000000 100000 180000 70000 100000 |

| Итого основного капитала | 2450000 |

Амортизационные отчисления принимают линейный вид, т.е. равномерное перенесение стоимости основных средств (офисной техники, автомобиля) на себестоимость продукции в течении всего срока службы. Накопление амортизационных отчислений представлено в таблице 4.

Таблица 4. Амортизационные отчисления с основных средств.

| Год службы | Первоначальная стоимость, руб. | Норма амортизации, % | Сумма амортизации, руб. | Сумма накопления, руб. | Остаточная стоимость, руб. |

| 1 | 280000 | 16 | 44800 | 44800 | 235200 |

| 2 | 280000 | 16 | 44800 | 89600 | 190400 |

| 3 | 280000 | 16 | 44800 | 134400 | 145600 |

| 4 | 280000 | 16 | 44800 | 179200 | 100800 |

| 5 | 280000 | 16 | 44800 | 224000 | 56000 |

Кроме оборудования и техники для возможности ведения профессиональной деятельности необходимо получение сертификата, позволяющего проектировать средства пожарной безопасности и подтверждение лицензий поставщиков. Стоимость получения сертификата документа оценивается в 100 тыс. руб. Для приобретения основного капитала был взят кредит в банке под 18% годовых на 5 лет. Погашение кредита происходит равными долями 1 раз в месяц (табл. 5).

Таблица 5. Погашение кредита.

| Год | Сумма платежа, руб. | %, руб. | Общая сумма платежа, руб. |

| 1 год | 490 000 | 88200 | 578200 |

| 2 год | 490 000 | 88200 | 578200 |

| 3 год | 490 000 | 88200 | 578200 |

| 4 год | 490 000 | 88200 | 578200 |

| 5 год | 490 000 | 88200 | 578200 |

| Итого: | 2450000 | 441000 | 2891000 |

Важное значение для экономической деятельности предприятия имеет степень использования основных фондов. В нашем случае нет смысла рассчитывать капиталоемкость оборудования (результат производства с одного рубля затрат основного капитала), так как ООО "СПБ-плюс" не производит продукцию, а занимается дистрибьюторской деятельностью.

Основными направлениями улучшения использования основных фондов являются:

· Повышение интенсивности работы офисной техники, в частности сервера (компьютера, на котором "выложен" сайт организации), а также постоянное обновление программного обеспечения;

· Оптимизация оперативного планирования;

· Повышение квалификации работников предприятия.

2.3 Расчет потребности в оборотных средствахДля предприятия важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получать прибыль. Занижение величины оборотных средств влечет за собой неустойчивое финансовое состояние и, как следствие, снижение прибыли. В свою очередь, завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты по расширению своей деятельности. Замораживание средств (собственных и заемных) в виде складских запасов обходится предприятию очень дорого, так как свободные денежные средства можно использовать более рационально для получения дополнительного дохода. На предприятии определение потребности в оборотных средствах должно быть увязано со сметой затрат на реализацию продукции. В ней следует обосновать закупку и реализацию конкретных видов продукции в нужном количестве и в определенные сроки.

Расчет потребности в оборотных средствах представлен в таблице 5.

Таблица 5. Расчет потребности в оборотных средствах за месяц.

| Виды оборотных средств | Единицы измерения | Цена за единицу, руб. | Среднедневное потребление, руб. | Норматив запаса, дни | Норматив оборотных средств, руб. |

| Материальные активы 1. Топливо 2. Комплектующие Нематериальные активы 1. Товар в пути 2. Касса 3. Расчетный счет 4. Дебиторская задолжность | Л Шт. Шт. Шт. Шт. | 23 300 5000 300 500 5000 | 600 300 10000 10000 | 22 3 15 1 1 15 | 13200 900 150000 300 500 150000 |

| Итого оборотных средств: 3149000 | |||||

Несмотря на большое количество вспомогательных показателей, основным тем не менее остается показатель срока окупаемости инвестиций. для его расчета используется итерационная формула, которая рассчитывает разницу между финансовым результатом и инвестициями, до тех пор, пока результат не превысит затраты.

Продукция ООО "СПБ-плюс" пользуется большим спросом. Пожарная безопасность предприятий в любой стране регламентируется и контролируется государством. Так и в России пожарная безопасность обеспечивается системой, основными элементами которой являются органы государственной власти, органы местного самоуправления, предприятия и граждане. Это важное понятие места и роли предприятия как одного из элементов системы обеспечения пожарной безопасности. Другими словами, государство наделило предприятия всеми правами в данной области и возложило на них соответствующие обязанности по предотвращению пожаров и противопожарной защите. Вся закупленная у поставщиков продукция реализовывается через розничную торговую сеть. По действующему законодательству, юридические лица могут производить взаимные расчеты в наличной форме, если сумма не превышает 2 млн.руб. Таким образом, мы можем легко регулировать сумму наличных денег в кассе, которые будут расходоваться на приобретение оборотных средств и для выдачи заработной платы работникам. Такая организация работы поможет избежать ненужных операций, таких как снятие наличных денег с расчетного счета фирмы и внесение остатка кассы на расчетный счет, которые требуют дополнительной оплаты в размере, установленном банком.

Похожие работы

... рода посредников); 3) Комбинированный, или смешанный сбыт предполагает использование как прямых, так и опосредованных связей с покупателями. [8] 1.3. Планирование, разработка и обоснование сбытовой политики Сбытовая политика предприятия предусматривает определенную систему, формы и методы, обеспечивающие реализацию стратегических планов и максимальную эффективность сбыта. ...

... водному и земельному налогу налоговая база отсутствует. Это также существенно облегчает работу бухгалтеров, касающуюся налогообложения данного предприятия. 3. Мероприятия по совершенствованию налогового учета в ООО “Юбилейное” Хохольского района Воронежской области 3.1 Разнообразие программных продуктов по автоматизации налогового учета и актуальность их применения в ООО “Юбилейное” ...

... усилится[10]. Таким образом, в ближайшие двадцать лет, а может быть и раньше, Китай превратится в страну с самой развитой экономикой. 1.3 Состояние внешнеэкономической деятельности российских предприятий Внешнеэкономическая деятельность является одним из важнейших факторов развития народного хозяйства и экономической стабилизации страны. В настоящее время нет практически ни одной отрасли ...

... гг. финансовое состояние улучшилось и в среднем по показателям характеризуется как «неустойчивое». Результаты проведенного анализа служат основой для определения направлений совершенствования методики и результатов диагностики банкротства на предприятии на примере ООО трест «Татспецнефтехимремстрой». 3. Совершенствование методики и результатов диагностики банкротства на предприятии на примере ...

0 комментариев