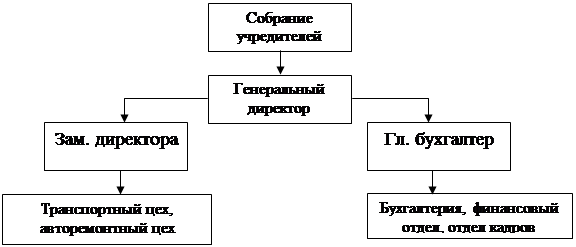

Навигация

5. Финансовый план

Для успешного функционирования предприятия оно должно обладать достаточным запасом денежных средств. Следовательно, в него надо инвестировать.

Инвестиционные издержки определяются как сумма основного капитала (капитальные затраты) и чистого оборотного капитала. При этом основной капитал представляет собой ресурсы, требуемые для сооружения и оснащения предприятия, а чистый оборотный капитал соответствует ресурсам, необходимым для полной или частичной его эксплуатации.

При планировании инвестиционных издержек отдельно рассчитываем

потребность в первоначальном оборотном капитале, учитывая изменения, которые могут возникнуть во время эксплуатации предприятия.

После расчёта потребности в чистом оборотном капитале, который представляет собой разности текущих активов и пассивов, подсчитаем общие инвестиционные затраты по организации производства. Соответственно, определяемся и с источниками финансирования. Хотя эти рассчитанные данные и не приводятся, они будут использованы для сводного расчёта, который представлен в таблице 5.1.

Таблица 5.1 Сводный расчёт

| Вид долговых обязательств | По годам реализации проекта | Всего обязательств | ||||

| 2011 | 2012 | 2013 | 2014 | 2015 | ||

| 1. Задолженность по кредиту на начало периода | 0,00 | 25 | 18 | 12 | 6 | х |

| 2. Сумма получаемого кредита | 32 | 0,00 | 0,00 | 0,00 | 0,00 | 32 |

| 3. Итого сумма основного долга (сумма строк 1 и 2) | 31 | 25 | 18 | 12 | 6.2 | х |

| 4. начислено процентов | 4.3 | 3.5 | 2.6 | 1.7 | 0.6 | х |

| 5. Погашение основного долга | 6.2 | 6.2 | 6.2 | 6.2 | 6.2 | х |

| 6. Погашение процентов | 4.3 | 3.5 | 2.6 | 1.7 | 0.8 | х |

| 7. Итого погашение основного долга ипроцентов (сумма строк 5 и 6) | 10.7 | 9.8 | 8.9 | 8 | 7 | х |

| 8. Задолженность по кредиту на конец периода (разность строк 3 и 7) | 25 | 18 | 12 | 6.2 | 0,00 | х |

Так как кредит будет выплачен, предприятие сможет на шестой год полностью оперировать своими доходами, а также взять новый крупный долгосрочный кредит для дальнейшего развития.

Теперь нам нужно рассчитать чистую прибыль, сведя в таблицу 5.2. предыдущие данные и налоги, которые требуется уплатить.

Таблица 5.2. Расчет чистой прибыли от реализации продукции, Сом.

| Виды поступлений и издержек | По годам реализации проекта | ||||

| 2011 | 2012 | 2013 | 2014 | 2015 | |

| 1. Выручка от реализации | 2208 | 3562 | 5105 | 6321 | 6321 |

| 2. Налоги и отчисления из выручки: | 392 | 632 | 906 | 1121 | 1121 |

| 2.1 НДС | 336 | 543 | 778 | 964 | 964 |

| 2.2 Отчисления в республиканские фонды и в местные целевые фонды, ОМЦФ, ОРФП | 55 | 88 | 127 | 157 | 157 |

| 3. Переменные издержки, ПерИ | 1439 | 2327 | 3374 | 4171 | 4171 |

| 4. Переменная прибыль (стр.1 - стр.2 - стр.3) | 377 | 602 | 825 | 1028 | 1028 |

| 5. Постоянные издержки, ПостИ | 124 | 139 | 168 | 193 | 193 |

| 6. Прибыль от реализации продукции (стр.4 -стр.5) | 252 | 462 | 656 | 834 | 834 |

| 7. Прочие доходы (расходы) | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 8. Прибыль балансовая (стр.6 +/- стр.7) | 252 | 462 | 656 | 834 | 834 |

| 9. Льготируемая прибыль | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 10. Налог на недвижимость | 0.6 | 0.5 | 0.4 | 0.2 | 0.08 |

| 11. Налогооблагаемая прибыль (стр.8 - стр.9 -стр.10) | 252 | 462 | 655 | 834 | 834 |

| 12. Налоги из прибыли - всего | 68 | 125 | 177 | 225 | 834 |

| 12.1 Налог на прибыль | 60 | 110 | 157 | 200 | 225 |

| 12.2 Местные налоги | 7.6 | 14 | 19 | 25 | 25 |

| 13. Чистая прибыль (стр.8 - стр.10 - стр.12) | 184 | 337 | 478 | 608 | 609 |

| 14. Использование чистой прибыли | 18 | 23 | 28 | 32 | 31 |

| 14.1 Погашение задолженности по кредитам | 11 | 10 | 9 | 8 | 7 |

| 14.2 Отчисления в резервный фонд | 7.4 | 13 | 19 | 24 | 24 |

| 15. Прибыль в распоряжении предприятия (стр.13 - стр.14) | 166 | 314 | 450 | 576 | 576 |

Для удобства анализа приведём таблицу 5.3, где сведены налоги, уплачиваемые ООО.

Таблица 5.3. Расчет величины обязательных отчислений, Сом.

| Виды поступлений и издержек | По годам реализации проекта | ||||

| 2011 | 2012 | 2013 | 2014 | 2015 | |

| 1.Налоги, выплачиваемые из выручки | 392 | 632 | 906 | 1121 | 1121 |

| 2.Налоги, выплачиваемые из прибыли | 68 | 125 | 177 | 225 | 225 |

| 3.Налоги, включаемые в себестоимость | 18 | 28 | 52 | 73 | 73 |

| 4.Всего обязательных отчислений, Нал | 479 | 786 | 1136 | 1421 | 1421 |

Показатели эффективности проекта:

Теперь оценим эффективность проекта. Для этого, учитывая издержки финансирования, рассчитаем чистые потоки денежных средств и чистый дисконтированный доход.

Коэффициент дисконтирования вычисляем по формуле:

К = 1/(1+Д)*1

где Д - годовая ставка дисконтирования (норма дисконта) - 14% I - номер года реализации проекта

Таблица 5.4. Расчёт чистого дисконтированного дохода

| Виды поступлений и издержек | Расчетные данные по годам реализации проекта | Всего по проекту | ||||

| 2011 | 2012 | 2013 | 2014 | 2015 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Номер периода | 0 | 1 | 2 | 3 | 4 | х |

| 2. Приток капитала | 199 | 354 | 496 | 627 | 627 | 2304 |

| 3. Отток капитала | 82 | 0,00 | 0,00 | 0,00 | 0,00 | 82 |

| 4. Чистый поток | 116 | 354 | 496 | 627 | 627 | 2222 |

| 5. ЧИСТЫЙ ПОТОК(с нар. итогом) | 116 | 471 | 967 | 1594 | 2222 | х |

| 6. Коэффициент дисконтирования | 1 | 0.001 | 0.01 | 0.01 | 0.008 | х |

| 7.Дисконтированный приток | 199 | 310 | 382 | 423 | 371 | 1687 |

| 8.Дисконтированный отток | 82 | 0 | 0 | 0 | 0 | 82 |

| 9. Чистый дисконтированный доход | 282 | 310 | 382 | 423 | 371 | 1770 |

| 10. Чистый дисконтированный доход(с нар. итогом) | 282 | 593 | 975 | 1398 | 1770 | х |

Чистый дисконтированный доход показывает абсолютную величину прибыли, приведенной к началу реализации проекта и должен иметь положительное значение, иначе инвестиционный проект нельзя рассматривать как эффективный. Чистый дисконтированный доход характеризует интегральный эффект от реализации проекта и определяется как величина. Полученная дисконтированием (при постоянной ставке процента отдельно от каждого года) разницы между всеми годовыми оттоками реальных денег, накапливаемых в течении горизонта расчета проекта.

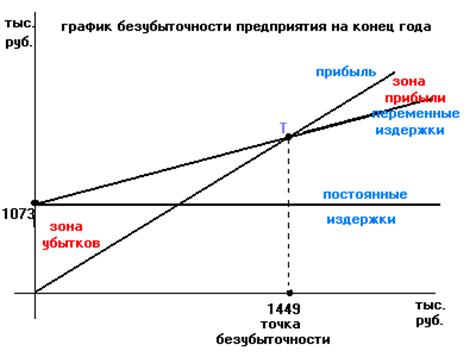

Показатели финансово-хозяйственной деятельности: индекс рентабельности, уровень безубыточности, коэффициент покрытия задолженности, рентабельности продаж и реализуемой продукции сводим в таблицу 5.5.

Таблица 5.5. Показатели финансово-хозяйственной деятельности

| Наименование показателя | Обозначение | 2011 | 2012 | 2013 | 2014 | 2015 | Рек. Знач | |

| 1 | Индекс рентабельности | ИР | 2,4084694 | >1 | ||||

| 2 | Уровень безубыточности | УБ | 32,93 | 23,18 | 20,46 | 18,79 | 18,79 | <50% |

| 3 | Коэффициент покрытия задолженности | Кпз | 18,70 | 36,14 | 55,68 | 77,99 | 87,58 | >1,3 |

| 4 | Рентабельность продаж | Кп | 0,0833155 | 0,09471148 | 0,09373667 | 0,0963405 | 0,0963614 | |

| 5 | Рентабельность реализуемой продукции | Крп | 0,1176715 | 0,13675576 | 0,135074 | 0,1395346 | 0,1395649 |

В следующей таблице представлены показатели эффективности проекта.

Таблица 5.6. Показатели эффективности проекта

| Показатели | В целом по проекту | По годам реализации проекта | ||||

| 2006 | 2007 | 2008 | 2009 | 2010 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Показатели эффективности проекта | ||||||

| 1.Простой срок окупаемости | 1 | Х | Х | Х | Х | Х |

| 2.Чистый дисконтированный доход | 1770 | Х | Х | Х | Х | Х |

| 3.Внутренняя норма доходности | 0.8 | Х | Х | Х | Х | Х |

| 4.Индекс доходности | 20 | Х | Х | Х | Х | Х |

| 5.Уровень безубыточности | Х | 32,9 | 23,2 | 20,5 | 18,8 | 18,8 |

| 6.Коэффициент покрытия задолженности | Х | 18,70 | 36,14 | 55,68 | 77,99 | 87,58 |

| Финансовые показатели | ||||||

| 7.Рентабельность | ||||||

| 7.1.продаж | Х | 0,083 | 0,095 | 0,094 | 0,096 | 0,096 |

| 7.2.продукции | Х | 0,118 | 0,137 | 0,135 | 0,140 | 0,140 |

Как видно, в целом реализация проекта по производству окон из ПВХ экономически целесообразно и предприятие в будущем способно своевременно погашать свои обязательства перед кредиторами за счет средств, находящихся в его распоряжении.

Проект окупится уже в первый же год. Рентабельность продукции и продаж даёт очень неплохие шансы после истечения срока реализации проекта обновить производство за собственный счёт.

Как видно, на эффективность проекта сильно зависит от цены. Руководство должно отслеживать все изменения цен и соответствующим образом использовать информацию об этих изменениях для увеличения эффективности работы предприятия.

Заключение

Итак, в ходе интересной и увлекательной работы над данным проектом, мною были рассмотрены теоретические и практические вопросы, посвящённые составлению бизнес-плана производственного предприятия «АрсПласт».

Производство окон в условиях продолжающегося роста объёмов строительства даёт хорошие шансы на стабильный, увеличивающийся доход в будущем периоде.

После анализа всех пунктов данной курсовой работы, я сделал вывод, что предприятие вполне конкурентоспособно на рынке как Таджикистана, так и России, оно выпускает современную и востребованную продукцию.

Бизнес-план является одним из важнейших инструментов планирования предпринимательской деятельности. При грамотном его составлении и использовании он даёт не только конкретные указания к действию, но и позволяет существенно экономить средства, выявляя способы экономить собственные средства.

Конкретно по данному проекту хочу отметить целесообразность использования кредита для организации производства.

Данный бизнес-план разработан с целью обоснования своевременности и полноты возврата кредитных средств и платежей по кредиту за счет накопления чистой прибыли предприятия от реализации своих услуг. Для подтверждения этих слов были приведены экономические и финансовые расчеты такие как: анализ рынка сбыта, расчет стоимости оборудования, себестоимости реализации услуг, анализ безубыточности.

В рамках финансовой части бизнес-плана был составлен прогнозный баланс на 2010-2015 гг. и проанализированы некоторые финансовые коэффициенты предприятия за этот период. В течение срока реализации проекта будет получен ЧДД в размере 2768 тысяча сомони. План даёт основу для принятия рациональных решений, позволяет оформит и анализировать интуитивные предложения.

Похожие работы

... соответствующего раздела должны использоваться мнения независимых экспертов в данной области. Возможно использование специализированного компьютерного программного модуля Projekt Risk При подготовке бизнес-плана инновационного проекта следует обратить особое внимание на патентную «чистоту» внедряемой разработки ,описать перспективы ее развития, в том числе возможность завоевания рынка ...

... цикла проекта; 3) затраты принимаются постоянными за весь жизненный цикл проекта и определяются по первому стартовому году. Методические указания Финансовый план бизнес-плана инновационного проекта является одним из важнейших разделов бизнес-плана и содержит такие показатели как затраты, доходы и ожидаемую прибыль от реализации, сроки окупаемости затрат. При расчете финансового плана ...

... металлопластиковые ограждающие строительные конструкции, используя прогрессивную и экологически чистую технологию, специально заказанную за рубежом. В рамках инновационного проекта ООО «Финанс-проект» планируется организовать производство выпуска металлопластиковых ограждающих конструкций. Из приведенных в работе расчетов основных показателей деятельности предприятия видно, что в данных условиях ...

... потребителям, технологий, методами производства по отдельным направлениям хозяйственной деятельности. Для улучшения механизма финансирования инвестиций на ООО "САЛАНГ-Б", а, следовательно. улучшения управления инвестиционным процессом целесообразной разработка бизнес-плана, являющегося неотъемлемой составной частью проектных материалов. Именно в случае положительных результатов его экспертизы ...

0 комментариев