Навигация

Анализ затрат на производство

50249

знаков

9

таблиц

2

изображения

2.2 Анализ затрат на производство

В Жемконском потребительском обществе выполняется несколько функций:

1) производство продукции (выпечка хлебо-булочных изделий);

2) продажа продукции собственного производства (хлеб);

3) продажа покупных товаров.

В Жемконском потребительском обществе затраты, образующие себестоимость продукции (работ, услуг), группируются согласно инструкции по планированию, учету и калькулированию себестоимости выпечки хлеба по следующим элементам:

1) материальные затраты (за вычетом стоимости возвратных отходов);

2) затраты на оплату труда с учетом отчислений на социальные нужды;;

3) амортизация основных фондов;

4) прочие расходы.

Изучение структуры затрат по элементам (при необходимости можно провести анализ и по важнейшим составным их частям), а также происшедших изменений за отчетный период позволяет дать оценку рациональности такой структуры, а также сделать вывод о необходимости и возможности ее изменения. Анализ структуры затрат на производство в разрезе элементов затрат Жемконского потребительского общества за 2008-2009 гг. представлен в таблице 2.2. Показатели таблицы 2.2 свидетельствуют о том, что значительную долю в 2007-2009 гг. в Жемконском потребительском обществе занимали материальные и трудовые затраты.

Таблица 2.2

Анализ структуры затрат на производство в разрезе элементов затрат Жемконского потребительского общества за 2008-2009 гг.

| Элементы затрат | 2007 г. | 2008 г. | 2009 г. | |||

| сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | |

| 1.Материальные затраты | 3249 | 39,36 | 2927 | 30,35 | 4081 | 39,81 |

| 2.Расходы на оплату труда рабочих | 3536 | 42,84 | 4380 | 45,41 | 4276 | 41,72 |

| 3.Амортизация | 364 | 4,41 | 410 | 4,25 | 371 | 3,62 |

| 4.Прочие затраты | 1105 | 13,39 | 1928 | 19,99 | 1522 | 14,85 |

| Итого затрат | 8254 | 100,00 | 9645 | 100,00 | 10250 | 100,00 |

Материальные затраты в 2009 г. по сравнению с 20008 г. увеличились на 1154 тыс. руб., а их доля в общей сумме затрат выросла на 9%. Расходы на оплату труда рабочих уменьшились в 2009 г. на 104 тыс. руб., удельный вес их также снизился на 2,37% и составил 41,72%. Доля амортизации основных средств уменьшилась незначительно, с 410 тыс. руб. в 2008 г. до 371 тыс. руб. в 2009 г. Уменьшились прочие затраты – на406тыс. руб., что привело к снижению их доли в общей сумме затрат на 5,14%. Из вышесказанного следует, что важнейшими резервами снижения себестоимости продукции является сокращение материальных и трудовых затрат, а также снижение доли прочих затрат.

Анализ переменных и постоянных расходов Жемконского потребительского общества за 2007-2009 гг. приведен в таблице 2.3. Как видно из таблицы 2.3, затраты Жемконского потребительского общества стабильно увеличиваются ежегодно. За 2007-2009 гг. увеличилась сумма как переменных, так и постоянных расходов.

Таблица 2.3

Затраты на производство продукции Жемконского потребительского общества за 2008-2009 гг.

| Элементы затрат | 2007 г. | 2008 г. | 2009 г. | |||

| сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | |

| 1.Материальные затраты | 3249 | 39,36 | 2927 | 30,35 | 4081 | 39,81 |

| 2.Расходы на оплату труда рабочих | 3536 | 42,84 | 4380 | 45,41 | 4276 | 41,72 |

| 3.Амортизация | 364 | 4,41 | 410 | 4,25 | 371 | 3,62 |

| 4.Прочие затраты | 1105 | 13,39 | 1928 | 19,99 | 1522 | 14,85 |

| Итого затрат | 8254 | 100,00 | 9645 | 100,00 | 10250 | 100,00 |

| В том числе | ||||||

| Переменные расходы | 4354 | 52,75 | 4855 | 50,34 | 5603 | 54,66 |

| Постоянные расходы | 3900 | 47,25 | 4790 | 49,66 | 4647 | 45,34 |

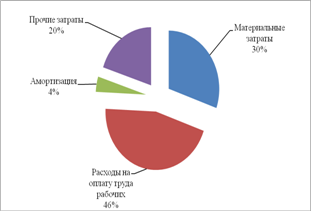

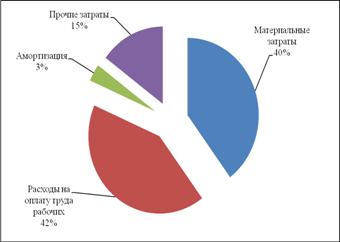

Изменилась несколько и структура затрат: увеличилась доля материальных затрат в связи с инфляцией, а доля зарплаты уменьшилась (рисунки 2.1-2.2).

Рисунок 2.1 – Структура затрат на производство продукции Жемконского потребительского общества за 2008 г.

Рисунок 2.2 – Структура затрат на производство продукции Жемконского потребительского общества за 2009 г.

В таблице 2.4 представлен анализ себестоимости по статьям затрат.

Таблица 2.4

Анализ себестоимости продукции по статьям затрат Жемконского потребительского общества за 2008-2009 гг.

| Статьи затрат | Себестоимость фактически выпущенной продукции | Отклонения себестоимости, % | |||

| 2008 г. | 2009 г. | ||||

| тыс. руб. | % | тыс. руб. | % | ||

| 1. Сырье и материалы | 2927 | 30,35 | 4081 | 39,81 | 9,47 |

| 2. Амортизация | 410 | 4,25 | 371 | 3,62 | -0,63 |

| 3. Заработная плата | 4380 | 45,41 | 4276 | 41,72 | -3,70 |

| 4. Расходы на отопление помещений | 174 | 1,80 | 107 | 1,04 | -0,76 |

| 5. Услуги банка | 96 | 1,00 | 91 | 0,89 | -0,11 |

| 6. Транспортные расходы | 443 | 4,60 | 335 | 3,27 | -1,33 |

| 7. Электроэнергия | 405 | 4,20 | 365 | 3,56 | -0,63 |

| 8. Информационные услуги | 308 | 3,20 | 289 | 2,82 | -0,38 |

| 9. Услуги связи | 347 | 3,60 | 244 | 2,38 | -1,22 |

| 10. Прочие услуги | 154 | 1,60 | 91 | 0,89 | -0,71 |

| Итого | 9645 | 100 | 10250 | 100 | 0,00 |

В качестве базы сравнения берутся калькуляции, рассчитанные по технико-обоснованным нормативам выпечки хлеба. В Жемконском потребительском обществе такой базой распределения являются прямые материальные расходы.

Как видно из таблицы 2.4, в структуре затрат по статьям расходов наибольшую долю составляют сырье и материалы (30% в 2008 г., 39% в 2009 г.). При анализе отчетных (фактических) калькуляций изделий, прежде всего, выявляются постатейные отклонения от плана. Расчет калькуляции 1 т выпечки хлеба представлен в таблице 2.5.

Таблица 2.5

Расчет калькуляции 1 т выпечки хлеба Жемконского потребительского общества за 2008-2009 гг., руб.

| Наименования статей | 2008 г. | 2009 г. | Темп изменения, % |

| 1. Сырье и материалы | 16628,49 | 17142,77 | 103,09 |

| 2. Топливо на технические цели | 1335,69 | 1377 | 103,09 |

| 2. Транспортные расходы по доставке муки | 1139,60 | 1192,05 | 104,60 |

| 3. Тепло и электроэнергия | 1639,97 | 1702,98 | 103,84 |

| 4. Фонд заработной платы основных рабочих (пекарей, 6 чел.) | 2597,58 | 2694,59 | 103,73 |

| 5. Отчисления от ФОТ | 355,85 | 382,63 | 107,53 |

| 1. Общепроизводственные расходы | 7050,56 | 7614 | 107,99 |

| 7. Прочие расходы | 641,19 | 678,51 | 105,82 |

| Итого полная себестоимость | 31388,93 | 32785,41 | 104,45 |

| Рентабельность 10% | 3138,89 | 3278,54 | 104,45 |

| Полная себестоимость | 34527,83 | 36063,95 | 104,45 |

| Торговая скидка 10% | 3452,78 | 3606,4 | 104,45 |

| Итого | 37980,61 | 39670,35 | 104,45 |

| Себестоимость за 1 кг хлеба | 37,83 | 39,67 | 104,86 |

Фактическая себестоимость изделия выросла по сравнению с 2008 г. на 1,84 руб. или на 4,86%, с 37,83 руб. за 1 кг хлеба до 39,67 руб. за 1 кг. Значительное влияние на экономию себестоимости оказала рост общепроизводственных затрат, сырья и материалов, а также тепла и электроэнергии.

0 комментариев