Навигация

2.4 Группа D. Прибытие

DAF-DELIVERED AT FRONTIER. Поставка до границы

Термин "поставка до границы" означает, что продавец выполнил поставку, когда он предоставил неразгруженный товар, прошедший таможенную очистку для экспорта, но еще не для импорта, на прибывшем транспортном средстве в распоряжение покупателя в названном пункте или месте на границе до поступления товара на таможенную границу сопредельной страны. Под термином "граница" понимается любая граница, включая границу страны экспорта. Поэтому весьма важно точное определение границы путем указания на конкретный пункт или место.

Однако, если стороны желают, чтобы продавец взял на себя обязанности по разгрузке товара с прибывшего транспортного средства и нес все риски и расходы за такую разгрузку, то это должно быть четко оговорено в соответствующем дополнении к договору купли-продажи.

Данный термин может применяться при перевозке товара любым видом транспорта, когда товар поставляется до сухопутной границы.

DES-DELIVERED EX SHIP. Поставка с судна.

Термин "Поставка с судна" означает, что продавец выполнил поставку, когда он предоставил не прошедший таможенную очистку для импорта товар в распоряжение покупателя на борту судна в названном порту назначения. Продавец должен нести все расходы и риски по доставки товаров в названный порт назначения до момента его разгрузки.

Данный термин может применяться только при перевозке морским или внутренним водным транспортом или в смешанных перевозках, когда товар прибывает в порт назначения на судне.

DEQ-DELIVERED EX QUAY. Поставка с пристани

Термин "Поставка с пристани" означает, что продавец выполнил свои обязанности по поставке, когда товар, не прошедший таможенную очистку для импорта, предоставлен в распоряжение покупателя на пристани в названном порту назначения. Продавец обязан нести все расходы и риски, связанные с транспортировкой и выгрузкой товара на пристань. Термин DEQ возлагает на покупателя обязанность таможенной очистки для импорта товара так же, как и уплату налогов, пошлин и других сборов при импорте.

Однако, если стороны желают, чтобы продавец взял на себя все или часть расходов по импорту товара, то это должно быть четко оговорено в соответствующем дополнении к договору купли-продажи.

Данный термин может применяться только при перевозке морским или внутренним водным транспортом или в смешанных перевозках, когда товар выгружается с судна на пристань в порту назначения.

DDU-DELIVERED DUTY UNPAID. Поставка без оплаты пошлины.

Термин "Поставка без оплаты пошлины" означает, что продавец предоставит не прошедший таможенную очистку и не разгруженный с прибывшего транспортного средства товара в распоряжение покупателя в названном месте назначения. Продавец обязан нести все расходы и риски, связанные с транспортировкой товара до этого места, за исключением любых сборов, собираемых для импорта в стране назначения (под словом "сборы" здесь подразумевается ответственность и риски за проведение таможенной очистки, а также за оплату таможенных формальностей, таможенных пошлин, налогов и других сборов). Ответственность за такие сборы должен нести покупатель, также как и за другие расходы и риски, возникшие в связи с тем, что он не смог вовремя пройти таможенную очистку для импорта.

Однако, если стороны желают, чтобы продавец взял на себя риски и расходы по таможенной очистке, то это должно быть четко оговорено в соответствующем дополнении к договору купли-продажи.

Ответственность, риски и расходы за выгрузку и перегрузку товара зависят от того, под чьим контролем находится выбранное место поставки. Данный термин может применяться независимо от вида транспорта.

DDP-DELIVERED DUTY PAID. Поставка с оплатой пошлины.

Термин "Поставка с оплатой пошлины" означает, что продавец предоставит прошедший таможенную очистку и неразгруженный с прибывшего транспортного средства товар в распоряжение покупателя в названном месте назначения. Продавец обязан нести все расходы и риски, связанные с транспортировкой товара, включая, где это потребуется, любые сборы для импорта в страну назначения (под словом "сборы" здесь подразумевают ответственность и риски за проведение таможенной очистки, а также за оплату таможенных формальностей, таможенных пошлин, налогов и других сборов).

Данный термин не может применяться, если продавец прямо или косвенно не может обеспечить получение импортной лицензии.

Если стороны согласились об исключении из обязательств продавца некоторых расходов, подлежащих оплате при импорте (таких, как налог на добавленную стоимость – НДС), это должно быть четко определено в контракте купли-продажи.

Данный термин может применяться независимо от вида транспорта.

Глава 3. Особенности применения терминов Инкотермс-2000

"Е"-термин возлагает на продавца минимальные обязательства: продавец должен лишь предоставить товар в распоряжение покупателя в согласованном месте – обычно в собственном помещении продавца. С другой стороны, продавец часто помогает покупателю погрузить товар на транспортное средство, предоставленное покупателем. Хотя термин EXW лучше отражал бы это, если бы обязательства продавца были расширены и включали погрузку, было принято решение сохранить традиционный принцип минимальных обязательств продавца в соответствии с условиями термина EXW, чтобы их можно было использовать для случаев, когда продавец не хочет принимать никаких обязательств относительно погрузки товара. Если покупатель хочет, чтобы продавец делал больше, это должно быть оговорено в договоре купли-продажи.

"F"-термины предусматривают, чтобы продавец доставил товар для перевозки в соответствии с инструкциями покупателя. Пункт, в который стороны предполагают осуществить поставку согласно термину FCA, вызывал затруднения из-за широкого разнообразия обстоятельств, которые могут встречаться в договорах, заключенных с этим термином. Так, товар, может быть погружен на транспортное средство, присланное покупателем, чтобы забрать товар из помещений продавца; в другом случае товар может нуждаться в разгрузке с транспортного средства, присланного продавцом для доставки товара на терминал, названный покупателем. Инкотермс-2000 учитывают эти варианты, оговаривая, что в случае, когда местом, названным в договоре в качестве места доставки, является помещение продавца, поставка завершена, когда товар погружен на транспортное средство покупателя, а в других случаях поставка завершена, когда товар предоставлен в распоряжение покупателя без разгрузки с транспортного средства продавца. Варианты, упоминаемые для различных видов транспорта в термине FCA Инкотермс-1990, не повторяются в Инкотермс-2000.

Пункт поставки в соответствии с термином FOB, который совпадает с пунктом поставки по терминам CFR и CIF, остался без изменений в Инкотермс-2000. Хотя понятие по термину FOB "доставить товар за поручни судна" сейчас может казаться во многих случаях неподходящим, оно тем не менее понимается торговцами и применяется с учетом товара и имеющихся погрузочных устройств. Было ощущение, что изменение пункта поставки согласно термину FOB может создать ненужную путаницу, особенно в отношении продажи товаров, перевозимых морским путем обычно чартер-партиями.

Важное изменение имеет место в термине FAS в отношении обязанности очистить товар для экспорта, так как наиболее широко принято возлагать эти обязанности на продавца, а не на покупателя.

"С"-термины возлагают на продавца обязанность заключить договор перевозки на обычных условиях за свой собственный счет. Поэтому пункт, до которого он должен оплачивать транспортные расходы, обязательно должен быть указан после соответствующего "С"-термина. В соответствии с терминами CIF и CIP продавец должен застраховать товар и нести расходы по страхованию. Так как точка разделения расходов зафиксирована в стране назначения, "С"-термины часто ошибочно считаются договорами прибытия, при которых продавец несет все риски и затраты, пока товар не прибыл фактически в согласованный пункт. Однако следует подчеркнуть, что "С"-термины имеют ту же природу, что и "F"-термины в том отношении, что продавец выполняет договор в стране отгрузки или отправки. Таким образом, договоры купли-продажи в соответствии с "С"-терминами, подобно договорам по "F"-терминам, попадают в категорию договоров отгрузки.

В природе договоров отгрузки заложено, что, в то время как обычные транспортные расходы за перевозку товара по обычному маршруту и обычным способом до согласованного места должны оплачиваться продавцом, покупатель несет риски потери или повреждения товара, а также дополнительные расходы, возникающие вследствие событий, имеющих место после того, как товар был должным образом доставлен для перевозки. Таким образом, "С"-термины отличаются от всех других терминов тем, что они содержат две "критические" точки. Одна указывает точку, до которой продавец должен организовать транспорт и нести расходы согласно договору перевозки, а другая служит для перехода рисков. По этой причине максимальная осторожность должна быть соблюдена при добавлении продавцу обязательств, которые возлагаются на него после перехода риска за пределы вышеуказанной "критической" точки.

Сущностью "С"-терминов является освобождение продавца от любых дальнейших рисков и расходов после того, как он должным образом выполнил договор купли-продажи, заключив договор перевозки, передав товар перевозчику и обеспечив страхование в соответствии с терминами CIF и CIP. Сущность "С"-терминов как договоров отгрузки также может быть проиллюстрирована распространенным использованием документарных кредитов в качестве предпочтительного способа оплаты, используемого в таких условиях.

В случаях, когда стороны договора купли-продажи договорились, что продавец получит оплату при представлении в банк согласованных погрузочных документов по документарному кредиту, главной цели документарного кредита противоречило бы, если бы продавец нес дальнейшие риски и расходы после момента получения оплаты по документарным кредитам или после отгрузки и отправки товара. Конечно, продавцу придется нести все расходы по договору перевозки, независимо от того, оплачен ли груз предварительно, после отгрузки или должен быть оплачен в месте назначения (фрахт подлежит уплате грузополучателем в порту назначения); однако, дополнительные расходы, которые могут возникнуть в результате событий, имевших место после отгрузки и отправки, обязательно оплачиваются за счет покупателя.

Если продавец должен обеспечить договор перевозки, который включает в себя оплату пошлин, налогов и других сборов, такие расходы, конечно, возлагаются на продавца, в той степени, в какой они приписаны ему согласно договору. Теперь это четко сформулировано в условиях всех "С"-терминов. Если обычно заключается несколько договоров перевозки, связанных с перегрузкой товара в промежуточных пунктах для достижения согласованного места назначения, продавец должен оплачивать все эти расходы, включая любые возникающие расходы при перегрузке товара с одного транспортного средства на другое. Однако, если перевозчик использовал свои права – согласно договору перевозки – чтобы избежать непредвиденных препятствий (например, лед, забастовки, трудовые нарушения, правительственные постановления, война или военные действия), тогда все дополнительные расходы, вытекающие из этого, будут отнесены на счет покупателя, так как обязательство продавца ограничено обеспечением обычного договора перевозки.

Термины CFR и CIF сборника Инкотермс -1990 обязывало продавца предоставлять копию чартер-партии во всех случаях, когда его транспортный документ (обычно коносамент) содержал ссылку на чартер-партию, например, посредством частного указания "все прочие условия как для чартер-партии". Хотя, конечно, договаривающаяся сторона должна всегда быть в состоянии точно установить все условия ее договора – предпочтительно во время заключения договора купли-продажи – оказывается, что практика предоставления чартер-партии в соответствии с указанным выше создает проблемы в связи с операциями документарного кредита. Обязанность продавца предоставлять в соответствии с терминами CFR и CIF копию чартер-партии вместе с другими транспортными документами была опущена в Инкотермс-2000.

Сборник Инкотермс-2000 требует предоставления продавцом покупателю "доказательств поставки", и продавец выполняет это требование, предоставляя "обычные" доказательства. В соответствии с терминами CPT и CIP это будет "обычный транспортный документ" и согласно терминам CFR и CIF это будет коносамент или морская накладная. Транспортные документы должны быть "чистыми", что означает, что они не должны содержать оговорки или указания, констатирующие плохое состояние товара или упаковки. Если такие оговорки или указания появляются в документе, он считается "нечистым" и не принимается банками в операциях документарного кредита.

Однако следует отметить, что транспортный документ, также не содержащий таких оговорок или указаний, обычно не предоставляет покупателю неопровержимого доказательства в отношении перевозчика, что товар был отгружен в соответствии с условиями договора купли-продажи. Обычно перевозчик в стандартном тексте на первой странице транспортного документа отказывается принять ответственность за информацию относительно товара, указывая, что подробности, включенные в транспортный документ, представляют собой лишь заявления грузоотправителя.

В соответствии с большинством применяемых законов и принципов перевозчик должен по крайней мере использовать разумные способы проверки достоверности информации, и его неспособность сделать это не снимает с него ответственность перед грузополучателем. Однако, в контейнерной торговле перевозчик не имеет способа проверки содержания контейнера, если только он сам не отвечал за загрузку контейнера.

Существуют только два термина, связанных со страхованием, а именно термины CIF и CIP. В соответствии с этими терминами продавец обязан обеспечить страхование в пользу покупателя. В некоторых случаях стороны сами решают, желают ли они застраховать себя и в какой степени.

"D"-термины по природе отличны от "С"-терминов, так как в соответствии с "D"-терминами продавец отвечает за прибытие товара в согласованное место или пункт назначения на границе или в стране импорта. Продавец обязан нести все риски и расходы по доставке товаров до этого места. Таким образом, "D"-термины означают договоры прибытия, в то время как "С"-термины говорят о договорах отгрузки. В соответствии с "D"-терминами, за исключением DDP, продавец не обязан доставлять товар, очищенный для импорта в стране назначения.

Традиционно в соответствии с термином DEQ продавец был обязан очистить товар, так как товар должен был быть выгружен на пристань и таким образом ввезен в страну импорта. Но вследствие изменений в процедурах таможенной очистки в большинстве стран, сейчас более уместно, чтобы сторона, постоянно проживающая в заинтересованной стране, осуществляла очистку и платила пошлины и другие сборы. Таким образом, изменение в термин DEQ было внесено по той же причине, что изменение в термине FAS, о котором говорилось ранее.

Термин DDU был добавлен в версии Инкотермс-1990г. Термин выполняет важную функцию в случаях, когда продавец готов доставить товар в страну назначения без очистки товара для импорта и оплаты пошлины. В странах, где таможенная очистка может быть затруднена и занимать много времени, продавцу может быть рискованно брать на себя обязательство доставить товар за пределы пункта таможенной очистки. Хотя в соответствии со статьями термина DDU покупатель должен нести дополнительные риски и расходы, которые могут вытекать из невозможности для него выполнить свои обязательства по очистке товара для импорта, продавцу рекомендуется не использовать термин DDU в странах, где возможно ожидать затруднений при очистке товара для импорта.

Следует подчеркнуть, что сфера действия Инкотермс ограничена вопросами, связанными с правами и обязанностями сторон договора купли-продажи в отношении поставки проданных товаров (под словом товары здесь подразумеваются "материальные товары", исключая "нематериальные товары", такие как компьютерное программное обеспечение).

Наиболее часто в практике встречаются два варианта неправильного понимания Инкотермс. Первым является неправильное понимание Инкотермс как имеющих большее отношение к договору перевозки, а не к договору купли-продажи. Вторым является иногда неправильное представление о том, что они должны охватывать все обязанности, которые стороны хотели бы включить в договор.

Как всегда подчеркивалось Международной торговой палатой, Инкотермс имеют дело только с отношениями между продавцами и покупателями в рамках договоров купли-продажи, более того, только в определенных аспектах.

В то время как экспортерам и импортерам важно и нужно учитывать фактические отношения между различными договорами, необходимыми для осуществления международной сделки – в которой необходим не только договор купли-продажи, но и договоры перевозки, страхования и финансирования – Инкотермс относятся только к договору купли-продажи.

Заключение

Базисные условия поставок представляют собой совокупность основных обязанностей контрагентов по транспортировке и страхованию товаров на пути движения их от экспортера до импортера. В течение длительной международной торговой практики сложились определенные условия обмена товарами, а также соответствующие этим условия, совокупность которых формирует торговые обычаи.

В современной практике международной торговли получил определенное признание и довольно широкое применение "Инкотермс", так как предлагаемое в нем толкование отдельных терминов соответствует наиболее распространенным торговым обычаям и правилам торговли, сложившимся на мировом рынке.

В базисных условиях определены обязанности продавца за установленную в контракте цену обеспечить доставку груза в определенную географическую точку или погрузить товар на транспортные средства, или передать его транспортной организации.

Из всех рассмотренных выше базисных условий наибольшее распространение получили условия FOB и CIF. В практике международной торговли цена FOB обычно понимается как экспортная цена товара, цена CIF - как импортная.

Продажа товаров на условиях FOB и CIF наиболее приемлема для продавца, так как он в обоих случаях снимает с себя риск случайной гибели или повреждения товара с момента погрузки товара на судно и получения коносамента, а иногда - с момента принятия товара к погрузке в порту отправления. Продавец получает платеж сразу после поставки товара и предъявления банку соответствующих документов, т.е. задолго до получения покупателем отправленного ему товара. Кроме того, при сделках CIF продавец получает возможность фрахтовать судно по своему усмотрению и тем самым извлекать дополнительную прибыль за счет разницы между стоимостью фрахта, заложенной в цене, и фактически уплаченной фрахтовщику, а также путем использования зафрахтованного тоннажа для перевозки импортных грузов.

"Инкотермс" носит факультативный характер, и его применение в полном объеме или в какой-то части в договоре зависит от воли договаривающихся сторон. При несовпадении толкования базисных условий в договоре и в "Инкотермсе" приоритет имеют условия договора.

Список используемых источников и литературы

1. INCOTERMS-2000 – издание №500 – 37с.

2. Авдокушин Е.Ф. Международные экономические отношения – М.: ИВЦ "Маркетинг" - 1999 – 387с.

3. Бровкова Е.Г., Продиус И.П. Внешнеэкономическая деятельность – Киев: Сирин – 2000 – 317с.

4. Грачев Ю.Н. Внешнеэкономическая деятельность. Организация и техника внешнеторговых операций. - М.: Бизнес-школа – 2000 – 294с.

5.Дегтярева О.И., Полянова Т.Н., Саркисов С.В. Внешнеэкономическая деятельность – М.: Дело – 1999 – 358с.

6. Диденко Н.И. Основы внешнеэкономической деятельности в РФ – СПб.: Знание – 2001 – 478с.

7. Зыкин И.С. Договор во внешнеэкономической деятельности – М. – 2000

8.Котлер Ф. Основы маркетинга – М.: Прогресс – 1999 – 879с.

9. Михайлов Д.М. Внешнеторговый контракт – М.: Закон и право – 2003

10. Прокушев С.Г. Внешнеэкономическая деятельность – М.: Дашков и К – 2007 – 311с.

11. Плотников А.Ю. Внешнеторговый контракт. Особенности, структура и порядок заключения – М.: МИМБ – 2004 – 175с.

12. Смитиенко Б.М., Поспелов В.К., Карпова С.В. и др. Внешнеэкономическая деятельность – М.: Изд. центр "Академия" - 2004

13. Томсинов В.А. Внешнеторговые сделки: практические рекомендации по составлению контрактов – М. – 1994 – 479с.

14.Турбан Г.В. Внешнеэкономическая деятельность – Минск: Высшая школа – 1997 – 380с.

15. Шагалов Г., Пресняков В., Фаминский И. Регулирование внешнеэкономических связей – М.: ИНФРА-М – 1999 – 400с.

Похожие работы

в какой-то части в договоре зависит от воли договаривающихся сторон. При несовпадении толкования базисных условий в договоре и в «Инкотермсе» приоритет имеют условия договора. Если стороны при определении базисного условия поставки в договоре купли-продажи намерены придерживаться толкования, предлагаемого в «Инкотермсе», они делают соответствующую ссылку в договоре (например, CIF по « ...

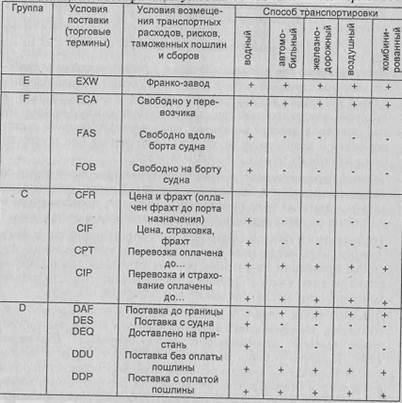

... 1990 г. и 2000 г. В настоящее время действует "Инкотермс 2000", насчитывающий 13 терминов, распределенных по четырем группам: Е, F, С, D. Рассмотрим подробно каждую группу цен. В табл. 1 представлена классификация условий поставки в соответствии с редакцией "Инкотермс 2000". Базис EXfV предусматривает минимальные обязанности продавца, базис DDP — максимальные. Таблица 1. Классификация условий ...

... средства продавца. Большой интерес вызывает также публикация Егорова В.В. Автор, аспирант кафедры международного частного и гражданского права МГИМО (Университет) МИД РФ, посвятил свою статью проблеме источников негосударственного правового регулирования международных договоров. Он указывает на наличие трёх групп таких источников. Первую составляют унифицированные торговые правила (Инкотермс, ...

... товара, место и сроки поставки, цена товара и общая сумма контракта, способ платежа и форма оплаты). В перечень существенных условий внешнеторгового контракта с точки зрения отечественных ученых[20], рекомендаций ЦБ РФ[21], а также положений Венской Конвенции ООН о договорах международной купли-продажи[22], должны входить: · предмет договора; · количество товара; · качество товара; · ...

0 комментариев